OCS光交换机,谁是盈利最强企业?

一、OCS 光交换机:下一代数据中心的核心引擎

在数字化浪潮奔涌向前的时代,数据中心作为信息时代的 “心脏”,承载着海量数据的存储与交换,其性能的优劣直接关乎着整个数字生态的运行效率。随着 AI 大模型训练迈入 “万卡集群” 时代,传统电交换机逐渐暴露出 “带宽瓶颈” 与 “高能耗” 的短板,难以满足日益增长的算力需求。此时,OCS 光交换机凭借 “光信号直传” 的独特优势,一跃成为数据中心网络升级的核心方案,为突破算力传输困境带来了曙光。

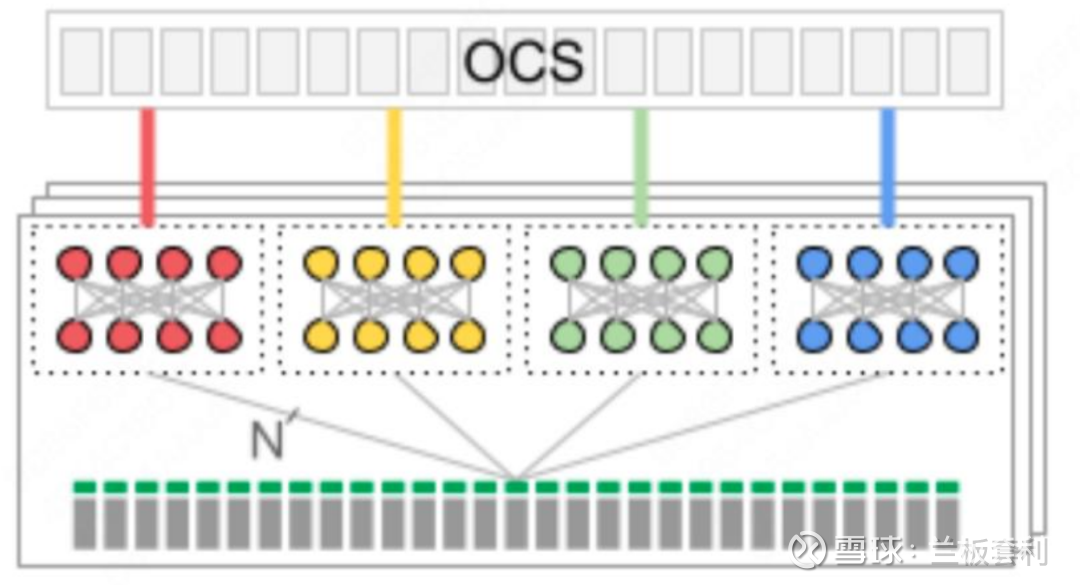

OCS,全称 Optical Circuit Switch,即光电路交换机,是一种基于全光信号直接交换的通信设备。与传统电交换机相比,OCS 的核心优势在于跳过了光电转换环节。传统电交换机在工作时,需将光信号转为电信号进行处理,之后再转回光信号,这一过程不仅会产生约 100ns 的单跳延迟,还会消耗大量电能 。而 OCS 则直接通过 MEMS 微镜、硅光波导等光学元件切换光路,将单跳延迟降至 1ns 以内,功耗较传统设备降低了 50%-70% 。如此一来,OCS 完美适配了 AI 集群的需求。在千亿参数大模型训练过程中,GPU 之间需要实时传输海量数据,OCS 的 “无阻塞带宽”(单端口速率可达 1.6T)和 “动态拓扑重构” 能力,能够精准匹配节点通信模式的快速变化,保障数据传输的高效与稳定。

从市场前景来看,OCS 光交换机的发展势头极为强劲。未来五年 OCS 的出货量将从 2023 年的约 1 万台增长到 2029 年的 5 万台以上,全球 OCS 市场规模在 2029 年有望突破 16 亿美元,2025-2029 年的年复合增长率约为 30%。以海外科技巨头谷歌为例,其在 Gemini Ultra、Meta Llama3 等超大规模模型训练中,需要将数千个 TPU/GPU 互联,传统电交换机的带宽瓶颈愈发凸显(如英伟达 NVLink 4 的 3.2Tbps 带宽已逼近物理极限)。谷歌在其 TPU v4 集群中引入 OCS 后,成功实现了性能的大幅提升以及能耗的显著降低,同时由于减少了光电转换环节,系统复杂度降低,故障点相应减少,充分验证了 OCS 在超大规模 AI 计算场景中的实用价值 。预计 2025 年谷歌 TPU 出货 200 万颗,2026 年将达到 300 万颗,仅谷歌 TPU 所需 OCS 交换机数量就相当可观,市场潜力巨大。

再深入剖析 OCS 光交换机的产业链,可将其分为上游核心组件、中游整机制造以及下游应用场景三个主要环节。上游核心组件环节技术壁垒极高,包括 MEMS 光开关、光学元件、铌酸锂调制器等。在 MEMS 光开关领域,赛微电子控股子公司 Silex 为谷歌 MEMS 芯片独家代工厂,8 英寸 MEMS - OCS 晶圆良率超 90%,2026 年 OCS 收入或超 1 亿元;光迅科技作为国内唯一 MEMS - OSC 量产厂商,推出 192×192 端口全光交换机,OCS 毛利率达 52% 。光学元件方面,腾景科技为 Coherent 供应 OCS 光引擎核心器件,武汉子公司完成 800G 光引擎样品,成功切入 Meta、微软供应链;天孚通信光纤准直器市占率 A 股第一,为谷歌 TPU 集群提供关键组件 。光库科技的薄膜铌酸锂调制器支持 800G ZR + 传输,获英伟达、微软订单,代工谷歌 OCS 超 70% 份额。中游整机制造环节,德科立自主研发 “光子路由引擎”,时延低于 10 微秒,参与谷歌 Apollo 项目;锐捷网络推出 “极简以太全光” 方案,将 OCS 与传统以太网融合,其 1.6T 智算交换机已适配阿里张北智算中心,在教育、医疗等行业,OCS 设备市占率超 20% 。下游应用场景主要集中在超大规模 AI 数据中心、高性能计算、电信骨干网等领域,谷歌、Meta 等已率先试点 OCS 用于 AI 训练,国内奥飞数据、数据港等 IDC 服务商也在智算中心试点部署,电信领域则将其作为光传送网补充优化波长调度。

二、盈利能力核心指标解析:ROE 与净利率双维透视

在评估 OCS 光交换机产业链企业的盈利表现时,净资产收益率(ROE)、毛利率、净利率这三大指标如同三把精准的手术刀,能够深入剖析企业的盈利质量与效率,清晰地勾勒出各企业在市场中的竞争地位与发展潜力。从这三个关键指标综合考量,福晶科技、太辰光、中际旭创、光库科技、腾景科技、德科立等 10 家企业呈现出显著的分化态势,各自在不同的梯队中彰显着独特的竞争优势。

(一)第一梯队:高壁垒材料与器件龙头

1. 福晶科技:材料王者,毛利率 53.76% 碾压同行

福晶科技宛如一位屹立在材料领域的王者,凭借其在 Nd:YVO4 晶体领域的深厚造诣,稳坐全球龙头宝座。在 OCS 光交换机的关键技术路线中,无论是谷歌的 MEMS 方案,还是 Coherent 的液晶方案,都对钒酸钇晶体有着极高的依赖度。福晶科技恰恰是全球范围内 Nd:YVO4 晶体的主要供应商,其市场份额高达 70%,近乎垄断的地位使其在产业链上游拥有着无可比拟的话语权。

从财务数据来看,福晶科技的盈利能力堪称卓越。2025 年三季报数据显示,公司净资产收益率达到 14.36%,净利率更是高达 25.86%,这两项关键指标在行业内均处于顶尖水平,犹如两颗璀璨的明珠,闪耀着福晶科技强大的盈利光芒。在毛利率方面,精密光学元件作为公司的核心业务之一,毛利率达到了 40.05% 。如此高的毛利率,一方面得益于福晶科技对晶体生长周期的精准控制,每一块单晶体的生长都需要耗费 300 小时的漫长时间,这一复杂且耗时的工艺成为了竞争对手难以逾越的技术门槛;另一方面,福晶科技在纳米级精度加工技术上的深厚积累,使得其产品在精度和质量上远超同行。更为重要的是,福晶科技是唯一一家通过 AEC - Q200 车规认证的国产厂商,这一认证不仅是对其产品质量的高度认可,更是为其打开了车载光通信这一广阔市场的大门。随着车载光通信市场的快速发展以及 OCS 在数据中心领域的规模化应用,福晶科技有望凭借其核心材料优势,在未来获得更为丰厚的利润回报,继续巩固其在行业内的领先地位。

2. 太辰光:光无源器件隐形冠军,净利率 19.58% 领跑

太辰光则是光无源器件领域的一位隐形冠军,在 OCS 核心部件光无源器件领域默默耕耘,深耕细作,积累了深厚的技术底蕴和丰富的市场经验。公司凭借其在 PLC 分路器、光耦合器等关键技术上的突破,成功打入了谷歌、中兴通讯等国际知名企业的供应链体系,产品质量和性能得到了全球顶尖客户的高度认可。

在盈利能力上,太辰光同样表现出色。2025 年,公司的 ROE 达到了 17.88%,净利率为 19.58%,这一成绩在行业内名列前茅。值得一提的是,太辰光的现金流质量极为优异,经营活动现金流与净利润的比值高达 1.8 倍,这意味着公司不仅能够高效地盈利,还能够将盈利实实在在地转化为现金流入,资金的流动性和稳定性都得到了有力保障。在技术创新方面,太辰光独家研发的低损耗光开关技术堪称行业一绝,其插入损耗小于 0.3dB,这一技术指标在全球范围内都处于领先水平。凭借这一技术优势,太辰光的产品已成功应用于 1.6T OCS 设备,为数据中心的高速、高效数据传输提供了坚实的技术支持。随着 800G/1.6T 光模块在数据中心市场的渗透率不断提升,预计 2026 年太辰光在 OCS 相关业务的营收将实现超过 40% 的高速增长,成为公司新的利润增长引擎,进一步提升其在行业内的市场地位和盈利能力。

(二)第二梯队:中游设备集成与技术突破者

1. 中际旭创:光模块龙头跨界,硅光子 OCS 打开新空间

中际旭创作为全球光模块领域的龙头企业,凭借其在光模块市场的深厚积累和强大技术实力,在 OCS 光交换机领域成功实现跨界发展。通过子公司 TeraHop,中际旭创推出了基于硅光子学平台的 64x64 OCS 交换机,这一创新性产品不仅展现了中际旭创在光通信领域的技术创新能力,更为其开辟了新的市场增长空间。中际旭创也成为了唯一一家进入谷歌 TPU 集群供应链的国产厂商,这一成就无疑是对其技术实力和产品质量的高度认可。

尽管在 2025 年,由于光模块市场的激烈竞争,价格战导致行业整体利润率下降,中际旭创的 ROE 仅为 6.41% 。但其 OCS 业务却展现出了强大的盈利能力,毛利率高达 35%,显著高于传统电交换机业务。这一高毛利率的背后,是中际旭创在硅光子技术、光模块制造工艺等方面的技术优势和规模效应。中际旭创的 1.6T 光模块已成功通过英伟达认证,与 OCS 设备形成了强大的协同效应。随着数据中心对高速、大容量光通信设备需求的不断增长,预计 2026 年中际旭创在 OCS 相关业务的收入将突破 10 亿元,带动公司整体净利率提升至 12% 以上,为公司的业绩增长注入强劲动力,助力其在 OCS 光交换机市场占据更有利的竞争地位。

2. 光库科技:谷歌独家代工,技术垄断支撑高毛利

光库科技在 OCS 光交换机领域的优势则主要体现在其与谷歌的深度合作以及技术垄断上。作为谷歌 OCS 交换机 70% 份额的独家代工商,光库科技在谷歌的 OCS 供应链中占据着举足轻重的地位。谷歌作为全球科技巨头,在 AI 数据中心领域的大规模投入和快速发展,直接带动了光库科技 OCS 业务的高速增长。

光库科技之所以能够获得谷歌的青睐,关键在于其掌握了薄膜铌酸锂调制器这一核心技术。全球范围内,仅有 3 家企业能够实现薄膜铌酸锂调制器的量产,光库科技便是其中之一,其技术垄断优势不言而喻。这一核心技术不仅为光库科技赢得了谷歌的大订单,更为其带来了丰厚的利润回报。2025 年,光库科技的毛利率达到了 33.88%,净利率为 7.26%。其 320×320 通道 OCS 产品支持 1.6T 速率,单设备价值量超过 50 万美元,堪称行业内的高端产品。预计 2026 年,仅谷歌订单就能为光库科技贡献 5 - 8 亿元的营收,成为公司业绩增长的核心驱动力。尽管当前光库科技的 PE 高达 244 倍,远高于行业均值 4 倍,但考虑到其技术壁垒短期内难以被突破,以及 1.6T CPO 模块量产有望带来的利润弹性,光库科技在未来仍具有较大的发展潜力和投资价值。

(三)潜力股与细分环节竞争者

1. 腾景科技:精密光学元件验证突破,净利率 15.29%

腾景科技专注于为 OCS 提供精密光学元组件,如光纤阵列准直器等,在光学元件板块占据着上游的关键位置。2025 年,公司展现出了良好的盈利水平,净利率达到 15.29%,毛利率为 37.60%。这一成绩的取得,得益于腾景科技在精密光学元件制造技术上的不断创新和优化,以及对产品质量的严格把控。

在市场拓展方面,腾景科技已取得了初步突破。少量产品已成功进入华为昇腾、中际旭创等行业巨头的供应链进行验证,这标志着腾景科技的产品质量和性能已得到了行业内顶尖企业的初步认可。同时,腾景科技正在积极开发硅基光导组件,这一创新性产品有望将信号损耗降低 20%,大幅提升 OCS 光交换机的性能。预计 2026 年,腾景科技在 OCS 相关业务的营收占比将提升至 15%,成为公司新的利润增长点。随着技术的不断成熟和市场份额的逐步扩大,腾景科技有望在 OCS 光交换机产业链中发挥更为重要的作用,实现业绩的快速增长和盈利能力的进一步提升。

2. 德科立:硅基 OCS 出海先锋,海外样品订单破局

德科立在 OCS 光交换机领域则以其硅基 OCS 技术和海外市场拓展能力脱颖而出。公司自主研发的光波导方案 OCS,成功获得了英伟达 10 台样品订单,单价高达 25 万美元,成为国内少数进入国际供应链的厂商之一。这一突破不仅彰显了德科立在硅基 OCS 技术上的领先地位,更为其打开了国际市场的大门。

2025 年,德科立的净利率为 11.94%,毛利率为 30.90%。随着泰国基地产能的逐步释放,2026 年年化产能预计将达到 40 亿元,这将为德科立的 OCS 业务提供强大的产能支持。预计 OCS 业务收入占比将从当前的 5% 提升至 20%,净利率有望突破 15%。德科立的技术优势在于其能够将时延压缩至 10 微秒级,仅为传统方案的十分之一,这一技术突破使得德科立的 OCS 产品在性能上具有明显优势。但在商业化过程中,德科立仍需密切关注硅基方案的商用可靠性验证,确保产品能够满足市场的严格需求,进一步巩固其在国际市场上的竞争地位。

三、盈利最强企业终极 PK:短期看净利率,长期重技术壁垒

(一)短期盈利能力冠军:太辰光

在短期内,太辰光凭借其在光无源器件领域的深厚底蕴和卓越的成本控制能力,当之无愧地成为了盈利能力的佼佼者。太辰光以 19.58% 的净利率、35.62% 的毛利率以及 17.88% 的 ROE,这三项关键指标均在行业中名列前茅,彰显出其强大的盈利实力。

太辰光之所以能取得如此优异的成绩,其核心优势在于独特的 “全流程自研 + 垂直整合” 商业模式。公司高度重视自主研发,光器件自制率高达 80%,这一比例在行业内处于领先水平。通过自主研发和生产,太辰光不仅能够对产品质量进行严格把控,确保每一个光器件都符合高品质标准,还能有效降低生产成本。据数据显示,太辰光的单位成本相较同行低 15%,这一成本优势使得太辰光在市场竞争中占据了有利地位,能够以更具竞争力的价格提供产品,从而吸引更多的客户,进一步扩大市场份额。

在客户结构方面,太辰光也展现出了强大的稳定性和抗风险能力。公司的前五大客户占比小于 30%,这种分散的客户结构使得太辰光不会过度依赖某几个大客户,有效降低了因个别客户流失而带来的经营风险。即使在市场环境波动较大的情况下,太辰光也能够凭借其稳定的客户群体,保持业务的稳定增长,为公司的盈利能力提供了坚实的保障。

(二)长期增长潜力王:福晶科技

从长期来看,福晶科技作为 OCS 核心材料的唯一国产供应商,其增长潜力不可限量,堪称长期增长潜力王。在 LCoS 液晶方案中,福晶科技的核心材料发挥着不可替代的关键作用,这使得福晶科技在产业链中拥有着极高的战略地位。

福晶科技的盈利能力同样十分出色,毛利率高达 53.76%,领先行业平均水平 20 个百分点,这一数据充分体现了福晶科技在核心材料领域的强大竞争力和高附加值。更为重要的是,福晶科技的下游应用场景极为广泛,覆盖了光通信、激光雷达、AR/VR 等多个热门领域。随着科技的不断发展和应用场景的不断拓展,这些领域对福晶科技核心材料的需求呈现出快速增长的趋势。

特别是在 OCS 从 AI 数据中心向 5G 承载网渗透的过程中,福晶科技迎来了巨大的发展机遇。随着 OCS 在 5G 承载网中的应用逐渐增多,对其核心材料的需求将呈指数级增长。据专业机构预测,2025 - 2027 年福晶科技的净利润复合增长率预计将达到 30%,这一增长速度在行业内极为罕见。福晶科技有望凭借其核心材料优势,在未来的市场竞争中实现跨越式发展,成为 OCS 光交换机产业链中的领军企业。

四、结语:算力互联时代,谁能笑到最后?

当前 OCS 市场仍处导入期,短期盈利强者需兼具成本控制与技术适配能力,长期赢家必为掌握核心材料或稀缺制造工艺的企业。福晶科技、太辰光凭借 “材料 + 器件” 双轮驱动筑牢壁垒,中际旭创、光库科技通过绑定国际巨头抢占市场先机,腾景科技、德科立在细分环节突破创新。随着 2026 年规模化商用开启,盈利能力格局或将迎来新变化,持续关注技术验证进度、订单落地节奏与产能扩张效率三大核心指标,方能捕捉真正的 “OCS 盈利冠军”。