从追光者到全球第一:晶合集成的逆袭密码

一、行业黑马崛起:从地方新兵到全球龙头

(一)十年磨一剑:从合肥走出的逆袭者

在半导体行业的激烈竞争中,有一家企业脱颖而出,成为了行业内的一匹黑马,它就是晶合集成。2015 年,晶合集成在合肥这座充满创新活力的城市诞生 ,彼时的它,就像一颗刚刚种下的种子,怀揣着打破国际巨头在芯片代工领域长期垄断的伟大梦想,在一片荆棘中艰难启程。在创业初期,技术上的落后、资金的匮乏以及人才的短缺,就像三座大山,沉重地压在晶合集成的肩头,使其发展举步维艰。国际芯片代工巨头们早已凭借着多年的技术积累和市场深耕,构建起了坚固的竞争壁垒,在先进制程技术上遥遥领先,而初出茅庐的晶合集成,在技术层面几乎是一片空白,与行业巨头之间的差距宛如一道难以逾越的鸿沟。

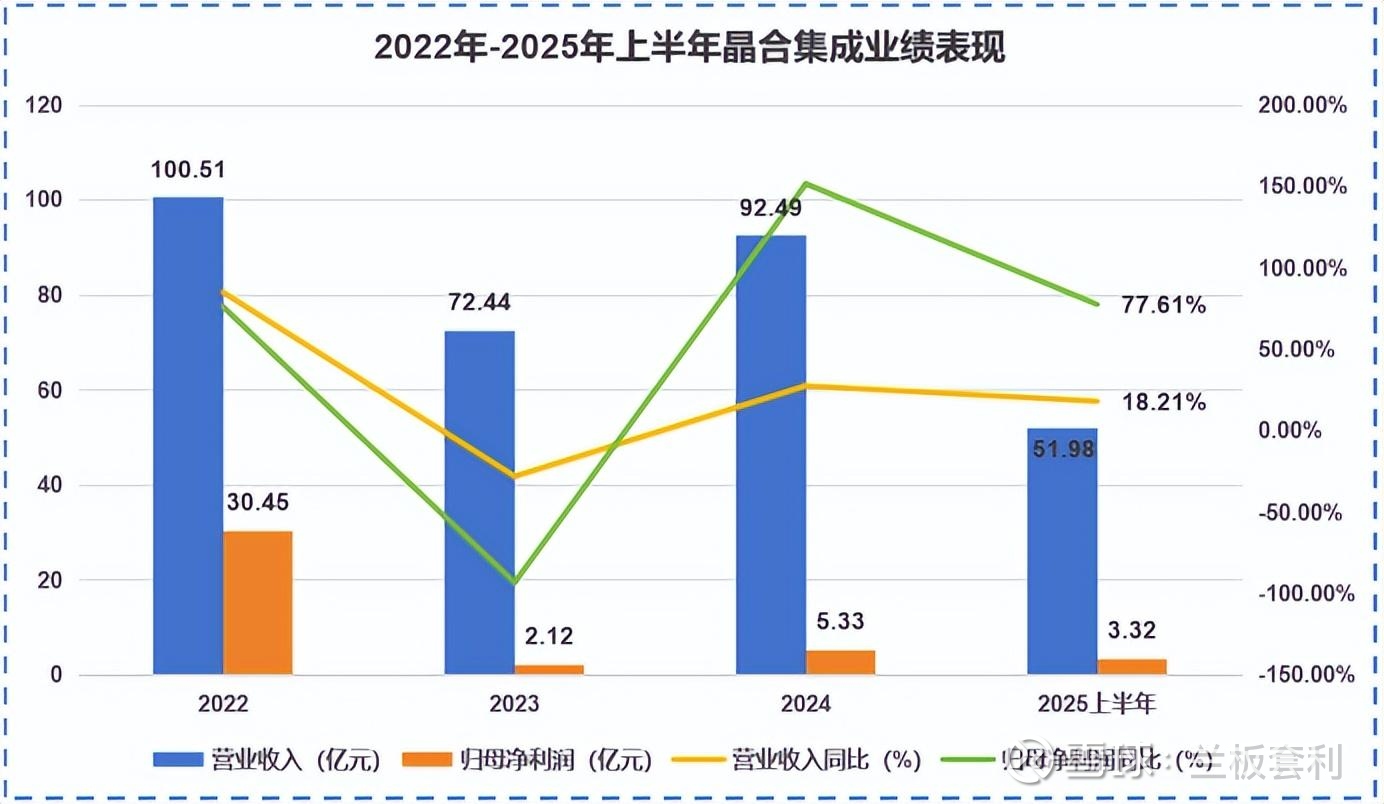

面对重重困境,晶合集成没有丝毫退缩,而是选择主动出击,积极寻求突破之道。它通过绑定地方产业链,如与京东方、长鑫存储等企业展开合作,依托合肥 “芯屏器合” 战略,不断提升自身实力。经过多年的努力,2023 年,晶合集成实现了显示驱动芯片(DDIC)全球市占率第一的壮举,2024 年营收达 92.49 亿元,净利润同比激增 151.67%,成功跻身全球晶圆代工前十,国内第三。这一成绩的取得,无疑是晶合集成多年来坚持创新、勇于突破的最好证明。

(二)关键转折点:抓住显示芯片黄金机遇

在半导体行业,多数企业都将目光聚焦在先进制程,如 3nm 技术的研发上,而晶合集成却另辟蹊径,精准卡位 DDIC 赛道。这一决策,成为了晶合集成发展历程中的关键转折点。2023 年,晶合集成成功量产 150nm - 90nm DDIC,其产品覆盖了 2K/4K 电视、智能手机面板等多个领域。随着科技的发展,显示技术不断升级,对 DDIC 的需求也日益增长。单台 8K 电视需 20 颗以上 DDIC,这一市场需求的爆发,推动晶合集成 DDIC 业务营收占比超 60%。

晶合集成并没有满足于现状,而是继续加大研发投入,不断探索技术突破。2025 年,公司在 OLED 驱动芯片技术上取得重大突破,40nm 制程产品对标国际大厂 28nm 水平。这一技术的突破,让晶合集成成功瞄准了 5000 亿元 OLED 面板市场,为公司的未来发展开辟了新的增长空间。在竞争激烈的半导体市场中,晶合集成凭借着对市场趋势的精准把握和技术创新,成功抓住了显示芯片的黄金机遇,实现了从地方新兵到全球龙头的华丽转身。

二、出奇制胜的三大战略密码

(一)差异化技术路线:避开红海,深耕细分市场

在半导体行业的激烈竞争中,晶合集成没有盲目跟风,陷入先进制程的 “军备竞赛”,而是另辟蹊径,选择了一条差异化的技术路线,专注于 OLED 驱动芯片和堆栈式 CIS 芯片等特色工艺的研发与生产。这种精准的技术定位,使晶合集成成功避开了与国际巨头在先进制程领域的正面交锋,实现了差异化发展 。

以 OLED 驱动芯片为例,随着 OLED 显示技术在智能手机、平板、电视等领域的广泛应用,对 OLED 驱动芯片的需求呈现出爆发式增长。而在这个领域,高端屏幕芯片有着显著的毛利空间,如 2500 元以上的高端屏幕,芯片成本 300 元,售价却可达 600 元。晶合集成凭借在 OLED 驱动芯片工艺上的技术优势,迅速抢占市场份额,成为全球 OLED 驱动芯片代工领域的领军企业。在堆栈式 CIS 芯片方面,晶合集成的产品支持 1000 万像素,能使拍照效果提升 20%-30%,满足了市场对高质量图像传感器的需求。2024 年,CIS 业务营收占比达 17%,成为晶合集成的第二增长曲线 。

除了在特色工艺上发力,晶合集成还在制程技术上实现了突破。2025 年,28nm 逻辑芯片完成验证,OLED 驱动芯片进入风险量产。这一突破打破了中芯国际在 28nm 以上成熟制程的单一垄断,使晶合集成能够覆盖车规级 MCU、电源管理芯片等高端应用,为公司的未来发展开辟了更广阔的空间。

(二)精准市场定位:绑定大客户,吃透细分需求

晶合集成的成功,还得益于其精准的市场定位。作为合肥唯一的 12 英寸晶圆代工厂,晶合集成充分利用地缘优势,承接长鑫存储 4F2+CBA 技术路线中的逻辑晶圆代工需求,与京东方、维信诺等面板巨头形成了 “设计 - 制造 - 显示” 的闭环。这种紧密的合作关系,不仅为晶合集成提供了稳定的订单来源,还使其能够深入了解客户需求,提供更贴合市场的产品和服务。数据显示,晶合集成前五大客户营收占比常年超 60% ,客户粘性极强。

在产品结构上,晶合集成也在不断多元化,从单一的 DDIC 逐步构建起了 “芯片超市”。目前,公司的产品涵盖了 DDIC(60.61%)、CIS(20.51%)、PMIC(12.07%)、MCU 等多个平台。这种多元化的产品结构,使晶合集成能够满足不同客户的多样化需求,降低对单一产品的依赖,增强了公司的抗周期能力。2025 年上半年,晶合集成的毛利率达 25.76%,抗周期能力显著优于专注逻辑芯片的同业。

(三)研发与产能双轮驱动:技术投入 “反周期” 扩张

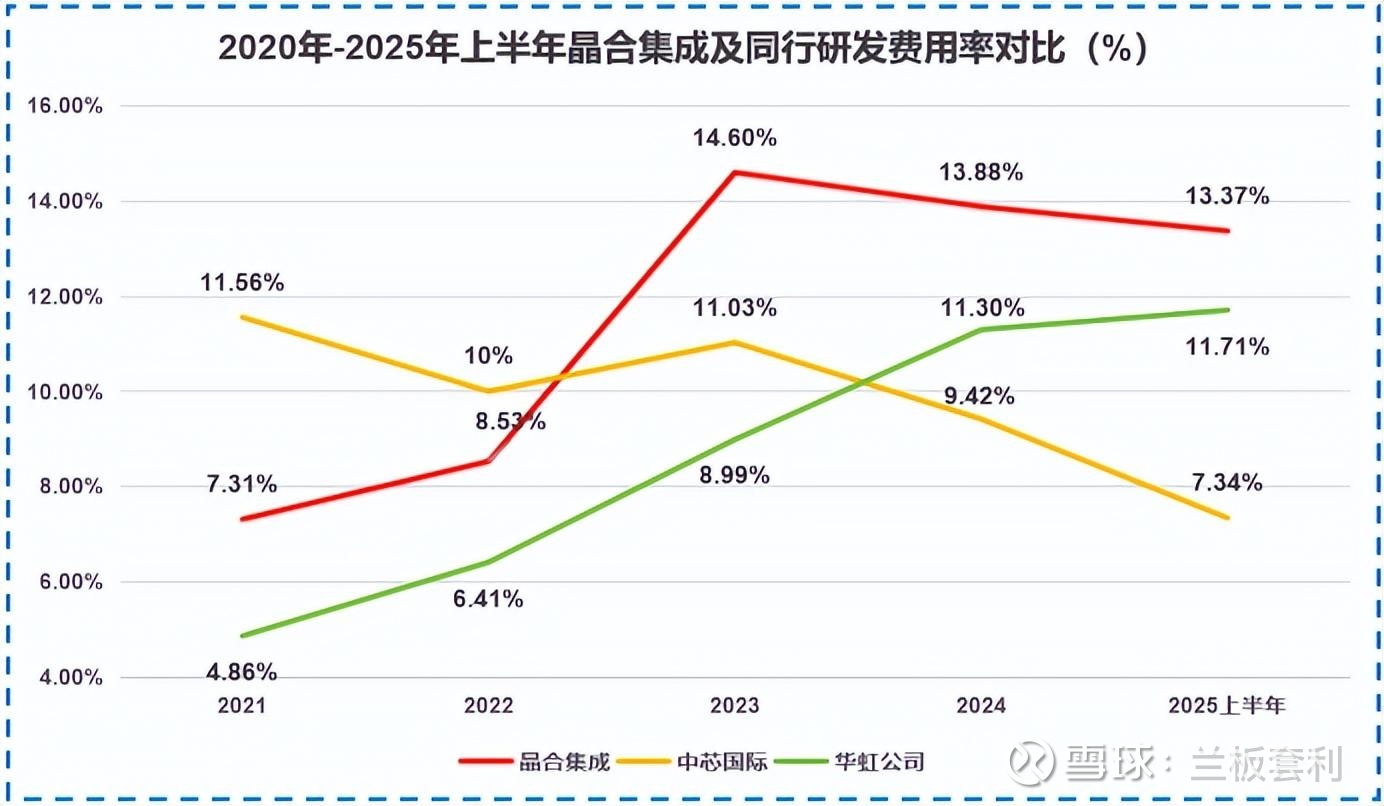

研发实力是晶合集成实现快速发展的核心驱动力。晶合集成高度重视研发投入,每年将大量的资金投入到技术研发和新产品开发中。2021年-2025年上半年,晶合集成的研发费用率从7.31%逐步增长至13.37%。2023年及之后,其研发费用率更是一度超越了中芯国际、华虹公司等具备更先进制程产品的同行。在高额研发投入的支撑下,晶合集成取得了丰硕的研发成果,专利数量不断攀升,截至 2025 年,累计获得专利授权超过 1000 项,仅 2025 年上半年就新获得发明专利 151 项、实用新型专利 36 项 。这些专利成果不仅涵盖了晶合集成的核心业务领域,还涉及到了一些前沿技术领域,为晶合集成的技术创新和产品升级提供了有力的技术保障。

在制程技术研发方面,晶合集成不断取得突破,目前已实现 150 - 55nm 制程平台的量产,并成功开发出 40nm 高压 OLED 显示驱动芯片和 55nm 中高阶 BSI 及堆栈式 CIS 芯片工艺平台,这些先进的制程技术使晶合集成的产品在性能和功耗上都达到了国际领先水平。

产能方面,晶合集成也在快速爬坡。从 2018 年的月产 1 万片到 2025 年的月产 12 万片,晶合集成的产能利用率持续饱和,2025 年上半年经营性现金流达到了 17.05 亿元。充足的现金流为 28nm 产线的扩建提供了有力支持,预计 2025 年底将实现风险量产。这种研发与产能的双轮驱动,使晶合集成在市场竞争中占据了有利地位 。

三、改写行业格局:从跟随者到规则定义者

(一)打破国际垄断:重塑显示芯片供应链

在显示芯片领域,韩国三星、台湾联咏等企业曾长期占据主导地位,形成了稳固的国际垄断格局。它们凭借着先进的技术和庞大的市场份额,在全球显示芯片市场上呼风唤雨。然而,晶合集成的出现,打破了这一长期以来的垄断局面。

2023 年,晶合集成在显示驱动芯片(DDIC)领域取得了重大突破,全球市占率超过 30%,成功跻身全球前列。这一成绩的背后,是晶合集成多年来在技术研发上的不懈努力和持续投入。通过自主研发和技术创新,晶合集成掌握了一系列核心技术,其产品不仅在性能上达到了国际先进水平,而且在价格上具有明显的优势,从而赢得了市场的认可和客户的信赖 。

随着技术的不断进步和市场份额的不断扩大,晶合集成在 OLED 驱动芯片领域也展现出了巨大的潜力。预计到 2025 年,OLED 驱动芯片的国产替代空间将达到 350 亿元。晶合集成的 OLED 驱动芯片产品,以其卓越的性能和稳定的质量,受到了众多客户的青睐,成为了国产替代的主力军。

晶合集成的崛起,对中国面板产业链产生了深远的影响。它推动了中国面板产业链从 “缺芯少屏” 向 “芯屏俱强” 的转变,使中国在全球面板产业链中的地位得到了显著提升。在晶合集成的带动下,中国的面板企业在国际市场上的竞争力不断增强,逐渐打破了国外企业在高端面板市场的垄断,实现了从跟随者到竞争者的华丽转身 。

(二)引领成熟制程新趋势

在半导体行业,先进制程技术一直是各大企业竞相追逐的目标,然而,先进制程技术的研发面临着诸多挑战,其中光刻机技术的限制成为了一道难以逾越的鸿沟。在这种背景下,晶合集成却另辟蹊径,专注于成熟制程技术的研发与应用,证明了成熟制程(28nm - 150nm)仍有高端化的广阔空间 。

车规级 MCU、HBM 配套逻辑芯片、AI 边缘计算芯片等高端应用,都离不开成熟制程技术的支持。以车规级 MCU 为例,它作为汽车电子系统的核心部件,对芯片的稳定性和可靠性要求极高。晶合集成凭借在成熟制程技术上的深厚积累,成功开发出了满足车规级标准的 MCU 芯片,其产品在性能和可靠性上均达到了国际先进水平,为国产汽车电子产业的发展提供了有力支持 。

随着物联网、人工智能等新兴技术的快速发展,对 AI 边缘计算芯片的需求也呈现出爆发式增长。晶合集成的成熟制程技术能够满足 AI 边缘计算芯片对低功耗、高性能的要求,其研发的 AI 边缘计算芯片在市场上具有很强的竞争力,广泛应用于智能家居、智能安防等领域 。

晶合集成作为成熟制程领域的领军企业,将充分受益于市场的快速增长。未来,晶合集成将继续加大在成熟制程技术上的研发投入,不断提升产品性能和质量,引领成熟制程技术的发展新趋势 。

(三)资本与产业协同的 “合肥模式” 复制

晶合集成的成功,离不开 “合肥模式” 的有力支撑。“合肥模式” 的核心在于通过 “政府引导基金 + 产业链集群” 的模式,实现资本与产业的深度协同发展。在晶合集成的发展过程中,合肥市政府通过引导基金的方式,为企业提供了充足的资金支持,帮助企业解决了创业初期的资金难题 。

合肥市政府积极推动产业链集群的建设,吸引了众多上下游企业在合肥集聚,形成了千亿级半导体产业集群。在这个产业集群中,晶合集成与上下游企业紧密合作,实现了资源共享、优势互补,共同推动了半导体产业的发展。晶合集成与京东方、长鑫存储等企业的合作,不仅为自身提供了稳定的订单来源,还促进了整个产业链的协同创新和发展 。

晶合集成的成功经验,正被武汉、南京等城市广泛复制。这些城市纷纷借鉴 “合肥模式”,通过政府引导基金的方式,吸引半导体企业落户,推动半导体产业集群的建设。武汉通过设立半导体产业基金,吸引了众多半导体企业入驻,形成了较为完整的半导体产业链;南京则通过打造集成电路产业园区,吸引了大量集成电路企业集聚,推动了当地集成电路产业的快速发展 。

这种 “合肥模式” 的复制,使得中国半导体制造从 “单点突破” 逐渐走向 “区域共振”,形成了多个半导体产业发展高地。各地区之间相互学习、相互竞争,共同推动了中国半导体产业的整体发展,提升了中国半导体产业在全球的竞争力 。

结语:晶合模式启示录

晶合集成的逆袭,本质是 “差异化战略 + 产业链协同 + 反周期投入” 的胜利。在半导体行业 “先进制程竞速” 与 “成熟制程回流” 的分叉口,它证明:避开巨头锋芒,深挖细分需求,辅以技术深耕与产能定力,中国半导体企业仍能在红海市场劈出蓝海。当全球科技竞争进入深水区,晶合的故事为 “专精特新” 突围提供了教科书式范本 —— 致胜之道,不在盲目追光,而在成为自己的光。