乳业大变局:当三巨头混战,新乳业如何上位?

一、乳业江湖风云起:从 “铁三角” 到 “新势力” 崛起

(一)旧格局崩塌:三巨头神话不再

在过去很长一段时间里,伊利、蒙牛、光明构建起的乳业 “铁三角” 稳固异常。伊利凭借着全面的产品线、强大的营销推广以及广泛的渠道铺设,稳居行业龙头之位;蒙牛紧跟其后,以敏锐的市场洞察力和激进的市场策略,在常温奶市场与伊利展开激烈角逐;光明则凭借深厚的历史底蕴、高品质的奶源以及在华东地区的深度耕耘,成为区域乳企的佼佼者,尤其在低温鲜奶领域拥有较高的市场占有率 。常温奶的辉煌时代,让整个乳业市场看似风平浪静,格局难以撼动。

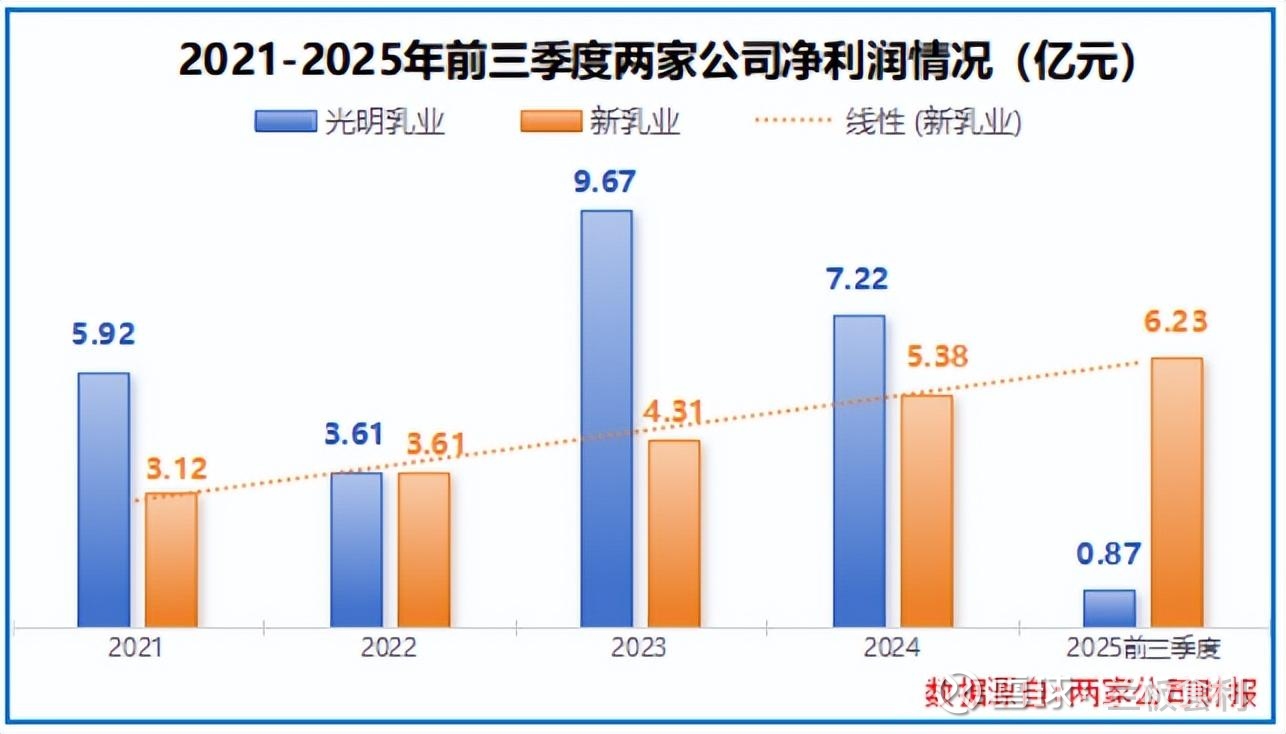

然而,2025 年财报数据却如同一颗巨石投入平静湖面,激起千层浪。光明乳业的业绩表现令人大跌眼镜,前三季度净利润仅仅只有 8721 万元,而单三季度更是净亏 1.3 亿元。曾经那个在低温鲜奶市场呼风唤雨、被誉为 “鲜奶王者” 的光明,如今却陷入了业绩困境,市场份额不断被竞争对手蚕食,往日的风光早已不再。

与之形成鲜明对比的是新乳业,这家成立时间不足二十年的乳业新星,却在 2025 年大放异彩。前三季度净利润高达 6.23 亿元,同比增长幅度达到了惊人的 31.48%。回顾 2021 - 2024 年,新乳业的净利润复合增长率稳定在 20%,以令人惊叹的速度在乳业市场中崛起,犹如一匹黑马,强势冲击着原有的乳业格局,改写了行业的竞争版图。

(二)消费趋势剧变:从 “买得到” 到 “喝得鲜”

随着时代的发展,消费者的健康意识逐渐觉醒,对乳制品的需求也发生了根本性的转变。曾经,消费者在购买乳制品时,更多考虑的是产品是否容易获取,“买得到” 是首要需求 。但如今,随着生活水平的提高,人们对乳制品的品质和新鲜度有了更高的要求,“喝得鲜” 成为了新的消费趋势。

从市场数据来看,低温鲜奶的销售额增速已经连续三年超越常温奶。在 2024 - 2025 年期间,低温纯牛奶的渗透率更是呈现出飙升态势,越来越多的消费者开始选择低温鲜奶作为日常饮品。这背后,是消费者对营养和健康的追求,低温鲜奶采用巴氏杀菌法,能够最大程度地保留牛奶中的活性营养物质,满足了消费者对高品质乳制品的需求。

当伊利和蒙牛在常温奶市场中凭借先发优势和规模效应稳坐头把交椅,光明依赖其在区域市场的优势和长期积累的品牌形象固守 “鲜” 标签时,新乳业却敏锐地捕捉到了冷链物流与即时零售发展带来的巨大机遇。随着冷链物流技术的不断进步,低温鲜奶的配送范围和时效性得到了极大提升;即时零售的兴起,也让消费者能够更加便捷地购买到新鲜的乳制品。新乳业紧紧抓住这些机遇,在 “鲜” 的争夺战中迅速找准突破口,通过优化供应链、拓展销售渠道等一系列举措,成功地在低温鲜奶市场中占据了一席之地。

二、光明之困:守成者的三重枷锁

(一)区域依赖症:成也华东,困也华东

作为从上海起家的老牌乳企,光明乳业长期将大量资源投入到华东市场,逐渐形成了 “强区域、弱全国” 的畸形布局。这种过度依赖单一区域的发展模式,在市场环境稳定时,能够凭借区域优势实现业绩增长;但一旦区域市场出现波动,或是面临激烈的竞争,其业绩增长就会受到严重阻碍 。

2025 年前三季度的营收数据,就像一面镜子,清晰地映照出光明乳业区域依赖的弊端。上海作为其大本营,贡献了 52 亿元的营收,然而却同比下滑了 4%;全国其他地区的营收为 74 亿元,同样未能幸免,同比下降 3.6%。这一降一落之间,不难看出单一市场波动对光明乳业业绩的巨大冲击。

而在海外业务方面,尽管从数据上看同比增长了 4.52%,达到了 55 亿元营收,但其中却隐藏着新莱特这个 “定时炸弹”。2024 年,新莱特净亏损高达 4.5 亿元,2025 年上半年继续亏损 6300 万元,成为光明乳业甩不掉的 “拖油瓶”,严重拖累了整体业绩。

(二)转型滞后:当 “鲜” 优势变成 “险” 劣势

按理说,随着低温奶市场的崛起,一直以 “鲜” 为特色的光明乳业理应迎来高光时刻。毕竟,早年间光明乳业凭借巴氏杀菌技术,在华东地区开展送奶入户服务,成功地将 “鲜” 的概念深深植入消费者心中,在低温奶领域拥有深厚的品牌底蕴和客户基础。

然而,现实却给了光明乳业沉重一击。随着全国冷链物流网络的日益完善,以及即时零售的蓬勃兴起,低温鲜奶的区域限制被彻底打破,原本局限于区域销售的低温奶,如今可以轻松地走向全国市场 。君乐宝的 “悦鲜活”、新乳业的 “24 小时” 等产品,瞅准时机,依托全国性的销售渠道,迅速打入光明乳业的华东大本营,抢占市场份额。

面对竞争对手的强势进攻,光明乳业试图从区域品牌向全国品牌转型,拓展市场版图。但这一过程却充满荆棘,其中最大的难题便是渠道重建。与已经在全国建立起完善销售网络的竞争对手相比,光明乳业在全国其他地区的渠道建设相对滞后,需要投入大量的时间和资金来构建和完善渠道体系。这使得光明乳业在关键的转型期错失了不少机遇,核心业务液态奶的市场份额持续萎缩。2021 - 2024 年,其液态奶营收从 171 亿元锐减至 142 亿元;2025 年前三季度,更是同比下滑 8.57%,仅剩下 101 亿元。核心业务的萎缩,直接导致公司净利润失去了重要支撑,陷入了业绩困境。

(三)战略失误:卖厂补血与新品哑火

在业绩压力的笼罩下,光明乳业不得不采取一些应急措施来缓解财务困境,其中 “卖厂补血” 成为了无奈之举。2025 年 9 月,光明乳业将新西兰新莱特的 Pokeno 工厂等资产打包出售给雅培,一次性获得了 12 亿元的资金流入 。这笔资金虽然在短期内缓解了公司的资金压力,为公司的运营提供了一定的资金支持,但从长远来看,卖厂只是一种短期的止血行为,并不能从根本上解决公司面临的问题。

与此同时,光明乳业也在积极寻求新的业绩增长点,加大了新品开发的力度。2025 年上半年,公司推出了光明优倍 5.0 超鲜牛乳等多款新品,试图通过新产品来吸引消费者,抢占市场份额 。然而,市场的反应却并不如预期,这些新品未能在市场上形成有效的拉动,没有为公司业绩带来明显的提升。这使得光明乳业陷入了 “旧业务萎缩、新业务乏力” 的尴尬境地,在乳业市场的竞争中愈发艰难。

三、新乳业之兴:破局者的三大杀手锏

(一)并购整合:曲线全国化的 “区域收割机”

新乳业的成功,绝非偶然,而是一场精心布局、步步为营的战略胜利,每一步都精准地踩在了行业发展的脉搏上,其中并购整合战略更是成为其崛起的关键一步。

在乳业发展的浪潮中,新乳业没有盲目地选择大规模扩张的常规道路,而是另辟蹊径,走出了一条独具特色的 “曲线全国化” 之路。这条道路的核心,便是通过收购地方优质乳企,将这些分散在各地的乳业明珠纳入麾下 。从四川华西到云南蝶泉,从苏州双喜到湖南南山,新乳业先后将 15 家区域品牌收入囊中,宛如一位精明的收藏家,精心挑选并汇聚了各地的优质乳业资源。

这种独特的发展模式,就像是一把巧妙的钥匙,精准地打开了区域市场的大门。一方面,它巧妙地保留了地方品牌的本土优势,那些在当地深耕多年、深受消费者喜爱的区域品牌,带着它们的品牌忠诚度、市场渠道以及对当地消费者需求的深刻理解,成为新乳业开拓地方市场的有力武器;另一方面,新乳业通过统一的管理和技术输出,将自身的先进技术、管理经验以及资源优势注入到这些被收购的企业中,实现了资源的优化配置和协同发展 。

在西南市场,新乳业通过整合当地的优质乳企,深入了解当地消费者的口味偏好和消费习惯,推出了一系列符合当地市场需求的产品,迅速赢得了消费者的青睐,市场份额不断扩大。在华东市场,新乳业充分利用收购企业的渠道资源,将自己的产品快速铺向市场,与当地的竞争对手展开了有力的角逐,成功在这片竞争激烈的市场中站稳了脚跟。

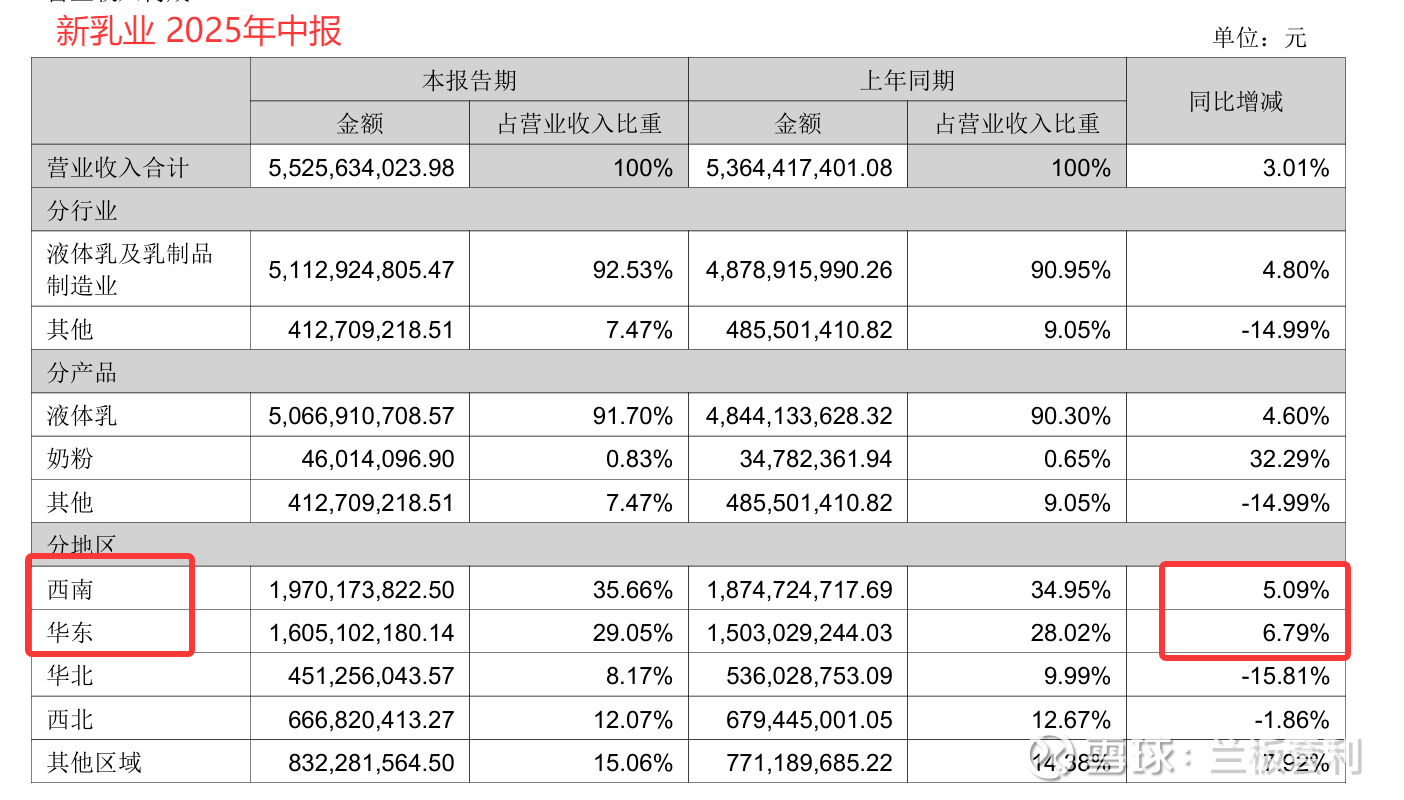

2025 年上半年,新乳业核心的西南市场和华东市场,分别实现了 5.09% 和 6.79% 的营收同比增长,增速远超行业平均水平 。这种增长速度,不仅彰显了新乳业并购整合战略的成功,更让其成功避开了单一区域依赖的风险,构建起了一个稳固而多元的市场布局,为其后续的发展奠定了坚实的基础。

(二)供应链革命:打造 “308 极致鲜链”

在低温奶这个对新鲜度要求极高的赛道上,新乳业将 “鲜” 的理念提升到了战略核心的高度,围绕 “鲜” 字做足了文章,其中 “308 极致供应链” 的打造,堪称其在供应链领域的神来之笔。

“308 极致供应链”,简单来说,就是实现提前 3 小时下单、0 点灌装、早 8 点送达的高效配送模式,让牛奶从生产到消费者手中的时间不超过 24 小时 。这一模式的实现,背后是新乳业对供应链各个环节的深度优化和精准把控。从奶源的采集,到生产过程的精细化管理,再到配送环节的高效协同,每一个环节都紧密衔接,如同精密的齿轮,共同推动着 “鲜” 的目标实现。

这种高效的供应链,就像是一条畅通无阻的高速通道,不仅保证了产品的新鲜度,让消费者能够品尝到最新鲜、最营养的牛奶,更在运营层面创造了巨大的优势 。2025 年前三季度,新乳业的存货周转天数降至 31.93 天,远远低于光明乳业的 53.92 天。对于保质期较短的低温产品来说,存货周转天数的降低,意味着临期损耗的减少,资金占用的降低,运营成本也随之大幅下降。

2025 年原奶价格的下滑,也为新乳业带来了成本优势。在供应链优化和原奶价格下降的双重利好下,新乳业的净利率从 2024 年的 5.16% 大幅提升至 7.6% 。这一数据的背后,是新乳业在供应链革命中的成功探索,也是其在低温奶市场中脱颖而出的重要原因。它不仅提升了新乳业的市场竞争力,更为其在低温奶市场的持续发展提供了有力的支撑。

(三)全链条创新:从奶源到产品的差异化突围

新乳业深知,在竞争激烈的乳业市场中,要想脱颖而出,就必须打造出独特的竞争优势。而全链条创新,便是新乳业打造差异化优势的核心战略,它如同一条贯穿整个产业链的创新纽带,从奶源到产品,每一个环节都蕴含着新乳业的创新智慧。

在上游奶源环节,新乳业与挪威基诺奶牛育种协会展开深度合作,引入了挪威红牛这一优质牛种,并于 2025 年 4 月推出了国内首款挪威红牛鲜牛奶 。挪威红牛以其卓越的产奶性能和优质的奶源而闻名,其牛奶中的脂肪含量和蛋白质含量都达到了较高的水平,为新乳业的产品提供了高品质的奶源保障。这一创新举措,从牛种源头就建立了差异化的奶源壁垒,让新乳业的产品在市场中拥有了独特的竞争优势。

在中游生产环节,新乳业依托重点实验平台,建成了保藏 2000 多株特色菌株的菌种资源库 。这些特色菌株,就像是新乳业的秘密武器,为其产品创新提供了丰富的素材。通过对这些菌株的研究和应用,新乳业成功地将多种功能性菌株转化到了 “初心”“活润” 等明星产品中,赋予了这些产品更多的健康功能和独特的口感,提升了产品的附加值和市场竞争力。

在下游产品研发环节,新乳业紧紧围绕消费者的多元需求,针对不同的消费场景开发细分产品 。对于健身人群,新乳业推出了高蛋白酸奶,满足他们在健身过程中对蛋白质的需求;对于忙碌的白领,新乳业推出了即饮鲜牛奶,方便他们在快节奏的生活中随时补充营养。这些细分产品的推出,精准地满足了不同消费者的个性化需求,进一步提升了新乳业产品的市场占有率。

结语:守成者退,破局者进

乳业江湖的故事告诉我们,没有永远的巨头,只有永远的变革。当光明乳业困于区域枷锁、供应链滞后时,新乳业用并购整合打破地域限制,以高效供应链和全链条创新抓住低温奶红利。这场新旧势力的交替,不仅是市场份额的重新划分,更是战略眼光与执行能力的较量。未来,低温奶市场的竞争远未结束,是老牌王者重振旗鼓,还是新势力持续领跑?让我们拭目以待。