水晶光电豪赌AR眼镜:一场押注未来的光学革命

一、引言:当光学巨头盯上 AR 眼镜

在消费电子行业寻求下一个 “爆款” 的关键节点,水晶光电正将战略重心押注在 AR 眼镜赛道。这家深耕光学领域二十余年的龙头企业,不仅豪掷 3.24 亿元收购 3D 视觉公司埃科思,更将反射光波导技术列为 “一号工程”,试图在 AR 眼镜的核心硬件领域突破量产瓶颈。在 AI 与 AR 融合的行业风口下,水晶光电的这场 “豪赌” 究竟是顺势而为,还是风险博弈?

二、AR 眼镜行业:从 “百镜大战” 到技术突围

(一)千亿市场前夜:行业发展现状与趋势

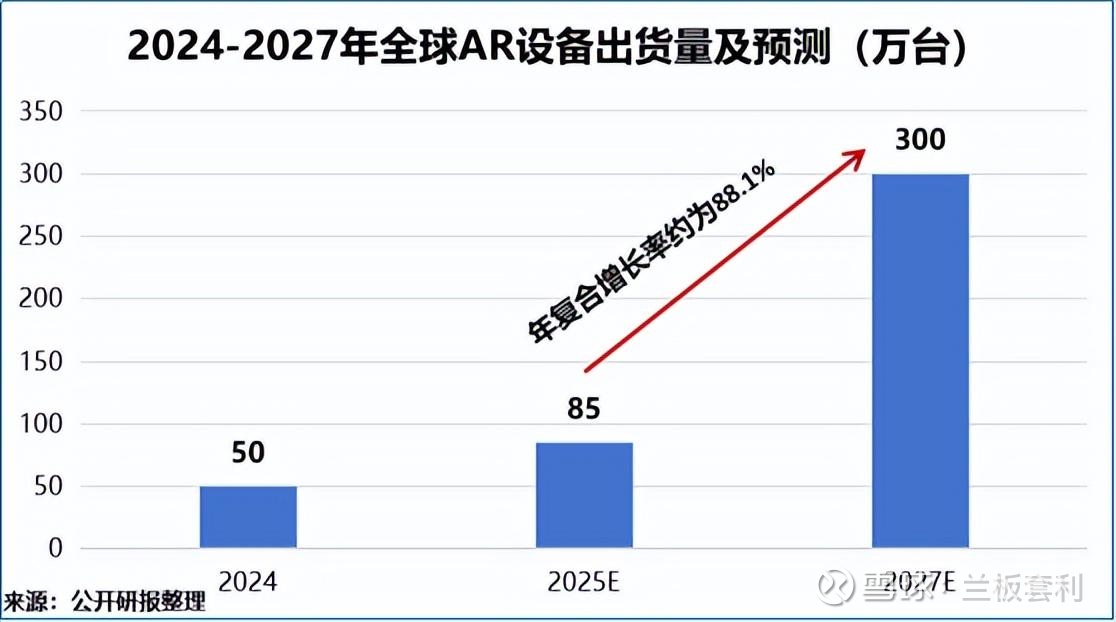

AR 眼镜市场正站在爆发的前夜,展现出巨大的增长潜力。据统计,2024年全球AR出货量为50万台;预计2025年全球AR出货量将达85万台,同比增长70%;到2027年,全球AR出货量有望达到300万台,前景十分广阔。

消费级市场的崛起是推动 AR 眼镜行业发展的重要力量。从 2021 年到 2024 年,消费级市场在 AR 眼镜市场中的占比从 35% 迅速提升至 62%,成为行业增长的主要驱动力。消费者对于轻便、智能的穿戴设备的需求不断增加,使得轻量化、智能化成为 AR 眼镜发展的主流方向。厂商们纷纷致力于研发更轻薄、更智能的产品,以满足消费者对于便捷、时尚和科技感的追求。

技术创新是推动 AR 眼镜行业发展的核心动力。在众多技术中,光波导技术的渗透率已超过 95%,成为行业的主流技术。其中,反射光波导凭借其全彩显示、大视场角(FOV 可达 50° 以上)等优势,成为高端消费级产品的首选方案。这种技术能够为用户带来更为清晰、广阔的视觉体验,使虚拟信息与现实场景的融合更加自然、逼真。

AI 大模型的深度融入,更是为 AR 眼镜行业带来了革命性的变化。它推动 AR 眼镜从单纯的 “显示工具” 升级为 “智能终端”,赋予了产品更多的智能交互功能。语音交互、环境感知等功能的加速落地,让用户能够通过语音指令与 AR 眼镜进行自然交互,实现信息查询、导航指引、拍照录像等操作,极大地提升了用户体验。同时,AR 眼镜还能够通过环境感知技术,实时感知周围环境的变化,为用户提供更加个性化的服务和信息。

(二)竞争格局:国产厂商领跑全球

在全球 AR 眼镜市场中,国产厂商展现出了强大的竞争力,占据了主导地位。其中,雷鸟创新、XREAL、Rokid、INMO 四大国产厂商被业界称为 “AR 四小龙”,它们凭借各自的技术优势和创新能力,占据了全球消费级市场超 80% 的份额。

这些国产厂商依托中国完善的供应链体系,能够实现高效的生产和快速的产品迭代。同时,它们注重场景创新,通过深入挖掘用户需求,将 AR 技术应用于多个领域,如观影、游戏、教育、办公等,为用户提供了丰富多样的使用场景,从而快速抢占了日韩、欧洲等国际市场。

随着行业的发展,AR 眼镜产业链分工日益细化。上游光学组件作为核心壁垒,成为了产业链中最为关键的环节。水晶光电、灵犀微光等企业在光波导片、3D 模组等关键环节掌握了核心技术,这些组件的价值量占整机成本的 40% 以上,凸显了其在产业链中的重要地位。它们的技术创新和产品质量,直接影响着 AR 眼镜的性能和市场竞争力。

三、水晶光电的 “豪赌” 策略:十年布局,全链攻坚

(一)技术攻坚:押注反射光波导,突破量产瓶颈

水晶光电在技术攻坚方面展现出了坚定的决心和卓越的实力,尤其是在反射光波导技术领域,进行了长达十年的技术储备和攻坚。自 2012 年谷歌眼镜问世,这场 AR 领域的序幕被拉开,水晶光电便敏锐地捕捉到了这一新兴领域的巨大潜力,迅速启动了 AR 光学研发项目。经过多年的不懈努力,公司目前已成功形成了反射光波导、衍射光波导(体全息方案)双技术路线布局,为在 AR 眼镜市场的竞争奠定了坚实的技术基础。

在衍射光波导方面,水晶光电与美国 Digilens 达成了战略合作,这一合作具有重要意义。Digilens 是全球首家实现批量化生产的体全息技术方案商,拥有先进的技术和丰富的经验。通过与 Digilens 的合作,水晶光电成功实现了体全息波导片的小批量出货,这不仅标志着水晶光电在衍射光波导技术上取得了重要突破,也使其在该领域走在了行业前列。

而反射光波导技术,更是水晶光电的 “一号工程”。这一技术具有全彩显示、大视场角(FOV 可达 50° 以上)等显著优势,是高端消费级 AR 眼镜产品的首选方案。然而,反射光波导技术也面临着全球量产的难题,目前行业内的良率普遍不足 30%。为了攻克这一难题,水晶光电展现出了非凡的魄力,投入高达 5 亿元建设专用产线。公司组建了专业的研发团队,对光学镀膜、曲面贴合等核心工艺进行深入研究和攻关。经过无数次的试验和改进,终于取得了关键技术突破。公司目标在 2025 年实现 50 万片 / 年的产能,并且将良率提升至 60% 以上。这一目标的实现,将极大地推动反射光波导技术的商业化应用,使水晶光电在 AR 眼镜核心硬件领域占据领先地位。

(二)产业链整合:收购埃科思,打通 “感知 + 显示” 闭环

2025 年 3 月,水晶光电以 3.24 亿元的价格控股 3D 视觉企业埃科思,这一收购举措堪称其在 AR 领域布局的关键一步,具有深远的战略意图。通过这次收购,水晶光电得以将自身在光学显示领域的优势,包括波导片、光机等技术和产品,与埃科思的 3D 感知技术深度融合。埃科思在 3D 视觉感知领域拥有丰富的技术积累和成熟的产品,其 3D 感知技术涵盖了结构光模组、ToF 传感器等关键领域,相关产品广泛应用于金融支付、智能家居、机器人、安防、手机、平板、笔记本、汽车电子、AR/VR 等多个行业,客户包括海康威视、乐动机器人、安克创新等行业龙头。

两者的融合,形成了 “显示 - 感知 - 交互” 一体化的完整解决方案。这种一体化解决方案使水晶光电能够直接对标 Meta、苹果等科技巨头的 AR 硬件布局,在市场竞争中占据有利地位。通过提供一站式的解决方案,水晶光电能够更好地满足客户的需求,提高客户满意度,同时也增强了自身的市场竞争力。

此外,水晶光电还在车载场景与消费电子之间找到了协同发展的路径。依托在 AR-HUD 领域的领先优势,2024 年其国内市占率已进入前三行列。公司将车载光学的高精度制造经验成功移植到 AR 眼镜生产中。在车载光学领域,对产品的可靠性和轻量化要求极高,水晶光电通过优化生产工艺和材料选择,在 AR 眼镜生产中实现了产品在可靠性和轻量化上的突破,为用户带来更加舒适和便捷的使用体验。

(三)客户结构:绑定头部品牌,卡位主流赛道

在客户结构方面,水晶光电通过与国内外头部品牌的深度合作,成功卡位主流赛道。在国内市场,公司凭借其卓越的技术实力和优质的产品,已顺利进入小米、华为、Vivo 等国产手机厂商的供应链体系。这些国产手机厂商在全球市场都具有广泛的影响力和庞大的用户群体,它们纷纷布局 AR 眼镜项目,水晶光电为其提供光学组件,不仅能够获得稳定的订单和收入,还能够与这些厂商共同研发和创新,提升自身的技术水平和产品质量。

在国际市场,水晶光电与北美科技巨头保持着紧密的技术对接。其中,体全息波导片更是获得了来自 Meta、微软等巨头的商业级订单。这些国际科技巨头在 AR 领域的研发和投入处于世界领先水平,能够获得它们的订单,充分证明了水晶光电在技术和产品上的竞争力。通过与这些国际巨头的合作,水晶光电能够及时了解国际市场的最新需求和技术趋势,进一步优化自身的产品和技术,提升在全球市场的知名度和影响力。

除了消费级市场,水晶光电还积极拓展多元化场景布局,将目光瞄准了工业巡检、医疗辅助等 B 端场景。在工业巡检领域,AR 眼镜可以帮助工人实时获取设备信息、进行远程指导,提高工作效率和准确性;在医疗辅助领域,医生可以通过 AR 眼镜查看患者的病历、影像资料,实现远程会诊和手术辅助,提高医疗服务的质量和效率。2024 年,水晶光电在企业级 AR 眼镜相关收入增长了 75%,这一数据充分显示了其在 B 端市场的巨大潜力,B 端市场正逐渐成为公司新的增长点。

四、风险与挑战:量产大考与生态短板

(一)技术落地的 “最后一公里”

尽管水晶光电在技术研发和产业链整合方面取得了显著进展,但其在 AR 眼镜领域仍面临着诸多风险与挑战,技术落地的 “最后一公里” 便是其中的关键难题。

量产良率是水晶光电在反射光波导技术商业化过程中面临的核心痛点。反射光波导技术的生产对设备和环境要求极高,依赖高精度镀膜设备,单台成本超过 2000 万元,且生产流程需在百级洁净间完成,这使得规模化生产的难度远超传统光学元件。目前,行业平均良率不足 40%,这意味着每生产 10 片镜片,可能只有不到 4 片能够达到合格标准。良率低下不仅导致生产成本高企,单镜片成本超过 500 元,还限制了产品的供应量,难以满足市场大规模的需求。

生态建设滞后于硬件发展,也是制约 AR 眼镜普及的重要因素。当前,AR 眼镜市场缺乏杀手级应用,主要功能集中于信息显示、导航辅助等,用户粘性不足。与 VR 丰富的游戏、影视内容相比,AR 的内容供给量仅为 VR 的 1/5,难以形成 “硬件 + 软件” 的正向循环。开发者生态尚未成熟,由于缺乏统一的开发标准和平台,开发者在开发 AR 应用时面临诸多困难,这也导致了 AR 应用的数量和质量都难以满足用户的需求。没有丰富的应用和内容支持,AR 眼镜很难真正走进消费者的日常生活,实现大规模普及。

(二)市场竞争与资本压力

在市场竞争方面,国内外巨头的加速入局,给水晶光电带来了巨大的竞争压力。苹果 Vision Pro、三星 Glasses 等产品相继发布,凭借其强大的品牌影响力和成熟的生态系统,迅速抢占高端市场。这些巨头在技术研发、品牌营销、用户基础等方面都具有明显优势,能够投入大量资源进行产品研发和市场推广。例如,苹果凭借其在全球范围内的品牌知名度和庞大的用户群体,Vision Pro 一经发布便吸引了众多消费者的关注。三星则依托其在电子领域的全产业链优势,能够快速推出具有竞争力的产品。

歌尔股份、立讯精密等代工厂也纷纷自建光学产线,试图在 AR 眼镜供应链中分得一杯羹。这些代工厂在制造能力和成本控制方面具有优势,能够快速响应客户需求,提供大规模的生产服务。它们的加入,加剧了市场竞争的激烈程度,使得水晶光电在获取订单和市场份额方面面临更大的挑战。

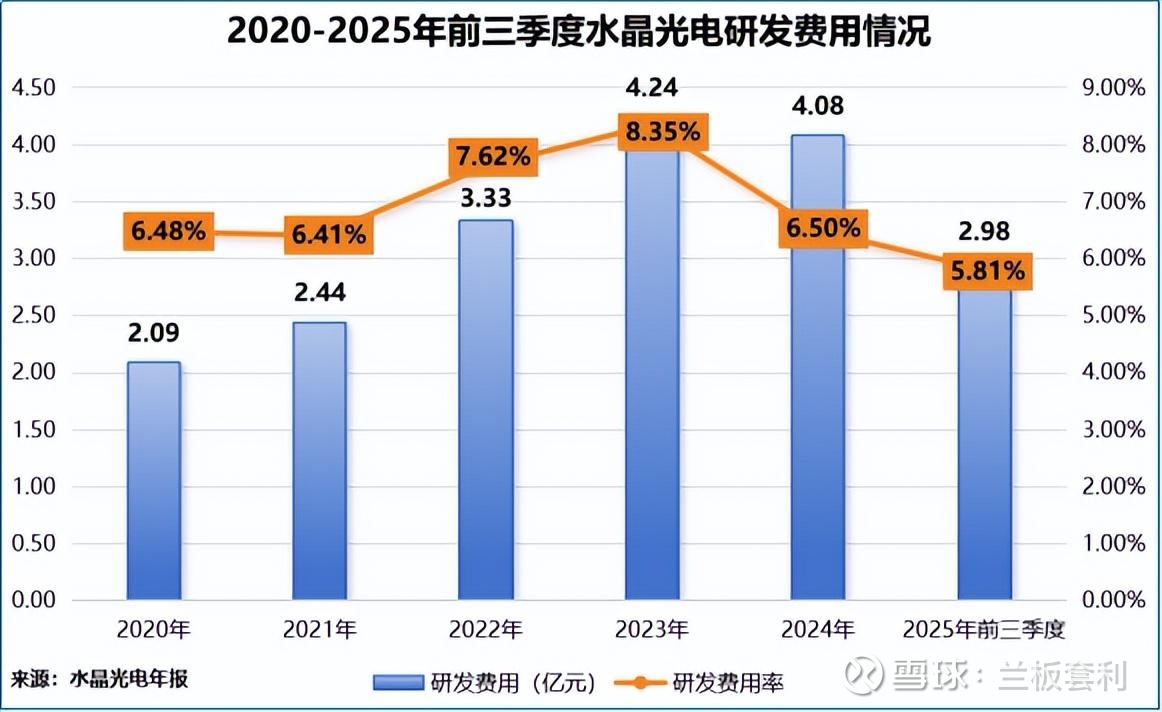

在高投入下的业绩压力方面,水晶光电为了在 AR 眼镜领域取得技术突破和市场份额,不断加大研发投入。2020-2025年前三季度,水晶光电研发费用累计高达19.16亿元,研发费用率始终维持在6%的高位。然而,高额的研发投入也给公司带来了较大的成本压力,如果研发成果不能及时转化为商业价值,将对公司的盈利能力产生负面影响。

收购埃科思虽然在战略上具有重要意义,但也形成了 3.2 亿元的商誉。商誉是企业在并购过程中支付的超过被收购企业净资产公允价值的部分,如果 AR 眼镜量产不及预期,埃科思的业绩未能达到预期目标,可能引发商誉减值风险。一旦发生商誉减值,公司的资产将减少,净利润也会相应下降,这将对公司的财务状况和市场形象产生不利影响。

五、结语:豪赌背后的产业野心

水晶光电对 AR 眼镜的押注,本质是对 “下一代个人移动终端” 的战略卡位。董事长林敏多次公开表示,AR 眼镜有望成为继手机之后的 “终极形态”,而光学技术正是这一变革的核心基础设施。尽管面临量产难题与生态挑战,但凭借二十年光学积淀、全产业链布局及头部客户绑定,水晶光电已成为 AR 硬件赛道不可忽视的 “隐形冠军”。这场豪赌的成败,不仅关乎一家企业的转型,更将改写全球 AR 产业的竞争格局。在技术与市场的双重催化下,2025 年或许正是 AR 眼镜从 “小众尝鲜” 迈向 “大众普及” 的关键元年。