大洋电机(002249):人形机器人赛道的隐形冠军,技术与业绩双轮驱动未来

一、人形机器人领域:全产业链布局,打造未来增长极

(一)自主研发:前瞻技术筑牢底层壁垒

在科技飞速发展的当下,人形机器人作为前沿领域,正吸引着全球的目光。大洋电机(002249)凭借敏锐的市场洞察力,早在 2025 年 2 月便在其前瞻技术研究院成立了 “人形机器人电机” 项目组。这个项目组就如同一个技术攻坚的先锋队,全力聚焦机器人关节模组核心技术的攻关。

经过无数个日夜的努力,目前已成功完成高功率密度关节模组的方案设计。该模组采用了轴向磁场电机与印刷绕组技术,这两项技术堪称模组的 “秘密武器”。轴向磁场电机使得电机的磁场方向平行于旋转轴,这种独特的设计大大提高了功率密度,成功实现了功率密度 5kW/kg,相较于传统电机有了质的飞跃;印刷绕组技术则像是为电机打造了一个更精密的 “心脏”,通过这种先进工艺,实现了更精确的绕组布局,提高了填充因数,使得效率达到 92% 以上。这不仅提升了电机性能,还降低了生产成本,为机器人轻量化、高灵活性运动奠定了关键基础。该模组适配人形机器人多关节驱动需求,可满足复杂环境下的精准控制,标志着公司在核心部件研发上跻身行业第一梯队,也让大洋电机在人形机器人领域拥有了坚实的技术根基,如同在一片新的疆土上插上了属于自己的旗帜。

(二)产学研协同:借智高校突破技术瓶颈

大洋电机深知,在科技创新的道路上,仅凭一己之力往往难以快速突破重重技术瓶颈。于是,在 2025 年 7 月,公司做出了一个极具战略眼光的决策 —— 与同济大学机械与能源工程学院共建 “具身机器人执行机构先进技术联合研究中心”。这一合作就像是一场 “产学研” 的盛宴,将高校的理论研究优势与企业的工程化经验完美融合。

同济大学在机械与能源领域有着深厚的学术积淀,其科研团队长期致力于前沿技术的研究,拥有众多顶尖的科研人才和先进的研究设备。而大洋电机作为行业内的佼佼者,在电机及驱动控制系统的设计、制造与销售方面有着丰富的实践经验,对市场需求有着敏锐的洞察力。双方聚焦高扭矩密度无框力矩电机、高精度伺服系统等 “卡脖子” 技术,目标攻克机器人动态响应速度(5ms 级)与负载能力(扭矩密度 12N・m/kg)难题。在联合研究中心里,高校的科研人员和企业的工程师们并肩作战,他们一起查阅大量的文献资料,进行无数次的实验和模拟,共同探讨技术难题的解决方案。这种合作模式加速了技术转化效率,为后续产业化落地储备了核心专利群,也为大洋电机在人形机器人领域的发展注入了源源不断的动力。

(三)战略投资:绑定头部企业构建生态闭环

在积极进行自主研发和产学研合作的同时,大洋电机还通过战略投资的方式,深度融入人形机器人的技术生态。2025 年,大洋电机通过参股智能机器人头部企业梅卡曼德,开启了双方深度合作的新篇章。梅卡曼德在工业级 3D 相机与视觉算法领域可谓是独占鳌头,市占率连续四年全国第一,其技术实力得到了市场的广泛认可。

梅卡曼德的 3D 视觉技术就像是给机器人装上了一双 “火眼金睛”,能够让机器人更加精准地感知周围的环境,实现更精确的操作。大洋电机参股梅卡曼德后,双方的技术得以相互融合、相互赋能。梅卡曼德的技术可赋能大洋电机机器人模组的环境感知与精准操作,使得大洋电机的机器人模组在复杂的工作环境中能够更加游刃有余地完成任务。双方计划联合开发 “电机 + 视觉” 一体化解决方案,推动 “以机代人” 项目在智能制造、物流等场景的落地。在智能制造领域,这种一体化解决方案可以让机器人更加高效地完成生产线上的各种任务,提高生产效率和产品质量;在物流领域,机器人可以凭借精准的环境感知和操作能力,实现货物的快速分拣和搬运,降低物流成本。通过这种合作,大洋电机成功构建了从核心部件到系统集成的全产业链协同优势,在人形机器人领域的竞争力得到了进一步提升。

二、业绩逆势上扬:营收净利双增彰显成长韧性

(一)年度营收稳步攀升,全球化布局显效

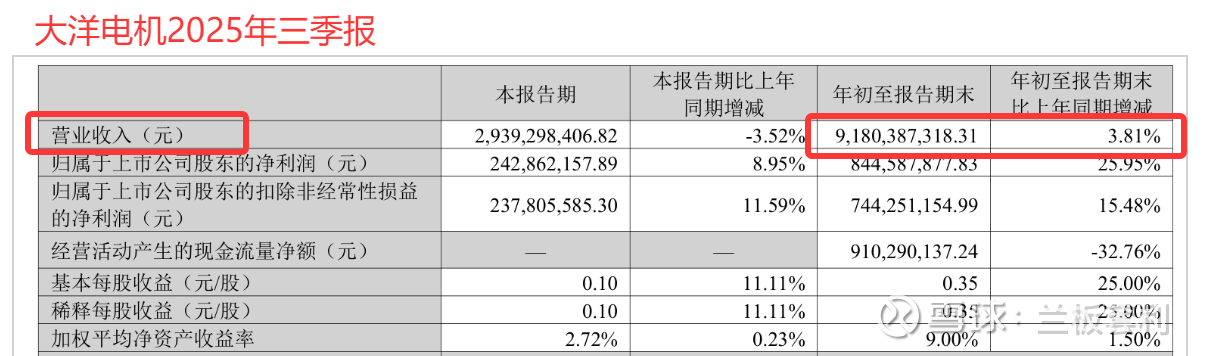

大洋电机在营收方面的表现十分亮眼,犹如一艘在商海中稳步前行的巨轮。从 2025 年中报数据来看,公司营业总收入达到了 62.41 亿元,同比增长 7.66%。这一增长速度在行业中可谓是名列前茅,展现出了公司强大的市场竞争力。而到了前三季度,营收更是达到了 91.8 亿元,延续了上升的良好趋势,让人对其全年的营收表现充满了期待。

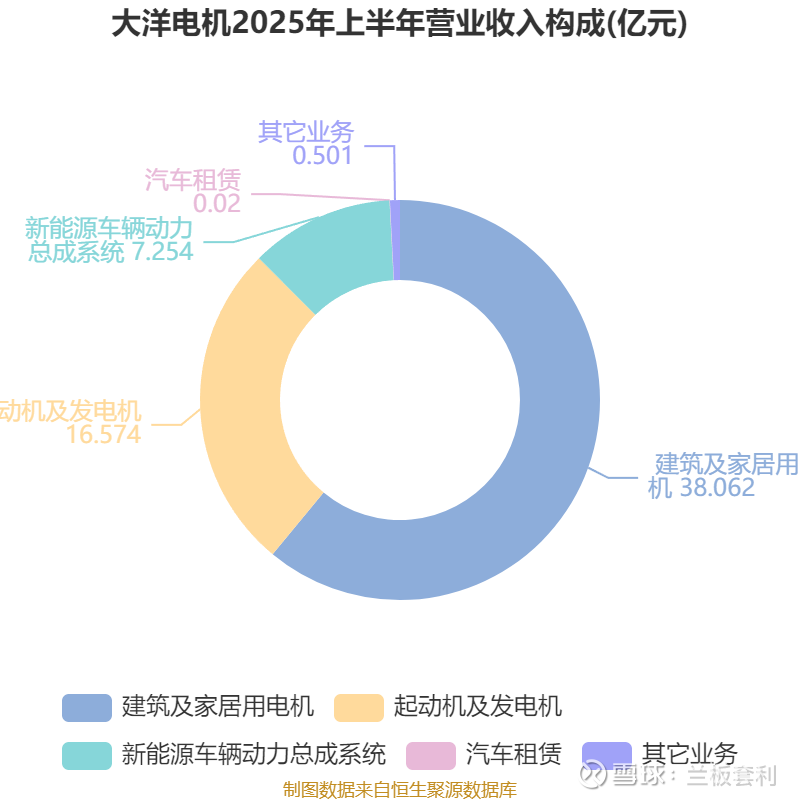

这种营收增长的背后,有着多方面的强劲动能。公司的建筑及家居电器电机业务板块,就像是一台稳定运转的 “印钞机”。随着人们生活水平的提高和科技的不断进步,家居电器智能化升级的浪潮席卷而来。大洋电机敏锐地捕捉到了这一市场趋势,提前布局,加大研发投入,推出了一系列高性能、智能化的电机产品。这些产品凭借其卓越的性能和稳定的质量,赢得了众多客户的青睐,订单量也随之稳步增长。美的、格力等国内家电巨头,都是大洋电机的长期合作伙伴,公司为其提供的高效节能电机,不仅帮助家电企业提升了产品的竞争力,也为自身带来了丰厚的收益。

车辆旋转电器业务板块同样表现出色,成为了营收增长的又一重要引擎。随着新能源汽车行业的蓬勃发展,新能源汽车渗透率不断提升,这为大洋电机的车辆旋转电器业务带来了前所未有的发展机遇。公司积极与小鹏、现代等中外知名车企展开深度合作,为其提供高质量的车辆旋转电器产品。随着这些车企市场份额的不断扩大,产能的持续释放,大洋电机的订单也源源不断。以小鹏汽车为例,2025 年其销量持续增长,对大洋电机产品的需求也随之增加,这直接带动了大洋电机车辆旋转电器业务的营收增长。

除了在国内市场的出色表现,大洋电机的全球化布局也成效显著。公司在墨西哥、越南等海外基地的产能不断爬坡,这些海外基地就像是公司在全球市场布局的一颗颗重要棋子。它们不仅能够更贴近当地市场,快速响应客户需求,还能有效利用当地的资源和政策优势,降低生产成本。通过这些海外基地,公司成功将产品打入了当地及周边市场,有效对冲了国内市场的波动。目前,大洋电机全球化营收占比已达 35%,这一数据充分证明了公司全球化战略的成功,也为公司未来的营收增长开辟了更广阔的空间。

(二)净利润爆发式增长,盈利能力显著提升

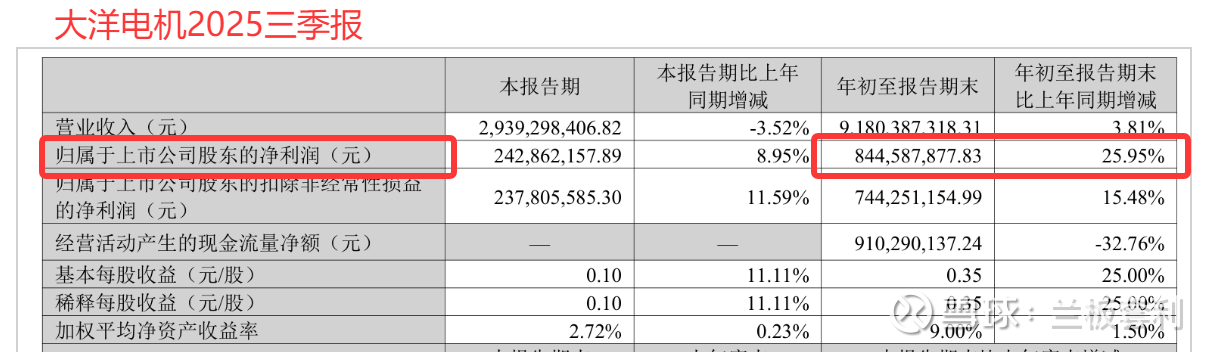

净利润是衡量一家公司盈利能力的关键指标,而大洋电机在这方面的表现堪称惊艳,就像一颗在夜空中闪耀的明星。2025 年上半年,公司归母净利润达到了 6.02 亿元,同比激增 34.41%,这样的增长速度在行业内实属罕见;前三季度净利润更是高达 8.45 亿元,同比增幅 25.95%,远超行业平均水平,让同行们望尘莫及。

盈利的大幅改善,得益于公司多方面的精心布局和有效管理。产品结构优化是提升盈利的关键因素之一。大洋电机就像一位技艺精湛的大厨,对产品结构进行了巧妙的 “烹饪”。公司不断加大在高端产品领域的研发和投入,逐渐提高了高附加值产品在总产品中的占比。氢燃料电池部件等高端业务,就像是一道道 “豪华大餐”,为公司贡献了可观的增量利润。这些高端产品凭借其先进的技术和卓越的性能,在市场上拥有较高的定价权,从而带动了公司整体毛利率的提升,毛利率从之前的水平提升至 21.94%,这一提升幅度为公司的盈利增长奠定了坚实的基础。

数字化管理就像是为公司装上了一个 “智能大脑”,在降本增效方面发挥了巨大作用。公司利用先进的数字化技术,对生产、采购、销售等各个环节进行了全面的优化和管理。在生产环节,通过数字化技术实现了生产流程的自动化和智能化,大大提高了生产效率,减少了人工成本和生产过程中的浪费;在采购环节,利用大数据分析实现了精准采购,降低了采购成本;在销售环节,数字化营销手段的运用,提高了客户满意度,促进了销售增长。通过这一系列的数字化管理措施,公司成功将三费占比控制在 7.7%,有效提升了公司的盈利能力。

此外,公司持有的博雷顿科技股权公允价值变动收益,就像是一笔意外之财,为公司的盈利增长锦上添花。随着博雷顿科技的发展壮大,其股权价值不断提升,这使得大洋电机在财务报表上获得了一笔可观的收益。这一收益不仅增加了公司的净利润,也进一步提升了公司的净利率,使其升至 10.25%,创近五年新高。这一成绩的取得,充分展示了大洋电机在资本运作和投资眼光方面的卓越能力。

三、研发铁军护航:硬核技术支撑长期竞争力

(一)顶尖团队打造技术高地

在科技竞争的赛道上,人才是决定胜负的关键因素,大洋电机深谙这一点,组建了一支超 500 人的研发团队,这个团队堪称公司在技术领域冲锋陷阵的 “铁军”。团队的核心成员犹如璀璨的明星,他们分别来自中科院、华为等知名科研机构与科技企业。这些成员带着各自领域的深厚知识和丰富经验汇聚在一起,形成了一股强大的技术合力。他们具备电机设计、控制算法、材料工程等多学科背景,就像一个装备齐全的技术 “军火库”,为公司在人形机器人领域的技术创新提供了全方位的支持。

公司董事长鲁楚平,这位资深工程师出身的领导者,在公司的技术发展历程中扮演着至关重要的角色,他就像一位经验丰富的船长,引领着公司这艘巨轮在技术的海洋中破浪前行。鲁楚平主导建立了 “技术研究院 + 事业部研发中心” 双层架构,这个架构就像是一个高效运转的技术引擎。技术研究院专注于前沿技术的研究和探索,为公司的长远发展储备核心技术;事业部研发中心则紧密结合市场需求,将研究院的技术成果进行转化和应用,快速响应市场变化。在鲁楚平的带领下,公司每年投入研发费用占比超 5%,这一比例在行业内处于领先水平,充分体现了公司对技术研发的高度重视。

2025 年,公司在专利申请方面取得了丰硕的成果,新增专利申请 87 项,这一数字彰显了公司强大的技术创新能力。其中人形机器人相关核心专利 32 项,这些核心专利就像是公司在人形机器人领域的 “秘密武器”,涵盖了电机设计、控制算法、关节模组等关键技术领域,为公司的产品和技术提供了坚实的法律保护。与同行相比,公司在专利数量和质量上都具有明显的优势,技术储备厚度领先同行,这使得公司在人形机器人领域能够保持长期的竞争力,就像一座坚固的堡垒,抵御着来自各方的竞争压力。

(二)跨领域技术复用构建护城河

大洋电机在技术发展过程中,巧妙地运用了跨领域技术复用的策略,就像一位技艺高超的魔术师,将在其他领域积累的技术神奇地应用到人形机器人领域,构建起了一道难以逾越的技术护城河。

公司在新能源汽车驱动电机领域深耕多年,积累了轴向磁场设计、高效散热等一系列先进技术。这些技术在新能源汽车领域发挥着重要作用,而大洋电机将其快速迁移至人形机器人电机研发中,实现了技术的高效复用和成本的优化。例如,应用于新能源车的扁线绕组工艺,就像是为机器人电机进行了一次 “瘦身” 和 “强化”。在传统的电机绕组工艺中,导线的布局和填充方式存在一定的局限性,导致电机的体积较大,功率密度较低。而扁线绕组工艺通过将圆形导线替换为扁平导线,并采用特殊的绕线方式,使导线在电机槽内的填充更加紧密,从而减小了电机的体积。实验数据表明,采用扁线绕组工艺后,机器人电机体积减小 30%,这使得机器人在设计上可以更加紧凑,灵活性更高;同时,功率密度提升 40%,大大提高了电机的工作效率,使机器人能够在更短的时间内完成更复杂的任务。

氢燃料电池业务中沉淀的轻量化材料技术,也在人形机器人领域发挥了重要作用,就像是为机器人穿上了一件 “轻盈的战衣”。在人形机器人的关节模组中,重量是一个关键因素,过重的关节模组会影响机器人的运动速度和灵活性。大洋电机将氢燃料电池业务中的轻量化材料技术应用于人形机器人关节模组,成功为其减重。通过使用新型的轻量化材料,在保证关节模组强度和可靠性的前提下,降低了其重量,使得机器人关节的运动更加灵活,响应速度更快。这种多业务技术协同效应,让大洋电机在人形机器人领域拥有了独特的竞争优势,就像一张紧密交织的技术大网,将竞争对手远远地挡在了外面。

四、估值与展望:低市值高成长,静待产业化破局

从估值角度来看,大洋电机就像是一块被低估的璞玉,拥有巨大的价值挖掘潜力。当前公司市盈率(TTM)仅为 19.37 倍,这个数值与电机行业均值 71.74 倍相比,简直是天壤之别,显得格外突出,就像在一片高估值的森林中,大洋电机是一棵独特的矮树。市净率 1.78 倍,处于历史低位,这意味着公司的股价相对其净资产来说较为便宜,就像是一件性价比极高的商品。

随着人形机器人行业的迅猛发展,其渗透率不断提升,未来的市场规模十分可观。预计 2025 年市场规模超 500 亿元,年复合增长率 35%,这个增长速度就像是一列高速行驶的列车,势不可挡。大洋电机作为人形机器人核心部件供应商,就像是列车的关键零部件制造商,其业绩弹性可期。一旦人形机器人市场全面爆发,公司的业绩很可能会迎来爆发式增长,就像一颗被点燃的炸弹,释放出巨大的能量。