从油气巨头到AI算力新贵!杰瑞股份124亿订单背后的转型密码

一、亿元订单引爆市场:为何这单比 124 亿存量订单更耀眼?

(一)数字背后的战略深意

在 2025 年 11 月 27 日,杰瑞股份发布一则重磅消息,其全资子公司杰瑞敏电能源集团与全球 AI 行业巨头正式签署发电机组销售合同,合同金额超 1 亿美元。这看似普通的一笔交易,实则蕴含着巨大的战略意义。

从市场角度看,这份订单的目的地是全球数字经济的 “心脏”—— 北美市场。北美作为全球数据中心产业的核心阵地,对电力设备的技术标准和质量要求极高,长期被国际知名企业垄断。杰瑞股份此次成功打入,是对其技术实力和产品质量的有力证明,突破了中国装备在高端市场的技术壁垒,为后续进入更多高端市场奠定了基础。

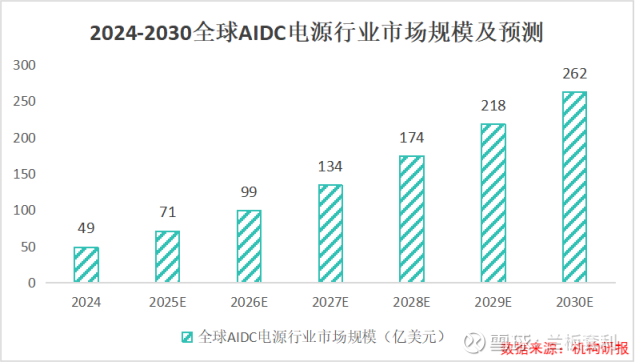

再看应用场景,该订单服务于人工智能数据中心(AIDC)。AIDC 作为新一代算力基础设施,是 AI 发展的核心支撑,对电力的稳定性、可靠性和高效性要求远超传统数据中心。杰瑞股份能够切入这一领域,意味着其产品和技术不仅满足了 AIDC 的严苛需求,还搭上了 AI 算力爆发的高速列车。根据弗若斯特沙利文数据,全球 AIDC 电源的市场需求预计将从 2024 年的 49 亿美元,增长到 2030 年的 262 亿美元,年复合增长率达 32.2%。杰瑞股份提前布局,在这个快速增长的赛道中占据了一席之地,未来增长潜力巨大。

从公司战略转型角度,这是杰瑞股份从油气装备向 “算力能源供应商” 转型的关键一步。过去,杰瑞股份在油气装备领域积累了丰富的技术和经验,但随着能源行业的变革和新兴产业的崛起,公司需要拓展新的业务领域。此次订单的签订,标志着杰瑞股份成功实现了跨界认证,为其未来在能源领域的多元化发展打开了新的局面。

(二)市场情绪的 “爆点” 逻辑

与 2025 上半年杰瑞股份在手的 124 亿订单相比,这份超 1 亿美元的订单金额确实不算大,但却引发了市场的强烈关注,股价开盘即一字涨停,背后有着深刻的市场逻辑。

此前,杰瑞股份的业务主要集中在油气装备和服务领域,尽管在国际市场上取得了一定的成绩,如连续斩获中东、北非等地的大型油气 EPC 项目,但在外界看来,其仍然是一家传统的能源设备商。而此次获得北美 AI 巨头的订单,杰瑞股份首次以主电源供应商身份打入北美 AI 巨头供应链,打破了 “中国装备只能做低端配套” 的刻板印象,让市场看到了其在新兴领域的巨大潜力。

这一订单背后还隐藏着巨大的市场想象空间。该项目潜在需求达 1 - 2GW,这意味着杰瑞股份不仅能够获得当前的订单收入,还有望在未来持续获得更多订单。对于投资者来说,这是一个极具吸引力的信号,因为持续的订单意味着稳定的收入增长和良好的业绩预期。这一订单标志着杰瑞股份从传统能源设备商向 “AI 算力基建服务商” 的认知重塑,市场对其估值逻辑也将发生改变,这是引发市场情绪高涨的重要原因。

二、二十年磨一剑:从油气装备到算力能源的跨界底气

(一)能源技术平台化:两次关键跨越构建能力底盘

杰瑞股份的这次 “跨界” 并非偶然,而是基于其深厚的技术积淀和多年的战略布局,是一场历时多年的战略迁移。

杰瑞股份以油田专用设备制造起家,历经二十多年的深耕,在钻完井、天然气压缩与处理等领域构建了从研发、制造到大型项目交付的全链条能力,成长为全球高端油气装备领军企业。在发展过程中,杰瑞股份完成了两次关键跨越。

第一次跨越是从单一设备销售向 “装备 + 工程 + 服务” 一体化解决方案提供商转型。在发展初期,杰瑞股份主要从事油田设备制造,产品涵盖固井成套设备、压裂成套设备、连续油管成套设备等 ,并在国内市场占据一定份额,与三桶油等大型油气企业建立了长期合作关系。但随着市场竞争的加剧和客户需求的变化,杰瑞股份意识到,单纯的设备销售难以满足客户的全面需求,也无法在国际市场上形成强大的竞争力。于是,公司开始向工程和服务领域拓展,通过不断提升自身的技术实力和项目管理能力,杰瑞股份连续拿下了中东、北非地区大型油气 EPC 项目,如 2024 - 2025 年,公司成功签署 ADNOC 井场数字化改造项目(约 9.2 亿美元),并中标阿尔及利亚国家石油公司天然气增压站总承包项目(约 61.26 亿元)。这些项目的成功交付,不仅为公司带来了可观的收入,也证明了其具备复杂系统集成与全球化项目执行能力,完成了从设备到系统的全链深耕,实现了从单一设备销售到 “装备 + 工程 + 服务” 一体化的转型 。

第二次跨越是将油气装备和工程这套通用的能源技术 “平台化”,实现技术应用场景的跨领域迁移。在油气领域积累了丰富的技术和经验后,杰瑞股份将目光投向了更广阔的能源市场。公司将油气装备的能源转换、智能控制等核心技术进行 “平台化” 处理,使其能够应用于其他领域。通过技术复用,杰瑞股份将业务延伸至新能源发电、数据中心供电等领域。在新能源领域,公司致力于新能源电池负极材料研发、锂离子电池资源化循环利用等业务;在数据中心供电领域,凭借燃气轮机发电机组技术,为数据中心提供稳定、可靠的供电解决方案。2025 上半年,杰瑞股份油气工程业务收入同比激增 88.14%,四大业务板块(高端装备、工程服务、新能源、油气田开发)全面开花,展现出技术复用的强大张力,完成了从油气到多元的技术迁移,实现了场景破界 。

(二)研发硬实力:3.62 亿投入筑牢技术护城河

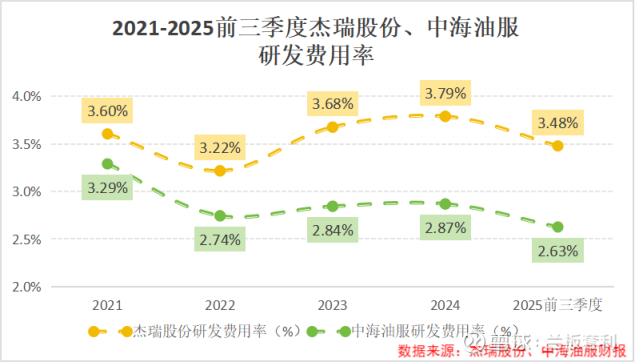

杰瑞股份能够实现从油气装备到算力能源的跨界,离不开其持续稳定的研发投入。2025 年前三季度,杰瑞股份研发费用达到 3.62 亿元,同比增长 13.7%,研发费用率近年来始终维持在 3.5% 上下,高于同行中海油服约 0.8 个百分点。如此高额的研发投入,为公司的技术创新提供了坚实的资金保障 。

在研发上,杰瑞股份聚焦于燃气发电、智能控制与复杂系统集成等关键领域,不断进行技术攻关。基于在这些领域多年来的技术沉淀,公司已经拥有自主研制的 35MW 移动式燃气轮机发电机组和 6MW 移动式燃气轮机发电机组设备。这些设备具备快速部署、高稳定性等特性,能够在短时间内为数据中心提供稳定的电力支持,即使在复杂的环境下也能保证高效运行,完美适配数据中心 “不能断电” 的严苛需求 。

以 35MW 移动式燃气轮机发电机组为例,其采用了先进的燃气轮机技术,具有高效的能源转换效率,能够将燃气的化学能高效地转化为电能。同时,该设备还配备了智能控制系统,能够实时监测设备的运行状态,并根据数据中心的用电需求进行智能调节,确保电力输出的稳定性和可靠性。在智能控制方面,杰瑞股份研发的控制系统可以实现对发电机组的远程监控和操作,操作人员可以通过手机或电脑等终端设备,随时随地对设备进行控制和管理,大大提高了设备的运维效率 。

正是这些技术优势,使得杰瑞股份的产品在国际市场上具有很强的竞争力,成为其打入北美市场的技术基石。在北美数据中心市场,对电力设备的技术标准和质量要求极高,杰瑞股份凭借其研发的高性能发电机组,成功突破了技术壁垒,获得了全球 AI 巨头的认可,为公司在新兴领域的发展奠定了坚实的基础 。

三、供应链与全球化双轮驱动:如何啃下北美硬骨头?

(一)顶级供应链绑定:与国际巨头共筑交付壁垒

在高端装备出海的征程中,杰瑞股份深知 “核心部件决定成败” 这一关键要点。在多年与西门子合作的坚实基础上,2025 年,杰瑞股份成功牵手贝克休斯,双方签署了全球战略协议,这一举措意义重大,成功锁定了燃气轮机关键供应渠道。

自 2018 年起,杰瑞股份就与西门子能源建立起稳定的合作关系,并成为西门子能源航改型燃气轮机在中国的首家授权成套商。2024 年 3 月,双方签署的燃气轮机战略合作协议,更是将合作推向了新的高度。而与贝克休斯的合作同样成果丰硕,自 2019 年起,双方在发电应用领域累计实现了 600MW 以上的装机合作。2025 年 11 月 11 日,杰瑞敏电与贝克休斯在上海签署的 NovaLT 燃气轮机全球战略合作和规模订单协议,进一步夯实了供应链基础 。

通过与这些国际巨头的深度合作,杰瑞股份构建起了 “自主研发为核 + 顶尖资源赋能” 的供应链模式。这种模式不仅保障了产品的卓越性能,还为大规模交付构筑了强大的产能壁垒。在北美市场,“供应链本土化” 是一道重要的准入门槛,而杰瑞股份通过与国际知名企业合作,借助其在当地的供应链资源和生产能力,成功破除了这一障碍,确保了产品能够顺利进入北美市场,并满足当地客户对产品交付速度和质量的严格要求 。

(二)海外市场深耕:从区域渗透到全球共振

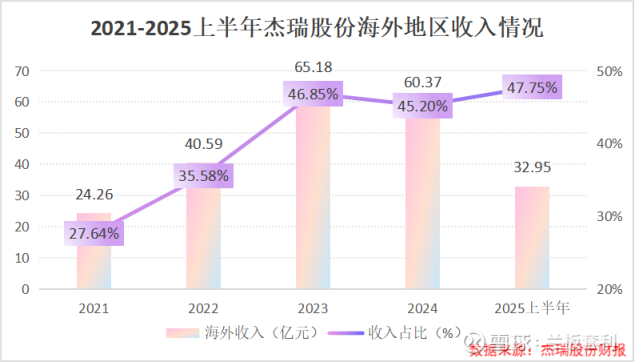

1.市场占有率的跃迁式增长 杰瑞股份在海外市场的深耕细作取得了显著成效,海外收入占比实现了跃迁式增长。从 2021 年的 27.64% 飙升至 2025 上半年的 47.75%,这一数据直观地反映了杰瑞股份在国际市场上的影响力不断扩大 。

在中东、东南亚等地,杰瑞股份积极参与 EPC 项目,积累了极高的品牌信誉。2024 - 2025 年,公司成功签署 ADNOC 井场数字化改造项目,金额约 9.2 亿美元,该项目旨在彻底解决传统管理模式下高昂的维护和人力成本问题,杰瑞股份凭借先进的技术和优质的服务,赢得了客户的高度认可;2025 年 7 月,公司中标阿尔及利亚国家石油公司天然气增压站总承包项目,金额约 61.26 亿元,该项目的成功实施,充分展示了杰瑞股份在天然气工程领域的强大实力 。

这些项目的成功执行,为杰瑞股份在北美市场的突破奠定了坚实的基础。通过在其他地区的项目实践,杰瑞股份积累了丰富的项目执行经验和本地化服务能力,了解了不同地区客户的需求和偏好,能够更好地满足北美客户的要求。同时,这些项目也提升了杰瑞股份的品牌知名度和美誉度,让北美客户对其产品和服务有了更深入的了解和信任 。

2.踩中 AI 算力基建爆发周期 全球 AIDC 电源需求呈现出爆发式增长,从 2024 年的 49 亿增至 2030 年的 262 亿美元,年复合增长率达 32.2%。北美作为全球算力中心,却面临着电网老化与需求激增的尖锐矛盾 。

美国电网大部分建于 20 世纪 60 年代,自那以后就没有进行过重大更新,如今约 70% 的输电线路已有 30 年的历史。而近年来,随着人工智能的快速发展,大型数据中心和制造厂等工业设施在全国范围内大量涌现,电力需求急剧增长。据估计,到 2030 年,美国数据中心就需要大约 47 吉瓦的电力容量 。

杰瑞股份的移动式燃气轮机恰好能够解决 “快速供电 + 灵活扩容” 的痛点。其移动燃气轮机发电机组凭借模块化设计,能够快速部署,适应不同的发电需求。在应急发电、调峰发电等场景下,都能提供可靠的电力解决方案。在电力供应紧张时,能够迅速投入使用,满足数据中心等关键领域的紧急用电需求;当电力需求增加时,又能灵活扩容,保障电力的稳定供应 。

杰瑞股份成功踩中了 AI 算力基建爆发周期,实现了 “行业机遇 + 企业能力” 的精准共振。凭借其在能源装备领域的技术积累和创新能力,以及对市场趋势的敏锐洞察力,杰瑞股份在 AI 算力基建市场中占据了有利地位,为未来的持续增长奠定了坚实基础 。

四、财务基本面:稳健底盘支撑野心扩张

(一)业绩逆势上扬:营收利润双加速

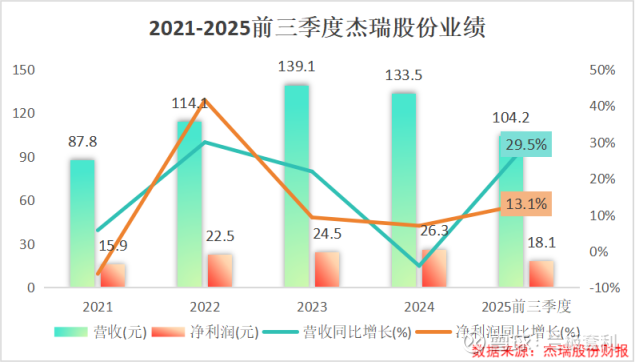

2025 年前三季度,杰瑞股份展现出强劲的发展势头,实现营业收入 104.2 亿元,同比增长 29.5%,净利润达到 18.1 亿元,同比增长 13.1%。这一成绩不仅扭转了去年增速下滑的局面,更彰显了公司在市场竞争中的强大韧性。

2024 年,受国际油价波动、部分大型项目交付节奏影响,杰瑞股份营收出现 4% 的下滑,净利润虽有 7.03% 的增长,但增长幅度较前几年有所放缓。进入 2025 年,杰瑞股份积极调整战略,加大市场开拓力度,优化业务结构,营收和净利润实现了双加速增长。

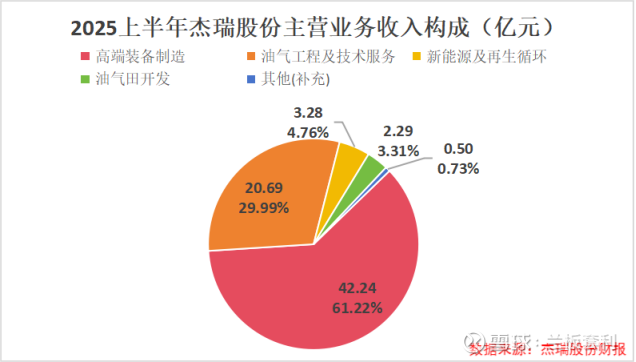

在营收增长的背后,是公司各业务板块的协同发力。高端装备制造作为公司的传统优势业务,2025 上半年实现营业收入 42.24 亿元,同比增长 22.42%,公司在国内压裂设备市场占有率超过 50%,稳居行业第一,自主研发的电驱压裂设备和涡轮压裂设备在国内主要油田及北美地区实现规模化应用,2025 年 8 月推出的全球首款动力端全生命周期终身免换的盘古系列柱塞泵,进一步巩固了技术优势,提升了产品竞争力,带动了高端装备制造业务的增长 。

油气工程及技术服务业务 2025 上半年实现营业收入 20.69 亿元,同比增长 88.14%,成为营收增长的重要引擎。公司凭借在天然气领域的技术积累和项目经验,在全球天然气市场屡获大单,2025 年 7 月成功中标阿尔及利亚国家石油公司侯德努斯天然气增压站总承包工程项目,总金额约 61.26 亿元,该项目的中标不仅为公司带来了可观的收入,也提升了公司在国际市场上的知名度和影响力 。

新能源及再生循环业务虽然目前占总营收比重仅为 4.76%,但增长势头强劲,2025 上半年收入 3.28 亿元,同比增长 65.74%。公司在锂电池资源化循环利用装备领域取得突破,电池粉回收纯度和回收率均达 98%,随着新能源市场的不断发展,该业务有望成为公司新的利润增长点 。

杰瑞股份的利润含金量极高,始终保持健康的现金流。2025 年前三季度,经营性现金流达到 31.44 亿元,同比增长 196.36%,这表明公司的回款能力增强,资金周转效率提高,能够为公司的业务发展提供充足的资金支持。公司的资产负债率为 39.61%,维持在稳健水平,这意味着公司的财务风险较低,偿债能力较强,能够在保证财务稳定的前提下,积极拓展业务。公司拥有 80.25 亿货币资金储备,这为其海外扩张和新业务拓展提供了充足的 “弹药”,使其能够在市场竞争中把握更多的机会 。

(二)订单结构优化:高质量增长信号明确

订单是企业未来业绩的重要保障,杰瑞股份在订单获取方面表现出色,且订单结构不断优化,展现出高质量增长的态势。2025 上半年,公司新订单金额达到 98.81 亿元,同比增长 37.65%,存量订单为 123.86 亿元,同比增长 34.76%。这些订单不仅数量多,而且质量高,特别是海外订单占比持续提升 。

在新增订单中,海外市场表现尤为突出,新增订单同比增长 24.16%。公司在中东、北非等地的市场份额不断扩大,业务布局更加完善。在中东地区,公司成功签署 ADNOC 井场数字化改造项目合同,金额约 9.2 亿美元,该项目采用 “数字孪生 + 远程运维” 方案,将设备平均故障间隔时间提升 15%,技术参数已被客户写入采购技术规范,提升了公司在该地区的品牌知名度和市场竞争力;在北非,公司成功中标阿尔及利亚国家石油公司侯德努斯天然气增压站总承包工程项目,金额约 61.26 亿元,进一步巩固了在该地区的业务基础 。

海外订单的毛利率较高,2025 上半年国外业务毛利率为 37.76%,远超国内业务的 27.1%。这主要是因为海外市场对产品的技术含量和服务质量要求较高,杰瑞股份通过不断提升技术水平和服务能力,满足了海外客户的需求,从而获得了更高的利润空间。海外市场的拓展也使得公司能够分散市场风险,降低对国内市场的依赖,增强了公司的抗风险能力 。

这些订单还未计入阿尔及利亚 61.26 亿元等重磅项目,如果将这些项目纳入计算,公司的订单规模将更加可观。大量高质量订单的获取,为公司未来的业绩增长奠定了坚实的基础,也证明了公司在市场上的竞争力不断增强,发展前景十分广阔 。

结语:当能源装备巨头穿上 “AI 跑鞋”

杰瑞股份以 1 亿美元北美订单为起点,在能源装备与 AI 算力的交叉赛道上全力奔跑。这不仅是一份商业合同,更是杰瑞股份从传统能源领域迈向新兴算力能源时代的 “入场券”。凭借二十多年的技术沉淀、全球化布局和稳健的财务支撑,杰瑞股份正将自身打造为横跨传统与新兴能源领域的综合性巨头。在 AI 算力需求爆发的时代浪潮下,杰瑞股份已成功踏上新征程,未来,它将在这条充满机遇与挑战的道路上继续前行,书写属于自己的辉煌篇章,我们拭目以待。