卓易信息:三大业务引擎驱动AI商业化加速

一、业绩亮眼:净利润增速领跑行业,释放强劲增长信号

(一)前三季度财报数据解析:量利齐升背后的成长韧性

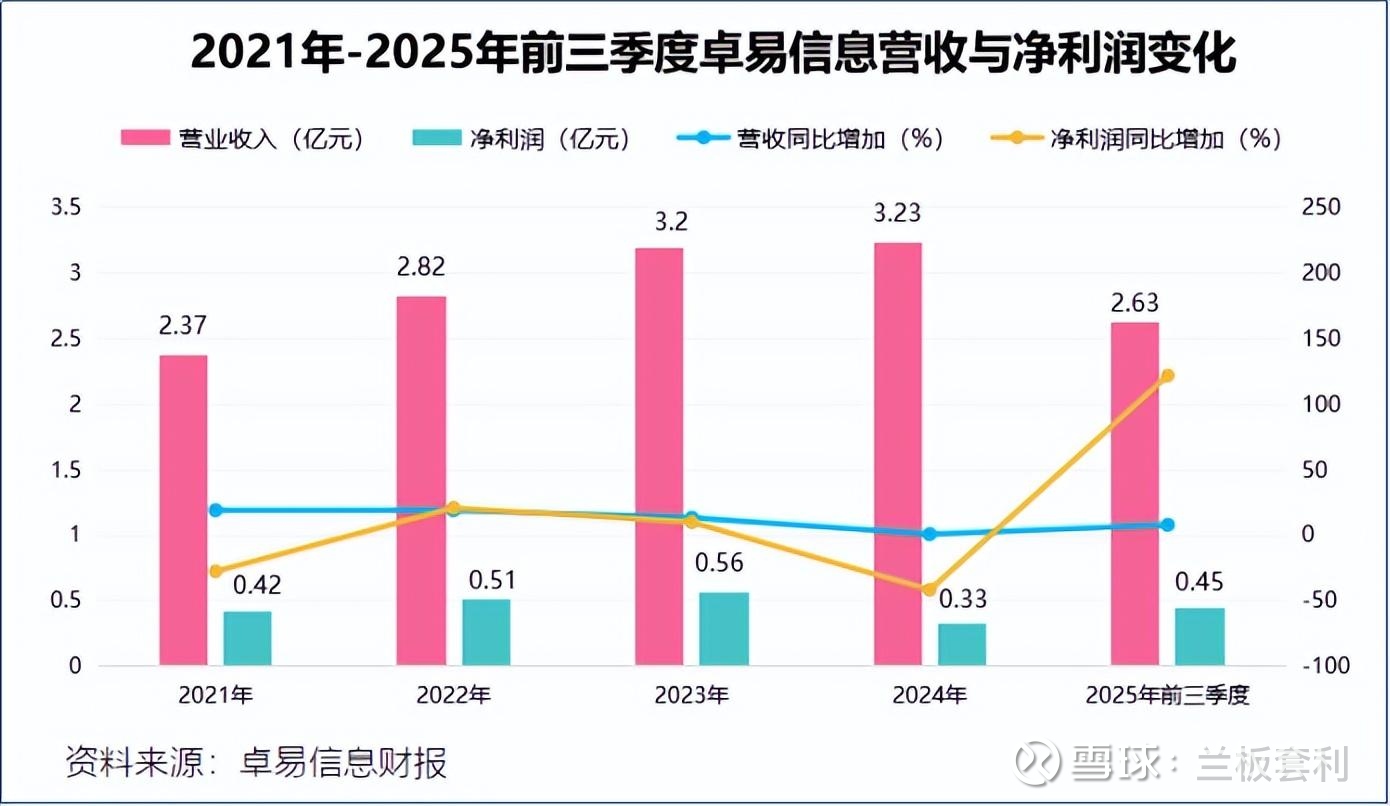

在科技行业竞争日益激烈的当下,卓易信息于 2025 年前三季度脱颖而出,以一组极为亮眼的数据彰显出自身强大的实力与潜力。公司实现营业收入 2.63 亿元,同比增长 8.03%,看似增幅不大,却在稳健中筑牢根基;而归母净利润达到 4460.07 万元,同比大幅增长 122.02%,这一增速堪称惊艳,瞬间在行业内掀起波澜 ,让同行与投资者纷纷投来关注目光。

拆解到单季度数据,第三季度的表现更是可圈可点。单季度净利润 1747.52 万元,同比激增 2074.65%,犹如一记重磅炸弹,引发市场强烈震动。与此同时,毛利率攀升至 58.13%,这一数据意味着公司在成本把控与技术价值转化上达到了新高度,每一份投入都能换来更高的收益回报,技术溢价优势尽显。

再看财务健康的关键指标 —— 经营活动现金流净额,达到 5772.99 万元,同比增长 83.71%。充沛的现金流宛如企业的 “血液”,为卓易信息在研发投入上提供源源不断的动力,支撑其不断探索新技术、新产品;在业务扩张上,也让公司有足够底气开拓新市场、布局新领域,保障了企业的持续健康发展。

(二)剔除扰动因素:核心业务盈利能力持续夯实

回顾 2024 年,卓易信息的净利润曾因并购摊销与投资收益减少而短期承压,发展之路看似遭遇波折。但拨开云雾见青天,2025 年公司扣非净利润 3373.37 万元,同比增长 511.02%,这一数据有力证明,剔除一次性因素后,公司核心业务的内生增长动力强劲。

云计算设备核心固件作为公司立足之本,凭借深厚技术积累,不断优化性能,在市场中站稳脚跟;云服务紧跟行业趋势,以优质服务与创新功能,吸引众多客户;PB 业务也积极拓展应用场景,在不同领域发光发热。三大核心板块相互协同,奏响稳健增长的乐章。

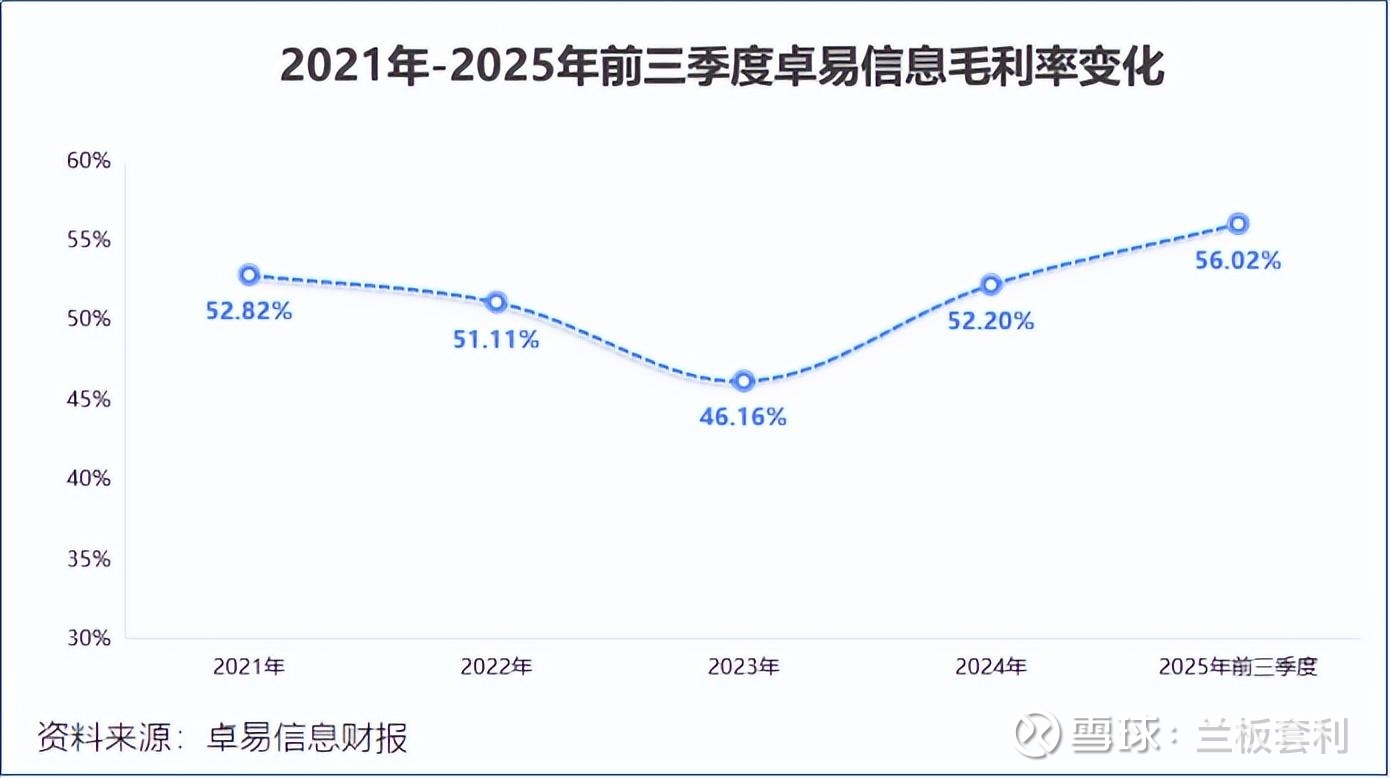

与 IT 服务行业平均水平对比,卓易信息毛利率 56.02%,远超行业均值 29.96%,巨大的差距背后,是公司多年来在技术研发上的深耕细作,筑起了坚固的技术壁垒,阻挡竞争对手,也为自身发展赢得广阔空间 。

二、三大业务矩阵:筑牢技术壁垒,打开增长新空间

卓易信息的成功绝非偶然,其背后是三大业务矩阵协同发展,犹如稳固的 “三驾马车”,在各自领域披荆斩棘,共同推动公司驶向高速发展的轨道 。

(一)云计算设备核心固件:国产替代 + AI 算力双轮驱动的 “根” 技术优势

在计算机硬件世界里,BIOS 和 BMC 固件如同 “幕后英雄”,虽鲜为人知,却掌控着计算设备启动与运行的关键。卓易信息作为国内唯一掌握 X86、ARM、MIPS 等多架构 BIOS 及 BMC 固件技术的厂商,实力不容小觑。

在全球 X86 架构 BIOS 市场,卓易信息是重要玩家,与 Intel、联想、浪潮、超聚变等国际国内龙头企业建立了紧密合作。英特尔,作为芯片行业的巨擘,对合作伙伴的技术实力和产品质量有着严苛要求,而卓易信息能长期与其保持合作,无疑是自身技术过硬的有力证明 。在联想、浪潮等品牌的服务器、PC 生产线上,卓易信息的固件产品是保障设备稳定运行的关键一环,从设备启动时的自检,到运行中的硬件管理,它默默发挥着不可替代的作用。

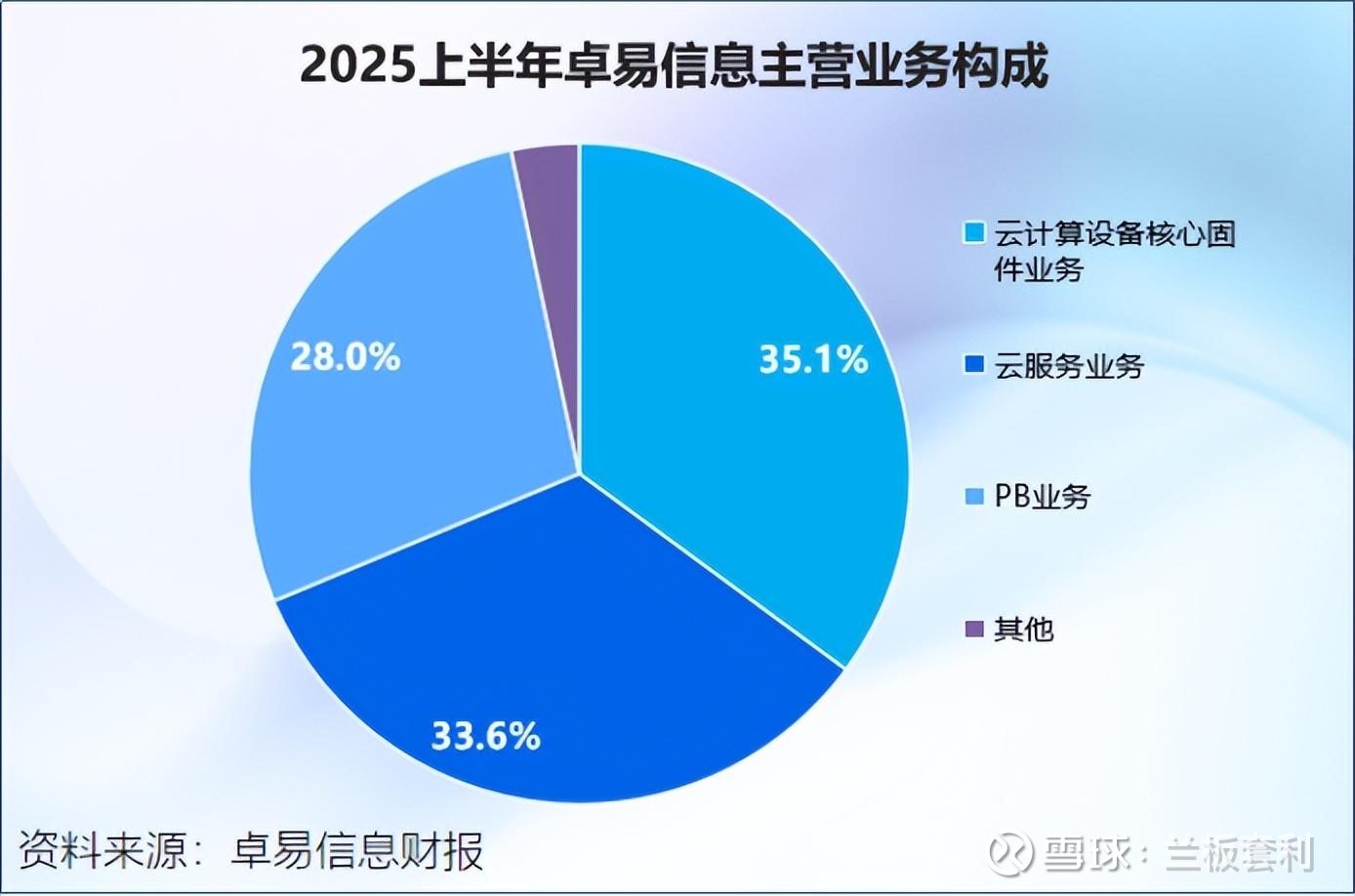

更值得一提的是,在信创国产化浪潮与 AI 算力服务器爆发的双重机遇下,卓易信息深度参与其中。为海思、海光、飞腾等主流国产芯片提供固件适配,助力国产芯片在市场中站稳脚跟。当 AI 算力需求呈井喷式增长,服务器作为算力承载的核心设备,对固件性能要求更高。卓易信息凭借技术优势,迅速响应,为 AI 服务器量身定制固件解决方案,确保服务器在高负载运算下稳定运行,数据传输高效无误,在这场算力竞赛中抢占先机。2025 年上半年,该业务营收占比35.1%,暂且排在第一。

(二)云服务业务:政企数字化转型的 “端到端” 赋能者

在数字化转型的时代浪潮下,政府与企业对云服务的需求日益迫切。卓易信息敏锐捕捉到这一趋势,面向政企客户,提供定制化云产品及整体解决方案。

自主研发的云平台技术是卓易信息云服务业务的核心竞争力。通过这一技术,它为客户提供计算资源租赁、运维服务及行业解决方案,帮助客户实现降本增效。在某省政务云项目中,卓易信息搭建的数据中台,整合了分散在各部门的数据,打破了数据孤岛,实现数据的互联互通与共享,为政府决策提供了有力的数据支持,提升了政务服务效率。在制造业领域,为企业部署的智能化生产管理系统,通过实时采集生产线上的数据,进行分析处理,实现生产流程优化、设备故障预警等功能,降低了企业生产成本,提高了生产效率与产品质量 。

2025 年上半年,云服务收入 占比 33.6%。随着政企数字化转型的持续推进,卓易信息在云服务领域的市场份额有望进一步扩大,成为数字化浪潮中不可或缺的重要力量。

(三)PB 业务:AI 编程商业化的 “先锋军”,IDE 工具开启增长新纪元

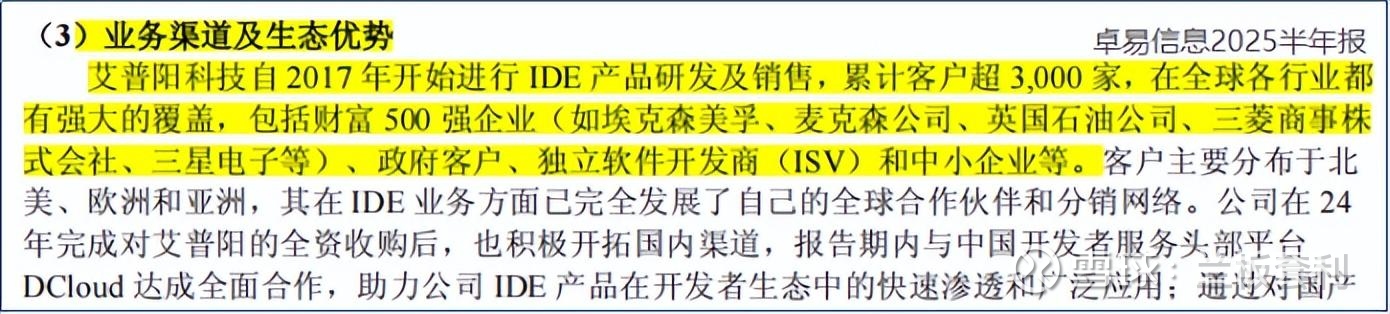

PB 业务是卓易信息重点培育的战略业务,也是其在 AI 商业化领域的关键布局,以子公司艾普阳科技为核心,聚焦 IDE 领域。

艾普阳科技自主研发的 SnapDevelop 低代码 IDE,是一款具有划时代意义的产品。它将 AI 功能深度融合,为开发者带来前所未有的编程体验。在代码编写过程中,开发者只需输入自然语言描述,就能得到智能生成的代码建议,大幅缩短代码编写时间;对于已有的代码,它能自动生成注释,方便团队成员理解与维护;还能进行代码诊断与优化,提高代码质量与运行效率,经测试,显著提升开发效率 30% 以上 。

2025 年上半年,PB 业务收入占比 28%,增速高于公司整体,展现出强大的增长潜力。在海外市场,通过举办开发者论坛等活动,吸引了众多开发者关注,在英国、瑞士等地积累了一定的用户基础;在国内,与 DCloud 合作,对接 900 万前端开发者,为产品推广打开了广阔通道。目前,付费版本即将发布,而潜在市场空间超 600 万.NET 开发者群体,这意味着 PB 业务未来增长空间巨大,有望成为卓易信息业绩增长的核心驱动力,引领 AI 编程商业化的新潮流。

三、增长动能剖析:技术深耕 + 生态布局,抢占 AI 商业化先机

卓易信息能在业绩上实现爆发式增长,业务上构建起坚实矩阵,背后是多维度增长动能共同发力,让其在科技浪潮中抢占先机,站稳脚跟。

(一)研发投入加码:构建技术护城河

在科技行业,研发投入是企业保持竞争力的关键,卓易信息深谙此道,始终以高投入为技术创新保驾护航。2025 年前三季度,公司研发费用达到 0.62 亿元,研发费用率维持在 23.5% 的高位 ,这一数据充分彰显了公司对技术研发的重视程度。

从研发团队来看,489 人的研发团队规模可观,占公司总人数近 60%,这些专业人才汇聚一堂,成为技术创新的核心力量。团队成员凭借扎实的专业知识与丰富的行业经验,在各自领域发光发热,不断攻克技术难题。

多年来的研发积累也结出累累硕果,公司累计获得 407 项软件著作权与 47 项发明专利。这些知识产权不仅是公司技术实力的证明,更是构建技术护城河的关键要素。在 BIOS/BMC 固件领域,公司成功突破多架构适配技术,能够无缝对接 X86、ARM、MIPS 等多种架构,满足不同客户的多样化需求,在市场中形成差异化竞争优势 。在 IDE 工具研发中,公司实现 AI 与编码的深度融合,打造出更智能、高效的编程环境,为开发者提供了前所未有的便捷体验,也为 PB 业务的发展奠定了坚实基础。

(二)产业链协同:收购整合强化生态闭环

除了内部研发,卓易信息还通过收购整合的方式,在产业链上下游进行布局,强化生态闭环,提升整体竞争力。收购南京百敖与艾普阳科技,是公司在产业链协同发展上的重要举措。

南京百敖在 BIOS 固件领域拥有深厚技术积累,与英特尔合作紧密,持有英特尔商业授权。卓易信息收购南京百敖后,成功打通了 X86 架构 BIOS 固件技术通道,巩固了在 X86 架构授权上的优势,进一步拓展了云计算设备核心固件业务版图,与联想、浪潮等客户合作更加紧密,提升产品市场占有率。

艾普阳科技则专注于 IDE 工具研发,其自主研发的 SnapDevelop 等产品在行业内具有较高知名度。卓易信息收购艾普阳科技,补齐了自身在 IDE 领域的短板,实现了从 “固件开发 - 云平台 - 编程工具” 的全产业链覆盖,形成 “硬件固件 + 软件工具” 的协同生态。2024 年,公司完成对艾普阳 100% 控股,艾普阳 2023 年净利润 0.46 亿元并入报表,为公司业绩增长注入强劲动力 。随着 SnapDevelop 商业化加速,其市场份额不断扩大,PB 业务有望成为公司未来业绩增长的新增长极,带动公司在 AI 编程商业化道路上大步迈进。

(三)政策与行业红利:信创 + AI 算力双重风口

站在时代风口,顺势而为方能事半功倍,卓易信息正是抓住了信创与 AI 算力两大时代机遇,实现快速发展。

在信创国产化大趋势下,党政、金融、能源等关键领域对自主可控的信息技术需求日益迫切。卓易信息的云计算设备核心固件与云服务,凭借自主研发的技术优势,在安全性、稳定性上满足了这些领域的严格要求。在党政办公系统中,卓易信息提供的云服务解决方案,实现数据安全存储、高效传输,保障政务工作高效运转;在金融领域,其固件产品为银行、证券等机构的服务器提供稳定支持,确保金融交易系统稳定运行,防范数据泄露风险。随着信创政策不断推进,市场对自主可控产品的需求持续增长,为卓易信息带来广阔市场空间。

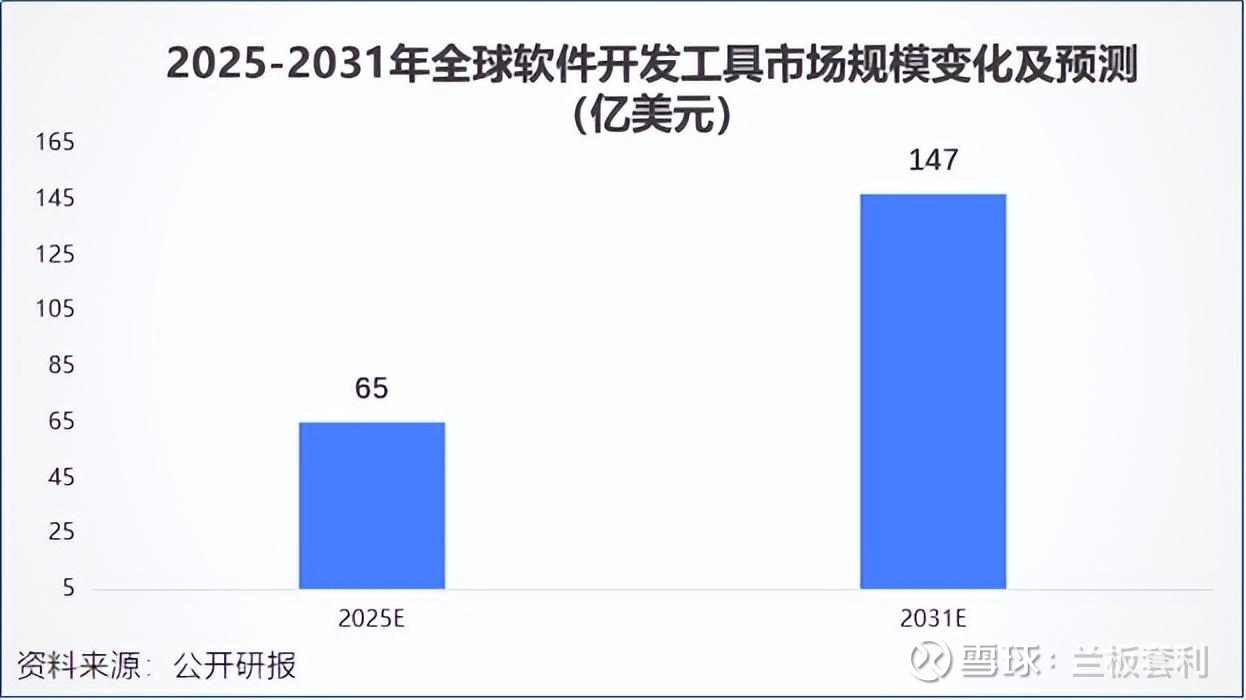

另一边,AI 算力的爆发式增长也为卓易信息提供了发展契机。随着人工智能技术在各行业广泛应用,对 AI 服务器的需求呈井喷式增长。2026 年全球 AI 服务器市场规模预计达 347 亿美元,而 BIOS/BMC 固件作为 AI 服务器的关键组成部分,市场需求也随之激增。卓易信息凭借在固件领域的技术优势,迅速响应市场需求,为 AI 服务器厂商提供定制化固件解决方案,保障服务器在高负载、长时间运行下的稳定性与高效性,在 AI 算力市场中分得一杯羹。全球软件开发工具市场也在蓬勃发展,2031 年有望达 147 亿美元,AI 编程渗透率的提升,为卓易信息的 PB 业务打开了广阔的市场空间,助力其在 AI 商业化道路上越走越远。

四、未来展望:AI 商业化加速,估值修复可期

(一)短期催化:IDE 付费版本落地与港股上市进程

展望未来,卓易信息在短期内有两大关键催化剂,有望为公司发展注入强大动力。2025 年第四季度,公司旗下艾普阳科技自主研发的 SnapDevelop 付费版本即将震撼发布,这一消息无疑让整个行业为之振奋。据透露,该付费版本初期定价在 2000 元以上,看似定价不低,实则蕴含着巨大的商业潜力。

在市场对接方面,卓易信息早已布局。它积极与 DCloud 合作,DCloud 作为前端开发者平台,拥有千万级别的开发者资源,这为 SnapDevelop 的推广提供了广阔的舞台。通过 DCloud 平台,SnapDevelop 能够快速触达海量开发者,让更多人了解并使用这款创新产品。而在海外市场,卓易信息也在持续发力,通过举办开发者论坛、开展产品免费试用等活动,不断提升产品知名度与影响力,在英国、瑞士等地积累了一批忠实用户,随着付费版本的推出,海外市场收入有望迎来爆发式增长,为 PB 业务收入增长按下 “加速键”。

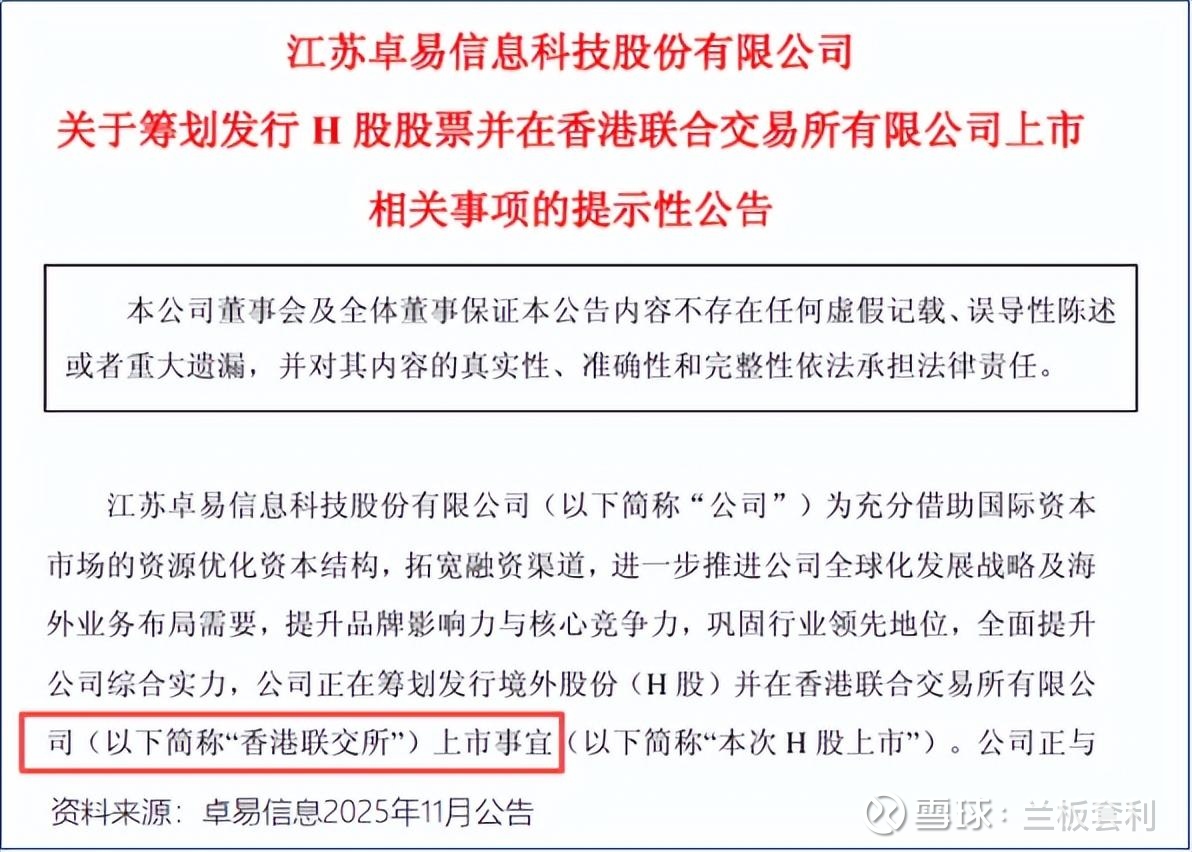

与此同时,卓易信息筹划港股上市的进程也备受关注。2025 年 11 月 20 日晚,公司发布公告,明确表示正在筹划发行境外股份(H 股)并在香港联交所上市事宜。一旦成功登陆港股,卓易信息将成为江苏宜兴首家 “A+H” 双上市企业,这不仅是公司发展历程中的重要里程碑,更将在资本层面为公司带来新机遇。上市后,公司能够借助国际资本市场的资源,优化资本结构,拓宽融资渠道,为技术研发、市场拓展提供更充足的资金支持;同时,港股上市也将大幅提升公司在国际市场的知名度与品牌影响力,吸引更多国际投资者关注,助力公司在全球范围内的业务布局与拓展 。

(二)长期价值:从固件龙头到 AI 编程生态构建者

从长期来看,卓易信息的价值远超当下业绩表现,它正凭借自身独特优势,从固件领域的龙头企业,逐步转型为 AI 编程生态的构建者,在科技行业的版图中勾勒出更为宏大的发展蓝图。

在固件领域,卓易信息的地位举足轻重。它是全球范围内极为稀缺的既可为国际计算设备厂商提供 X86 架构 CPU 芯片适配 IBV 产品,又在国产替代领域具备主流芯片全适配能力的固件厂商。在全球 X86 架构 BIOS 固件市场,仅有的 4 家供应商中就有卓易信息的身影,其与英特尔、联想、浪潮等国际国内龙头企业的长期稳定合作,便是对其技术实力与产品质量的高度认可。在 AI 时代,固件作为算力底座的关键支撑,其重要性愈发凸显,卓易信息凭借在固件领域多年的技术沉淀与市场积累,将持续受益于 AI 算力需求的爆发式增长,为自身发展筑牢根基。

而在 AI 编程领域,卓易信息通过收购艾普阳科技,迅速切入 IDE 市场,并凭借 SnapDevelop 等产品展现出强大的技术实力与创新能力。随着 AI 技术在编程领域的深度应用,“AI + 编程” 的市场需求呈井喷式增长,全球软件开发工具市场规模预计在 2031 年将达到 147 亿美元,年复合增长率高达 14.5% ,这为卓易信息提供了广阔的市场空间。民生证券、开源证券等多家权威机构也十分看好卓易信息的发展潜力,预测其 2025-2027 年净利润复合增速超 50%,并纷纷给予 “推荐”“买入” 评级。但在这充满机遇的发展道路上,技术落地进度与市场拓展成效仍是关键,只有将技术优势转化为市场份额与商业利润,卓易信息才能在 AI 编程生态构建中稳步前行,实现长期价值的最大化。