利润狂飙380%!金力永磁登顶全球第一,稀土永磁“隐形冠军”?

兰板套利

· 江苏

一、狂飙时刻:380% 利润增速背后的 “磁王” 崛起

(一)碾压级业绩:从行业追兵到全球霸主

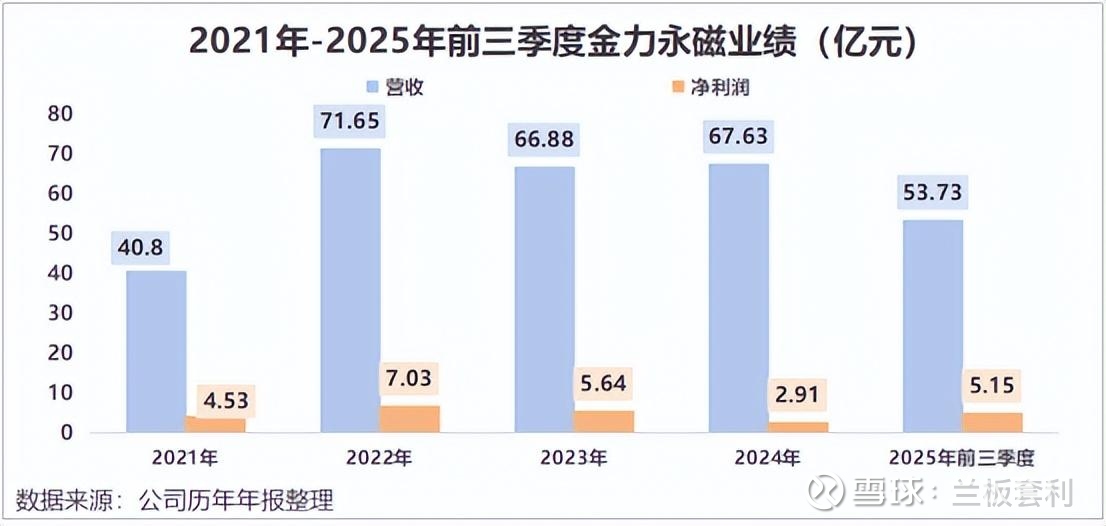

在资本市场和稀土永磁行业,金力永磁无疑是一颗最耀眼的明星。2025 年三季报一经披露,瞬间引发市场的强烈震动,各项数据堪称炸裂。营收达到 53.73 亿元,同比增长 7.16%,看似中规中矩,可净利润却如火箭般狂飙,达到 5.15 亿元,同比增长幅度高达 161.81% ,扣非净利润更是激增 381.94%。

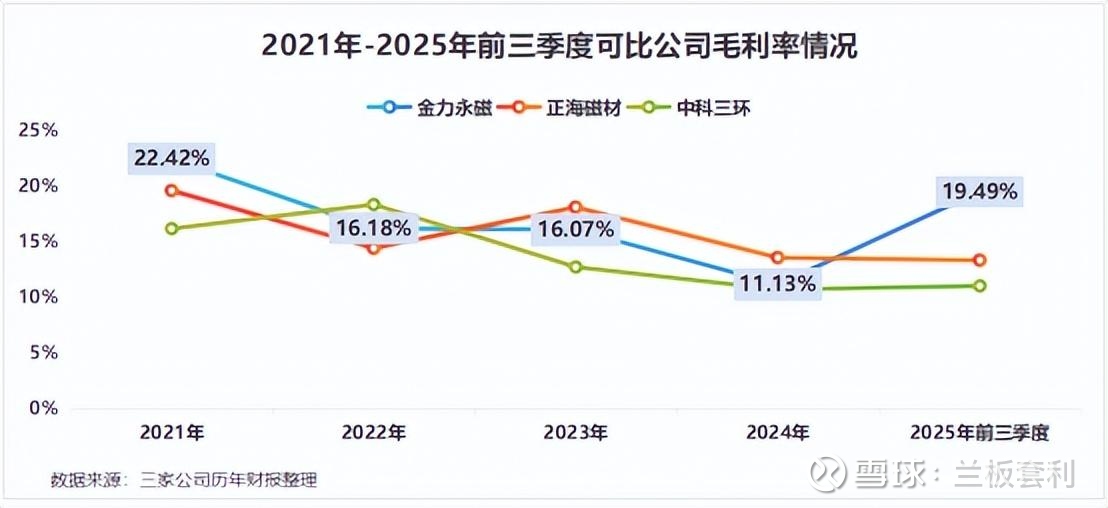

毛利率也从之前的 10.03% 一路飙升至 19.49%,盈利能力实现质的飞跃,远超同行业的正海磁材和中科三环。

更令人惊叹的是其产能和产量数据。金力永磁以 3.8 万吨 / 年的磁材毛坯产能,以及 2.93 万吨的年产量,稳坐全球产销量第一的宝座。要知道,在这个竞争激烈的行业里,众多同行还在奋力追赶,像正海磁材、中科三环等企业,虽然也颇具实力,但在金力永磁面前,产销量方面仍有不小的差距。金力永

点击查看全文