人形机器人电池龙头长虹能源:三季度业绩暴增,全球稀缺产能筑牢护城河

一、解码 920239:从碱电隐形冠军到机器人电池龙头

(一)双轮驱动的国家级专精特新 “小巨人”

在电池行业的璀璨星空中,长虹能源(920239)宛如一颗耀眼的明星,以其独特的光芒吸引着众人的目光。自 2006 年成立以来,作为长虹控股集团核心子公司,长虹能源在电池领域已经深耕了 17 年之久。这 17 年里,它一路披荆斩棘,不断探索创新,形成了 “碱锰电池 + 锂电池” 双轮驱动的业务格局,宛如一辆动力强劲的战车,在电池市场的赛道上疾驰。

截至 2025 年三季度,长虹能源的技术实力可谓雄厚。拥有 304 项专利技术,这些专利就像是它的秘密武器,为其在市场竞争中提供了坚实的技术壁垒。在制造基地布局方面,它更是极具前瞻性,建成了四川绵阳、浙江嘉兴、江苏泰兴等 6 大制造基地(含泰国在建基地) 。这些基地分布在不同地区,不仅实现了生产的规模化和区域化,还能更好地满足不同地区客户的需求,降低运输成本,提高市场响应速度。

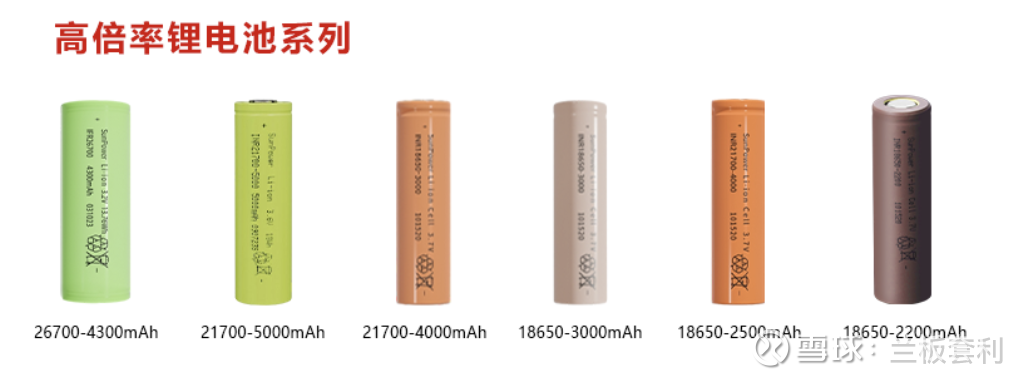

值得一提的是,长虹能源是全球少数同时掌握高倍率圆柱锂电、聚合物锂电及碱电全系列技术的企业。这种全面的技术掌握能力,让它在众多电池企业中脱颖而出。其产品广泛覆盖电动工具、智能终端、人形机器人等高端领域,服务超过 50 家世界 500 强品牌。能与这么多世界顶尖品牌合作,足以证明长虹能源在产品质量、技术水平和服务能力等方面都得到了高度认可。例如,在为某世界 500 强电动工具品牌提供电池时,长虹能源凭借其先进的技术和严格的质量控制体系,为该品牌的电动工具提供了持久稳定的动力支持,使其在市场上更具竞争力,也进一步巩固了双方的合作关系。

(二)卡位人形机器人黄金赛道

随着科技的飞速发展,人形机器人领域成为了一片充满无限潜力的黄金赛道。2024 年以来,特斯拉 Optimus、宇树科技等全球人形机器人量产加速,整个行业呈现出蓬勃发展的态势。长虹能源敏锐地捕捉到了这一机遇,凭借自身在电池技术上的深厚积累,尤其是 21700/18650 高倍率锂电池的技术优势,成功切入核心供应链,就像一把锋利的宝剑,精准地插入了人形机器人市场的核心地带。

其电池产品具备瞬时放电倍率≥15C、循环寿命超 1000 次的特性,这两个关键特性对于人形机器人来说至关重要。高瞬时放电倍率能够让人形机器人的关节电机在瞬间获得强大的动力,实现快速、精准的动作,就像运动员在赛场上瞬间爆发的力量一样;而长循环寿命则意味着机器人在长期使用过程中,不需要频繁更换电池,降低了使用成本和维护难度,提高了机器人的工作效率和稳定性。

正是因为这些出色的特性,长虹能源成为了国内唯一进入国际一线机器人品牌供应链的圆柱锂电厂商。这一成就不仅是对其技术实力的高度认可,更是为其未来在人形机器人电池市场的发展奠定了坚实的基础。想象一下,未来在各种场景中,由长虹能源电池驱动的人形机器人高效地工作着,那将是一幅多么令人震撼的画面,而长虹能源也将随着人形机器人市场的发展,迎来更加辉煌的明天。

二、三季度业绩爆表:盈利增速远超营收,锂电贡献半壁江山

(一)核心数据亮眼,盈利能力持续提升

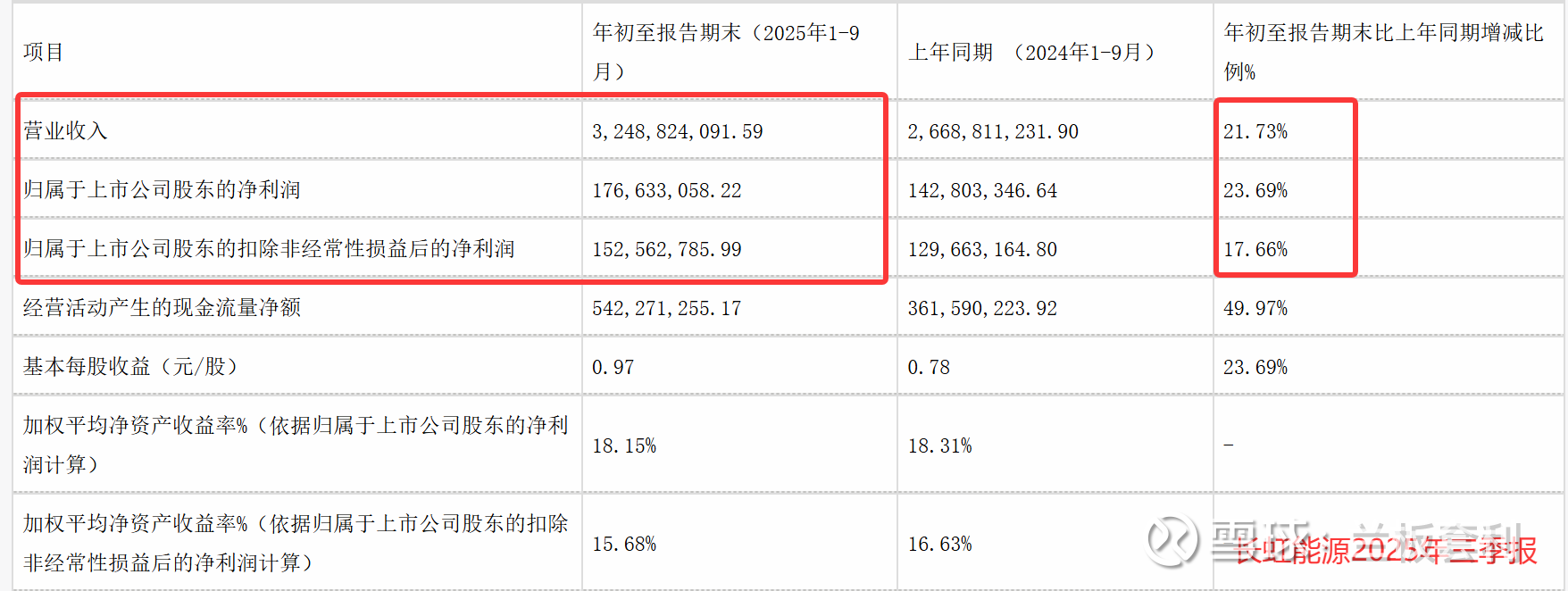

2025 年前三季度,长虹能源交出了一份令人瞩目的成绩单,彰显了其在电池市场的强劲实力和卓越的发展态势。公司实现营收 32.48 亿元,同比增长 21.73% 。这一增长速度不仅体现了公司在市场上的广泛拓展和业务的稳步推进,更表明了其产品和服务在市场上的高度认可度。归母净利润达到 1.77 亿元,同比增长 23.69% ,扣非净利润为 1.53 亿元,同比增长 17.66% 。这些数据表明,长虹能源在盈利能力上实现了显著提升,能够更有效地将营业收入转化为实际利润,为股东创造更大的价值。

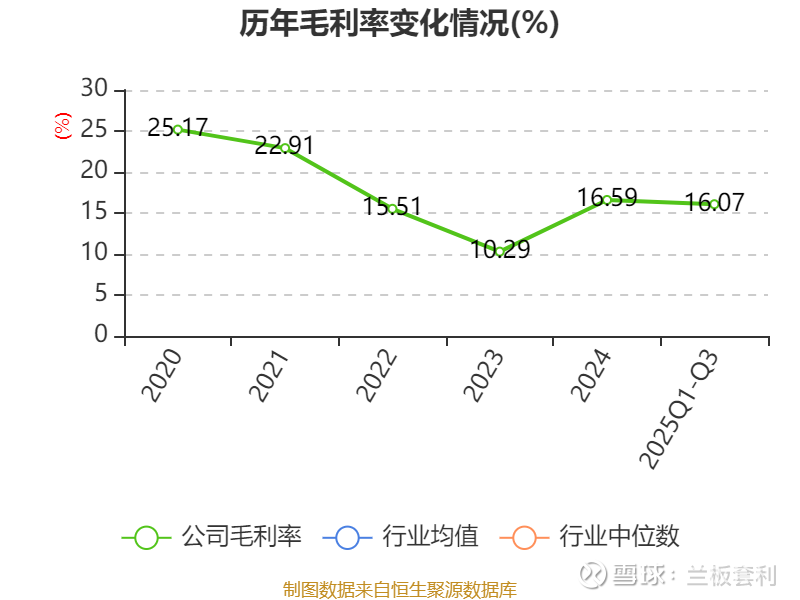

其中三季度单季净利润 6547 万元,同比增长 15.9% ,毛利率提升至 16.07% ,这一提升主要得益于锂电业务毛利率同比改善 3.8 个百分点至 28.5% 。锂电业务毛利率的显著提升,充分体现了长虹能源在锂电池领域的技术进步和成本控制能力的增强。随着技术的不断创新和优化,公司能够生产出更高性能的锂电池产品,满足市场对高品质电池的需求,从而提高产品的附加值和市场竞争力,进而实现毛利率的提升。

在营收结构方面,高倍率锂电池营收占比达 48.36% ,首次超越碱电业务(42.81%) ,成为第一增长极。这一转变标志着长虹能源的业务结构正在发生深刻变革,锂电池业务的快速发展使其在公司整体业务中的地位日益重要。锂电池业务的崛起,不仅得益于市场对锂电池需求的快速增长,如电动工具、智能终端、人形机器人等领域对锂电池的大量应用,还得益于长虹能源在锂电池技术研发和生产制造方面的持续投入和创新,使其能够在激烈的市场竞争中脱颖而出,占据更大的市场份额。

(二)三大引擎驱动业绩爆发

1.碱电业务稳存量拓增量:长虹能源的碱电业务宛如一棵根基深厚的大树,在市场的风雨中稳健生长。通过泰国基地建设,这一前瞻性的布局为其在海外市场的拓展奠定了坚实基础。泰国基地预计 2025 年底投产,届时将进一步优化公司的全球生产布局,降低生产成本,提高产品在东南亚及周边地区的市场竞争力。同时,公司积极推进 MES 系统智能化改造,这一举措就像是为大树注入了智慧的养分,使生产流程更加高效、精准。通过 MES 系统,公司能够实时监控生产过程中的各个环节,及时发现并解决问题,提高生产效率和产品质量。凭借这些努力,长虹能源的全球市占率提升至 18% ,前三大客户订单增长 15% 。这不仅体现了公司在碱电业务领域的强大实力,更表明了其与客户之间建立的深厚信任和良好合作关系。

2.锂电业务扭亏为盈:锂电业务曾经像是一艘在风浪中艰难前行的船只,但如今已成功驶向盈利的彼岸。泰兴四期 21700/18650 产线满产爬坡,展现出强大的生产能力和发展潜力。2025 年 9 月产能利用率达 80% ,这一高产能利用率意味着公司能够充分发挥生产设备的效能,降低单位生产成本,提高生产效率和经济效益。新增大疆、九号公司等战略客户,这些行业内的知名企业的加入,不仅为公司带来了大量的订单和收入,更提升了公司的品牌知名度和市场影响力。公司与这些战略客户建立了长期稳定的合作关系,共同开展技术研发和产品创新,实现互利共赢。随着客户结构的不断优化和市场份额的逐步扩大,公司锂电业务营收同比增长 35% ,成功实现扭亏为盈,为公司的整体业绩增长做出了重要贡献。

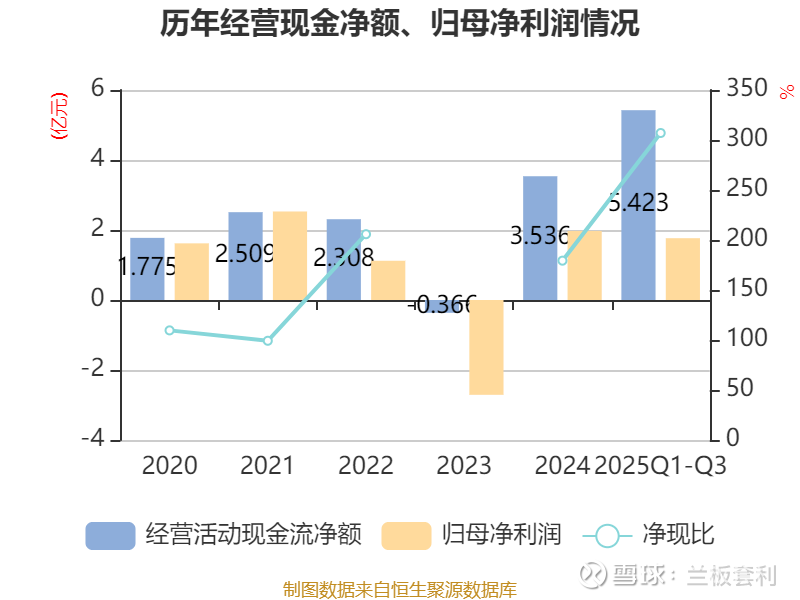

3.成本管控成效显著:长虹能源深知成本控制对于企业发展的重要性,就像一位精打细算的管家,通过阿米巴模式深化和叠片工艺技改等一系列措施,有效地降低了成本。阿米巴模式将公司划分为多个小的经营单元,每个单元都像一个独立的小公司,自主经营、自负盈亏,这极大地激发了员工的积极性和创造力,提高了工作效率和成本意识。叠片工艺技改则是从技术层面入手,通过改进生产工艺,提高生产效率,降低原材料消耗和废品率。通过这些努力,单位制造费用下降 12% ,这一显著的成本降低使得公司在市场竞争中拥有更大的价格优势,能够提供更具性价比的产品,吸引更多的客户。同时,公司现金流净额 5.42 亿元,同比增长 50% 创历史新高。充足的现金流就像是企业的血液,为公司的持续发展提供了强大的动力支持,使其能够在研发投入、市场拓展、产能扩张等方面有更多的资源和资金保障。

三、全球稀缺产能布局:三大壁垒构建竞争 “护城河”

(一)产能规模壁垒:海陆空立体化产能网络成型

在产能规模的赛道上,长虹能源一路狂奔,构建起了一张庞大而坚实的产能网络,宛如一座坚固的堡垒,为其在市场竞争中提供了强大的支撑。

在碱电产能方面,长虹能源已经跻身全球前三的行列。其位于绵阳、嘉兴的基地,就像是两颗璀璨的明珠,照亮了国内碱电市场的天空,形成了国内双枢纽的格局。而泰国基地的建设,更是为其在海外市场的拓展插上了翅膀,成为了海外新支点。截至 2025 年,绵阳基地产能达 4.5 亿只,嘉兴基地产能为 5.5 亿只 ,泰国基地一期规划产能 2 亿只(2025 年底投产) 。随着产能的逐步释放,预计到 2026 年,总产能将达到 20 亿只。这一庞大的产能规模,不仅能够充分满足机器人配套对电池的需求,还能稳稳地保障消费电子市场的刚需,为公司在碱电市场的持续领先奠定了坚实的基础。

在高倍率锂电领域,产能稀缺是行业的现状,但长虹能源却成功突破了这一困境。国内仅有 3 家企业具备 18650/21700 高功率电池大规模量产能力,长虹能源便是其中之一,这足以彰显其在该领域的领先地位。其泰兴基地规划产能 1.5 亿只,就像是一座隐藏在市场深处的宝藏,潜力巨大。到 2025 年,产能利用率已超 70% ,与行业平均 50% 的水平相比,长虹能源的优势一目了然。高产能利用率不仅意味着更高的生产效率和更低的成本,还能使公司更好地满足市场对高倍率锂电池的旺盛需求,进一步巩固其在高倍率锂电市场的地位。

聚合物锂电的扩产进程也在长虹能源的精心布局下加速推进。湖南聚和源二期项目就像是一颗即将绽放光芒的新星,备受瞩目。该项目预计 2025 年 11 月投产,届时将新增日产 3 万只中方形电池产能。这些新增产能将精准地瞄准无人机、AIPC 等新兴市场,为公司开拓新的利润增长点。随着新兴市场对聚合物锂电池需求的不断增长,长虹能源提前布局扩产,将能够抢占市场先机,在新兴市场中分得一杯羹。

(二)技术研发壁垒:半固态电池储备领先行业

技术研发是企业发展的核心驱动力,长虹能源深知这一点,始终将技术研发视为企业发展的重中之重,不断加大研发投入,在技术研发的道路上一路领先,筑起了一道难以逾越的技术研发壁垒。

公司的研发费用率持续保持在 5% 以上,这一高比例的投入就像是为技术研发这台发动机注入了强劲的动力,推动着公司在技术创新的道路上不断前进。在 2025 年上半年,长虹能源成功推出了 3000mAh 半固态电池,这款电池堪称技术创新的杰作。其能量密度相比传统电池提升了 20% ,这意味着在相同体积或重量的情况下,该电池能够存储更多的能量,为设备提供更持久的动力支持。同时,硅碳负极电池也顺利进入量产阶段,叠片工艺良率更是突破了 98% ,领先同行 2 - 3 个百分点。这些技术成果的取得,不仅体现了长虹能源强大的研发实力,还使其在市场竞争中拥有了独特的技术优势。

在机器人电池的关键指标 —— 低温性能方面,长虹能源的表现同样出色。在 - 20℃的低温环境下,其电池容量保持率高达 85% ,而行业平均水平仅为 70% 。这一卓越的低温性能,使得长虹能源的电池能够在复杂的工况环境下稳定工作,为人形机器人在各种恶劣环境中的应用提供了可靠的能源保障。无论是在寒冷的极地地区,还是在温度极低的工业环境中,由长虹能源电池驱动的人形机器人都能够正常运行,展现出强大的适应性和稳定性。

(三)客户结构壁垒:绑定全球顶级供应链

在市场竞争中,客户资源是企业的宝贵财富,长虹能源凭借其卓越的产品质量和技术实力,成功绑定了全球顶级供应链,形成了一道坚固的客户结构壁垒。

在碱电业务领域,长虹能源与金霸王、松下等国际品牌建立了深度合作关系,这些国际品牌在全球市场上拥有广泛的影响力和庞大的客户群体。与它们的合作,就像是为长虹能源打开了一扇通往全球市场的大门。通过与这些国际品牌的合作,长虹能源的碱电产品得以进入全球各地的市场,满足不同地区客户的需求。这种紧密的合作关系不仅为长虹能源带来了稳定的订单和收入,还提升了其品牌知名度和市场影响力,使其在碱电市场中占据了重要的地位。目前,这些国际品牌的订单占海外营收的 60% ,充分体现了长虹能源在碱电业务上的国际竞争力。

在锂电业务方面,长虹能源也成功进入了宇树科技、库卡机器人、九号公司等核心供应链。这些企业都是行业内的佼佼者,在各自的领域拥有先进的技术和强大的市场竞争力。与它们的合作,使得长虹能源能够与行业前沿技术保持紧密接触,及时了解市场需求和技术发展趋势,为其产品的研发和创新提供了有力的支持。同时,这些优质客户的订单也为长虹能源的锂电业务带来了稳定的增长动力。在客户集中度方面,2025 年前五大客户集中度被控制在 35% ,这一比例相比行业平均的 45% 更低,意味着长虹能源的客户结构更加分散,抗风险能力更强。即使某个大客户的订单出现波动,也不会对公司的整体业绩产生重大影响,为公司的稳定发展提供了保障。

四、前瞻展望:三大催化剂开启成长新周期

(一)人形机器人量产元年带来千亿市场空间

随着科技的飞速发展,人形机器人领域正迎来前所未有的发展机遇,2024 年更是被业界广泛视为 “人形机器人量产元年”。这一年,特斯拉 Optimus、宇树科技等全球人形机器人量产进程显著加速,众多科技巨头纷纷加大在这一领域的投入和布局,人形机器人市场呈现出蓬勃发展的态势。据 Fortune Business Insights 数据显示,到 2030 年,全球高倍率锂电池市场规模预计将飙升至 57.4 亿美元 。在人形机器人这个细分领域,其电池需求的年复合增长率更是超过 40% ,展现出巨大的增长潜力。

长虹能源作为国内唯一成功打入国际一线品牌供应链的圆柱锂电厂商,在这个人形机器人电池的黄金赛道上占据了极为有利的位置。凭借其在高倍率锂电池技术上的深厚积累和卓越的产品性能,公司有望充分受益于人形机器人市场的爆发式增长。预计到 2026 年,长虹能源在机器人电池领域的营收将成功突破 5 亿元大关 。随着技术的不断进步和生产规模的扩大,其毛利率也有望达到 35% 以上 。这不仅将为公司带来丰厚的利润回报,更将进一步巩固其在机器人电池市场的领先地位,助力公司在未来的市场竞争中脱颖而出,成为人形机器人电池领域的领军企业。

(二)海外基地投产破解产能瓶颈

在全球市场竞争日益激烈的背景下,产能布局对于企业的发展至关重要。长虹能源深知这一点,积极推进海外基地建设和国内产线扩能,以破解产能瓶颈,提升市场竞争力。

泰国碱电基地是长虹能源海外布局的重要一环,该基地预计于 2025 年底正式投产。泰国基地的建成投产将为长虹能源带来多重优势。一方面,它能够有效降低生产成本,预计可降低 20% 的生产成本 。这主要得益于泰国当地相对较低的劳动力成本、原材料采购成本以及更为优惠的税收政策等因素。通过在泰国设厂,长虹能源可以充分利用当地的资源优势,优化生产流程,降低生产环节中的各项费用,从而使产品在价格上更具竞争力。另一方面,泰国基地还能帮助公司规避贸易壁垒。随着全球贸易保护主义的抬头,各国对进口产品设置了各种各样的贸易壁垒,这给企业的出口业务带来了很大的挑战。而在泰国设厂,长虹能源可以将产品以泰国本土制造的身份进入国际市场,有效避开一些国家针对中国产品设置的贸易限制,拓宽产品的销售渠道,提高市场份额。

在国内,泰兴四期产线的扩能计划也在稳步推进。当泰兴四期产线全部达产后,长虹能源的高倍率锂电产能将实现大幅提升,提升幅度高达 60% 。这将极大地增强公司在高倍率锂电池市场的供应能力,满足市场对其产品日益增长的需求。凭借这一产能提升,公司有望在 2026 年实现营收冲刺 50 亿元的目标 。通过海外基地和国内产线的协同发展,长虹能源将构建起更加完善的全球产能布局,为其未来的持续增长提供坚实的产能保障,在全球电池市场中占据更加有利的地位。

结语:稀缺产能 + 技术红利,长虹能源开启 “戴维斯双击”

在人形机器人产业爆发、全球电池产能重构的历史性机遇下,长虹能源凭借 “技术 + 产能 + 客户” 三重壁垒,从传统电池厂商蜕变为高端制造龙头。随着泰国基地投产、半固态电池量产,公司有望在未来 3 年实现营收翻番、利润倍增,成为新能源赛道不可忽视的 “隐形冠军”。