双一科技前三季度成绩亮眼,三大支柱+两大新赛道撑起增长神话

一、前三季度业绩亮眼:营收利润双高增,盈利能力显著提升

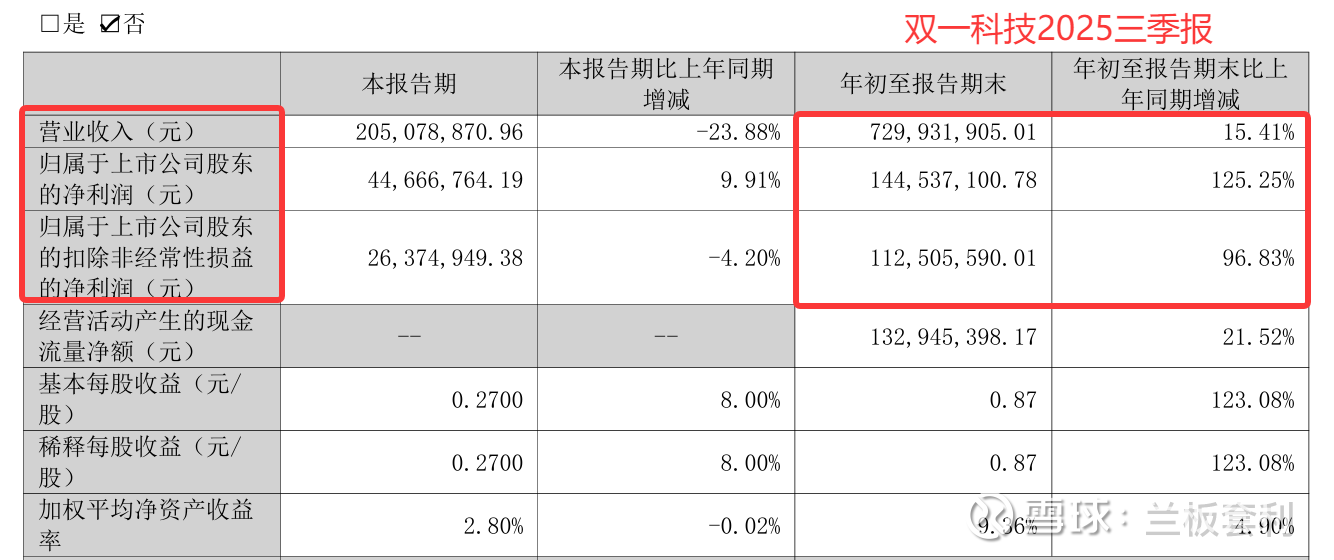

(一)核心财务数据远超预期

2025 年前三季度,双一科技交出了一份亮眼的成绩单,营业收入达 7.3 亿元,同比增长 15.41%,展现出稳健的增长态势。归母净利润更是实现爆发式增长,达到 1.45 亿元,同比激增 125.25%,扣非净利润 1.13 亿元,同比增长 96.83%。这组数据不仅体现了公司在主营业务上的强大竞争力,也反映出其在成本控制和效率提升上的显著成效。从盈利能力来看,加权平均净资产收益率达 9.36%,同比上升 4.9 个百分点,投入资本回报率为 8.74%,较上年同期上升 4.65 个百分点,显示出公司资产运用效率和盈利能力的双重提升。

(二)现金流稳健,财务结构优化

公司经营活动产生的现金流量净额为 1.33 亿元,同比增长 21.52%,充足的现金流为公司的持续发展提供了坚实保障。同时,财务结构不断优化,截至三季度末,应收票据及应收账款较上年末减少 12.36%,货币资金较上年末增加 21.69%,短期借款较上年末减少 50%,流动比率和速动比率分别达到 4.13 和 3.49,处于行业良好水平,显示出公司较强的偿债能力和财务稳定性。

二、核心业务筑牢基本盘:三大支柱产品齐发力,奠定行业领先地位

(一)风电配套:乘风电行业东风,大兆瓦产品成增长引擎

作为公司的核心业务之一,风电配套产品在前三季度表现突出。随着全球风电行业尤其是海上风电的快速发展,大兆瓦机型需求持续增长,公司凭借在风电复合材料部件领域的技术优势,积极布局大兆瓦机舱罩、轮毂罩等产品,成功进入国际知名风电整机厂商供应链。2025 年前三季度,风电配套类业务收入占比达 43.25%,成为公司营收的重要支柱。同时,公司不断拓展海外市场,澳洲基地的投产带动国际订单增长,14MW 海上风电机舱罩实现小批量供货,进一步提升了全球市场份额。

(二)非金属模具:技术壁垒高筑,全球市占率持续提升

非金属模具业务是双一科技的另一大核心支柱,收入占比达 39.89%。公司在风电叶片模具领域拥有领先的技术水平,自主研发的六边形叶片模具技术填补国内空白,适配 15MW 以上大兆瓦机型,全球市占率提升至 12%。此外,公司积极拓展非风电模具市场,为无人机、飞行汽车等新兴领域提供高精度模具,如无人巡逻车与飞机机身模具等,随着这些新兴产业的快速发展,非金属模具业务有望迎来新的增长空间。

(三)车辆轻量化:顺应新能源汽车趋势,绑定头部车企

在新能源汽车轻量化的大趋势下,车辆轻量化部件业务成为公司的又一重要增长点。2025 年前三季度,车辆覆盖件类业务收入占比 14.39%,同比实现增长。公司凭借复合材料在轻量化方面的优势,为比亚迪、宇通等头部车企提供电池箱盖、车身结构件等产品,有效降低车辆重量,提升能源效率。随着新能源汽车市场的持续扩大,车辆轻量化部件的需求将进一步增长,该业务有望成为公司未来业绩的重要支撑。

三、前瞻布局新兴赛道:低空经济与人形机器人,打开第二增长曲线

(一)低空经济:抢占飞行器制造先机,打造新增长极

随着低空经济政策的逐步落地,无人机、飞行汽车等领域迎来发展机遇。双一科技提前布局,在低空飞行器制造领域取得突破。公司的无人机机身模具入选山东省重点产品名单,为亿航智能等企业提供毫米级精度解决方案,助力无人机产业的发展。公司凭借领先的非金属精密模具研发设计团队,运用先进的有限元分析技术,如同给模具做 “精密体检”,着力解决结构受力问题,模拟雨载、风载、雪载等不同场景下的应用状态,针对客户的定制化要求进行详细分析,为客户制定个性化的模具设计方案,实现模具精度达毫米级,可满足无人机核心构件的高强度、耐候性及空气动力学需求,显著缩短客户研发周期,降低试错成本。

同时,公司积极研发飞行汽车部件,其 3D 打印 PEEK-CF 复合材料进气歧管实现减重 60%,已通过无人机及飞行汽车厂商认证,随着低空交通网络的逐步建设,低空经济相关业务有望成为公司新的增长极。目前,双一科技已形成 "技术研发 - 工程试制 - 小批量生产 - 大批量交付" 的一站式服务体系,为众多低空企业提供定制化解决方案,帮助客户快速实现从原型验证到规模化生产的跨越。未来,我们将继续深耕低空经济赛道,依托非金属模具的设计、制造的实力,以创新为翼,以品质为舵,与众多无人机企业携手同行,共同书写低空经济的辉煌篇章。

(二)人形机器人:新材料技术赋能,开拓千亿市场空间

在人形机器人领域,双一科技凭借在复合材料和 3D 打印技术上的积累,积极研发适用于机器人关节、结构件等的高性能材料。公司新建的 5000 平高端碳纤维专属车间投入使用,配备大型热压罐、自动裁布机等尖端设备,可实现碳纤维制品的高端化、定制化生产,为人形机器人提供轻量化、高强度的关键部件。

车间战略配置大型热压罐、自动裁布机等尖端设备。布局科学高效,风淋除尘区、材料预处理区、核心成型区、精密加工区等功能区严格划分,动线清晰流畅,并配备环保设施。这一硬件体系的建立,从源头上保障了全流程可控及高效运作,为高精度碳纤维制品与热压罐工艺产品的稳定、高品质交付打下坚实基础。为精准匹配客户的个性化、高端化需求,双一科技组建了经验丰富的专业设计团队,他们曾主导多款热压罐产品与精密碳纤维件的设计,深谙从材料选型、结构优化至工艺实现的全链技术。

随着人形机器人市场的快速发展,公司在该领域的布局有望带来新的业绩增长点。其自动铺丝(AFP)设备使机器人复杂结构件成型周期缩短至传统工艺的 1/3,为特斯拉 Optimus Gen2 开发的碳纤维嵴椎结构,通过三维编织混编技术实现 60 侧向弯曲,扭转刚度较金属方案提升 300%,使机器人具备类人柔韧性。

四、股东结构与市场认可:机构增持叠加技术领先,长期价值凸显

(一)股东结构优化,机构资金持续关注

股东结构是公司治理和市场信心的重要体现。截至 2025 年三季度末,双一科技的股东结构发生了显著变化,高盛国际、美林国际等知名机构新进股东名单,取代了部分旧股东 。这些国际知名机构的加入,不仅为公司带来了雄厚的资金支持,更重要的是,它们带来了先进的投资理念和国际化的视野,这无疑是对公司未来发展前景的高度认可。机构投资者通常具有严格的投资标准和深入的研究团队,它们对双一科技的青睐,表明公司在行业地位、业务模式、发展战略等方面得到了专业层面的肯定。

同时,股东总户数较上半年末增加 50.11%,这一数据反映出公司在市场中的知名度和吸引力正在不断提升。越来越多的投资者开始关注双一科技,这可能是由于公司出色的业绩表现、清晰的发展战略以及在新兴领域的积极布局。户均持股市值也有所提升,意味着投资者对公司的信心增强,愿意加大对公司股票的持有量,进一步凸显了市场对双一科技的关注度和认可度不断提高。这种股东结构的优化和市场关注度的提升,为公司未来的资本运作和业务拓展提供了有利的市场环境,有助于公司在资本市场上获得更多资源,实现更快的发展。

(二)技术研发投入加大,构建核心竞争力

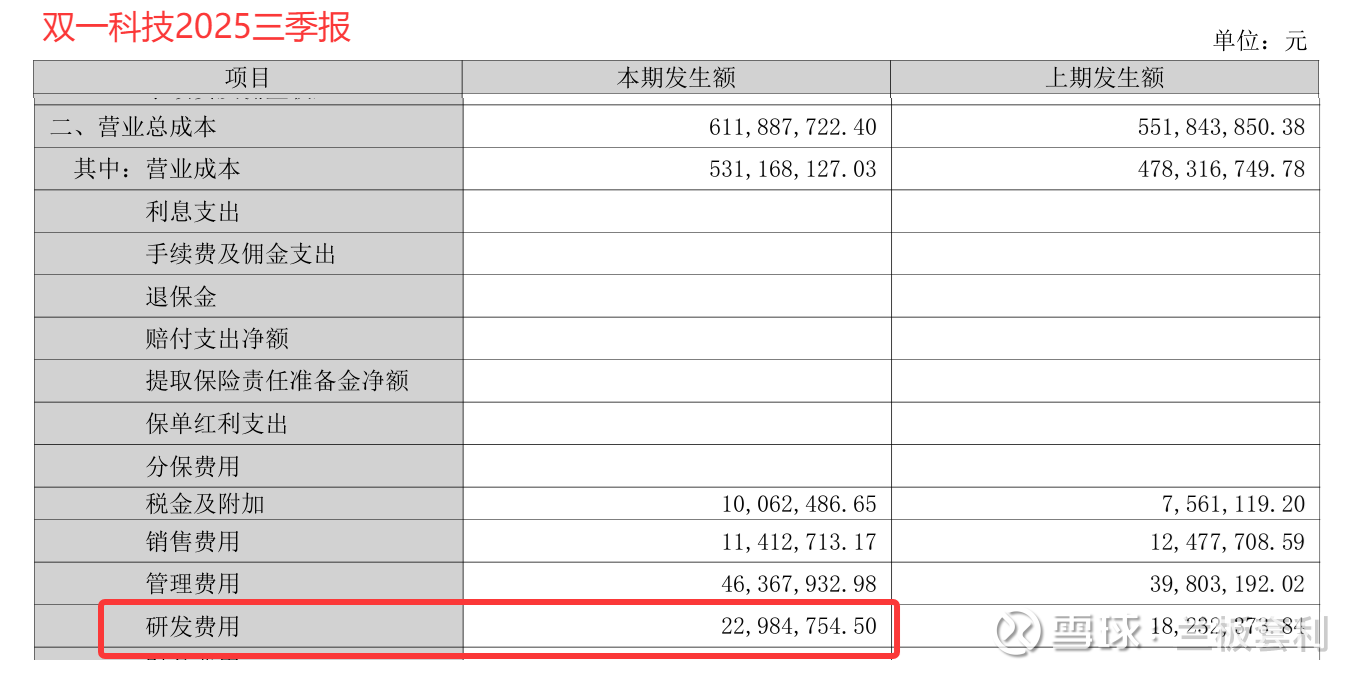

在当今竞争激烈的市场环境下,技术创新是企业保持竞争力的关键。双一科技始终将技术研发视为公司发展的核心驱动力,2025 年前三季度研发费用同比增长 26.07%,这一数据充分体现了公司对技术创新的高度重视和坚定投入。公司持续在复合材料成型工艺、新材料开发等领域进行深入研究,掌握了 HP-RTM、PCM 等 20 余项核心工艺技术。这些核心技术是公司产品质量和性能的保障,使公司能够在众多竞争对手中脱颖而出,满足客户对高性能复合材料产品的需求。

公司在技术研发方面的成果不仅体现在核心工艺技术的掌握上,还体现在专利数量和标准制定上。截至目前,公司累计获得授权专利 150 余项,这些专利是公司技术创新的重要成果,也是公司技术实力的法律保障。公司还积极参与起草多项国家标准,这不仅提升了公司在行业内的话语权和影响力,也表明公司的技术水平得到了行业的广泛认可,成为行业技术发展的引领者。

这些技术积累对公司的发展具有深远意义。一方面,它提升了公司现有产品的竞争力,使公司的风电配套、非金属模具和车辆轻量化等产品在性能、质量和成本上具有更大优势,能够更好地满足市场需求,巩固公司在这些领域的市场地位。另一方面,这些技术为公司未来在新兴赛道的拓展奠定了坚实基础。在低空经济和人形机器人等领域,公司凭借其在复合材料和成型工艺上的技术优势,能够快速开发出适应这些领域需求的产品,抢占市场先机,为公司打开新的增长空间。

五、未来展望:乘行业东风,双轮驱动开启新征程

(一)行业趋势助力,三大主业持续增长

展望未来,双一科技的三大核心业务有望在各自的行业趋势下实现持续增长。在风电行业,全球 “双碳” 目标的推进使得风电作为清洁能源的重要性日益凸显,风电装机量预计将保持高速增长。随着大兆瓦机型渗透率的不断提升,对风电配套产品的技术和质量要求也越来越高,双一科技凭借其在大兆瓦机舱罩、轮毂罩等产品上的技术优势和市场地位,有望充分受益于行业红利,实现业务的稳定增长。

非金属模具业务方面,随着风电叶片大型化趋势的加速,对高精度、高性能模具的需求持续增加。双一科技的六边形叶片模具技术适配 15MW 以上大兆瓦机型,在全球市场上具有较强的竞争力。随着新兴领域如无人机、飞行汽车等行业的快速发展,对非金属模具的需求也将进一步扩大,公司有望凭借其技术优势和市场口碑,进一步扩大市场份额,提升业务收入和利润水平。

车辆轻量化业务将随着新能源汽车市场的持续扩张迎来更广阔的发展空间。新能源汽车为了提高续航里程和性能,对轻量化部件的需求十分迫切。双一科技通过与比亚迪、宇通等头部车企的合作,已经在车辆轻量化领域取得了一定的市场份额。随着新能源汽车行业的快速发展,公司有望进一步深化与现有客户的合作,并开拓更多新客户,推动车辆轻量化业务的持续增长。

(二)新兴赛道发力,打开长期成长空间

除了三大核心业务外,双一科技在低空经济和人形机器人等新兴赛道的布局也为其未来的发展打开了新的成长空间。随着政策的逐步放开和技术的不断成熟,低空经济市场呈现出快速发展的态势。无人机在物流配送、农业植保、测绘等领域的应用越来越广泛,飞行汽车也逐渐从概念走向现实。双一科技在低空飞行器制造领域已经取得了一定的技术突破和市场成果,其无人机机身模具入选山东省重点产品名单,为亿航智能等企业提供毫米级精度解决方案,3D 打印 PEEK - CF 复合材料进气歧管已通过无人机及飞行汽车厂商认证 。随着低空经济市场的逐步启动,公司有望在这一领域实现快速增长,成为新的业绩增长点。

在人形机器人领域,随着人工智能和机器人技术的不断进步,人形机器人市场前景广阔。双一科技凭借在复合材料和 3D 打印技术上的积累,积极研发适用于机器人关节、结构件等的高性能材料,为特斯拉 Optimus Gen2 开发的碳纤维嵴椎结构,通过三维编织混编技术实现 60 侧向弯曲,扭转刚度较金属方案提升 300%,使机器人具备类人柔韧性。随着人形机器人市场的快速发展,公司在该领域的布局有望带来新的业绩增长,成为公司未来发展的重要驱动力。

(三)产能扩张与全球化战略,提升综合竞争力

为了满足市场需求的增长和公司业务发展的需要,双一科技持续推进产能扩张战略。德州智能制造基地二期扩建完成后,复合材料成型产能提升 60%,有效提高了公司的生产能力和市场供应能力。同时,公司积极拓展海外市场,澳洲基地的投产和海外资产并购事项的推进,标志着公司全球化战略迈出了重要一步。通过在海外设立生产基地和并购当地企业,公司能够更好地贴近海外客户,提高市场响应速度,降低运输成本,进一步完善全球布局,提升公司的国际竞争力。

双一科技在 2025 年前三季度的亮眼表现,不仅源于三大核心业务的稳健增长,更得益于其在新兴赛道的前瞻布局。随着行业趋势的持续向好和公司自身技术、产能的不断提升,双一科技有望在未来实现业绩的持续增长,成为复合材料领域的领军企业。