高盟新材2025年业绩深度解读:主营业务韧性增长背后的战略动能

一、三季报核心数据透视:稳健增长下的结构亮点

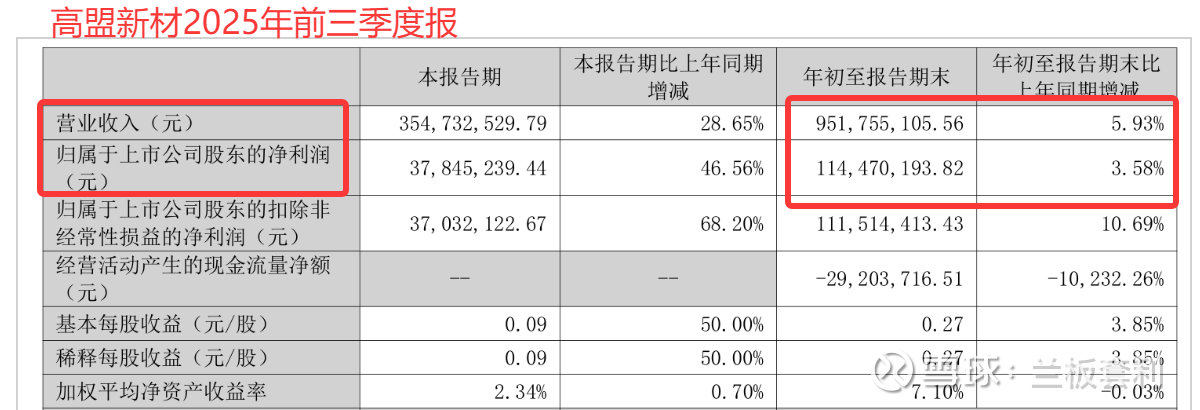

(一)整体业绩稳中有进,主营业务利润逆势上扬

2025 年三季度财报显示,高盟新材实现营业总收入 9.52 亿元,同比增长 5.93%;归母净利润 1.14 亿元,同比增长 3.58%,延续了上半年扣非净利润 10.69% 的增幅,显示主营业务盈利能力持续巩固。尽管毛利率 27.14%、净利率 11.76% 同比微降,但三费占比降至 6.95%,费用管控效率提升有效对冲成本压力,凸显精细化运营成效。

(二)单季业绩爆发式增长,动能转换信号明确

第三季度单季营收 3.55 亿元,同比激增 28.65%;归母净利润 3784.52 万元,同比增幅达 46.56%,扣非净利润更是大涨 68.2%,远超市场预期。这主要得益于南通高盟新增产能逐步落地,缓解了长期制约的产能瓶颈,叠加光伏、电子电器等新兴领域需求放量,推动电气功能材料、光学显示材料等战略板块收入快速增长。

二、核心业务拆解:传统优势与新兴赛道双轮驱动

(一)复合粘接材料:巩固行业龙头地位,开拓国际化空间

复合粘接材料作为高盟新材的 “压舱石” 业务,2025 年仍占据公司营收半壁江山,占比超 50%。在软包装行业整体需求略显疲软、产能过剩加剧的大环境下,高盟新材凭借深厚的技术沉淀与敏锐的市场洞察力,实现了逆势稳健增长。

公司积极顺应环保大势,持续加码研发投入,推出一系列环保型产品,像无溶剂胶、水性聚氨酯胶等,在满足市场对绿色包装需求的同时,也进一步提升了产品竞争力。以无溶剂胶为例,2025 年其销量同比增长超 20%,成为复合粘接材料业务增长的重要引擎。在巩固国内市场优势的同时,公司持续深化大客户战略,与中粮包装、紫江企业等行业头部企业保持长期稳定合作,不断提升客户粘性与市场份额。

值得一提的是,2025 年高盟新材的国际化步伐显著加快。公司重点突破东南亚、中东等新兴市场,越南、泰国办事处运营愈发成熟,为当地客户提供更及时、高效的技术支持与售后服务。凭借优质的产品与本地化运营策略,公司海外业务占比有望从 2024 年的 18% 稳步提升至 25% ,在国际市场上开辟出一片广阔的增长新天地。

(二)新兴战略板块:电气与光学材料成增长新引擎

1.电气功能材料:全产业链布局加速落地 高盟新材以 “内生 + 外延” 双轮驱动,在电气功能材料领域全面发力,取得了令人瞩目的成绩。在 “双碳” 政策的东风下,电力绝缘树脂、光伏灌封胶等产品迎来了黄金发展期。2025 年前三季度,该板块收入同比劲增 22%,成为公司业绩增长的强劲动力源。

在电力领域,公司产品广泛应用于输变电行业各类绝缘器件以及用电领域电学元器件的灌封保护,与国家电网、南方电网等头部企业建立了深度合作关系,部分产品已达到行业领先水平,成功打破国外产品在高端市场的垄断。在光伏领域,单组分光伏发电设备用密封胶产品和双组分灌封胶产品已得到行业内 TOP10 客户的充分认可,实现了批量销售,随着全球光伏装机量的持续攀升,未来增长潜力巨大。

通过并购整合,高盟新材快速切入导电导热材料领域,短短两年时间便成功进入华为、宁德时代等行业巨头的供应链体系。在新能源汽车、储能等热门赛道,导电导热材料作为关键基础材料,市场需求呈爆发式增长,高盟新材提前布局,有望充分享受行业发展红利,在新赛道上实现弯道超车。

2.光学显示材料:突破进口替代关键节点 光学显示材料领域,偏光片用压敏胶长期被国外企业垄断,是制约我国显示产业自主可控发展的 “卡脖子” 材料。高盟新材勇挑重担,集中优势研发资源,全力攻克技术难题。

目前,公司小尺寸偏光片用压敏胶已成功通过京东方、三星等标杆客户的严格测试,并顺利完成 2 个吨级订单交付,标志着产品性能已达到国际先进水平,得到了市场的高度认可。大尺寸偏光片用压敏胶也已完成中试工艺研究,进入送样阶段,距离实现量产仅一步之遥。保护膜用压敏胶同样表现出色,在多家客户完成上机测试,性能可对标日本琳得科等国际巨头,具备了强劲的市场竞争力。

随着研发成果的逐步落地与市场份额的稳步扩大,预计 2026 年光学显示材料业务营收贡献有望突破 10%,成为公司新的利润增长极,助力公司在显示材料领域实现进口替代的宏伟目标,为我国显示产业的崛起添砖加瓦。

三、未来展望:四大战略引领二次增长曲线

(一)产能扩张与市场份额争夺

产能扩张是高盟新材实现未来增长的重要基础。南通高盟年产 10 万吨新型胶粘剂项目正如火如荼地推进,预计 2026 年达产。这一项目的建成,将为公司带来质的飞跃,届时公司总产能将提升 40%,有效缓解长期以来的产能瓶颈问题,为市场份额的争夺提供有力的支撑。

在市场拓展方面,公司坚定地实施 “大客户 + 国际化” 双轮驱动战略。大客户战略有助于公司与行业内的龙头企业建立深度合作关系,通过提供定制化的产品和优质的服务,满足大客户的多样化需求,从而提升客户的忠诚度和市场份额。国际化战略则为公司打开了新的增长空间,公司将目光聚焦于东南亚、中东、前苏联国家和其他新兴经济体,这些地区经济发展迅速,对胶粘剂等材料的需求旺盛,具有巨大的市场潜力。

通过在越南、泰国设立办事处,公司能够更好地了解当地市场需求,提供本地化的技术支持和售后服务,增强品牌在当地的影响力。随着国际化战略的深入推进,公司目标在 3 年内将复合粘接材料全球市占率从 8% 提升至 12%,进一步巩固其在亚洲第一梯队的地位,成为全球胶粘剂市场的重要参与者。

(二)技术创新锚定高端材料赛道

在当今竞争激烈的市场环境下,技术创新是企业保持竞争力的关键。高盟新材深刻认识到这一点,持续加大研发投入,2025 年研发费用率提升至 6.8%,展现了公司对技术创新的坚定决心。

公司的研发方向紧密围绕高端材料赛道,聚焦于光学显示材料和新能源用功能材料等前沿领域。在光学显示材料方面,OC 胶、COP 保护膜胶等产品的研发取得了重要进展。OC 胶作为显示面板制造中的关键材料,其性能直接影响到显示效果和产品质量。高盟新材通过不断优化配方和工艺,提高 OC 胶的粘结强度、透明度和稳定性,以满足市场对高品质显示面板的需求。

在新能源领域,固态电池粘结剂和人形机器人用导热胶等产品的研发也在稳步推进。固态电池作为下一代电池技术,具有高能量密度、高安全性等优点,是新能源汽车和储能领域的研究热点。高盟新材研发的固态电池粘结剂能够有效提高电池的性能和稳定性,为人形机器人的高效运行提供了可靠保障。

公司计划未来 3 年推出 15 项新产品,丰富产品矩阵,满足不同客户的需求。随着高端产品的不断推出,公司目标将高端产品收入占比提升至 30% 以上,实现产品结构的优化升级,提升公司的盈利能力和市场竞争力。

(三)资本运作助力战略突围

资本运作是企业实现快速发展和战略转型的重要手段。高盟新材明确了优先通过外延并购加速电气与光学材料布局的战略方向,重点瞄准细分领域的隐形冠军。这些隐形冠军企业在各自的领域拥有先进的技术、成熟的市场渠道和稳定的客户群体,通过并购这些企业,高盟新材能够快速获取相关技术和资源,补齐产业链短板,实现跨越式发展。

在光伏胶膜用 POE 树脂领域,POE 树脂作为光伏胶膜的关键原材料,其性能对光伏组件的发电效率和使用寿命有着重要影响。高盟新材通过并购相关企业,能够快速掌握 POE 树脂的生产技术和工艺,进入光伏胶膜原材料市场,完善在光伏产业链上的布局,提高公司在光伏领域的市场份额和竞争力。

在显示用 OCA 光学胶领域,OCA 光学胶是实现显示面板全贴合的关键材料,广泛应用于智能手机、平板电脑等消费电子产品。高盟新材通过并购 OCA 光学胶企业,能够快速进入这一市场,利用自身的研发和生产优势,实现技术嫁接和资源整合,提高产品的性能和质量,满足市场对高品质 OCA 光学胶的需求。

通过一系列的外延并购和资源整合,高盟新材有望打造第二增长曲线,实现从 “复合胶单一龙头” 向 “高端功能材料平台型企业” 的跨越,开启公司发展的新篇章。