5年毛利率稳超50%!这家半导体材料龙头凭什么碾压南大光电、彤程新材?

一、毛利率持续领跑,尽显龙头本色

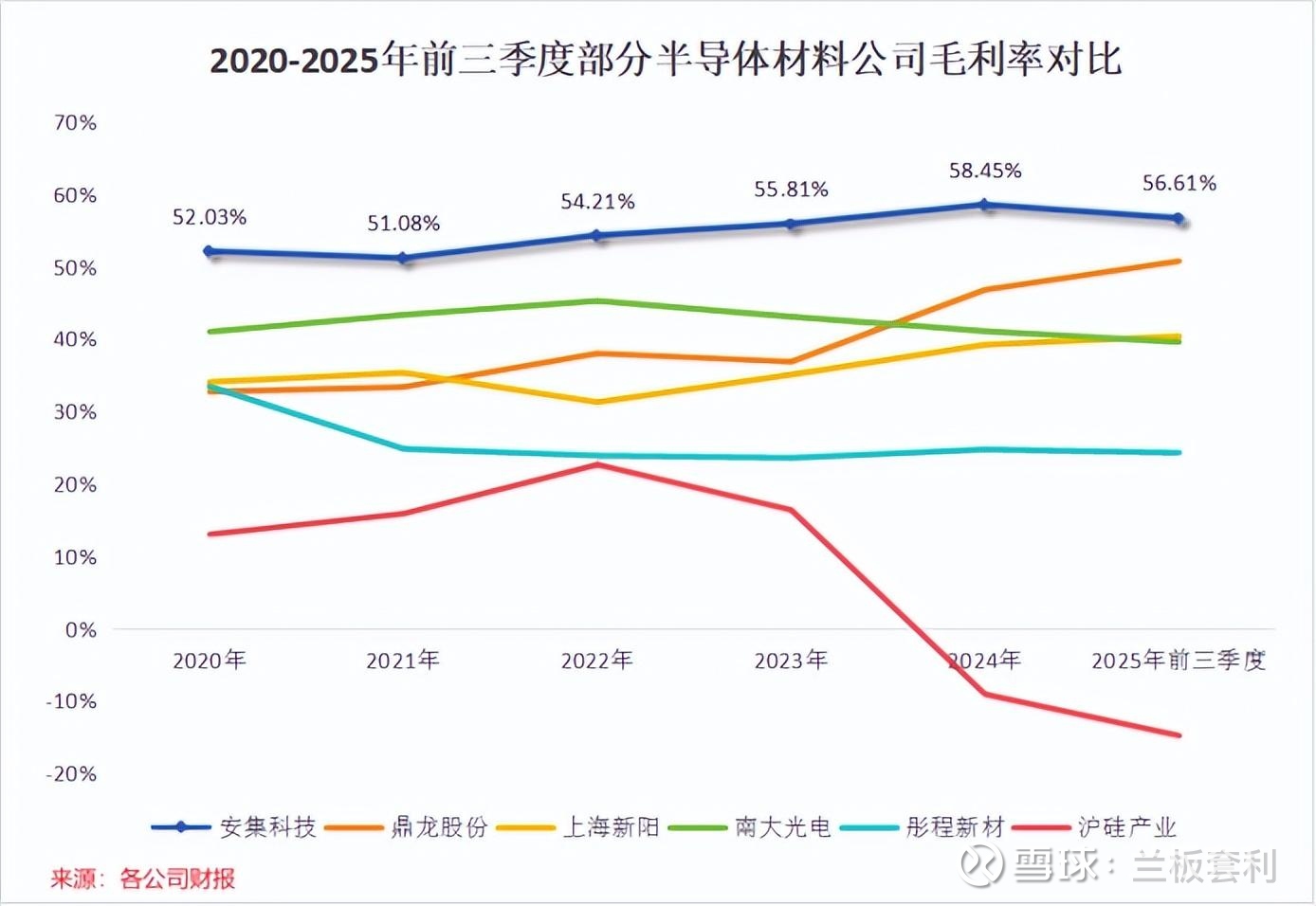

(一)碾压同行的毛利率水平

在半导体材料这片竞争激烈的 “战场” 上,安集科技自 2020 年以来,就像一位戴着金色王冠的王者,其毛利率始终稳稳地站在 50% 以上的高地。2024 年,安集科技毛利率达到了惊人的 58.45% ,2025 年前三季度毛利率为 56.61%。这一数据,犹如一颗璀璨的明星,在半导体材料领域的夜空中格外耀眼,将众多同行远远地甩在了身后。

与做光刻胶的南大光电、彤程新材相比,这种差距更是一目了然。2025 年上半年,南大光电光刻胶业务毛利率仅为 28.7%,彤程新材半导体光刻胶业务毛利率也不足 30%。在半导体材料这个充满挑战与机遇的领域,如此高且稳定的毛利率,让安集科技成为了一道独特的风景线,彰显出其强大的产品竞争力和市场定价权,仿佛在告诉整个行业:“我,就是王者!”

(二)高毛利率背后的技术壁垒

安集科技之所以能在毛利率上一骑绝尘,背后是其深厚的技术底蕴和难以逾越的技术壁垒。公司专注于化学机械抛光液和功能性湿电子化学品等关键半导体材料,这些产品的配方复杂程度超乎想象,技术研发难度极大,就像在针尖上跳舞,每一个细节都至关重要。

以 CMP 抛光液为例,其生产过程就像是一场精密的科学实验,需要精准控制研磨颗粒的尺寸、形状和分散性等参数。不同的芯片制程对这些参数有着不同的需求,就如同不同的食客对美食有着不同的口味要求。安集科技凭借多年在该领域的深耕细作和技术积累,成功在 130 - 14nm 技术节点实现量产并持续优化,目前 10 - 7nm 技术节点产品研发也在稳步推进。这一成就,让它成功进入中芯国际、台积电、长江存储等国际大厂的供应体系,就像一位备受欢迎的大厨,被各大顶级餐厅邀请掌勺。

下游晶圆厂对半导体材料有着严苛的认证标准,这就像是一场残酷的选秀比赛,只有最优秀的选手才能脱颖而出。安集科技的产品要经过层层考验,从实验室测试到小批量试用,再到大规模量产认证,每一步都充满了挑战。但正是这种高标准、严要求,形成了极高的客户验证壁垒,使得安集科技的产品能够保持高附加值。一旦通过认证,就如同拿到了一张长期饭票,客户不会轻易更换供应商,因为更换供应商意味着巨大的成本和风险。

二、研发投入凶猛,筑牢创新根基

(一)研发费用爆发式增长

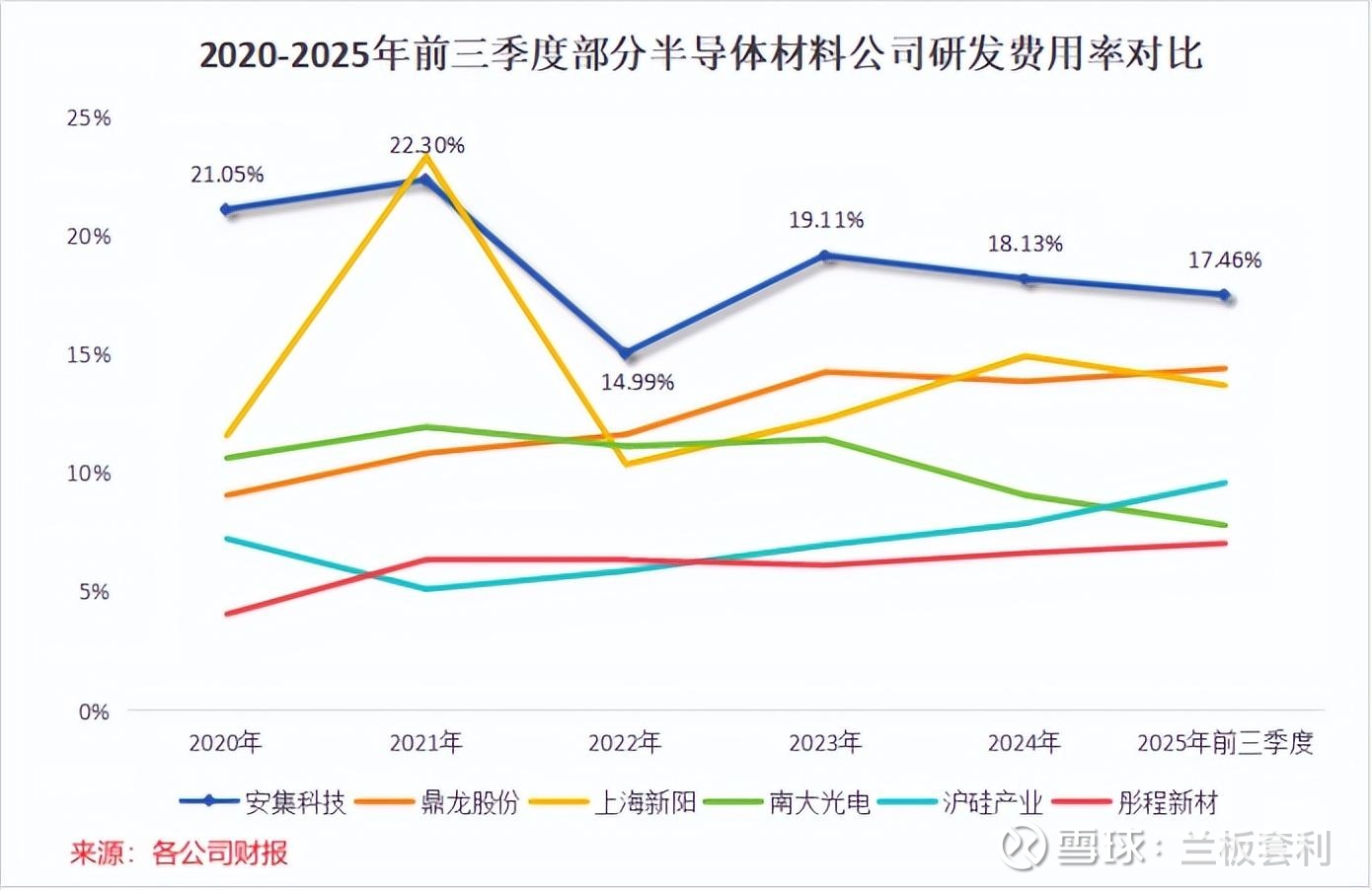

安集科技深知,在半导体材料这片充满挑战的领域中,研发创新就是那把开启成功之门的关键钥匙。因此,公司对研发的投入可谓是 “一掷千金”,毫不吝啬。从 2020 年到 2024 年,短短 4 年时间,研发费用就像坐了火箭一样,从 5754 万元一路飙升至 3.33 亿元,翻了足足 5.8 倍,这种增长速度,在半导体材料行业中堪称 “光速”。

2025 年前三季度,研发费用继续保持高位运行,达到了 1.28 亿元。研发费用率更是常年稳定在 15% 以上,就像一位坚守岗位的忠诚卫士。2024 年,研发费用率高达 18.13% ,2025 年前三季度,这一比例也维持在 17.46%。与之形成鲜明对比的是,南大光电 2025 年上半年研发费用率仅为 6.55%,彤程新材同期研发费用率也只有 6.4%。在这场研发投入的马拉松比赛中,安集科技远远地把众多同行甩在了身后,展现出了强大的研发决心和实力。

(二)研发成果丰硕,打造技术护城河

如此高强度的研发投入,就像种下了一颗颗希望的种子,如今已经结出了累累硕果。在 CMP 抛光液这个关键领域,安集科技就像一位技艺精湛的工匠,精心打造出了多条产品线。铜及铜阻挡层抛光液、钨抛光液、基于氧化铈磨料的抛光液等,每一款产品都凝聚着公司的智慧和汗水。新型硅抛光液更是表现出色,顺利在客户端上线,其性能达到了国际先进水平,就像一位在国际舞台上大放异彩的明星,让世界看到了安集科技的技术实力。

在功能性湿电子化学品领域,安集科技同样成绩斐然。先进制程刻蚀后清洗液、碱性抛光后清洗液持续上量,就像源源不断的溪流,为公司带来了稳定的收入增长。电镀液及添加剂业务也在稳步推进,集成电路大马士革电镀液及添加剂、先进封装锡银电镀液及添加剂等的开发及验证都在按计划有条不紊地进行着,为公司未来的发展奠定了坚实的基础。

值得一提的是,安集科技在关键原材料领域也实现了重大突破。自研自产的氧化铈磨料应用测试顺利,并成功实现量产供应。这一突破意义非凡,就像为公司的供应链装上了一道坚固的盾牌,大大提升了上游原材料的自主可控能力,减少了对外部供应商的依赖,让公司在市场竞争中更加从容自信。

三、业绩持续飙升,成长动能强劲

(一)营收净利润双增长,远超预期

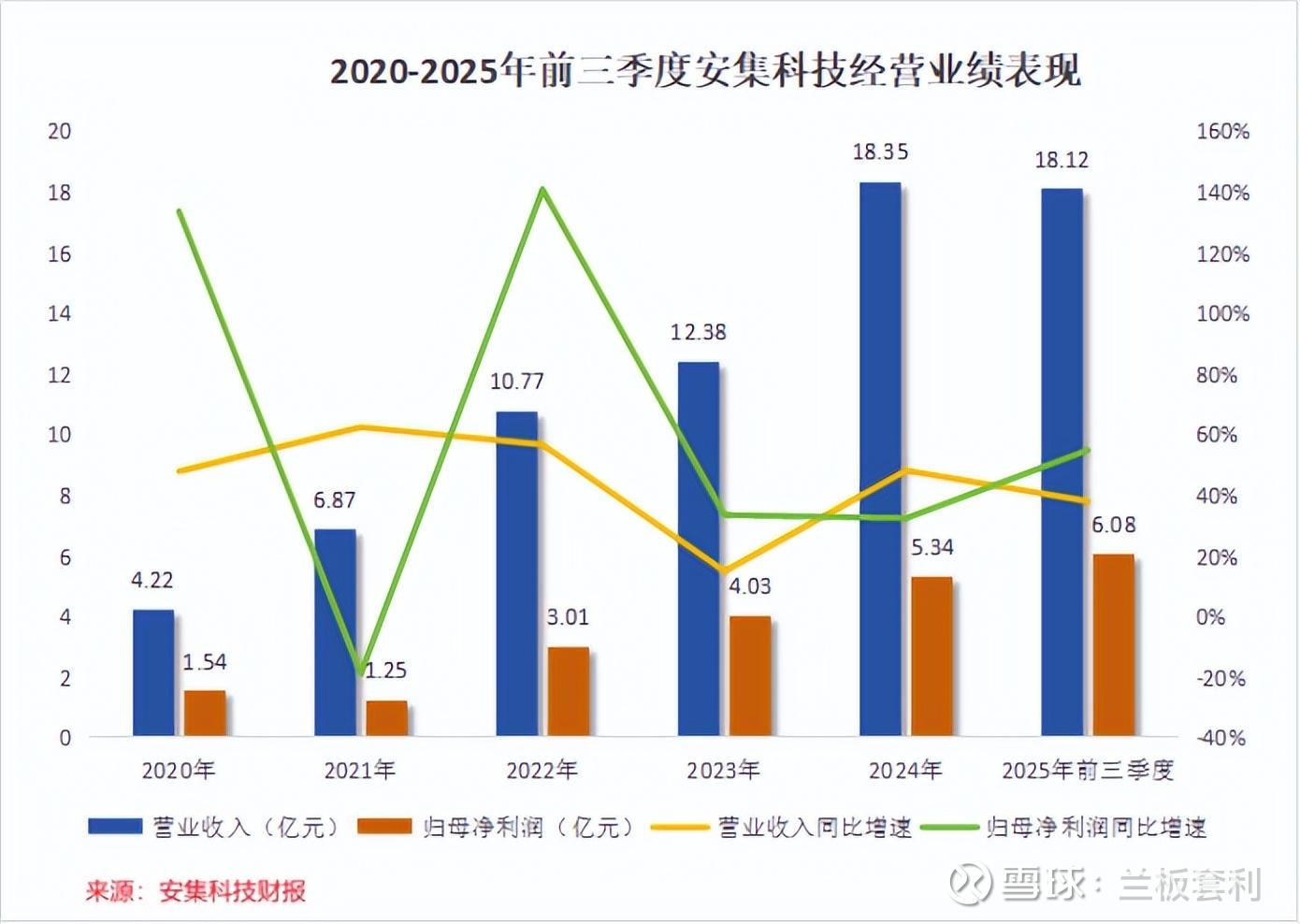

在半导体材料行业的激烈竞争中,安集科技就像一艘勇往直前的巨轮,不断破浪前行。2025 年前三季度,公司延续了以往的增长势头,营收和净利润数据十分亮眼,展现出了强大的实力。营收达到 18.12 亿元,同比增长 38.09% ,这个增长速度就像火箭升空一样迅猛。净利润为 6.08 亿元,同比增长 54.98%,已经超过了 2024 年全年的利润(5.34 亿元),让人不禁感叹安集科技的盈利能力之强。

从单季度的数据来看,2025 年第三季度同样表现出色。营收 6.71 亿元,同比增长 30.24%,环比增长 12.50%,就像一场接力赛,每一棒都跑得飞快。净利润 2.33 亿元,同比增长 46.74%,环比增长 12.51%,这种持续稳定的增长态势,无疑给投资者和市场注入了一剂强心针,让大家对安集科技的未来充满了信心。

(二)产品放量与客户拓展双轮驱动

安集科技如此出色的业绩增长,背后有着强大的动力支撑,就像一辆汽车有两个强劲的引擎,那就是产品的持续放量和客户拓展。

在 CMP 抛光液这个关键领域,随着全球晶圆产能的不断增长,以及先进技术节点、新材料、新工艺的广泛应用,市场对 CMP 抛光液的需求越来越大,就像干旱的土地渴望雨水。安集科技抓住了这个机遇,其铜及铜阻挡层抛光液在先进制程的销售持续上量,就像畅销的商品一样供不应求。多款氮化硅抛光液、钨抛光液在客户端验证顺利,并实现了销售增长,为公司的业绩增长贡献了重要力量。

在功能性湿电子化学品领域,安集科技的产品也进入了规模化增长阶段。先进制程刻蚀后清洗液、抛光后清洗液等快速上量,就像奔腾的河流,源源不断地为公司带来收入。公司还积极扩大海外市场,就像勇敢的探险家,不断开拓新的领域,让产品走向更广阔的天地。

客户拓展方面,安集科技也取得了显著的成效。公司不断努力,除了巩固与国内主流晶圆厂的合作关系,还积极进军国外知名晶圆厂供应体系。这就好比一个品牌不仅在国内家喻户晓,还走向了国际市场,得到了全球消费者的认可。通过进入国外知名晶圆厂供应体系,安集科技不仅扩大了市场份额,还提升了品牌知名度和影响力,为业绩增长提供了坚实的保障。

四、展望未来:乘国产替代东风,开启新征程

(一)国产替代空间广阔

在全球半导体材料市场这个大舞台上,长期以来,海外厂商一直占据着主导地位,就像一群强大的 “霸主”,牢牢地把控着市场的话语权。然而,如今我国正处于半导体材料国产替代的关键时期,就像一场激烈的战役,正在如火如荼地展开。

安集科技作为国内半导体材料领域的领军企业,已经在 CMP 抛光液等关键领域成功实现了进口替代,就像一位英勇的先锋,为国产替代之路开辟了一条通道。随着国内半导体产业的蓬勃发展,晶圆厂扩产的步伐持续加快,对国产半导体材料的需求也在不断增加,就像一个正在快速成长的巨人,需要不断补充能量。在这样的大背景下,安集科技有望进一步扩大市场份额,在国产替代的浪潮中乘风破浪,实现更大的发展。

(二)平台化布局打开成长空间

安集科技深知,要想在激烈的市场竞争中立于不败之地,就必须不断拓展自己的业务版图。因此,公司积极打造 “3 + 1” 技术平台,这个平台就像一个强大的引擎,为公司的发展提供了源源不断的动力。

“3” 指的是化学机械抛光液、功能性湿电子化学品、电镀液及添加剂三大产品平台。通过这三大平台,公司能够不断拓展产品品类,满足客户多样化的需求。不同的客户就像有着不同口味的食客,而安集科技的产品平台就像一家提供丰富菜品的餐厅,能够满足各种客户的需求。例如,在化学机械抛光液平台上,公司不断推出新的产品系列,以适应不同芯片制程的需求;在功能性湿电子化学品平台上,公司研发出多种清洗液和光刻胶剥离液等产品,为客户提供一站式解决方案。

“1” 则是关键原材料自主可控技术平台。这个平台就像公司的坚固后盾,大大提升了公司上游原材料的自主可控能力。通过自主研发和生产关键原材料,公司不仅减少了对外部供应商的依赖,降低了生产成本,还提高了产品的质量和稳定性,让公司在市场竞争中更具优势。

未来,随着先进封装、3D 集成等新技术的不断应用,半导体行业将迎来新的发展机遇。安集科技的抛光液、湿电子化学品等产品也将迎来更广阔的市场空间,就像一片等待开垦的肥沃土地,充满了无限的可能。相信在国产替代的大趋势下,安集科技这位半导体材料领域的龙头企业,将继续发挥引领作用,创造更多的辉煌,为我国半导体产业的发展做出更大的贡献。