液冷服务器核心部件哪家强?十家龙头企业盈利大揭秘

一、液冷服务器:算力基建升级催生千亿市场新蓝海

(一)技术变革驱动行业拐点

在数字化浪潮中,数据中心作为算力核心枢纽,正面临着前所未有的挑战与机遇。随着 AI 大模型训练、云计算等应用爆发,服务器芯片功耗呈指数级增长。以谷歌 TPUv7 芯片为例,其功耗飙升至 980W ,传统风冷散热技术已难以满足如此高强度的散热需求,这成为液冷技术迈向规模化应用的关键转折点。全液冷架构从曾经的可选方案,一跃成为 ASIC 阵营的强制标配,这一变革不仅标志着液冷技术的成熟,更开启了一个全新的市场增长周期。

市场研究机构预测,2025 年中国液冷服务器市场规模预计将达到 33.9 亿美元,而到 2029 年,这一数字将突破 162 亿美元,年复合增长率高达 48%。这一迅猛的增长态势,犹如一场汹涌的浪潮,席卷整个行业,为上游核心部件市场带来了前所未有的发展机遇,需求呈现爆发式增长。

(二)产业链价值分布解析

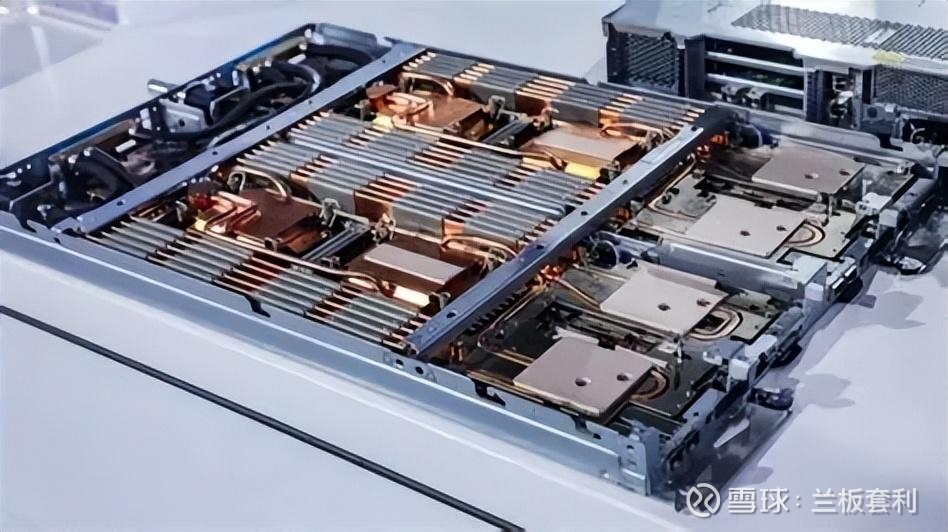

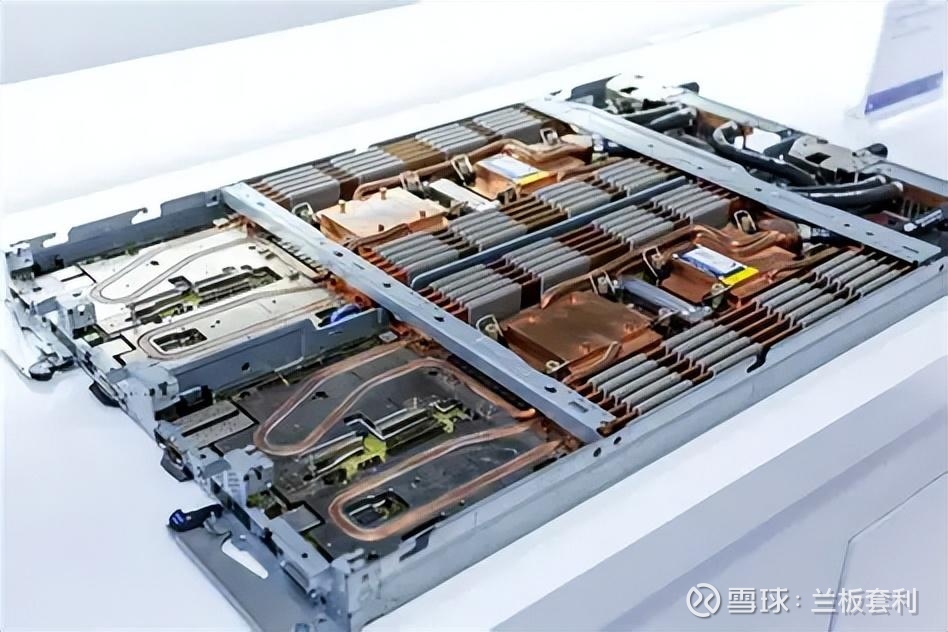

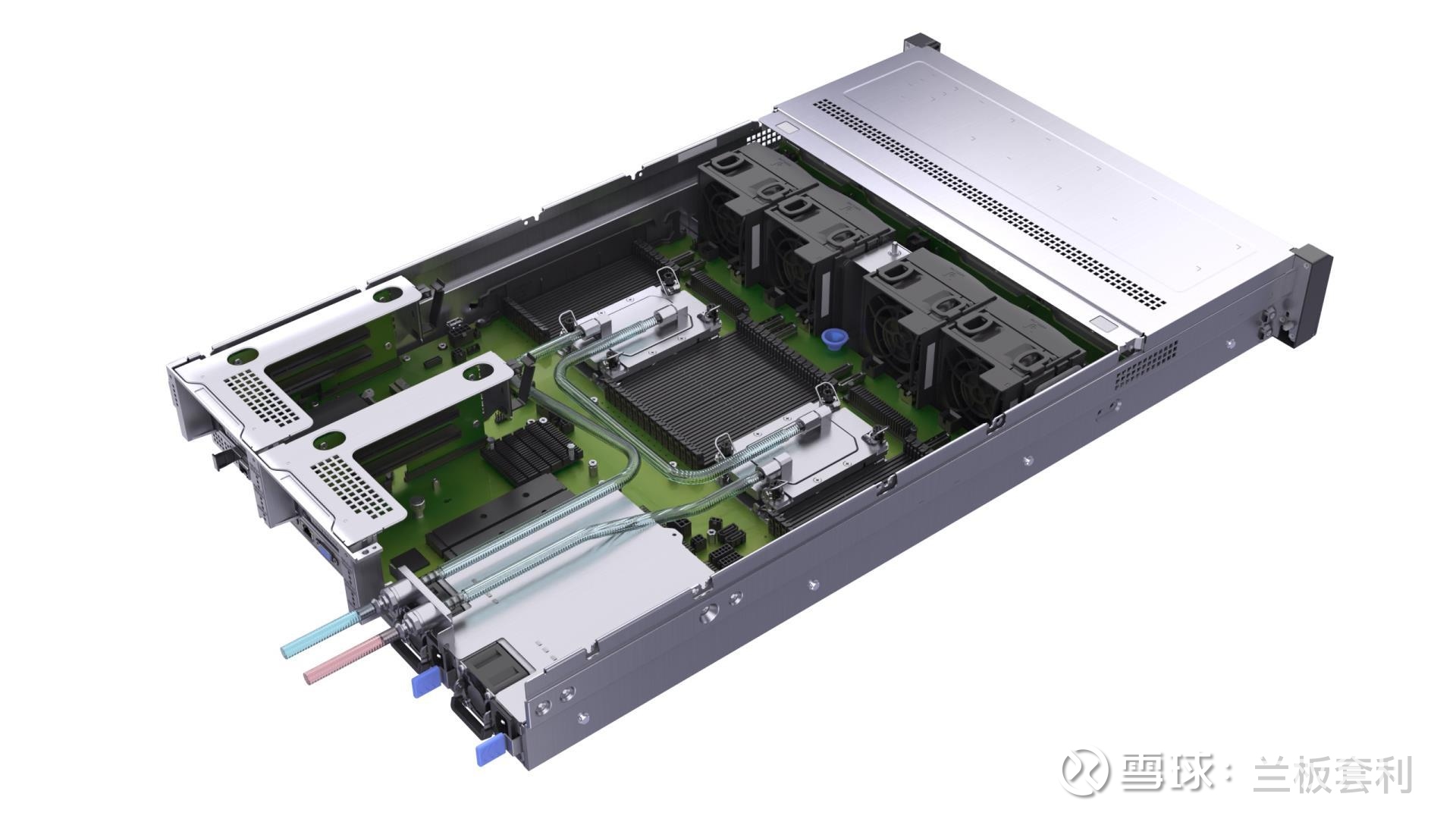

液冷服务器产业链宛如一座精密运转的庞大机器,各环节紧密相连,协同创造价值。上游核心部件作为产业链的根基,决定了液冷系统性能的上限,堪称技术与价值的高地。冷却液,作为散热的关键介质,根据成分不同分为矿物油、氟化液、水基等类型,其技术壁垒在于与设备的兼容性以及热稳定性,优质的冷却液能够确保散热系统长期稳定运行;冷板则是直接与芯片、器件接触的散热核心,热阻控制是其关键技术指标,低阻值的冷板能更高效地将热量传递出去;CDU(冷量分配单元)搭配泵阀管路,CDU 如同系统的 “心脏”,通过内部的换热器、泵、阀和传感器,精准调控冷却液的流量与温度,而管路和快接接头则像 “血管”,负责将冷却液输送到各个关键部位,保障系统循环;换热器作为二次换热的核心,实现热量的最终交换与散发,完成整个散热过程。

中游环节聚焦于液冷系统集成与服务器整机适配。系统集成商如同技艺精湛的工匠,将上游的各类核心部件巧妙整合,根据不同的应用场景与客户需求,定制化设计并安装调试冷板、浸没、喷淋等多样化的液冷系统;液冷服务器整机厂商则专注于硬件优化,对主板、电源、背板等进行定制,确保服务器与液冷系统完美融合,发挥最佳性能。

下游应用场景广泛,AI 算力中心为了支撑 ChatGPT 等大模型训练,对高功率芯片的散热需求极为迫切,液冷服务器成为刚需;大型 IDC 为追求更低的 PUE(电能利用效率),将 PUE 优化至 1.1 以下,大幅降低运营成本(OPEX),液冷技术成为关键手段;在边缘计算与车载计算等空间受限的场景中,液冷服务器凭借高效散热优势,有效解决了散热难题,保障设备稳定运行。上下游相互促进,形成了一个完整的、充满活力的全链条增长闭环,推动液冷服务器市场持续繁荣发展。

二、十家龙头企业盈利能力深度解码(按净资产收益率排序)

在液冷服务器这片蓬勃发展的新蓝海中,不同企业凭借独特的技术优势与市场策略,在各自细分领域崭露头角。接下来,我们将依据净资产收益率(ROE)这一关键指标,深入剖析十家核心企业的盈利能力与竞争优势。

(一)第一梯队:ROE 突破 15% 的隐形冠军

1. 川环科技(ROE 17.52%,净利率 14.87%)

川环科技聚焦于液冷管路系统,其技术实力不容小觑。公司产品技术指标达到 V0 级防火标准,并顺利通过美国 UL 认证,这无疑是对其产品质量与安全性的高度认可。在市场拓展方面,川环科技已成功切入英维克、曙光数创等行业知名企业的供应链,为其业务增长奠定了坚实基础。2025 年上半年,液冷管路业务营收同比增长 65%,展现出强劲的增长势头,毛利率更是达到 26.12%,在行业内处于领先地位。公司新建年产 200 万套产线预计 2026 年达产,届时产能将进一步提升。在数据中心 PUE 优化政策的推动下,川环科技在高压液冷管路细分领域市占率超 30%,有望持续受益于行业发展红利。

2. 大元泵业(ROE 15.35%,净利率 13.12%)

大元泵业作为国内屏蔽泵龙头,在液冷温控领域同样表现出色。其高压电子水泵及屏蔽泵产品精准覆盖 IDC 温控核心场景,2025 年上半年液冷温控业务营收 0.7 亿元,同比激增 105%,增长态势十分惊人。公司已与英维克、维谛技术等 30 余家客户紧密合作,共同推进方案迭代,不断提升产品性能与服务质量。尽管受新厂房折旧影响,短期内利润受到一定冲击,但其在数据中心液冷泵市占率超 30%,且屏蔽式技术方案在高功率密度场景具有显著的替代优势,随着市场需求的进一步释放,其盈利能力有望进一步提升。

(二)第二梯队:ROE 10%-15% 的细分领域领跑者

3. 银轮股份(ROE 13.29%,净利率 7.04%)

银轮股份在热交换器领域市占率全球领先,其在液冷服务器领域构建了 “GPU 冷板 + CDU + 预制浸没式机组” 全产品矩阵,展现出强大的产品布局能力。2025 年上半年数据中心液冷业务新增订单 6.37 亿元,兆瓦级浸没式液冷设备进入批量交付阶段,标志着其在液冷技术应用上取得重大突破。在海外市场,银轮股份同样取得了显著进展,欧洲工厂预计 2025 年扭亏,其 “3+3+N” 客户布局覆盖了头部互联网厂商,在液冷系统集成环节具备稀缺的全链条供应能力,为其在全球市场的竞争增添了强大底气。

4. 飞龙股份(ROE 10.04%,净利率 6.93%)

飞龙股份是汽车热管理领域的转型先锋,积极进军服务器液冷领域,为其供应电子泵、温控阀等核心部件,客户数量超 30 家,包括申菱环境、曙光数创等知名企业。2025 年上半年,新能源汽车相关液冷部件营收增长 42%,展现出良好的发展态势。同时,飞龙股份同步开拓氢能冷却领域,600kW 液冷超充技术储备领先,在泵阀细分市场市占率稳居国内前三,形成了汽车与数据中心双轮驱动的发展格局,为公司未来的盈利能力增长提供了多元化支撑。

(三)第三梯队:技术储备型潜力股

5. 巨化股份(ROE 11.59%,净利率 8.90%)

巨化股份作为氟化液国产化龙头,在打破国际垄断方面做出了卓越贡献。旗下巨芯冷却液项目涵盖 JHT 电子流体系列、JX 浸没式冷却液,成功打破 3M、霍尼韦尔等国际巨头的垄断,为国内液冷行业的发展提供了有力支持。2025 年上半年,电子化学品业务毛利率提升至 19.2%,受益于浸没式液冷渗透率的不断提升,其氟化液产品在 AI 算力中心的应用加速,预计 2026 年数据中心冷却液营收占比突破 25%,未来增长潜力巨大。

6. 同飞股份(ROE 8.48%,净利率 7.10%)

同飞股份是液体恒温设备专家,推出了 CDU、预制化管路、浸没式液冷箱体等全系列方案,产品覆盖全面。2025 年上半年液冷相关营收增长 38%,集成冷站产品进入运营商集采名单,市场份额逐步扩大。其 “风冷 + 液冷” 多技术路线布局,能够灵活适配不同场景,在边缘计算与车载液冷领域具有先发优势,预计 2026 年净利率随规模效应提升至 8.5%,盈利能力有望进一步增强。

(四)第四梯队:细分领域深耕者

7. 飞荣达(ROE 4.96%,净利率 3.44%)

飞荣达作为消费电子热管理龙头,正积极向液冷领域转型。公司开发了液冷散热模组、微泵液冷方案,2025 年上半年小批量交付华为、超聚变,逐步打开市场。尽管当前 ROE 偏低,但飞荣达在芯片级液冷散热技术储备深厚,3D-VC 液冷模组适配 GB200 等高功率芯片,随着 AI 服务器订单的不断放量,其业绩弹性有望得到充分释放。

8. 思泉新材(ROE 5.17%,净利率 7.38%)

思泉新材专注于热管理材料领域,92.81% 营收来自液冷散热材料,专业性极强。公司通过英伟达冷板认证,产品质量得到国际认可,2025 年上半年毛利率 25.29% 领先同行。其 “风冷 + 液冷” 复合散热方案在边缘计算设备应用成熟,新建年产 150 万片液冷板产线将进一步强化成本优势,在中小功率液冷场景具备快速渗透能力,未来发展前景广阔。

三、盈利突围关键:技术壁垒与场景适配双轮驱动

(一)高毛利环节聚焦

在液冷服务器核心部件市场中,冷却液、精密泵阀和高功率冷板等细分领域,凭借其独特的技术优势和市场地位,构筑起了高毛利的坚实壁垒,成为众多企业盈利的关键增长点。

以氟化液为代表的冷却液,作为浸没式液冷系统的核心介质,技术门槛极高。巨化股份凭借其在氟化工领域深厚的技术积淀,成功实现了氟化液的国产化替代。其产品不仅在性能上与国际巨头 3M、霍尼韦尔等产品相当,而且毛利率超过 30%,在市场竞争中占据了有利地位。随着浸没式液冷技术在 AI 算力中心的广泛应用,对氟化液的需求持续攀升,巨化股份有望凭借其技术与成本优势,进一步扩大市场份额,实现营收与利润的双增长。

大元泵业作为屏蔽泵领域的佼佼者,在液冷温控领域的精密泵阀产品同样表现出色。其屏蔽泵产品在高功率密度场景中,以高达 13% 以上的净利率,成为公司盈利的重要支撑。公司通过不断优化产品设计,提升泵阀的性能与可靠性,与英维克、维谛技术等 30 余家行业知名客户建立了长期稳定的合作关系。在数据中心液冷市场快速增长的背景下,大元泵业凭借其在屏蔽泵技术上的领先优势,不断拓展市场份额,实现了业务的快速增长。

银轮股份在高功率冷板领域的表现也十分亮眼。随着 AI 服务器对散热需求的不断提升,GPU 冷板的单价提升了 50%,这为银轮股份带来了丰厚的利润空间。公司凭借其在热交换器领域的技术积累,以及在液冷服务器领域全产品矩阵的布局,成功切入头部互联网厂商供应链。在兆瓦级浸没式液冷设备进入批量交付阶段后,银轮股份的营收与利润得到了显著提升,展现出了强大的市场竞争力。

(二)未来增长点研判

随着技术的不断进步和市场需求的持续演变,液冷服务器核心部件市场在未来将呈现出多元化的增长态势。

在浸没式液冷领域,当前其渗透率仅为 15%,但随着 AI 算力需求的爆发式增长,预计到 2025 年渗透率将提升至 30%。这一增长趋势将极大地拉动氟化液、全密封管路等核心部件的需求。巨化股份作为氟化液国产化龙头,将直接受益于这一市场趋势,其氟化液产品的市场份额有望进一步扩大;川环科技凭借其在液冷管路系统的技术优势和市场地位,将在全密封管路市场中分得一杯羹,迎来业务增长的黄金期。

随着 800V 高压平台在新能源汽车领域的逐渐普及,车载液冷部件的用量将翻倍。这为在车规级部件领域具有显著优势的川环科技、飞龙股份带来了巨大的发展机遇。川环科技的液冷管路系统凭借其 V0 级防火标准和美国 UL 认证,以及在高压液冷管路细分领域超 30% 的市占率,将在车载液冷市场中占据领先地位;飞龙股份在汽车热管理领域的深厚积累,使其在为新能源汽车供应电子泵、温控阀等核心部件时,能够快速响应市场需求,实现业务的快速增长。

AI 算力密度的不断提升,将催生芯片级液冷散热的迭代升级。飞荣达和思泉新材在这一领域的技术研发与产品验证工作,正处于关键时期。飞荣达的微泵液冷方案和 3D-VC 液冷模组,以及思泉新材的新型导热材料和液冷板,均有望在芯片级液冷散热市场中取得突破。一旦这些技术与产品成功实现商业化应用,将为两家公司带来新的盈利增长点,助力其在激烈的市场竞争中脱颖而出 。

四、结语:从周期到成长,谁能穿越技术浪潮?

在液冷服务器核心部件的竞技场上,短期来看,川环科技、大元泵业凭借其高 ROE 与细分领域的垄断地位,站在了盈利的榜首,成为了行业内的佼佼者。然而,当我们把目光放至中长期,银轮股份、巨化股份凭借全产业链布局与材料国产化进程,展现出了更具韧性的增长潜力。

液冷技术正从曾经的 “可选方案”,迅速进化为 “算力刚需”,这一转变不仅重塑了市场格局,也对企业的综合实力提出了更高的要求。企业之间的盈利比拼,本质上已经演变成了 “技术深度 × 场景广度 × 交付速度” 的综合较量。那些具备核心部件自主研发能力,且能快速响应客户定制需求的厂商,将在这片千亿级市场中持续领跑。

未来,随着技术的不断突破和市场的持续扩张,液冷服务器核心部件市场必将迎来更多的机遇与挑战。而这十家龙头企业,作为行业的先行者,它们的每一次技术创新、每一步市场拓展,都将深刻影响着行业的发展走向,值得我们持续关注与深入研究。