通业科技2025年三季报解读:营收微增下的破局之战

一、2025 年三季度业绩:营收稳增与利润承压的双面图景

(一)营收稳健增长,轨道交通主业韧性凸显

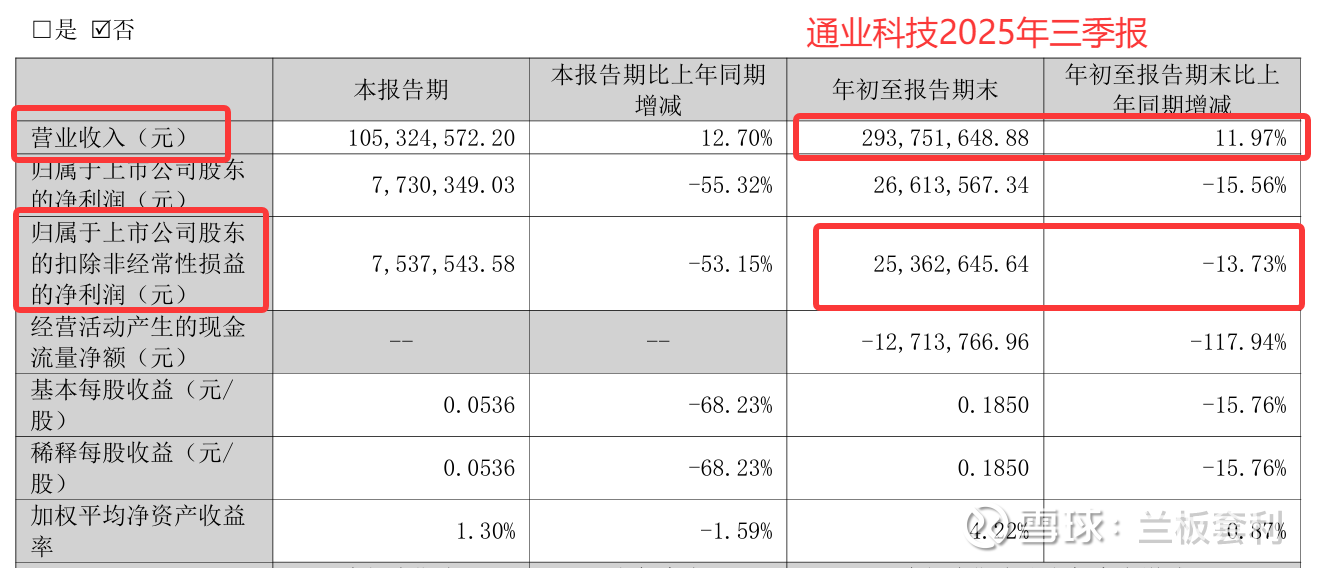

2025 年三季度,通业科技实现营收 2.94 亿元,同比小幅增长 11.97%。这一成绩在当前复杂多变的市场环境中,犹如一颗稳定的 “定盘星”,彰显出通业科技在轨道交通电气装备领域深厚的根基和强大的市场适应能力。

通业科技作为深耕轨道交通电气装备 24 年的国家级专精特新 “小巨人” 企业,在铁路、地铁等领域的电源产品、智能控制设备及维保服务方面持续发力。凭借着在行业内多年的技术沉淀和品牌积累,通业科技打造了全国 5 大子公司及检修服务网络,这一庞大的布局使其能够迅速响应客户需求,为客户提供及时、高效的服务,也进一步巩固了与中国中车、国家铁路集团等核心客户的长期合作关系。这些核心客户不仅为通业科技提供了稳定的业务来源,更是对其产品质量和技术实力的高度认可。营收的增长,直观地反映了轨道交通行业稳定的设备更新与运维需求。随着城市化进程的加速,城市轨道交通建设不断推进,以及既有铁路和地铁设施的更新改造需求持续释放,通业科技作为行业的重要参与者,充分受益于这一市场趋势,不断拓展业务版图,提升市场份额。

(二)扣非净利润短期下滑,成本端压力显现

在营收稳健增长的同时,通业科技同期扣非净利润为 2536.26 万元,同比下降 13.73%,这一数据的背后,反映出公司在成本端面临的诸多挑战。

原材料价格的波动犹如一把高悬的 “达摩克利斯之剑”,对通业科技的利润空间造成了严重的挤压。电气装备制造行业对原材料的依赖程度较高,铜、铝等基础原材料价格的频繁波动,直接增加了公司的生产成本。研发投入的大幅增加也是导致利润下滑的重要因素。通业科技正处于轨道交通装备智能化升级的关键时期,为了在激烈的市场竞争中保持领先地位,公司在报告期内加大了对碳化硅电源、节能控制模块等新产品的研发力度。这些前瞻性的研发投入虽然在短期内对利润产生了负面影响,但从长远来看,它们将为公司构建强大的技术壁垒,助力公司在未来的市场竞争中脱颖而出。

市场拓展费用的上升同样不容忽视。为了进一步扩大市场份额,通业科技积极开拓新的市场领域和客户群体,这一过程中必然伴随着市场推广、营销活动等费用的增加。尽管这些投入是为了实现公司的长期发展战略,但在短期内,它们无疑对公司的利润造成了一定的压力。不过,正是这些短期的付出,为公司的长期发展奠定了坚实的基础,有望在未来收获更为丰厚的回报。

二、重大资产重组解析:5.61 亿收购思凌科,跨界切入芯片赛道

(一)交易核心要素与标的公司基本面

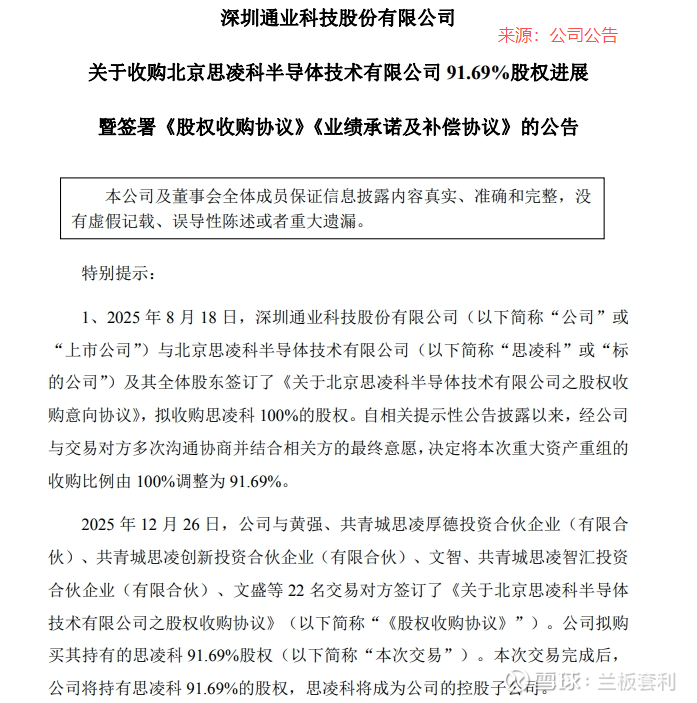

在 2025 年 12 月 28 日这个看似平凡却又注定不凡的夜晚,通业科技宛如一颗投入资本市场湖面的巨石,激起层层波澜 —— 公司披露草案,拟以现金 5.61 亿元收购北京思凌科半导体 91.69% 股权。这一消息瞬间点燃了市场的热情,吸引了无数投资者和行业观察者的目光。

思凌科,作为此次交易的核心标的,在电力物联网通信芯片领域早已崭露头角。它就像一位专注的工匠,深耕于该领域,心无旁骛地专注于电力物联网通信芯片及相关产品的研发、设计与销售。其核心产品高速电力线载波(HPLC)及双模(HDC)通信芯片模块,更是在市场上占据了一席之地,成为众多企业在相关领域开展业务时不可或缺的关键组件。

回顾思凌科的发展历程,2023 - 2024 年堪称其发展的高光时刻。在这两年间,公司营收一路高歌猛进,分别达到 2.59 亿、2.77 亿元,展现出强大的市场竞争力和良好的发展态势。进入 2025 年,尽管只统计到 1 - 7 月,但营收也达到了 1.25 亿元。然而,值得注意的是,同期净利润为 - 325 万元。深入探究背后的原因,我们会发现这主要是由于公司在研发投入上的加大。思凌科深知,在科技飞速发展的今天,只有不断投入研发,才能在激烈的市场竞争中立于不败之地。这种对研发的执着投入,虽然在短期内影响了公司的净利润,但从长远来看,无疑为公司的未来发展奠定了坚实的技术基础,有望在未来带来更为丰厚的回报。

对于通业科技而言,此次收购意义非凡。一旦交易完成,思凌科将成为其控股子公司,这不仅意味着通业科技在业务版图上实现了重大扩张,更填补了其在芯片领域的空白。从此,通业科技将拥有更为完整的产业链布局,在市场竞争中拥有更多的话语权和竞争优势。

(二)战略协同效应:技术、市场与资源三重赋能

这次收购不仅仅是简单的资产交易,更像是一场精心策划的战略布局,有望在技术、市场与资源三个维度上实现深度协同,为通业科技的未来发展注入强大动力。

在技术融合方面,思凌科的高速载波通信技术就像一把神奇的钥匙,能够为通业科技打开一扇全新的技术大门。这项先进技术可以广泛应用于轨道交通信号系统、车载通信设备等关键领域,助力通业科技对现有智能控制产品进行全面优化。通过将思凌科的芯片技术融入自身产品,通业科技不仅能够降低芯片外购成本,减少对外部供应商的依赖,还能提升设备的集成化水平,使产品在性能、稳定性和可靠性方面实现质的飞跃。这将有助于通业科技在轨道交通电气装备市场中进一步巩固其技术领先地位,满足客户日益增长的对高品质、高性能产品的需求。

从市场拓展的角度来看,通业科技和思凌科的合作堪称天作之合。双方的客户均为大型国央企,通业科技主要服务于中国中车、国家铁路集团和各大地铁公司,而思凌科的客户群体主要为国家电网等电网公司。这种高度相似的客户结构,使得双方在销售渠道与招投标模式上也极为相似。整合后,双方可以充分发挥各自的优势,共享客户资源。通业科技可以借助自身在轨道交通市场的深厚根基,推动思凌科的芯片产品在轨道交通电网系统中的应用,为轨道交通领域的智能化升级提供有力支持;同时,思凌科也能反哺通业科技,帮助其拓展电力以外的细分市场,实现业务的多元化发展。这种互利共赢的合作模式,将极大地拓展双方的市场空间,提升市场占有率和行业影响力。

在管理整合方面,双方通过供应链协同和研发资源共享,能够实现资源的优化配置,降低运营成本,提升整体运营效率。例如,在原材料采购方面,双方可以进行集中采购,如 PCB、电子料等,通过规模效应降低采购成本,预计采购成本可降低 10% - 15%。在研发资源共享方面,双方可以共享研发软件、研发器材和实验室等资源,避免重复投资,提高研发效率。此外,通过整合技术、营销、供应链及服务团队,双方可以评估并匹配更有竞争力的开发模式和营销手段,提升市场推广效率,进一步提升各自在轨道交通和电力物联网领域的影响力及市场占有率。这种深度的管理整合,将使双方在融合中实现优势互补,形成强大的协同效应,共同应对市场挑战。

结语:破局时刻的关键一跃

通业科技此次跨界收购,是一次大胆而富有远见的战略抉择。它能否成功跨越重重障碍,成为第二增长曲线的起点,不仅考验着公司管理层的战略执行力,更考验着公司在不同产业间实现协同发展的能力。让我们拭目以待,看通业科技如何在这场变革中书写属于自己的辉煌篇章。