彤程新材:高负债下的光刻胶逆袭之路

负债之重:60% 资产负债率意味着什么?

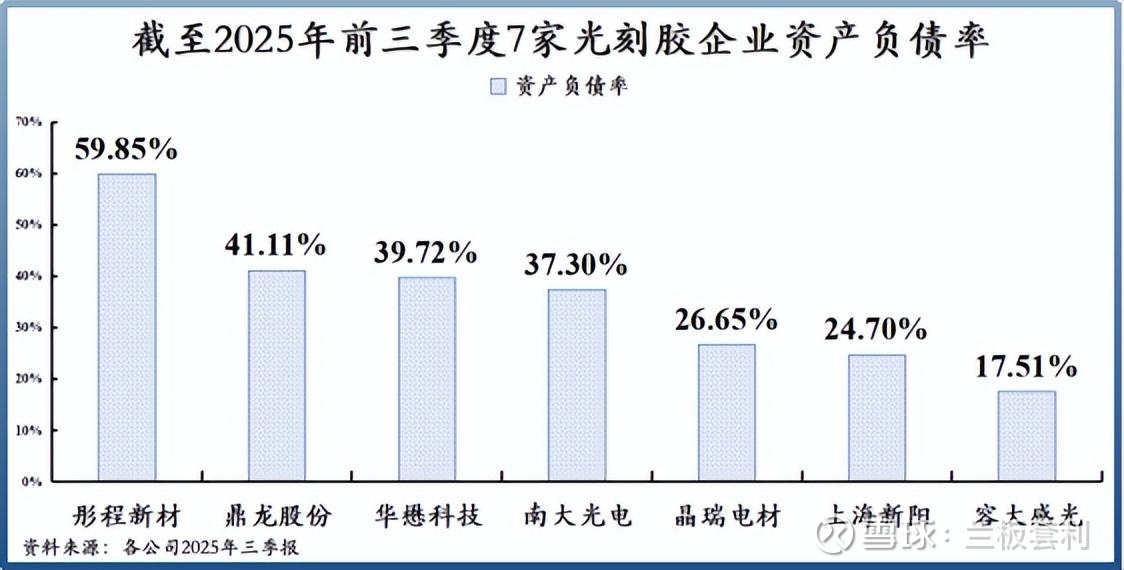

截至 2025 年前三季度,彤程新材的资产负债率已接近 60%,这一数字犹如高悬的警钟,在行业内显得格外刺眼。对比同为光刻胶生产商的南大光电(37.3%)、鼎龙股份(41.11%)以及晶瑞电材(26.65%) ,彤程新材的负债水平明显偏高。

资产负债率是衡量公司负债水平及风险程度的重要指标,它反映了公司总资产中有多少是通过负债筹集的。当资产负债率接近 60% 时,意味着公司每 100 元的资产中,有 60 元是靠负债获得的。这表明公司在运营过程中对债务资金的依赖程度较高,一旦市场环境发生不利变化,比如利率上升、行业竞争加剧导致营收下滑,公司可能面临较大的偿债压力。高负债也可能限制公司的融资能力,在需要资金进行业务拓展或研发投入时,难以获得成本较低的资金,进而影响公司的长期发展战略。

投资收益:净利润增长的秘密武器

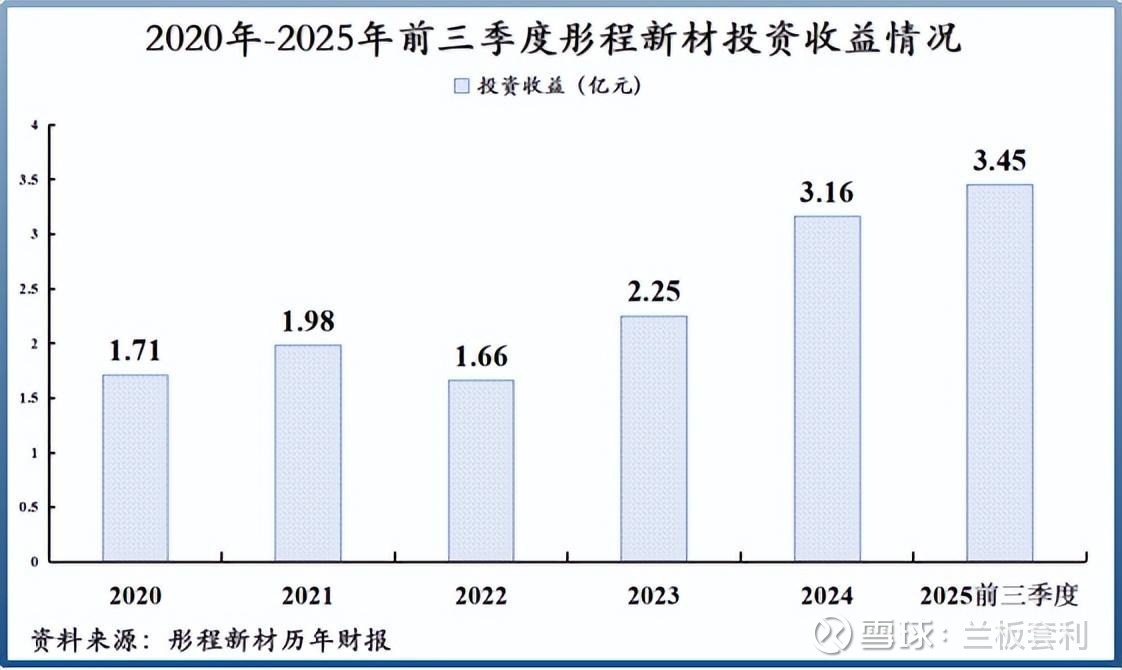

在彤程新材的财务报表中,投资收益就像是一把隐藏的利刃,悄无声息却又有力地撬动着公司净利润的增长。从 2020 年到 2025 年前三季度,公司的投资收益从 1.71 亿元一路飙升至 3.45 亿元 ,这近乎翻倍的增长幅度,为公司净利润带来了直接且显著的增厚效果。

投资收益的大幅增长,一方面反映了彤程新材卓越的投资眼光和战略布局。通过对一系列优质项目的投资,公司不仅获得了丰厚的财务回报,还拓展了业务版图,实现了协同发展。例如,彤程新材通过全资子公司间接持有中策橡胶 8.92% 的股权(对应 7020 万股)。根据中策橡胶 IPO 招股书,其本次发行价确定为 55.47 元 / 股,对应发行后总股本 8.74 亿股,总市值约 485 亿元,以此计算,彤程新材持有的股权价值约为 43.3 亿元(485 亿 ×8.92%)。中策橡胶 2024 年上半年净利润达 21.44 亿元,全年预计超 35 亿元。作为参股方,彤程新材 2024 年已确认投资收益 3.16 亿元,占当年归母净利润的 61.1%。中策橡胶上市后,其业绩增长的确定性(2021 - 2024 年净利润复合增速 43.5%)将持续为彤程新材带来稳定的投资收益。假设中策橡胶上市后净利润保持 20% 的年增速,彤程新材 2025 年投资收益有望突破 4 亿元,对应每股收益(EPS)增厚约 0.67 元。以彤程新材当前市盈率(TTM 35 倍)测算,这部分收益可支撑股价上涨约 23.5 元。

另一方面,投资收益的增加也在一定程度上弥补了公司主营业务毛利率偏低的短板。尽管彤程新材的毛利率远低于同行业的南大光电、鼎龙股份和上海新阳等公司,但凭借投资收益的强劲助力,公司的净利率却能在行业中位居前列,展现出独特的竞争优势。

毛利率之殇与净利率之奇

2025 年前三季度,当彤程新材的毛利率以 24.38% 的数字呈现在大众眼前时,与南大光电的 39.66%、鼎龙股份的 50.82% 和上海新阳的 40.46% 相比 ,差距一目了然,仿佛是一场实力悬殊的赛跑,彤程新材在毛利率这场较量中远远落后。毛利率低通常意味着公司在产品成本控制、定价能力或市场竞争地位等方面存在挑战。或许是原材料采购成本居高不下,或许是生产工艺不够先进导致单位生产成本较高,又或许是市场竞争激烈,公司为了获取市场份额不得不压低产品价格,这些因素都可能导致毛利率偏低。

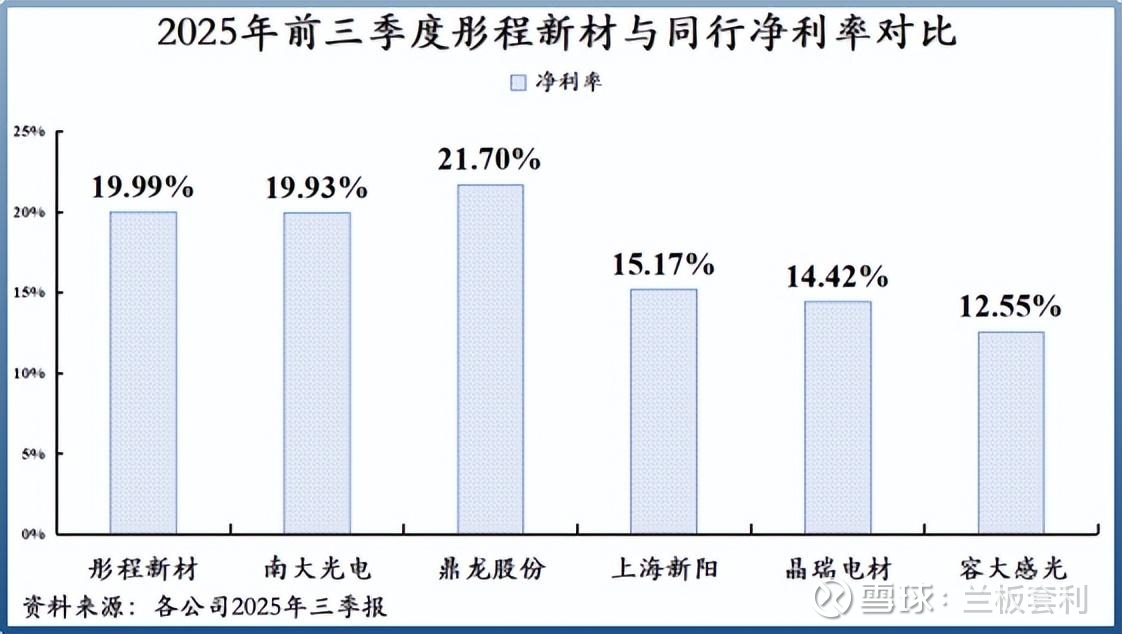

然而,当我们将目光转向净利率时,却看到了一个截然不同的景象。同期彤程新材的净利率高达 19.99% ,竟然超越了南大光电、上海新阳等公司的毛利率,处于行业头部水准。这种反差犹如一场令人惊叹的魔术表演,让人不禁想要探寻背后的秘密。

投资收益是这场魔术的关键道具之一。如前文所述,2020 - 2025 年前三季度,彤程新材的投资收益从 1.71 亿元大幅增长至 3.45 亿元 ,投资收益的大幅增长极大地提升了公司的净利润水平。假设彤程新材在 2025 年前三季度没有这 3.45 亿元的投资收益,仅依靠主营业务利润,其净利率将大幅下降,远无法达到现有的 19.99%。

成本控制也是不容忽视的重要因素。虽然彤程新材的毛利率较低,但公司在其他成本费用的控制上可能表现出色。例如,在管理费用方面,公司通过优化管理流程、精简人员结构,使得管理费用的增长幅度低于营收的增长幅度。在销售费用上,公司精准定位市场,采用高效的营销手段,提高了销售费用的投入产出比。这些有效的成本控制措施,使得公司在毛利率不占优势的情况下,净利率依然能够保持在较高水平。

外延 + 内生:独特发展战略的财务映射

彤程新材在发展道路上,选择了一条与众不同的外延 + 内生双向并行的发展战略,这一战略犹如独特的基因,深深烙印在公司的财务数据之中,从长期股权投资和商誉两个关键维度清晰地展现出来。

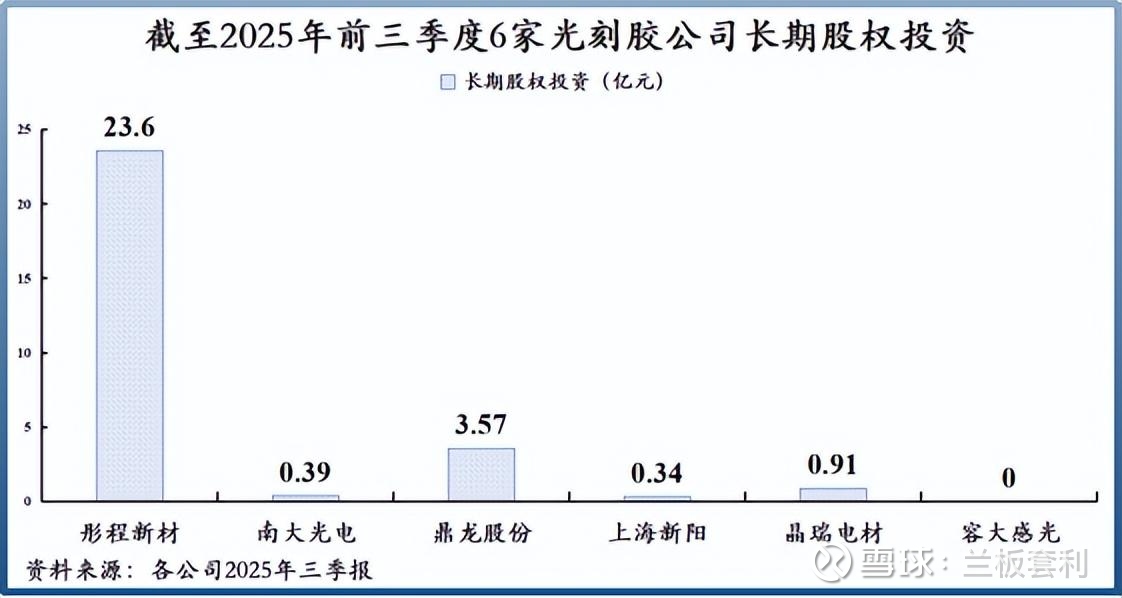

截至 2025 年前三季度,彤程新材的长期股权投资高达 23.6 亿元 ,这一数字背后是公司积极的外延式扩张步伐。通过对其他企业的投资,彤程新材能够快速获取新技术、新市场和新资源,实现协同发展。例如,公司对中策橡胶的投资,不仅为其带来了丰厚的投资收益,还使其在汽车 / 轮胎特种材料领域的产业链布局更加完善。通过与中策橡胶的合作,彤程新材能够更好地了解轮胎行业的需求,为其特种橡胶助剂产品的研发和销售提供有力支持。

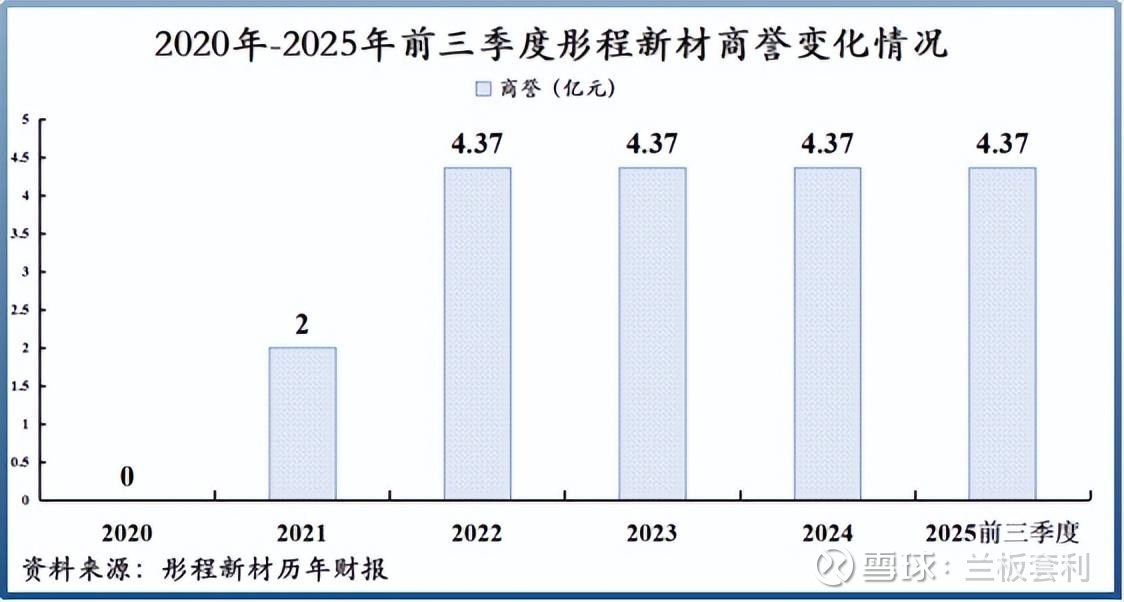

在商誉方面,2020 - 2022 年公司商誉规模从 0 增加到了 4.37 亿元 ,商誉的增加主要源于公司的并购活动。并购是外延式发展的重要手段之一,通过并购,彤程新材能够快速进入新的领域,获取关键技术和市场份额。例如,公司对北京科华微电子和北旭电子的收购,使其迅速切入电子材料领域,尤其是光刻胶市场。北京科华是国内领先的半导体光刻胶供应商,北旭电子是中国大陆第一家 TFT-LCD Array 光刻胶本土生产商 ,通过并购这两家企业,彤程新材在光刻胶领域的技术实力和市场地位得到了极大提升,为公司的长期发展奠定了坚实基础。

然而,商誉的增加也带来了一定的风险。如果被并购企业未来的业绩无法达到预期,可能会导致商誉减值,对公司的净利润产生负面影响。因此,彤程新材需要加强对被并购企业的整合和管理,充分发挥协同效应,确保被并购企业能够实现预期的业绩目标,降低商誉减值的风险。

未来之路:挑战与机遇并存

站在当下,回顾彤程新材的发展历程,我们看到了一家在挑战中砥砺前行、在机遇中奋勇开拓的企业。其当前的财务状况既展现了独特的发展战略和竞争优势,也暴露出一些潜在的风险和挑战。

从积极的方面来看,彤程新材的外延 + 内生双向并行的发展战略已初见成效。在光刻胶业务上,公司不断取得技术突破和市场拓展,成为国内半导体光刻胶领域的佼佼者。2025 年上半年,其半导体光刻胶业务营收逼近 2 亿元大关,并且已连续两年保持 50% 以上的高增速 ,除 EUV 光刻胶外,覆盖了 g 线、i 线、ArF 及 KrF 光刻胶,实现了全品类光刻胶布局(EUV 光刻胶仍处于实验室阶段) 。其中,2025 年上半年公司 KrF 光刻胶同比增长近 50%,是国内深紫外 KrF 光刻胶最大量产供应商 。公司在汽车 / 轮胎特种材料领域根基深厚,是全球轮胎用酚醛树脂三强,也是中国最大的特种橡胶助剂生产商之一 ,稳定的传统业务为公司提供了坚实的业绩支撑和现金流保障。

投资收益也为公司的未来发展提供了有力的资金支持。凭借精准的投资眼光,公司通过长期股权投资获得了丰厚的回报,不仅增厚了净利润,还提升了公司的整体竞争力。未来,随着被投资企业的发展壮大和业绩增长,投资收益有望继续保持稳定增长,为公司的战略布局和业务拓展提供更多资金支持。

然而,彤程新材也面临着诸多挑战。高达 60% 的资产负债率犹如高悬的达摩克利斯之剑,给公司带来了较大的偿债压力和财务风险。一旦市场环境恶化或公司经营不善,债务问题可能会成为制约公司发展的瓶颈。在毛利率方面,与同行业竞争对手相比,彤程新材的毛利率偏低,这反映出公司在成本控制、产品定价或市场竞争地位等方面存在一定的提升空间。若不能有效提高毛利率,可能会影响公司的盈利能力和市场竞争力。

市场竞争的日益激烈也是不容忽视的挑战。随着光刻胶和可降解材料等领域市场前景的日益广阔,越来越多的企业涌入这些领域,市场竞争愈发白热化。彤程新材需要不断提升技术水平、降低生产成本、提高产品质量和服务水平,以应对来自国内外竞争对手的挑战。

原材料价格的波动也会对公司的生产成本和产品价格产生较大影响。化工行业对原材料价格的变化较为敏感,原油等原材料价格的波动可能导致公司的生产成本不稳定,进而影响公司的利润水平。公司需要加强对原材料市场的研究和分析,采取有效的风险管理措施,如签订长期供应合同、套期保值等,降低原材料价格波动对公司业绩的影响。

技术研发的压力同样巨大。半导体光刻胶等领域技术更新换代迅速,公司需要持续投入大量的资金和人力进行技术研发,以保持技术的先进性和产品的竞争力。同时,公司还需要加强与高校、科研机构等的合作,提升公司的研发创新能力,加快技术研发的速度和效率。

展望未来,若彤程新材能够有效降低资产负债率,优化资本结构,加强成本控制,提高毛利率,进一步提升在光刻胶等核心业务的技术水平和市场份额,充分发挥投资收益的优势,积极应对市场竞争和原材料价格波动等风险,加大技术研发投入,不断推出新产品和新技术,那么公司有望在新材料领域实现更大的突破,迎来更加辉煌的发展前景。让我们拭目以待,看彤程新材如何在未来的市场竞争中乘风破浪,续写属于自己的传奇篇章。