从维生素到飞天材料:新和成的进化之路

一、 突发!化工龙头跨界飞天:新和成 PPS/PPA 拿下商业航天订单

1.1 重磅官宣:2026 年 1 月 9 日的 “飞天” 时刻

2026 年 1 月 9 日,看似平常的一天,却因为一则消息在化工与航天领域激起千层浪。全球维生素、蛋氨酸领军企业新和成,在投资者互动平台掷地有声地宣布:其新材料板块的核心产品 PPS(聚苯硫醚)、PPA(高温尼龙)系列,双双斩获商业航天订单。这可不是普通的业务拓展,而是一次从传统化工赛道向高端航天领域的大胆跨界,标志着新和成叩响了商业航天材料市场的大门 ,开启了企业发展的全新篇章。

在传统认知里,新和成是深耕营养品领域的化工巨擘,为全球饲料、食品等行业提供关键营养添加剂。如今,它凭借 PPS、PPA 成功 “上天”,让市场看到了其在新材料技术研发与应用上的深厚底蕴,也促使投资者重新审视新和成的业务价值与成长潜力。

1.2 划重点:PPS/PPA 凭什么能 “飞天”?

新和成的 PPS、PPA 能被商业航天领域相中,绝非偶然,背后是实打实的技术硬实力与产品独特优势。先看 PPS,它堪称新和成的王牌产品,是国内唯一实现纤维级、注塑级、涂料级全品类量产的聚苯硫醚。这种材料有着 “塑料黄金” 的美誉,具备突出的耐高温性能,可在 200 - 240℃的高温环境下长期稳定工作 ,且化学稳定性强,耐酸碱腐蚀,阻燃性也极为出色。这些特性完美契合航天装备在极端太空环境下对材料可靠性、耐久性的严苛要求。

再谈 PPA,作为高温尼龙的代表,PPA 同样身怀绝技。它密度低,能有效减轻航天器部件重量,助力实现飞行器的轻量化设计,降低发射成本;同时强度高,拥有良好的机械性能,在承受复杂应力时依然能保障部件结构完整。面对太空的高低温交变、强辐射等恶劣条件,PPA 能够保持稳定的物理化学性质,为航天器的安全运行筑牢根基。

此次订单的落地,不仅是对新和成 PPS、PPA 产品质量与性能的权威认可,更是为其在航空航天、高端装备制造等前沿领域的大规模应用铺就了道路,有望开启新的增长曲线。

二、 基本盘稳如泰山:三大业务板块撑起 166 亿营收

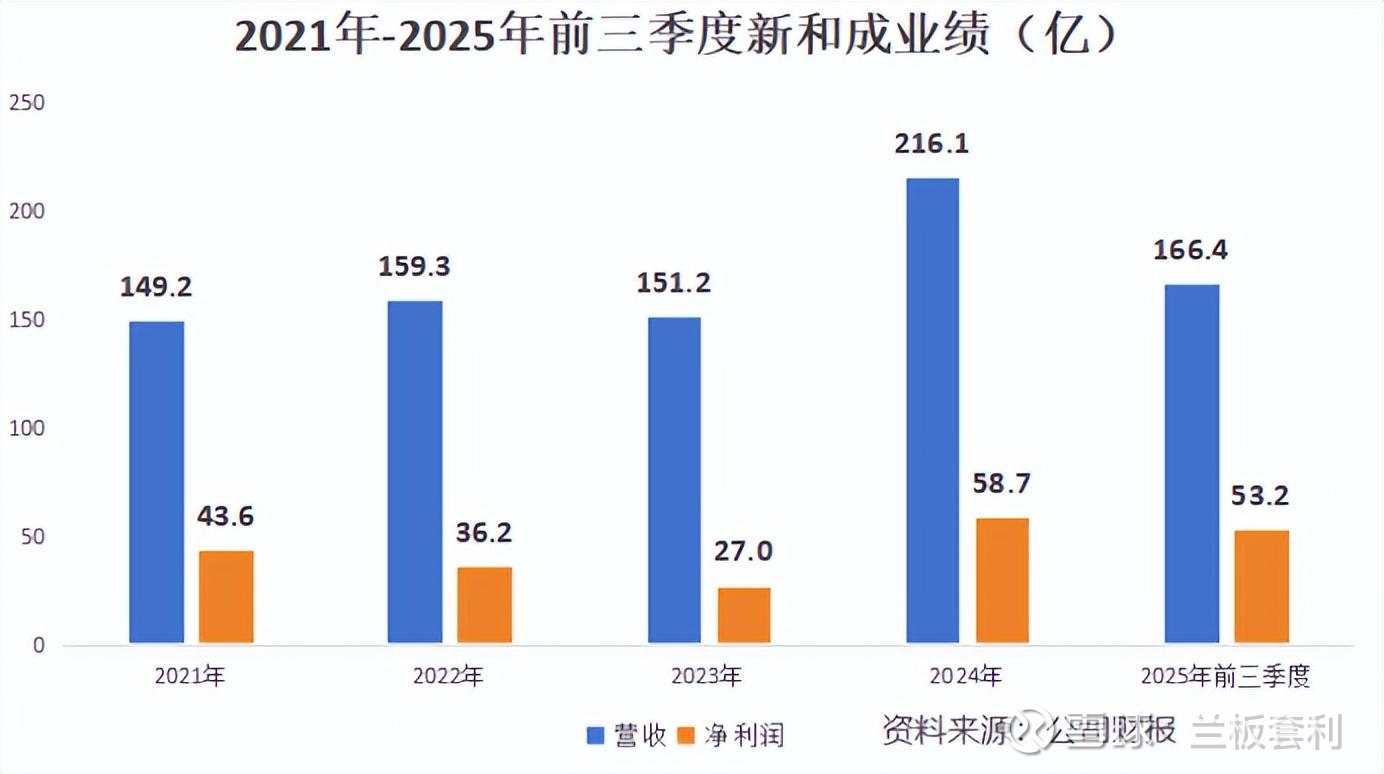

新和成能在商业航天领域崭露头角,绝非偶然,其背后是坚实的业务根基与多元化的产业布局。目前,公司业务横跨营养品、香精香料、新材料三大板块 ,各板块协同发展,在 2025 年前三季度共同撑起了 166.4 亿营收,展现出强大的市场竞争力与抗风险能力。

2.1 核心支柱:营养品业务贡献超 65% 营收,盈利韧性凸显

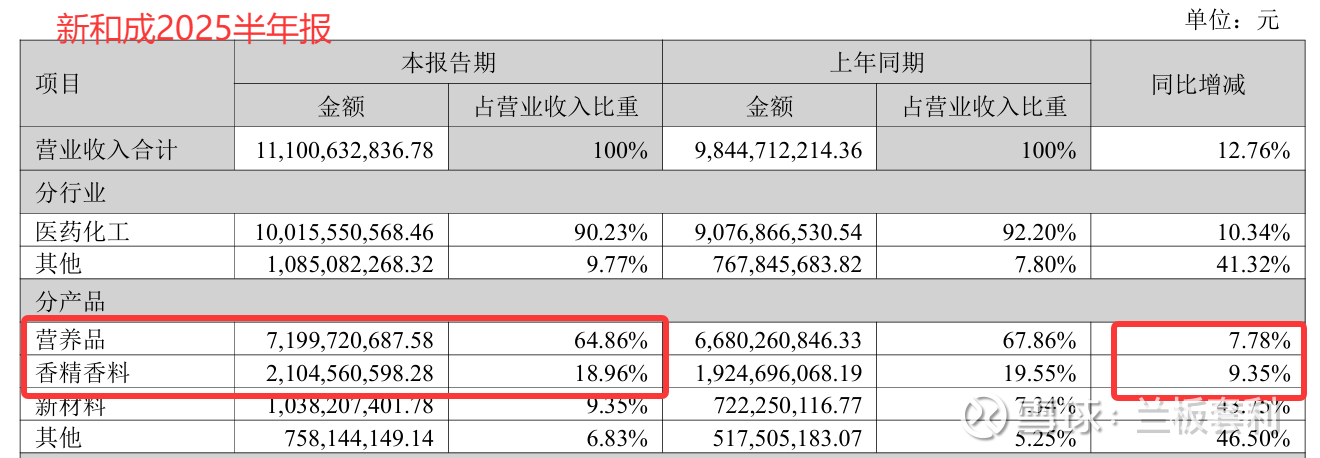

2025 年上半年,新和成营养品业务实现营收 72 亿元,占总营收比重达 64.86%,仍是绝对营收主力。该板块受益于维生素市场高景气度,叠加蛋氨酸项目产能释放,毛利率同比提升 11.93 个百分点至 47.79%;其中与中石化镇海炼化合资的 18 万吨 / 年液体蛋氨酸项目已试生产,进一步巩固了公司在氨基酸领域的全球竞争力,为业绩提供强支撑。

2.2 利润压舱石:香精香料业务稳健增长,毛利率超 50%

香精香料板块是新和成的 “现金牛” 业务,2025 年上半年营收 21.05 亿元,同比增长 9.35%,毛利率高达 54%。依托柠檬醛、芳樟醇等关键中间体自主供应的成本优势,公司产品在日化、食品领域市占率稳步提升,同时 17000 吨合成香料等新项目环评获批,未来产品矩阵将持续丰富,筑牢利润基本盘。

2.3 三季报速览:营收 166.4 亿 + 净利润 53.2 亿,增长逆势突围

2025 年前三季度,新和成交出营收 166.42 亿元、归母净利润 53.21 亿元的亮眼成绩单,净利润同比增幅达 33.37%。即便第三季度受维生素市场景气度波动影响营收微降,公司仍凭借多元业务布局对冲周期风险,毛利率同比提升 15.21% 至 45.55%,展现出远超同行的盈利韧性。

三、 增速 45%!新材料成第二增长曲线,研发投入筑牢护城河

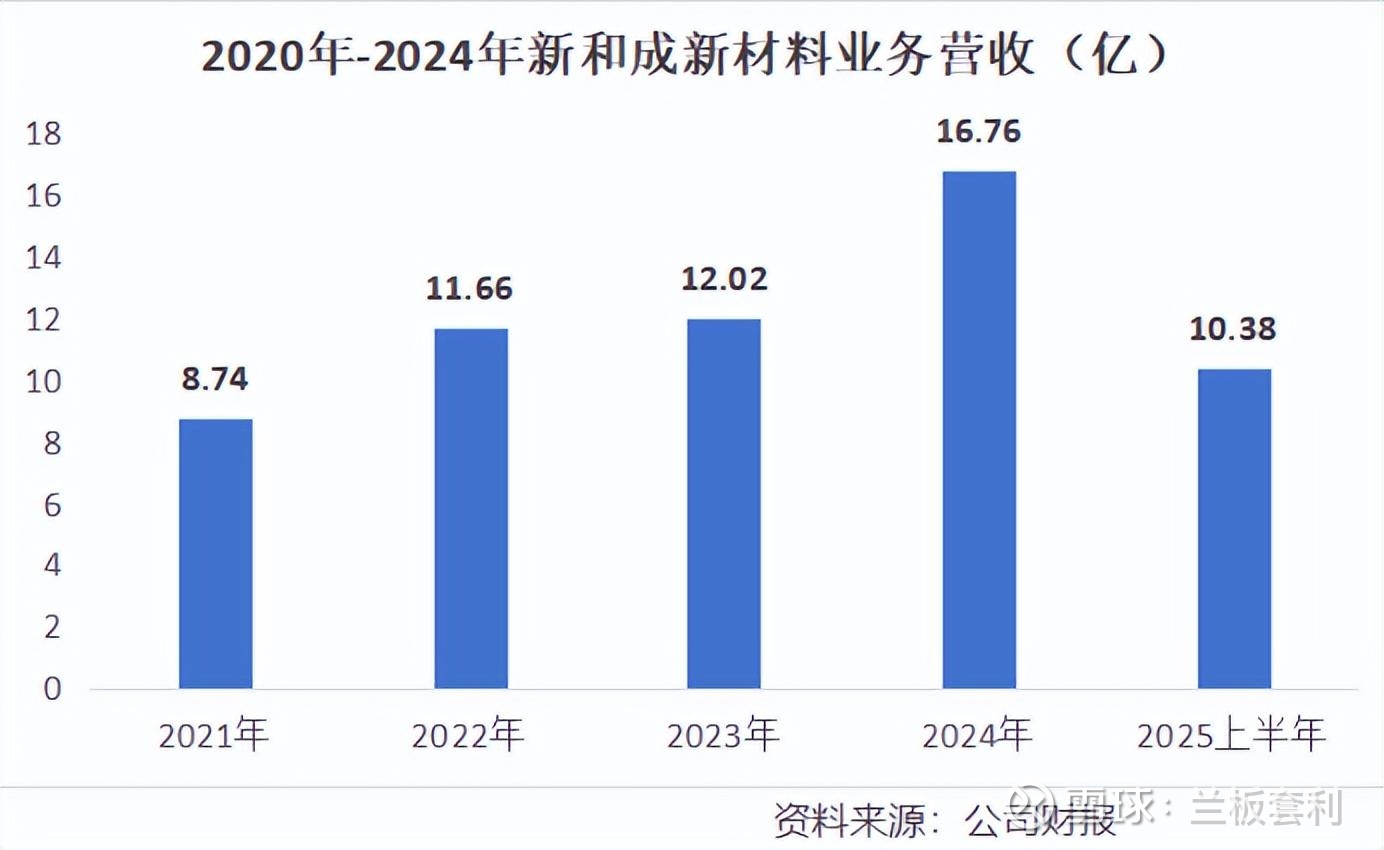

3.1 亮眼成绩单:上半年营收 10.38 亿,同比增速领跑三大板块

如果说营养品业务是新和成稳健前行的 “压舱石”,那新材料板块无疑是其乘风破浪的 “新引擎”。2025 年上半年,新材料业务营收达到 10.38 亿元,同比大幅增长 43.75%,这一增速在营养品、香精香料、新材料三大板块中一骑绝尘,是新和成财报里当之无愧的 “增长之星”。

背后的核心增长动力来自 PPS 产品的出色表现。在市场供需两端,PPS 都迎来了利好。需求侧,新能源汽车行业蓬勃发展,其对轻量化、耐高温、耐腐蚀材料的需求呈井喷式增长,PPS 因其卓越性能成为制造汽车发动机部件、电池组件的理想材料;半导体产业朝着高性能、小型化方向迈进,PPS 在半导体封装材料领域也找到了广阔应用空间,需求持续攀升。供给侧,新和成凭借多年技术积累与产能扩充,实现了 PPS 的量价齐升,不仅产量满足了市场快速增长需求,产品价格也因供不应求维持在较高水平,成功打破了传统业务增长的天花板 ,为公司开辟出全新增长路径。

3.2 研发费率 4.8%!高于万华、宝丰,技术创新是硬底气

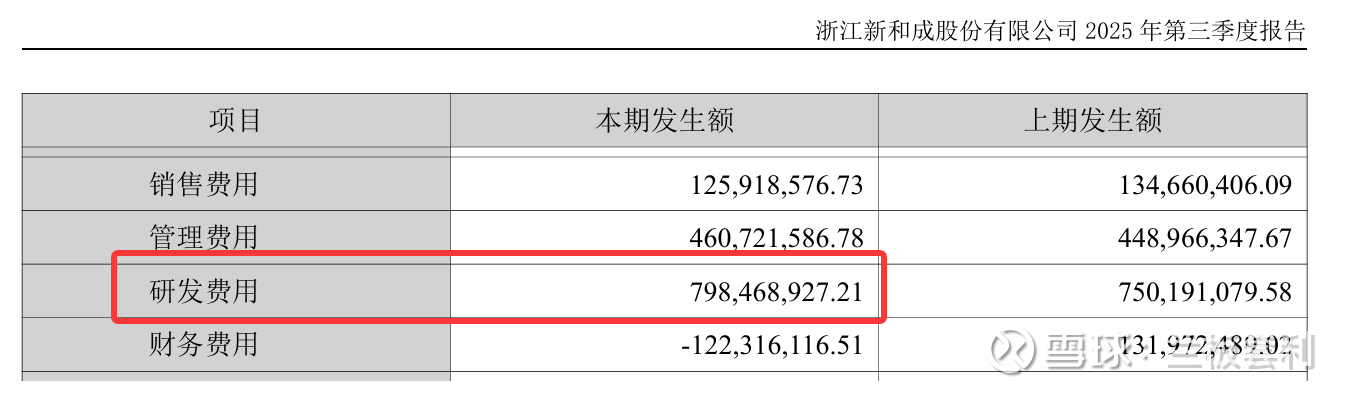

新和成在新材料领域的异军突起,绝非偶然,高投入的研发体系是其核心竞争力的源泉。2025 年前三季度,公司研发投入高达 7.99 亿元,研发费率达到 4.80% ,这一比例显著高于万华化学、宝丰能源、巨化股份等化工行业头部企业。如此高额的研发投入,彰显了新和成对于技术创新的执着追求与坚定决心。

在研发硬件设施上,新和成不惜重金布局,投资超 1.5 亿元建设新材料研究院,打造了一个集单体和聚合物研发、应用研究以及分析检测为一体的高端研发平台。这个研究院宛如一座技术 “孵化中心”,汇聚了 4 名国家级、2 名省级高层次人才,这些行业顶尖人才带着丰富的经验与创新思维,扎根在研究院,潜心攻克技术难题。在他们的努力下,研究院硕果累累,斩获石化联合会科技进步一等奖、浙江省技术发明一等奖、专利一等奖等多项荣誉 ,成为新材料技术创新的前沿阵地。

以尼龙 66 全产业链布局为例,新和成凭借自主专利技术,突破了从己二腈到尼龙 66 生产过程中的重重技术壁垒,实现了全链条质量 “一盘棋” 控制。这种自主研发能力不仅保障了产品质量,还降低了生产成本,为新材料业务的规模化、高质量发展奠定了坚实基础,让新和成在新材料赛道上拥有了难以复制的竞争优势。

3.3 不止航天:新材料应用场景全面开花

商业航天订单只是新和成新材料业务拓展版图的冰山一角,其 PPS、PPA 产品早已在多个热门赛道崭露头角,广泛应用于新能源汽车、电子电气、半导体等领域,成为推动行业发展的关键材料。

在新能源汽车领域,PPS 凭借其耐高温、高强度特性,被大量应用于汽车发动机进气歧管、油泵、传感器外壳等部件制造,助力汽车在复杂工况下稳定运行;PPA 则凭借低密度、高强度优势,用于制造汽车轻量化结构件,如座椅骨架、车门内饰板等,有效降低车身重量,提升续航里程。

在电子电气领域,PPS 良好的绝缘性与阻燃性,使其成为制造电子连接器、开关外壳、电路板的优质材料,保障电子产品在长期使用过程中的安全性与稳定性;PPA 的高温稳定性,能满足电子设备在高温环境下的工作需求,常用于制造 LED 照明灯具的散热部件等。

随着 “十五五” 规划将新材料定位为战略产业,国内对于特种工程塑料的国产替代需求日益迫切。新和成作为国内新材料行业的佼佼者,有望在这一浪潮中乘势而上,进一步拓展市场份额,其新材料业务的成长空间将随着产业升级与国产替代进程的加速而持续扩容,未来潜力无限。

结语:从维生素龙头到新材料巨头,新和成的进化启示

从全球维生素领军者,到拿下商业航天订单的新材料先锋,新和成的转型之路,是传统化工企业依托技术创新突破成长天花板的典范。在营养品基本盘稳固、新材料第二增长曲线加速崛起的背景下,叠加尼龙 66 全产业链的国产替代红利,这家 “巴斯夫式” 的精细化工龙头,正迎来估值重塑的关键节点。