PEEK第一股中研股份的困境与350亿机器人市场曙光

一、 引言:光环加身的 PEEK 龙头,业绩却陷 “增收不增利” 困局

1.1 打破海外垄断的国产 PEEK 先锋

在特种工程塑料的赛道上,聚醚醚酮(PEEK)凭借其优异的性能,成为了众多企业竞相角逐的高地。而中研股份,作为国内 PEEK 材料领域的佼佼者,无疑是其中一颗耀眼的明星。

回溯 PEEK 的发展历程,这项由英国帝国化学工业公司(ICI)在约五十年前率先研发的技术,长期被海外企业垄断。英国威格斯更是凭借从 ICI 接手的技术和不断扩张的产能,稳坐全球最大 PEEK 生产商的宝座。在技术封锁的阴霾下,国内企业的发展举步维艰。

但中研股份却在困境中崛起。2007 - 2008 年,经过无数次实验与研发,中研股份成功合成 PEEK 树脂,开辟出一条独立于海外巨头的合成路线,宛如在黑暗中撕开一道曙光 。2023 年,中研股份成功登陆资本市场,成为国内 PEEK 材料上市第一股,正式开启了国产 PEEK 的新篇章。

如今,中研股份已成长为全球第四家年产能达千吨级的 PEEK 企业,也是继英国威格斯后全球第二家掌握 5000L 反应釜聚合生产技术的企业。这一技术突破,不仅大幅提升了生产效率,也让中研股份的产品在市场上更具竞争力。其产品广泛应用于电子信息、交通运输、高端制造等多个领域,市场占有率逐年攀升。不仅如此,凭借强悍的技术实力,中研股份作为第一起草单位参与了 PEEK 首个国家标准的起草,这无疑是对其行业地位的高度认可,也标志着中研股份在 PEEK 领域已跻身全球第一梯队。

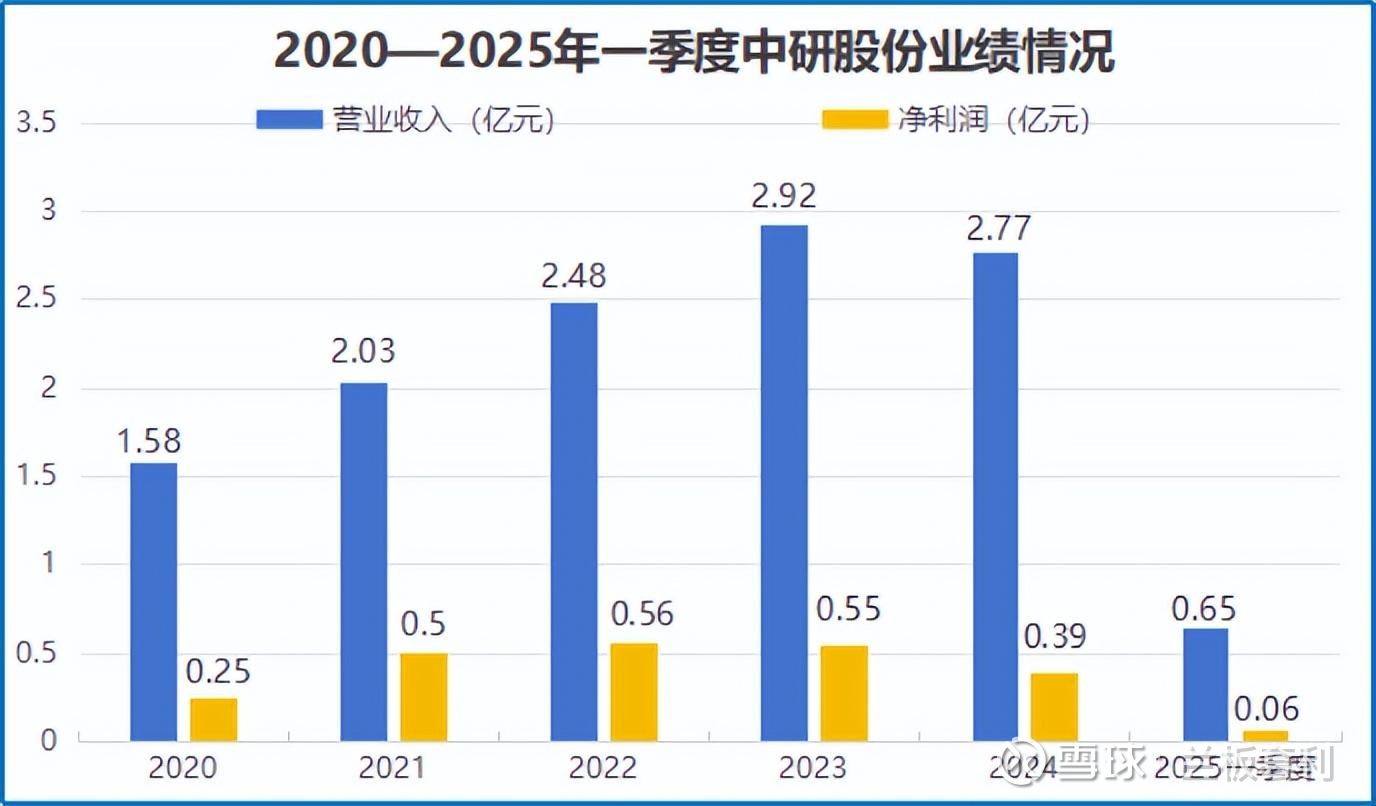

1.2 毛利率坚挺背后的净利滑铁卢

中研股份的盈利能力曾经十分强悍。在 2021 年以前,其毛利率常年保持在 45% 以上,展现出强大的市场竞争力和成本控制能力,令同行瞩目。即使在 2022 - 2024 年期间,面对市场环境的变化,毛利率虽有所下滑,但仍顽强地维持在 40% 以上,在行业中处于较高水平。

然而,高毛利率并没有带来净利润的同步增长。2022 - 2024 年,中研股份的营收虽然从 2.48 亿稳步增长至 2.77 亿元,看似呈现出良好的发展态势。但净利润却从 0.56 亿不增反降,一路下滑至 0.39 亿,这种 “增收不增利” 的现象令人费解 。进入 2025 年,情况并未好转,三季度净利润更是同比骤减 65.07%,仅为 0.1 亿元,业绩表现十分疲软。这与中研股份强大的技术实力和高毛利率形成了鲜明的反差,也引发了市场的广泛关注和投资者的担忧。究竟是什么原因导致了这种局面?是市场竞争加剧,还是内部管理出现问题?这一系列问题亟待我们深入探究。

二、 拆解中研股份业绩困局:营收增长乏力 + 利润被上游侵蚀

2.1 营收端瓶颈:扩产难 + 验证周期长,短期难破天花板

中研股份的营收困境,根源在于 PEEK 材料的扩产难度。从招股书可知,PEEK 材料的扩产堪称艰难。中研股份花费了整整七年时间,才好不容易将年产能从 100 吨艰难提升至 550 吨 。这一过程中,技术难题、设备更新、工艺优化等问题层出不穷,每一步都充满挑战。即使在技术实力较强的中研股份,扩产之路也如此坎坷,更不用说其他企业了。

不仅如此,PEEK 材料的终端产品验证周期也十分漫长,需要耗时 4 至 7 年,甚至比晶圆产线验证时间还要长。这意味着,中研股份即使成功扩产,新产品要进入市场并获得客户认可,还需要经历漫长的等待。在这期间,市场需求可能已经发生变化,企业的投资回报也难以保证。

从市场规模来看,尽管 PEEK 材料性能优异,但目前全球范围内的市场规模并不大。2024 年全球 PEEK 市场规模约为 9 亿美元,预计 2025 年也仅增至 12.3 亿美元,尚不足百亿。作为行业寡头的威格斯,2024 年营收约 27.8 亿元,在这样的市场环境下,中研股份营收规模较小也就不难理解了 。即使中研股份在技术和产能上不断突破,但在有限的市场空间内,其营收规模短期内也难以突破 3 亿关口。

2.2 利润端压力:核心原料氟酮卡脖子,成本高企吞噬利润

在利润端,中研股份面临着原材料成本高企的困境。氟酮(DFBP)作为 PEEK 的核心原材料,在纯树脂粗粉的生产中价值量占比约 50%,每生产 1 吨 PEEK,需要消耗约 0.8 吨 DFBP 单体 。虽然国内是全球最大的氟酮产地,但氟酮产能不足、供应商较少,中欣氟材、兴福新材和新瀚新材等主要供应商挺价意愿强烈,对下游企业具有较强定价权。

2022 年,中研股份氟酮采购价一度达到 139.69 元 /kg,高昂的采购成本直接压缩了利润空间。直到 2023 年中欣氟材 5000 吨 / 年的氟酮产能开始爬坡,冲击供给端,这一重要原材料的价格才开始下降 。即便如此,2024 年报显示,公司 PEEK 产品直接材料成本仍高达 72.76%,上游氟酮等原材料的降本难题,严重侵蚀了中研股份的利润。

除了原材料成本,中研股份还面临着其他压力。为了抢占市场份额,公司采取主动降价促销策略,这在一定程度上影响了产品的销售价格和利润。同时,公司的研发费用和管理费用也在不断增长,2024 年研发费用增长 24.81%,管理费用增长 39.20%。这些费用的增加,进一步挤压了利润空间,使得公司在利润端的表现愈发艰难。

三、 转机将至?人形机器人打开 PEEK 材料 350 亿市场空间

3.1 轻量化刚需驱动:PEEK 成机器人核心材料首选

在人形机器人的发展历程中,轻量化一直是关键的技术突破方向。主流人形机器人厂商纷纷将轻量化作为产品迭代的核心技术之一,不断探索新的材料和设计方案 。以优必选的 Walker 系列为例,从 Walker X 到 Walker C,短短四年间,通过材料优化等方式成功 “瘦身” 20kg,机器人的灵活性和能源利用效率大幅提升。

在众多轻量化材料中,PEEK 材料凭借其卓越的性能脱颖而出,成为了机器人核心材料的首选。PEEK 材料具有高强度、耐磨性、自润滑性、耐腐蚀性等一系列优异特性,其密度仅为铝合金的三分之一,强度却是其 8 倍,还能在 250℃高温下稳定工作 。这些特性使得 PEEK 材料在机器人的关节、绝缘和复杂结构件中能够发挥出独特的优势,有效降低机器人的重量,提高其运动性能和能源利用效率。

特斯拉 Gen2 人形机器人的设计就是一个很好的例证。在这款机器人中,大量使用了 PEEK 材料,单机用量达到了 4.2kg。通过使用 PEEK 材料,特斯拉 Gen2 实现了减重 10 公斤,行走速度提升 30%,续航时间也得到了显著延长 。同样,宇树科技的 H1 机器人单机 PEEK 用量也达到了 3.2kg,在提高机器人性能的同时,也降低了生产成本。随着人形机器人技术的不断发展,对 PEEK 材料的需求也将日益增长,其应用前景十分广阔。

3.2 市场规模爆发:2035 年剑指 350 亿,远超传统应用领域

尽管 PEEK 材料在性能上具有诸多优势,但其在传统应用领域的市场规模一直相对有限。在新能源汽车领域,虽然 PEEK 可用于制造发动机内罩、轴承等部件,中研股份也在汽车电机中的漆包线材料、锂电池密封件等方面有所布局,但目前单辆新能源车 PEEK 需求量仅在 10 - 100 克之间 。即使在 2024 年 800V 电机渗透率提升至 40% 的情况下,新能源车应用中 PEEK 材料的市场规模仍不足 10 亿元。

在航空航天领域,PEEK 材料虽然是轻量化的理想材料,能代替铝合金令飞行器减重三成,但其市场规模同样较小。医疗领域虽然 PEEK 材料单价更高,但用量不多,2024 年国内 PEEK 应用领域消费构成中,新能源汽车占比高达 25%,市场规模仍不足 10 亿元,医疗与航空航天领域的实际需求可能更小 。

然而,人形机器人的量产落地,为 PEEK 材料带来了前所未有的市场机遇。随着人形机器人市场的快速发展,对 PEEK 材料的需求也将呈现爆发式增长。据预测,伴随 PEEK 厂商产能释放和人形机器人量产落地,预计 2035 年全球机器人用 PEEK 材料市场规模可达 350 亿元 。这一数字远远超过了 PEEK 材料在传统应用领域的市场规模,为人形机器人产业的发展提供了广阔的商业空间。

可以预见,未来人形机器人将成为 PEEK 材料最大的应用市场。随着技术的不断进步和成本的不断降低,PEEK 材料在人形机器人领域的应用将更加广泛,推动人形机器人产业迈向新的发展阶段。

四、 总结:中研股份的破局之路,技术 + 产能 + 市场三重考验

4.1 短期挑战:业绩承压,多重风险仍需警惕

短期内,中研股份的业绩表现依然不容乐观。2024 年公司扣非净利润同比下降 40.12%,这一数据直观地反映出公司面临的经营压力 。营收增长乏力的问题在短期内难以得到有效解决,扩产困难和验证周期长的瓶颈仍将限制公司的营收规模增长。即使在人形机器人市场需求逐步释放的情况下,中研股份要实现营收的大幅增长,也需要时间来突破产能和市场验证的限制。

上游原材料成本高企的问题也将持续影响公司的利润水平。尽管氟酮价格在 2023 年开始下降,但 2024 年报显示公司 PEEK 产品直接材料成本仍高达 72.76%,原材料成本仍然是制约公司利润增长的重要因素 。如果未来原材料价格出现波动,或者供应商的供应稳定性受到影响,都将对公司的利润产生不利影响。

除了营收和成本问题,中研股份还面临着核心技术泄密和客户集中等风险。在竞争激烈的市场环境下,核心技术是公司的核心竞争力所在,如果出现技术泄密,将对公司的市场地位和发展前景造成严重打击。而公司对部分大客户的依赖程度较高,如果主要客户流失,将对公司的营收和利润产生直接影响。

4.2 长期机遇:绑定机器人赛道,国产替代迎拐点

尽管中研股份在短期内面临诸多挑战,但从长期来看,公司也迎来了难得的发展机遇。人形机器人产业的快速发展,为中研股份提供了广阔的市场空间。作为国产 PEEK 龙头企业,中研股份具备技术和产能优势,有望在人形机器人市场中占据一席之地。

随着人形机器人产业的放量,对 PEEK 材料的需求将呈现爆发式增长。中研股份若能抓住这一机遇,加快产能扩张和客户验证,将有望突破营收和利润瓶颈。在产能扩张方面,公司需要加快推进二期产能释放,提高生产效率,降低生产成本,以满足市场对 PEEK 材料的需求。在客户验证方面,公司需要加强与下游客户的合作,提高产品质量和性能,缩短验证周期,尽快实现产品的规模化应用。

在国产替代方面,中研股份也具备较大的优势。目前,全球 PEEK 市场仍被海外企业垄断,中研股份作为国内 PEEK 材料的领军企业,有望在国产替代的进程中发挥重要作用 。通过不断提升技术水平和产品质量,中研股份可以逐步替代进口产品,提高国内市场份额。随着技术的不断进步和成本的不断降低,中研股份还有望将产品推向国际市场,参与全球竞争,实现从 “国产替代” 到 “全球竞争” 的跨越。