核电+可控核聚变,2025年业绩预增10强公司全解析

一、引言:能源革命风口下,10 家企业业绩亮眼登场

在 “双碳” 目标的引领下,全球能源结构正经历着深刻变革,核电与可控核聚变作为极具潜力的清洁能源,站在了这场能源革命的风口浪尖。核电凭借其稳定高效的发电能力,在全球电力供应体系中扮演着越发重要的基荷能源角色;而可控核聚变,这一被视作 “终极能源” 的前沿技术,随着科研突破与工程推进,商业化进程也在逐步加速,两大领域共同开启了发展的黄金时期。

2025 年,在能源行业的蓬勃发展浪潮中,多家核电与可控核聚变产业链上的企业纷纷传来佳绩,交出了亮眼的业绩预告。这些企业的出色表现,不仅彰显了自身的实力与战略布局的成功,也为整个行业的发展注入了强大信心。接下来,本文将聚焦中泰股份、合康新能、深南电 A、飞沃科技、中国一重、国力电子、上海电气、航天晨光、必创科技、酒钢宏兴这 10 家核心标的,深入剖析它们的业绩增长逻辑,探寻其在核电与可控核聚变赛道中的独特优势与发展潜力,为投资者及行业关注者提供全面而深入的一手参考 ,一同揭开能源领域新的增长篇章。

二、2025 业绩预增 10 强企业深度拆解

(一)中泰股份(300435):海外订单爆发 + 硬核技术赋能,净利润暴涨超 6 倍

中泰股份在 2025 年打了一场漂亮的业绩翻身仗。公司预计全年归母净利润达到 4.2 亿 - 4.8 亿元,与去年的亏损 7796 万元相比,实现了从谷底到高峰的飞跃,同比增长幅度高达 638.74% - 715.70%。

海外订单的爆发式增长成为业绩增长的核心动力。2024 年,公司海外新签订单约 6 亿元,占新签订单总额的 33% 左右,到 2025 年上半年,在手订单 24.42 亿元中海外订单占比约 40% 。2025 年上半年海外收入达 1.7 亿元,同比激增 576.5%,占总收入的 13%,且海外业务毛利率高达 72.96%,堪称 “利润奶牛”。

其在深冷技术上的深厚积累是赢得海外市场的关键。公司的板翅式换热器、冷箱及成套装置等产品技术指标领先,乙烷提取率达 95%,比行业平均的 85% 高出不少;液氧过冷器温度低至 - 218℃,这些技术不仅在传统能源领域应用广泛,还成功切入商业航天领域,为 “朱雀三号” 等商业火箭提供关键支持,进一步拓宽了业务边界,随着海外市场的持续拓展与新领域应用深化,未来增长空间广阔。

(二)合康新能(300048):光伏 EPC 领跑增长,户储赛道蓄势待发

合康新能预计 2025 年归母净利润在 5000 万 - 7500 万元区间,同比增长 385.62% - 628.43%,业绩增长态势十分强劲。

光伏 EPC 业务成为拉动业绩增长的 “火车头”。公司凭借自身资源与行业经验,深化光伏 EPC 业务布局,积极拓展市场,实现了业务的高速增长,带动营业收入与利润双丰收 。2025 年半年报显示,光伏 EPC 业务营业收入达 40.66 亿元,同比大幅增长 239.75%,占营业收入比重高达 90.41%。虽然该业务毛利率仅 6.84%,但带来了可观的现金流与利润额,还促进了光伏并网逆变器业务的协同发展。

户储业务虽尚处培育阶段,但公司在研发与市场拓展上毫不懈怠,持续加大研发投入,2025 年三季报显示研发费用同比增长 8.49%,并加速海外销售网络建设。依托美的集团强大的资源优势与品牌影响力,户储业务有望在未来爆发,成为公司业绩增长的第二曲线。

(三)深南电 A(000037):资产处置 + 储能发力,净利润增幅超 5 倍

深南电 A 预计 2025 年归母净利润为 1.5 亿 - 1.8 亿元,相较于去年的 2190.88 万元,增长幅度在 584.66% - 721.59%,业绩实现了跨越式增长。

资产处置带来的巨额收益是业绩增长的重要支撑。报告期内,控股子公司深南电 (中山) 电力有限公司完成土地收储及发电机组设备转让,确认资产处置损益 2.8 亿 - 2.9 亿元,这笔非经常性损益为公司业绩注入了强心剂。

在主营业务上,公司也取得了积极进展。综合能源服务板块,深南电西湾能源 (中山) 有限责任公司独立储能一期项目高效建成并投入商业运营,性能良好且实现盈利,推动该板块营业收入大幅增长;电力生产销售业务板块,公司灵活应对政策调整,优化电力现货市场交易策略,有效控制成本,提升了业务边际贡献与净利润 。不过扣除非经常性损益后公司仍处于净亏损状态,后续需持续强化主营业务盈利能力。

(四)飞沃科技(301232):风电紧固件量价齐升,实现扭亏为盈

飞沃科技成功实现扭亏为盈,预计 2025 年归母净利润在 3200 万 - 4500 万元,同比增长 120.34% - 128.6%。

风电行业的高景气度为飞沃科技带来了发展东风。我国风电新增并网装机量显著增长,行业需求旺盛,公司作为风电紧固件领域的 “隐形冠军”,下游客户订单纷至沓来,产品销量大幅提升 。2024 年下半年风机招标价格回升,公司顺势与客户协商调整产品售价,实现了销售单价的上涨。

在内部管理上,飞沃科技通过提升设备自动化水平、优化生产工艺、推行精益管理等一系列降本增效措施,有效降低了单位产品生产成本。在销量、售价、成本三方面的共同作用下,公司业绩显著改善,且凭借在风电紧固件领域的深厚技术积累,向航空航天、核电等高端领域拓展,有望打开新的增长空间。

(五)中国一重(601106):核电板块逆势增长,大幅减亏彰显韧性

中国一重 2025 年预计归母净利润在 - 3.1 亿至 - 4.6 亿元,虽然仍未实现盈利,但同比大幅减亏 32.76 亿 - 34.26 亿元,展现出强大的抗风险能力。

在能源结构调整的大背景下,公司电站铸锻件与核电板块表现突出。核电作为清洁能源,装机量稳步提升,对重型装备需求增长,中国一重凭借在核电装备制造领域的深厚技术沉淀与生产实力,获得了大量订单,推动相关业务逆势增长 。控股子公司出售风场确认投资收益,在一定程度上缓解了部分子公司经营亏损以及内部退养福利计提对业绩的冲击。随着核电产业持续发展,公司有望进一步减亏并实现盈利。

(六)国力电子(688103):电子板块景气加持,净利润预增超 140%

国力电子预计 2025 年归母净利润同比增长 124.89% - 164.57%,在业绩增长榜单中表现亮眼。作为电子领域的核心企业,受益于行业需求的回暖,公司产品订单量增加。同时,通过持续的技术创新与产品升级,提升了产品竞争力,在市场中占据了更有利的地位,实现了业绩的高速增长。

公司产品在电子领域应用广泛,在核电、可控核聚变相关电子元器件领域也有布局,随着两大能源领域的发展,若能成功拓展相关业务,将为公司业绩增长提供新的动力源泉 ,后续其在这些新兴领域的业务进展值得关注。

(七)上海电气(601727):核电装备龙头地位稳固,业绩稳步修复

上海电气作为国内核电装备的龙头企业,在核电汽轮机、发电机等核心设备方面拥有领先技术。2025 年,受益于核电装机量的稳步提升,公司订单规模持续增长。2025年归母净利润同比增长47-76%。

在核聚变装备研发方面,上海电气也积极投入,凭借自身强大的科研实力与制造能力,有望在核聚变技术商业化进程中取得突破。一旦在核聚变装备领域实现技术与市场的双重突破,将极大地提升公司的盈利能力与行业地位,为未来业绩增长打开巨大想象空间。

(八)航天晨光(600501):核工装备业务发力,净利润预增超 40%

航天晨光预计 2025 年归母净利润同比增长 41.96%,增长动力主要来自核工装备业务的稳步拓展。公司凭借在航天技术上的深厚背景,在核废料处理、核反应堆配套装备等领域积累了丰富技术与经验。随着国内核电项目建设提速,相关产品需求增加,订单不断落地,带动公司业绩增长 。

依托航天技术优势,航天晨光积极探索核聚变相关装备研发,有望在核聚变领域提前布局,打开新的赛道。随着核电与核聚变产业发展,公司核工装备业务有望持续增长,成为公司业绩增长的重要支撑。

(九)必创科技(300667):传感器技术赋能,业绩稳健增长

必创科技预计 2025 年归母净利润同比增长 20.41% - 38.72%,保持着稳健的增长态势。公司专注于工业传感器与监测系统业务,其产品能够精准监测核电设备状态,为核电设备的安全稳定运行提供重要支持 。

通过持续的技术升级,必创科技不断提升产品性能与质量,拓展市场渠道,提高了产品市场占有率。在新能源产业快速发展的背景下,公司积极布局新能源相关监测场景,如风电、光伏设备监测等,进一步拓宽了业务领域,为业绩持续增长提供了有力支撑,未来有望在新能源监测市场取得更大突破。

(十)酒钢宏兴(600307):核电用钢需求释放,业绩有望改善

酒钢宏兴作为西北地区钢铁龙头,积极布局核电用特种钢材领域。2025 年,随着国内核电装机量提升,核电用钢需求增长,公司受益于此,通过产品结构优化,提高了高附加值核电用钢的占比,带动了盈利水平的改善 。2025年归母净利润同比增长28.19%。

钢铁行业供需格局的优化也为酒钢宏兴带来了发展机遇,在行业整体向好的趋势下,公司业绩实现稳步增长。尽管面临行业产能过剩、转型压力等挑战,但公司通过成本管控、市场对接、产线布局优化等措施,厚植效益增长动能,未来有望在核电用钢领域持续发力,进一步提升业绩表现。

三、赛道增长逻辑解码:政策 + 技术 + 需求三重驱动

这 10 家企业在 2025 年的业绩增长并非偶然,背后是核电与可控核聚变赛道在政策、技术、需求三重关键驱动力下蓬勃发展的必然结果。

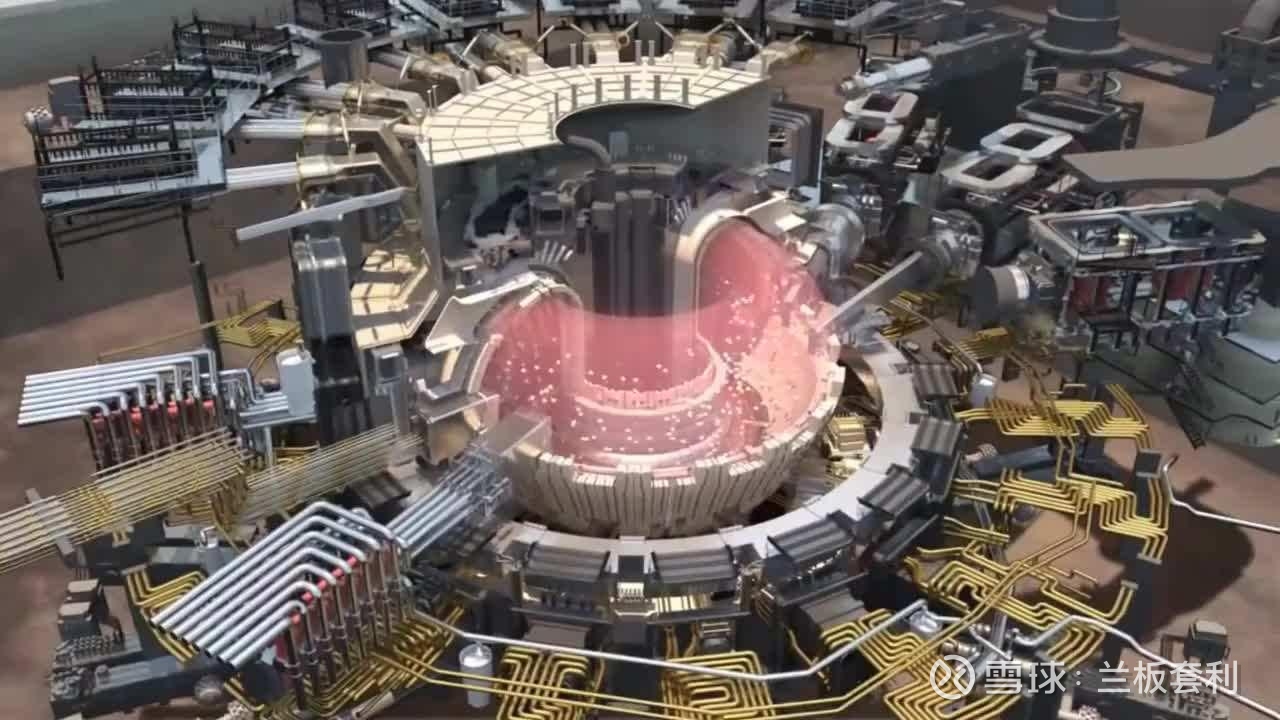

在政策层面,“双碳” 目标为全球能源转型指明方向,核电作为低碳、稳定的基荷能源,迎来了发展的黄金时期。我国明确了 2025 年底在运核电装机达到 6500 万千瓦左右的目标,且十四五以来核电机组核准加速,2019 - 2024 年每年新核准数量不断增加 。国家能源局还出台政策支持民间资本参股核电项目,激发市场活力。对于可控核聚变,各国政府与国际组织纷纷加大科研投入与政策扶持,我国将其作为未来能源战略重点布局,启动未来产业启航行动,推动创新联合体成立,为技术研发与产业发展营造了良好政策环境。

从需求端来看,新能源装机量的迅猛增长,带来了消纳压力与储能需求的爆发。我国风电、光伏累计装机量持续攀升,2024 年底全国风电、光伏累计装机分别达 5.1 亿千瓦、8.4 亿千瓦 。为保障新能源稳定并网与电力系统平衡,储能成为关键环节,带动了储能相关企业业务增长,如深南电 A 独立储能项目的运营盈利。同时,随着核电装机量稳步提升,以及风电、光伏产业的发展,对上游装备、材料需求大增,像酒钢宏兴的核电用钢、飞沃科技的风电紧固件,均受益于下游行业的旺盛需求。

技术突破则是推动产业发展与企业业绩增长的核心动力。在核电领域,我国持续优化大型压水堆技术,通过新技术、新装备、新材料、新工艺及数字化技术提升安全性和经济性 ,如山东招远核电项目配置高位收水自然通风冷却塔,应用二次循环冷却技术,提升了核电站运行效率与环保水平。在可控核聚变领域,高温超导技术、等离子体控制技术、AI 技术等不断取得突破,降低了成本、缩小了装置尺寸、加速了研究进程,为产业商业化奠定基础。相关企业在各自核心技术上不断深耕,中泰股份在深冷技术上领先,产品应用于多领域;必创科技通过传感器技术升级,拓展新能源监测市场,提升了产品竞争力与市场份额。