科创新源:从收购逆袭到热管理赛道的“黑马狂奔”

一、关键一跃:2020 年收购瑞泰克,敲开宁德时代大门

1.1 收购瑞泰克:切入汽车热管理的战略落子

2020 年,在新能源汽车产业蓬勃发展的浪潮下,科创新源敏锐捕捉到行业变革中的新机遇,做出了一个影响深远的战略决策 —— 收购苏州瑞泰克。彼时,新能源汽车市场正处于爆发前夜,动力电池技术飞速发展,然而电池在充放电过程中产生的高热量,成为制约其性能与安全的关键因素 ,汽车热管理系统的重要性日益凸显。

苏州瑞泰克在散热领域深耕多年,拥有成熟的技术团队和丰富的行业经验,尤其在液冷板等散热核心部件的研发、生产上具备显著优势。通过收购瑞泰克,科创新源补齐了自身在热管理领域的技术短板,快速获得了进入新能源汽车供应链的 “入场券”,实现了从高分子材料供应商向热管理综合解决方案提供商的关键转型。此次收购并非简单的资产合并,而是对公司业务结构的深度优化。科创新源整合双方资源,在技术研发上加大投入,提升液冷板的生产工艺与产品性能;在产能布局上,合理规划,为后续大规模量产奠定基础,提前抢占了新能源汽车热管理市场的战略高地。

1.2 拿下宁德时代:跻身电池液冷板主力供应商

成功收购瑞泰克同年,科创新源凭借瑞泰克在散热领域的技术积累和自身的努力,成功敲开了宁德时代的大门,成为其电池液冷板主力供应商。宁德时代作为全球动力电池龙头企业,对供应商的技术实力、产品质量、生产规模等方面有着极为严苛的筛选标准。能够获得宁德时代的认可,不仅是对科创新源产品品质的高度肯定,更是公司发展历程中的一座重要里程碑。

依托宁德时代这一强大的品牌背书,科创新源在新能源汽车行业的知名度和影响力迅速攀升。公司以此为契机,积极拓展客户资源,凭借在液冷板产品上的技术优势与稳定品质,陆续与华为、小米、理想、蔚来等中高端车企建立合作关系。在与这些头部客户的合作过程中,科创新源不断优化产品设计,提升服务水平,深入了解不同客户的个性化需求,进一步完善自身的产品矩阵和服务体系 ,构建起了稳固的客户壁垒,在新能源汽车热管理领域站稳脚跟,为后续业务的高速增长奠定了坚实的客户基础。

二、 黑马狂奔:2024-2025 年热管理业务迎高光时刻

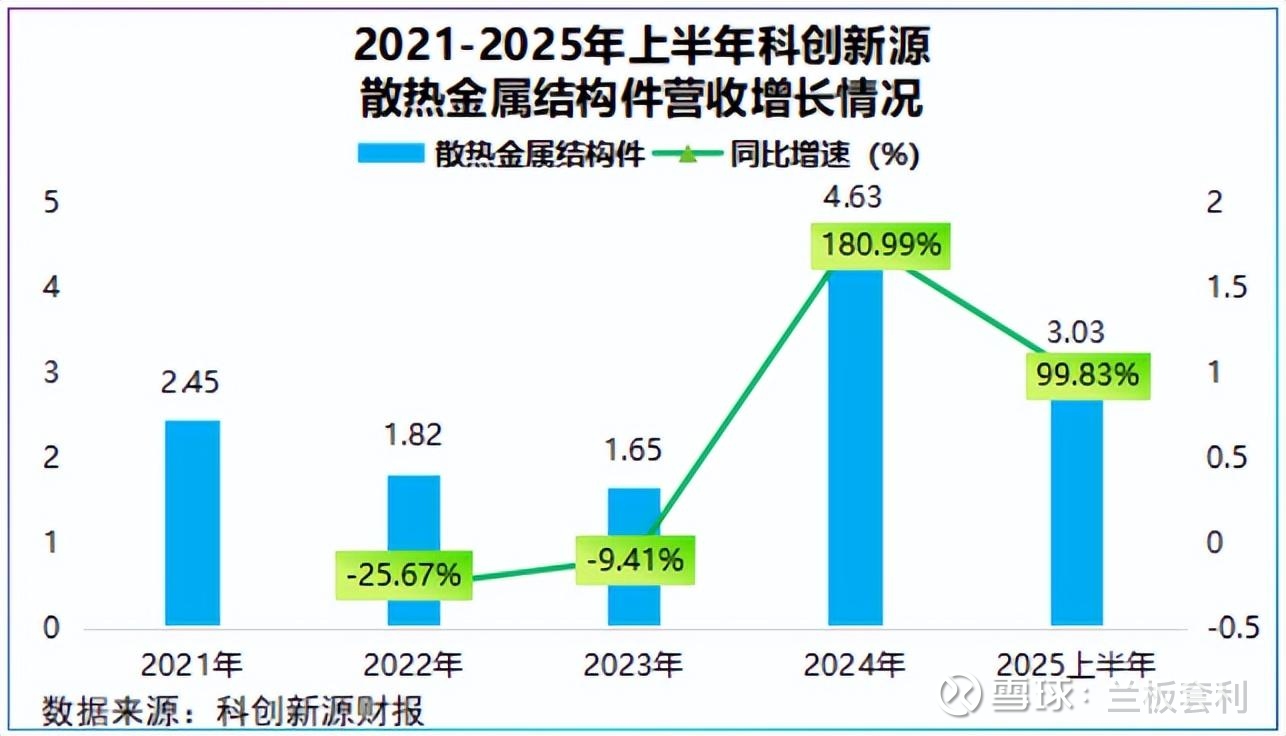

2.1 核心业务爆发:散热金属结构件增速领跑行业

时间来到 2024 年,科创新源的热管理业务正式驶入高速增长的快车道,宛如一匹在草原上肆意奔腾的黑马,让整个行业为之侧目。这一年,公司的散热金属结构件业务成绩斐然,同比增长幅度高达 180.99%,这样的增速在行业内几乎无人能及,如同火箭般一飞冲天 。到了 2025 年上半年,这股增长的强劲势头丝毫未减,散热金属结构件业务继续以 99.83% 的高速增长,再次震撼市场。

如此惊人的增长速度背后,有着强大的市场需求作为支撑。宁德时代作为全球动力电池的龙头企业,其麒麟电池、神行电池在市场上掀起了轩然大波,凭借着卓越的性能,受到了众多新能源汽车厂商的热烈追捧,出货量呈现出爆发式增长。而科创新源子公司瑞泰克生产的高频焊液冷板,正是适配这两款明星电池的关键散热组件,随着麒麟电池、神行电池的规模化出货,高频焊液冷板的市场需求也水涨船高。

2025 年上半年,高频焊液冷板的收入规模同比猛增 303.61%,成为拉动科创新源热管理业务增长的核心动力 。科创新源紧紧抓住这一市场机遇,不断加大在散热金属结构件领域的研发投入与产能扩张。一方面,公司持续优化生产工艺,引入先进的自动化设备,提高生产效率和产品质量;另一方面,积极拓展客户群体,不仅巩固了与宁德时代等核心客户的合作关系,还与更多新能源汽车及储能企业建立了业务往来,进一步扩大了市场份额。

2.2 业绩双高增:前三季度营收净利亮眼 “大翻身”

热管理业务的爆发式增长,为科创新源的整体业绩带来了翻天覆地的变化。2025 年前三季度,公司交出了一份令人惊艳的成绩单,营收与净利润双双实现高速增长。数据显示,公司营业收入同比增幅达到 41.45%,净利润增幅更是高达 153.29% ,实现了从默默无闻到一鸣惊人的华丽转身。

新能源汽车液冷板业务的放量是推动业绩增长的核心因素。随着新能源汽车市场的蓬勃发展,对电池散热的要求越来越高,液冷板作为关键的散热部件,市场需求持续攀升。科创新源凭借在液冷板技术上的优势和稳定的产品质量,获得了众多新能源汽车厂商的青睐,订单源源不断。公司不断优化产品结构,提高产品附加值,进一步提升了液冷板业务的盈利能力 。

海外通信业务的稳健增长也为业绩做出了重要贡献。在通信领域,科创新源与华为、中兴等国内外主要通信设备厂商保持着长期稳定的合作关系。随着 5G 通信技术的普及和海外市场的拓展,公司海外通信业务收入规模不断扩大,利润率也稳步提升,有效带动了公司整体业绩的增长 。在业绩增长的同时,科创新源的现金流状况也得到了显著改善,2025 年上半年,公司经营活动产生的现金流量净额同比增长 1076.14%,达到 2421 万元,当期净现比超过 1,这意味着公司的利润具有较高的 “含金量”,资金回笼速度加快,为公司的后续发展提供了坚实的资金保障。

三、 再落一子:拟收购东莞兆科,剑指热界面 TIM 材料

3.1 收购细节:2.3 亿拿下 51% 股权,布局跨境优质资产

在热管理业务持续高歌猛进之际,科创新源于 2024 年底再度出手,抛出重磅收购计划。2024 年 12 月 2 日,公司发布公告,拟以现金方式收购 Thermazig Limited 持有的东莞兆科 51% 的股权,交易对价不超过 2.3 亿元。经初步协商,东莞兆科在本次交易前的整体估值以其未来三个会计年度的平均扣除非经常性损益后的净利润的 8.0 至 9.0 倍为基准,整体估值不超过 4.5 亿元 。

此次收购标的东莞兆科并非 “单打独斗”,其麾下阵容强大,包含计划重组后 100% 直接或间接持有的子公司昆山兆科电子材料有限公司、兆科科技有限公司、越南兆科科技有限公司等。目前,东莞兆科正在紧锣密鼓地推进股权重组事宜,科创新源也同步开展对标的公司的审计、评估等尽职调查工作。尽管交易双方已签署《意向协议》,但这一收购案仍需满足诸多前置条件,后续还需根据相关法律法规及《公司章程》履行公司内部决策和审批程序,交易的最终落地仍存在一定的不确定性,不过市场已对此次收购给予了高度关注,充满期待。

3.2 战略意图:卡位 TIM 材料,打通散热产业链闭环

科创新源此番收购东莞兆科,目标明确,直指热界面 TIM 材料领域。热界面材料(TIM)是连接发热源与散热装置之间的关键介质,在芯片、电池等高功率器件的散热环节中起着举足轻重的作用,就像是一座桥梁,将热量从发热核心快速、高效地传导出去,确保设备稳定运行。随着 5G 通信、AI、大数据等新兴技术的蓬勃发展,数据中心、AI 服务器、智能机器人等领域对散热性能提出了前所未有的严苛要求,热界面材料的市场需求呈井喷式增长,成为散热产业中不可或缺的一环 。

东莞兆科在热界面材料领域深耕多年,技术底蕴深厚,产品种类丰富,涵盖导热工程塑料、导热相变化材料以及加热材料等,已成功打入戴尔、英特尔、台达、AVC 等多家科技巨头的供应链体系,并且其多家客户与英伟达供应链存在一定重合。这些客户资源不仅为东莞兆科带来了稳定的营收,也侧面证明了其产品的卓越品质和技术实力。对科创新源而言,收购东莞兆科后,将实现 “导热材料 + 散热结构件” 的一站式供应能力,填补自身在热界面材料领域的空白,进一步完善热管理产业链布局 。以往,科创新源在散热结构件方面已取得显著成绩,但在关键的导热材料环节相对薄弱,通过此次收购,公司能够将上下游业务紧密串联起来,为客户提供更全面、更高效的散热解决方案,在激烈的市场竞争中形成差异化竞争优势,抢占更多市场份额,向着热管理领域的头部企业阵营大步迈进。

四、 差异化破局:技术 + 客户 + 并购三重优势筑壁垒

4.1 技术复用:高分子材料底蕴反哺液冷核心工艺

科创新源并非在热管理领域白手起家,其在高分子材料领域多年的深耕,为热管理业务的拓展奠定了坚实的技术根基。公司早期专注于高性能特种橡胶密封材料的研发与制造,在密封、绝缘等技术方面积累了丰富的经验与技术诀窍。这些技术看似与液冷业务关联不大,但深入探究便会发现,它们与液冷技术在原理和应用上存在着千丝万缕的联系 。

以密封技术为例,在液冷系统中,冷却液的密封至关重要,一旦发生泄漏,不仅会影响散热效果,还可能对设备造成严重损坏。科创新源多年来在高分子材料密封领域积累的技术和工艺,能够确保液冷系统的密封性,有效防止冷却液泄漏。在绝缘技术方面,液冷系统中的电子元件需要良好的绝缘保护,以避免短路等故障的发生。科创新源的绝缘技术能够为液冷系统提供可靠的绝缘保障,确保系统的安全稳定运行 。高频焊接工艺是科创新源的一项核心技术,也是其在液冷板生产中的关键优势。在新能源汽车电池液冷领域,高频焊接工艺已经得到了充分的验证和应用,能够实现液冷板的高效焊接,保证焊接质量和密封性 。随着数据中心液冷市场的快速发展,科创新源将这一成熟的高频焊接工艺快速迁移至数据中心液冷板的生产中。与传统焊接工艺相比,高频焊接工艺具有焊接速度快、焊缝质量高、热影响区小等优点,能够有效提升液冷板的散热性能和可靠性 。凭借在高分子材料领域积累的技术优势,科创新源在液冷业务的核心工艺上实现了快速突破,形成了独特的技术护城河,使其在激烈的市场竞争中脱颖而出。

4.2 客户协同:通信客户资源赋能数据中心业务

在通信领域,科创新源是一家深耕多年且成绩斐然的企业,与华为、中兴这两家通信设备龙头企业以及中国移动、中国联通、中国电信三大运营商建立了长期且稳固的合作关系,为这些行业巨头提供通信基站用防水密封材料等产品 。这些优质的客户资源不仅为科创新源带来了稳定的收入来源,更是成为其进军数据中心液冷市场的有力跳板。

随着 5G 通信技术的普及和数据流量的爆发式增长,数据中心作为信息存储和处理的核心枢纽,其重要性日益凸显。华为、中兴以及三大运营商纷纷加大在数据中心和算力领域的布局和投入 。科创新源敏锐地捕捉到这一市场趋势,凭借与这些客户长期合作建立起来的信任关系和良好口碑,顺势切入数据中心液冷赛道 。公司通过全资子公司创源智热积极开展数据中心散热结构件业务,紧密围绕这些现有客户的需求,研发和生产适用于数据中心的虹吸式散热模组、液冷板等产品 。与霍尼韦尔的合作,更是为科创新源在数据中心液冷技术上的突破增添了强大助力。双方联合开发虹吸式散热技术、板换液冷技术以及单相 / 两相浸没式液冷技术,进一步丰富了科创新源的数据中心液冷产品矩阵,提升了其在数据中心液冷市场的竞争力 。借助通信客户资源向数据中心领域的延伸,科创新源成功打开了数据中心液冷业务的增长空间,实现了客户资源的最大化利用和业务的协同发展,为公司的长期增长注入了新的动力 。

4.3 模式创新:“协同制造 + 自主产销” 双轮驱动突围

在数据中心液冷市场,英维克、银轮股份等企业凭借先发优势,已经在市场中占据了一定的份额,构建了相对稳定的供应链体系 。作为后来者,科创新源面临着巨大的市场竞争压力,但公司并没有选择正面硬刚,而是另辟蹊径,采用了 “协同制造 + 自主产销” 的双轮驱动市场策略,走出了一条差异化的发展道路 。

在大陆以外地区,科创新源采用代工模式,积极切入行业头部企业供应链。这种策略充分发挥了科创新源的生产制造优势,通过为头部企业提供代工服务,快速积累行业经验和技术实力,提升自身在行业内的知名度和认可度 。2025 年上半年,创源智热已在台湾地区开展液冷板代工业务,并顺利推进液冷板和散热模组在部分客户端的产品认证工作 。代工模式不仅为科创新源带来了订单和收入,还让公司有机会接触到行业内最先进的技术和管理经验,为后续的自主发展奠定了基础 。在大陆市场,科创新源则主打自主品牌销售,通过持续加大内部生产体系建设投入,完善工艺与质量管控体系,提升自主交付能力,以此增强客户信心,拓展市场份额 。

公司不断优化产品设计,提高产品质量,以满足大陆市场客户对液冷产品的个性化需求 。通过自主产销模式,科创新源能够更好地掌握市场动态和客户需求,建立自己的品牌形象和客户群体,提高产品的附加值和利润率 。“协同制造 + 自主产销” 双轮驱动模式,使科创新源在不同市场环境下都能找到适合自己的发展路径,有效打破了先发企业的市场壁垒,逐步在数据中心液冷市场中站稳脚跟,实现了市场份额的稳步提升 。

五、 展望:热管理赛道的 “长跑选手” 潜力几何?

5.1 行业风口:新能源 + AI 双轮驱动散热需求扩容

站在当下,新能源汽车与 AI 技术正成为推动时代发展的两大强劲引擎,也为热管理行业带来了前所未有的发展机遇,科创新源正处于这两大风口的交汇点,有望乘风而起,实现更大的飞跃。

先看新能源汽车领域,2025 年我国新能源汽车年度渗透率首次突破 50% ,这一里程碑式的突破标志着新能源汽车已从早期的市场培育阶段步入快速增长的黄金时期。随着新能源汽车保有量的持续攀升,以及 4C、5C 超快充技术的逐步普及,电池在充放电过程中产生的热量呈几何倍数增加,对热管理系统的性能提出了更高要求 。液冷板作为新能源汽车电池热管理的核心部件,市场需求也随之水涨船高,不仅需求量大幅增加,其价值量也在不断提升,为科创新源这样的液冷板供应商提供了广阔的市场空间。

AI 领域的发展同样如火如荼,大模型训练催生的超高功耗芯片,让风冷散热技术逐渐力不从心,液冷散热成为解决芯片散热问题的必然选择 。以英伟达 GB300 单芯片为例,其热设计功耗高达 1200W,单机柜功率突破 100kW,远远超出了风冷 20kW 的极限,液冷成为唯一可行的散热方案 。据市场研究机构预测,2029 年 AIGPU 机架峰值密度或突破 1MW,液冷需求的刚性将持续强化。在数据中心,随着云计算、大数据等技术的广泛应用,数据量呈爆发式增长,数据中心的规模和功率不断提升,对散热效率和可靠性的要求也越来越高 。冷板式液冷凭借其高效、可靠、节能等优势,正逐渐成为数据中心散热的主流方案,并且在数据中心加速规模化部署,这无疑为科创新源的数据中心液冷业务开辟了一片崭新的 “蓝海”。

5.2 风险与机遇并存:关注收购进展与产能释放

尽管前景一片光明,但科创新源在发展的道路上也并非一帆风顺,依然面临着诸多挑战与风险。

从收购进程来看,虽然科创新源与东莞兆科签署了收购意向协议,但由于涉及跨境并购,股权结构调整较为复杂,实际用时超出预期 。收购的最终落地仍存在一定的不确定性,若收购失败,公司在热界面材料领域的布局将受到阻碍,无法实现 “导热材料 + 散热结构件” 的一站式供应,进而影响公司在市场中的竞争力 。即便收购成功,后续的整合也是一大难题,如何实现双方在技术、人员、市场等方面的有效融合,充分发挥协同效应,还需要公司精心谋划和妥善应对。

在市场拓展方面,数据中心液冷业务作为科创新源未来发展的重要增长极,目前仍处于客户开拓和产品认证阶段,业务收入占比较低 。要在竞争激烈的数据中心液冷市场中脱颖而出,公司需要加快客户认证节奏,提高产品质量和性能,满足客户的多样化需求 。然而,该领域竞争异常激烈,不仅有英维克、银轮股份等先发企业的强势竞争,还有领益智造、蓝思科技等千亿巨头通过并购切入,市场份额的争夺十分残酷 。若公司不能及时突破市场壁垒,获取更多的订单和客户,数据中心液冷业务的发展将面临较大压力。

行业竞争加剧与液冷板价格波动也是公司需要面对的重要风险 。随着新能源汽车和数据中心液冷市场的火热发展,越来越多的企业涌入该领域,市场竞争日益激烈 。在激烈的竞争环境下,液冷板价格存在下行压力,这将对公司的毛利率和盈利能力产生一定影响 。公司需要不断优化生产工艺,降低生产成本,提高产品附加值,以应对价格波动带来的风险。

从机遇来看,随着公司在新能源汽车热管理业务的持续深耕,以及数据中心液冷业务的逐步突破,产能释放将成为公司未来增长的重要驱动力 。公司通过新建新能源汽车电池大面冷却液冷板项目等方式,不断扩大产能规模,提高生产效率,以满足市场对液冷板的旺盛需求 。随着产能的逐步爬坡,规模效应将逐渐显现,公司的成本控制能力和市场竞争力也将进一步增强 。随着公司在热管理产业链的不断完善,与上下游企业的协同效应将逐渐释放,为公司的长期发展提供坚实的支撑 。只要科创新源能够有效应对风险,抓住市场机遇,充分发挥自身优势,就有望在热管理赛道上持续领跑,成长为行业的核心玩家,在新能源与 AI 时代书写属于自己的辉煌篇章 。