3.36亿担保卡位越南!金风科技业绩高增+海外突围

一、开篇:一则担保公告,窥见金风海外扩张野心

(一)核心事件切入:3.36 亿连带责任担保的战略深意

在风电行业的激烈角逐中,每一个动作都可能成为企业发展的关键转折点。2026 年 1 月 13 日,金风科技(002202)发布的一则担保公告,犹如一颗投入平静湖面的石子,激起千层浪。公告显示,金风科技将为全资子公司金风国际可再生能源与金风越南合计提供约 3.36 亿元连带责任担保,这笔资金将专项用于越南风电项目的履约。

从表面上看,这仅仅是一次常规的财务担保行为,但深入剖析,却能发现其中蕴含的深远战略意义。近年来,国内风电市场竞争日益白热化,各大企业纷纷在这片红海中拼杀,市场份额逐渐趋于饱和,价格战也使得企业的利润空间不断被压缩。在这样的背景下,金风科技将目光投向海外,积极布局国际市场,成为其寻求突破的重要战略选择。

越南,作为东南亚地区风电资源较为丰富的国家,近年来在风电领域展现出巨大的发展潜力。随着越南政府对清洁能源的重视程度不断提高,一系列鼓励风电发展的政策相继出台,吸引了众多国际风电企业的目光。目前,越南正处于风电项目的抢装周期,大量的风电项目纷纷上马,这无疑为金风科技提供了一个绝佳的市场机遇。

此次金风科技为越南子公司提供巨额担保,正是其精准把握越南风电抢装周期的关键举措。通过提供担保,金风科技能够帮助子公司更好地履行项目合同,确保项目的顺利推进,从而在越南风电市场中抢占先机,稳固自身的市场地位。这不仅是对当下市场机遇的积极响应,更是为未来海外业务的长期发展奠定坚实基础,加速海外第二增长曲线的成型,以应对国内市场的竞争压力。

二、业绩狂飙:三季度营收利润双增,盈利拐点全面确立

(一)前三季度营收净利润双位数高增,增长动能强劲

在风电行业竞争激烈的浪潮中,金风科技凭借着敏锐的市场洞察力和强大的技术实力,在 2025 年三季度交出了一份令人惊艳的成绩单。

数据显示,2025 年前三季度,金风科技实现营业收入 481.47 亿元,同比大幅增长 34.34%,这样的营收增速在行业内堪称亮眼,彰显出公司在市场拓展方面的卓越成效。而归母净利润更是达到了 25.84 亿元,同比增长 44.21%,实现了利润的高速增长 。其中,第三季度单季的表现尤为突出,营收达到 196.1 亿元,同比增长 25.4%,净利润 10.97 亿元,同比暴增 170.64%,这一净利润增速令人惊叹,展现出公司在该季度强大的盈利能力。扣非净利润亦达 24.19 亿元,同比增长 36.15%,表明公司的核心业务盈利能力稳定且强劲,利润增长并非依赖于偶然因素,而是公司主营业务经营改善的结果。

营收与利润的双重高增长,背后是金风科技一系列战略举措的成功实施。一方面,公司持续加大在风机研发和技术创新方面的投入,不断推出适应市场需求的新产品,风机大型化趋势愈发明显,6MW 及以上大型机组销售占比显著提升,产品结构的优化使得公司在市场竞争中更具优势,吸引了更多客户,从而推动了销售规模的扩大。另一方面,金风科技积极拓展国内外市场,在国内市场保持领先地位的同时,大力开拓海外市场,国际业务收入的快速增长也为公司营收和利润增长做出了重要贡献。

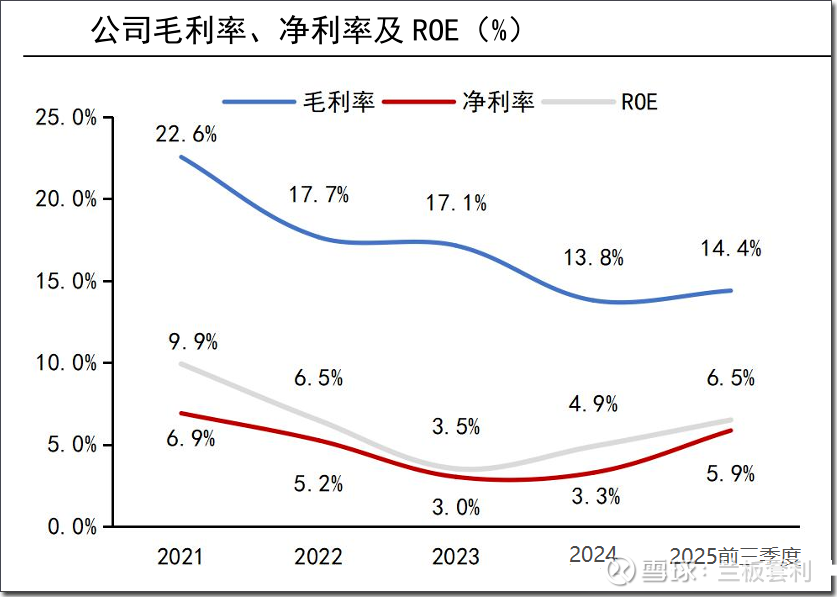

(二)毛利率改善 + 现金流优化,盈利质量稳步提升

除了营收和净利润的高增长,金风科技在盈利质量方面也取得了显著的提升。

随着风机价格企稳回升,以及公司在产品结构升级方面的努力,金风科技前三季度毛利率回升至 14.4%。风机及零部件业务作为公司的核心业务,在过去曾面临盈利困境,但在 2025 年成功实现扭亏为盈,这无疑是一个重大的突破。毛利率的提升,不仅反映了市场环境的改善,更体现了公司在成本控制、技术创新和产品竞争力提升等方面的努力和成效。通过优化供应链管理、提高生产效率等措施,公司有效地降低了生产成本,同时凭借先进的技术和优质的产品,提高了产品的附加值,从而实现了毛利率的回升。

在现金流方面,金风科技同样表现出色。尽管前三季度经营活动现金净流入为 - 6.33 亿元,但较上年同期的 - 65.07 亿元大幅改善 90.27%,这一改善幅度十分显著。销售商品、提供劳务收到的现金达 534.75 亿元,同比增长 28.61%,表明公司的销售回款能力明显增强,资金回笼速度加快。同时,公司的资产周转率与存货周转率同步提升,总资产周转率为 0.30 次,同比增长 24.88%,存货周转率为 2.26 次,同比增长 38.87%,这意味着公司的资产运营效率得到了有效提升,资金使用效率更高,能够更快地将资产转化为收益,进一步增强了公司的盈利能力和抗风险能力。

三、国内压舱:央国企中标稳居第二,龙头地位坚不可摧

(一)1-11 月中标规模超 13GW,市占率稳居行业前列

在国内风电市场,金风科技的表现同样可圈可点,展现出了强大的市场竞争力和深厚的行业底蕴。2025 年 1-11 月,在竞争激烈的央国企风机项目招标中,金风科技凭借其卓越的技术实力、丰富的项目经验和良好的市场口碑,累计中标规模达到了惊人的 13103.08MW,占比 13.8%,高居行业第二 。这一成绩的取得,绝非偶然,而是金风科技长期以来在技术研发、产品创新和市场拓展等方面持续投入和深耕的结果。

近年来,国内风电行业呈现出大型化、高效化的发展趋势,大功率风机逐渐成为市场的主流需求。金风科技敏锐地捕捉到了这一市场趋势,提前布局,加大在大功率风机研发方面的投入,推出了一系列 6MW 及以上的大功率机型。这些机型凭借其高效的发电能力、稳定的运行性能和先进的技术配置,受到了市场的广泛青睐。在 2025 年前三季度,金风科技 6MW 及以上大功率机型的销售占比超过了 86%,成为公司风机销售的主力军。这种产品结构的优化,不仅使金风科技更好地满足了市场对大型化风机的需求,也进一步提升了公司在国内风电市场的竞争力,为其中标央国企项目奠定了坚实的基础。

四、海外破局:75% 增速 + 29% 营收占比,第二增长曲线强势崛起

(一)越南项目担保:抢装周期下的关键卡位动作

金风科技对越南风电项目的大额担保,是其在海外市场精准布局的关键落子。越南近年来风电市场发展迅猛,随着全球对清洁能源的需求持续攀升,越南凭借其优越的地理位置和丰富的风能资源,成为了国际风电企业竞相角逐的热土。政府出台的一系列优惠政策,如税收减免、补贴支持以及简化项目审批流程等,为风电项目的落地和发展提供了极为有利的政策环境。在这样的背景下,越南风电项目进入抢装周期,大量的风电项目集中上马,市场需求呈现出爆发式增长态势。

金风科技此次为越南子公司提供约 3.36 亿元连带责任担保,具有多重战略意义。从短期来看,这一举措能够确保子公司在越南风电项目中的顺利履约,按时按质完成风机供货、塔筒建设以及安装调试等关键任务,从而在激烈的市场竞争中赢得客户的信任和口碑,巩固公司在越南风电市场的地位。从长期发展的角度分析,通过参与越南风电项目的建设,金风科技能够进一步熟悉东南亚地区的市场规则、政策法规和客户需求,积累丰富的本地化项目经验,为后续在东南亚乃至整个亚洲市场的深度拓展奠定坚实基础。此外,成功实施越南风电项目,将有助于提升金风科技在国际市场的品牌知名度和影响力,吸引更多国际客户的关注,为公司获取更多海外项目订单创造有利条件。

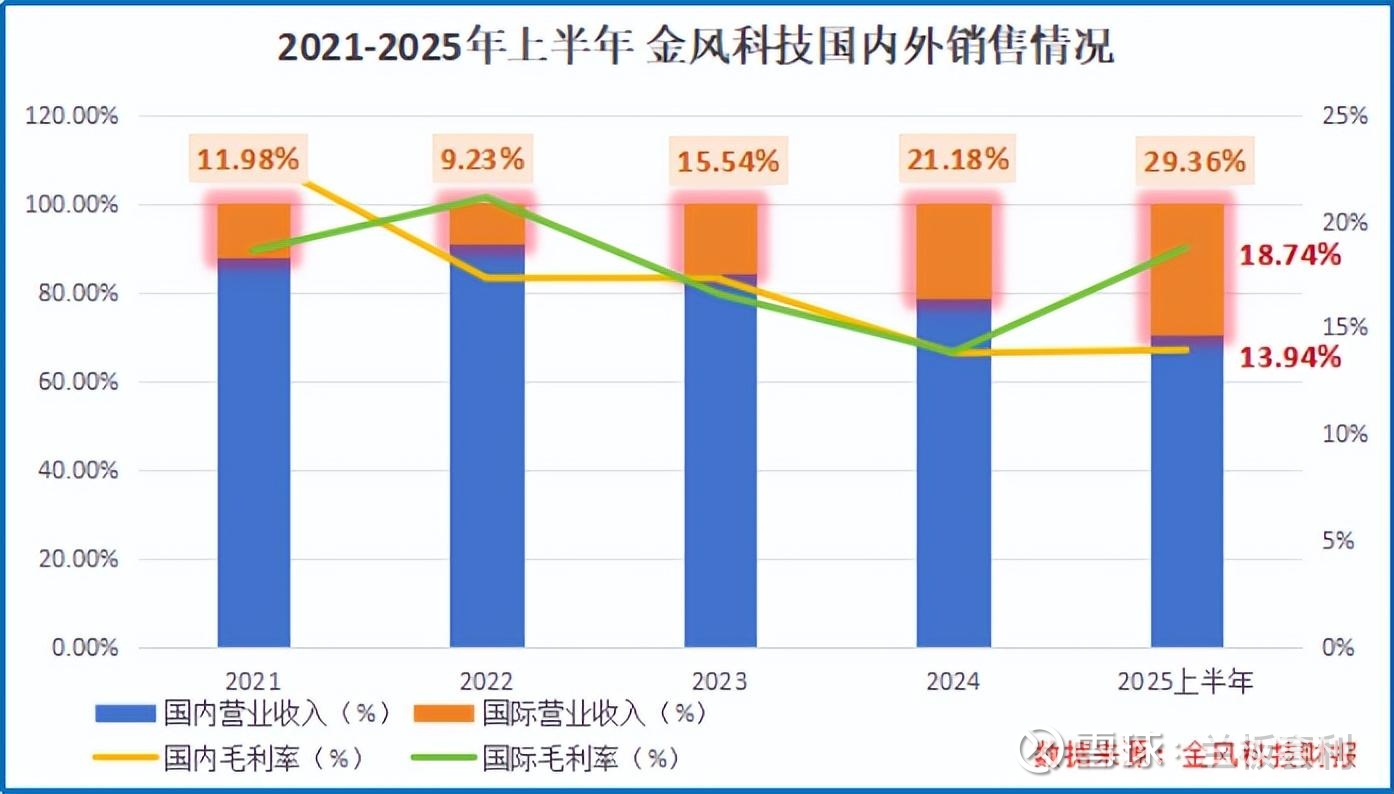

(二)国际销售收入翻倍增长,营收占比突破 29%

在海外市场的开拓上,金风科技取得的成绩十分耀眼。2025 年上半年,公司国际销售收入实现了质的飞跃,达到 83.79 亿元,同比大幅增长 75.34%,营收占比也随之提升至 29.36% 。这一数据不仅彰显了金风科技在国际市场上的强大竞争力,也表明其海外业务已经逐渐步入高速发展的快车道,成为公司整体业绩增长的重要引擎。

更为引人注目的是,金风科技海外业务的毛利率高达 18.74%,显著高于国内业务的 13.94%。这一毛利率的差异,一方面反映出海外市场对于风电产品和服务有着较高的价值认可,愿意为优质的产品和服务支付更高的价格;另一方面也体现了金风科技在海外市场的运营策略和成本控制取得了显著成效,通过优化供应链管理、本地化生产以及精准的市场定位等措施,有效地降低了运营成本,提高了产品附加值,从而实现了更高的盈利水平。

截至 2025 年三季度末,金风科技在手海外订单容量更是达到了 7.2GW,同比增长 29% 。这些在手订单不仅为公司未来的业绩增长提供了坚实的保障,也进一步证明了金风科技在国际市场上的品牌影响力和市场认可度不断提升。从最初的海外市场探索者,到如今成为众多国际客户信赖的合作伙伴,金风科技通过持续的技术创新、本地化运营和优质的客户服务,成功地在海外市场站稳了脚跟,并实现了业务的快速扩张。海外市场已经不再是金风科技业务版图中的 “补充战场”,而是升级为与国内市场并重的 “核心增长极”,为公司的可持续发展注入了强大动力。

五、额外惊喜:投资版图多点开花,股权增值打开估值空间

(一)布局新兴赛道,投资收益增厚业绩

金风科技的发展路径并非仅局限于风电主业的深耕,在资本运作与新兴产业布局方面,同样展现出了卓越的战略眼光和前瞻性思维。公司旗下的投资平台,如同一张精心编织的大网,覆盖了商业航天、氢能、储能等多个极具潜力的新兴赛道,为公司的未来发展开辟了全新的增长路径。

在商业航天领域,金风科技子公司江瀚资产持有蓝箭航天 4.14% 的股权,这一投资决策如今正逐渐展现出其巨大的价值。蓝箭航天作为国内民营商业航天领域的佼佼者,专注于中大型液氧甲烷运载火箭的研发、制造、试验及发射,在技术创新和市场拓展方面取得了显著成就。2025 年 12 月 31 日,蓝箭航天科创板 IPO 申请获上交所正式受理,这一消息犹如一颗重磅炸弹,在资本市场引发了强烈反响,也让金风科技成为了市场关注的焦点。尽管目前金风科技对蓝箭航天的投资尚未对当期收益产生直接贡献,但随着蓝箭航天上市进程的推进,其潜在的投资收益将为金风科技的业绩增长提供强大的想象空间。一旦蓝箭航天成功上市,金风科技持有的股权价值有望大幅提升,从而为公司带来丰厚的资本回报。

除了商业航天,金风科技在储能和氢能领域的布局也不容小觑。在储能赛道,公司积极参与相关企业的投资与合作,与行业内的优质企业携手共进,共同推动储能技术的发展和应用。储能作为解决新能源间歇性和波动性问题的关键技术,在未来能源体系中具有不可或缺的地位。金风科技通过提前布局储能领域,不仅能够为自身的风电业务提供配套支持,实现风储一体化发展,还能抓住储能市场快速增长的机遇,开拓新的业务增长点。在氢能领域,金风科技同样积极探索,通过投资和技术研发,深入参与到氢能产业链的建设中。氢能作为一种清洁、高效的二次能源,被广泛认为是未来能源发展的重要方向之一。金风科技在氢能领域的布局,有助于公司在新能源领域实现多元化发展,提升公司在未来能源市场的竞争力。

(二)减持上纬、金力永磁,斩获超 6 亿投资收益

在投资收益方面,金风科技在 2025 年通过减持上纬新材和金力永磁两家企业,斩获了丰厚的回报。上纬新材作为一家主营新型复合材料的企业,在 2025 年因明星机器人公司智元机器人的入主而备受市场关注,股价一路飙升,累计暴涨超 18 倍,成为 A 股市场的 “涨幅王”。金风科技敏锐地抓住了这一市场机遇,通过减持和转让的方式成功 “落袋为安”。2025 年 7 月至 8 月期间,金风科技旗下投资平台金风投控与致远新创签署协议,转让所持 4.4% 的股份,随后又通过大宗交易及集中竞价方式清仓了剩余持股,预计实现投资收益约 2.67 亿元 。

对金力永磁的投资同样为金风科技带来了可观的收益。金力永磁是稀土永磁行业的龙头企业,稀土永磁材料作为风电设备的关键材料之一,与金风科技的风电主业紧密相关。金风科技早在 2009 年就以 3400 万元入股金力永磁,多年来,随着金力永磁的不断发展壮大,金风科技持有的股权价值也水涨船高。2025 年 10 月 13 日至 12 月 5 日,金风科技通过集中竞价和大宗交易的方式合计减持金力永磁股份 1228.48 万股,减持交易金额约 4.59 亿元,预计实现投资收益约 2.15 亿元 。通过这两次减持,金风科技在 2025 年累计获得投资收益约 6.75 亿元,这一数字无疑为公司的业绩增长增添了浓墨重彩的一笔。

这些投资收益不仅在短期内有效增厚了公司的业绩,提升了公司的盈利能力,更重要的是,展示了金风科技在资本运作和产业投资方面的卓越能力。通过精准的投资布局和灵活的资本运作,金风科技成功地在新兴赛道中抢占了先机,实现了产业与资本的良性互动,为公司的长期发展注入了新的活力,也为公司的估值提升打开了广阔的空间。在未来,随着金风科技在新兴赛道的持续布局和投资项目的逐步落地,其投资收益有望进一步增长,成为公司业绩增长的重要支撑力量。

六、结语:双轮驱动下,金风科技的长期价值展望

从 3.36 亿海外项目担保,到三季度业绩的狂飙突进,再到海外市场的强势突围,金风科技正构建 “国内龙头稳固 + 海外高速增长 + 投资收益增厚” 的三重增长逻辑。在全球能源转型加速的背景下,随着海外订单的逐步兑现与新兴赛道投资价值的释放,公司第二增长曲线将持续放量,长期成长确定性凸显。

金风科技已然成为风电行业的一面旗帜,在国内与海外两个战场同时发力,不仅稳固了自身的行业地位,更为未来的发展开辟了广阔的空间。相信在未来,金风科技将继续凭借其卓越的技术实力、敏锐的市场洞察力和稳健的战略布局,在风电行业乃至整个新能源领域书写更加辉煌的篇章,为全球能源转型贡献更多的 “金风力量”。