并行科技业绩暴增背后,剑指AI算力

引言

在 AI 浪潮席卷全球的当下,算力已然成为这场科技革命的核心驱动力。1 月 22 日,并行科技抛出一则重磅公告,瞬间吸引了整个行业的目光 —— 公司拟斥资 1.852 亿元采购 GPU/CPU 算力服务器及配套 IT 设备 ,这一举措无疑是对智算云与算力租赁核心资产的强势加码。与此同时,并行科技 2025 年三季度的业绩成绩单也足够亮眼,营收与净利润的大幅增长彰显着公司在算力赛道的强劲势头,可毛利率的下滑也暗藏隐忧。接下来,我们就深入拆解并行科技的这一系列动作,全方位解析它是如何在 AI 算力风口下,向着算力租赁市场新高地全力进发的。

一、 大手笔布局!1.85 亿算力采购清单,精准锚定 AI 核心需求

1.1 采购明细拆解:GPU 为主力,多设备协同补全算力生态

此次并行科技的采购清单堪称一场 “硬件盛宴”,每一项都直击 AI 算力的核心。先看 GPU 算力服务器,作为 AI 运算的 “超级引擎”,它承担着复杂模型训练与高速推理的重任。并行科技计划投入 1.548 亿元,从研祥、浪潮等行业头部企业采购 GPU 算力服务器,这些品牌以高性能、稳定性著称,其产品具备强大的并行计算能力,能同时处理海量数据,为 AI 模型的快速迭代提供坚实的硬件支撑。

再瞧配套设备,2830 万元用于采购交换机、光模块等,这就好比为算力 “高速公路” 铺设更宽、更快的 “车道”。交换机负责高效的数据交换,保障不同服务器之间的信息流通顺畅;光模块则以光信号传输数据,大大提升了传输速度与距离,减少数据延迟,让整个算力系统的协同运作更加流畅。

而 210 万元投入到 CPU 算力服务器,虽然占比相对较小,但作用不可或缺。CPU 作为计算机的 “大脑”,擅长逻辑控制与复杂任务调度,与专注并行计算的 GPU 相互配合,能更好地完成 AI 任务中的多样化运算需求,如数据预处理、任务分配等,补齐算力生态的短板 。

1.2 战略意图明确:加码智算云与算力租赁,直击市场刚需

并行科技此次采购,绝非盲目跟风扩充资产,而是有着清晰且极具前瞻性的战略考量。近年来,AI 大模型如雨后春笋般涌现,从 OpenAI 的 GPT 系列到国内的文心一言等,每一次模型的升级都对算力提出了指数级增长的需求。训练一个大型语言模型,需要消耗海量的计算资源,推理阶段同样需要强大算力来实现实时、高效的响应。

在这样的大背景下,并行科技加码智算云与算力租赁业务,可谓是精准卡位。智算云服务,能让科研机构、企业等用户通过云端便捷地获取所需算力,无需自行搭建复杂的计算基础设施,大大降低了 AI 应用的门槛与成本;算力租赁则为那些短期有大量算力需求,或是对算力投入较为谨慎的客户提供了灵活的选择。通过此次大规模采购,并行科技进一步扩充了自身的算力资源池,意味着它能够更好地满足客户不断增长的需求,在激烈的市场竞争中占据更有利的位置,也为响应 “东数西算” 战略添砖加瓦,优化算力资源的全国性布局。

二、 业绩透视:营收净利双爆增,毛利率下滑暗藏隐忧

2.1 亮眼成绩单:营收增近七成,扣非净利暴涨 9.74 倍

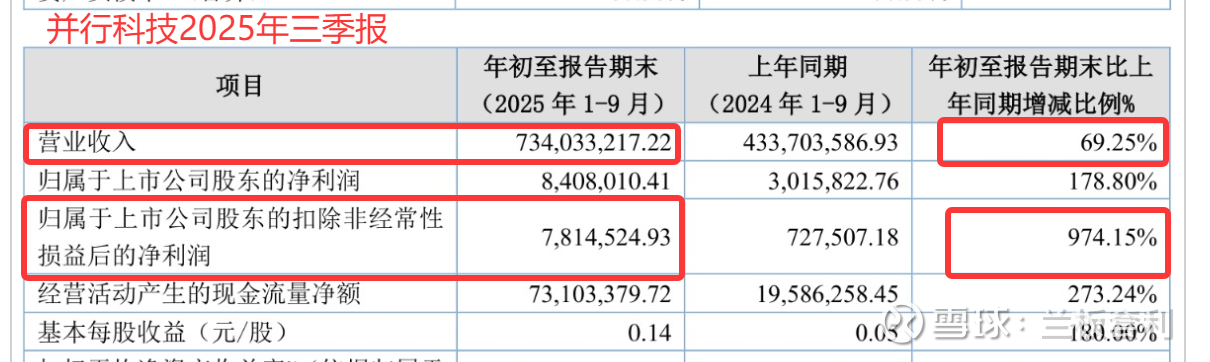

2025 年三季度,并行科技宛如一匹黑马,在算力服务市场中全力冲刺,交出了一份令人惊艳的业绩答卷。从营收数据来看,公司实现营业收入 7.34 亿元,这一数字相较于去年同期,犹如火箭般蹿升了 69.25% 。如此高的增速,在整个行业中都相当瞩目,反映出并行科技在市场拓展方面卓有成效,客户对其算力服务的需求持续攀升。

再聚焦到利润层面,扣非净利润达到 781.45 万元,而去年同期仅为 72.75 万元,同比增长幅度高达 9.74 倍,简直是一飞冲天!这些数据充分彰显了公司在盈利能力上的巨大提升,不仅成功摆脱了过去可能存在的盈利困境,还实现了跨越式发展。

深入剖析其业务结构,会发现算力服务业务是当之无愧的 “顶梁柱”,贡献了 4.42 亿元的营收,占总营收的 49.11%。其中,智算云业务更是表现亮眼,斩获 2.65 亿元营收,占比 29.42%,已然成为驱动业绩增长的核心引擎。智算云业务的迅猛发展,正是并行科技精准把握市场趋势,提前布局 AI 算力服务的有力证明,也再次印证了当下算力服务赛道的高景气度,市场对于智算能力的渴求正源源不断地转化为企业的营收与利润增长动力。

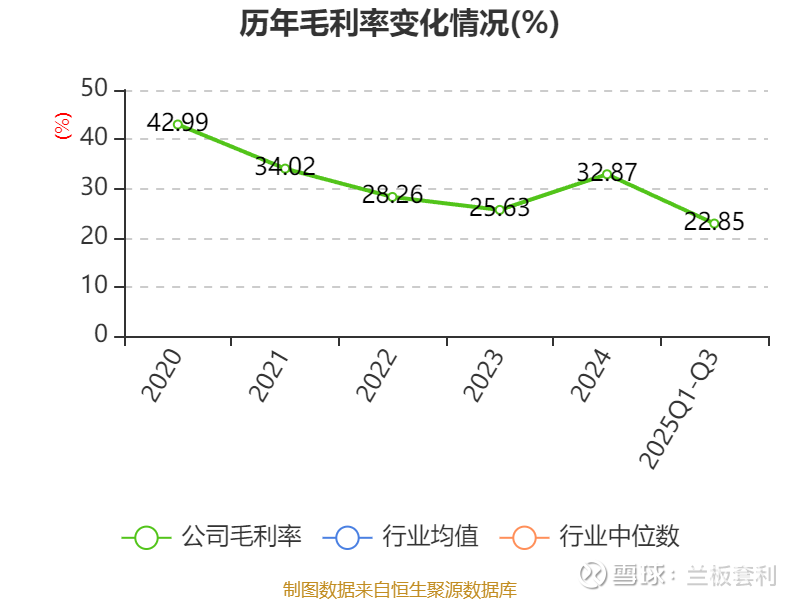

2.2 不容忽视的风险点:毛利率同比降 9.96%,低于行业均值

然而,在这份耀眼的成绩单背后,也隐藏着一些亟待关注的问题,毛利率的下滑便是其中最为突出的一个。2025 年三季度,并行科技的毛利率降至 22.85%,与去年同期 32.81% 的毛利率相比,大幅下滑了 9.96 个百分点,这就像是给高速行驶的业绩列车踩了一脚刹车。更令人担忧的是,这一毛利率水平显著低于行业 29.96% 的平均毛利率,意味着公司在成本控制与产品定价方面,相较于同行处于相对劣势地位。

与此同时,公司的资产负债率攀升至 80.36%,这一数字远超行业 38.93% 的均值,如同高悬的达摩克利斯之剑。高资产负债率表明公司在运营过程中承担着较重的债务负担,每一步发展都需背负着沉重的财务压力。一旦市场环境出现不利变化,如硬件采购成本因供应链紧张而大幅上升,或者市场竞争加剧导致算力服务价格被迫下降,并行科技的盈利空间将受到严重挤压,甚至可能面临资金链紧张的风险。所以,尽管目前营收与净利润增长态势良好,但毛利率下滑与高负债问题,犹如隐藏在暗处的礁石,时刻威胁着公司未来发展的航船,必须引起足够的重视与警惕 。

三、 底气何来?AI 算力风口 + 客户壁垒筑牢增长根基

3.1 行业风口:Token 消耗激增 300 倍,算力成 AI 发展核心瓶颈

在 AI 这场科技马拉松中,算力早已成为决定胜负的关键因素,并行科技的一系列动作,正是紧紧抓住了这一时代脉搏。当下,AI 行业正处于算力需求的井喷期,用 “疯狂” 来形容都不为过。日均 Token 消耗量就是最直观的体现,仅仅一年多的时间,它就像坐了火箭一样,增长幅度超过 300 倍 。这意味着什么呢?每一次 AI 模型的训练、每一次智能交互的响应,背后都需要海量的数据处理,而 Token 就是这些数据处理的最小单元,它的激增,直白地反映出 AI 对算力的渴求达到了前所未有的程度。

并行科技董事长陈健那句 “算力需求涨 10 万倍”,更是像一声惊雷,在行业内久久回荡。这绝非危言耸听,而是对未来趋势的精准预判。随着 AI 技术的不断迭代,从图像识别到自然语言处理,从自动驾驶到智能医疗,越来越多的领域开始依赖 AI,而这些应用无一不需要强大的算力作为支撑。比如训练一个大型的语言模型,可能需要消耗数以千万计的计算资源,推理阶段也需要实时、高速的算力保障流畅体验。在这样的大趋势下,算力资源变得愈发稀缺,谁掌握了充足的算力,谁就拿到了开启 AI 未来大门的钥匙。

并行科技此次豪掷 1.85 亿进行算力设备采购,无疑是顺势而为的明智之举。它精准地卡位在 AI 算力这个刚需赛道上,就像是在淘金热中提前占据了最富矿脉的位置。随着市场对算力需求的持续攀升,这些新增的算力资源将源源不断地转化为公司的业务收入与市场竞争力,为业绩的持续增长提供了强大的行业级支撑,也让并行科技在这场算力竞赛中,有了领先一步的底气 。

3.2 客户壁垒:1300 家机构覆盖,科研客户转化构筑护城河

除了精准把握行业风口,并行科技能够在算力服务市场中脱颖而出,还得益于其多年深耕所构筑的深厚客户壁垒。18 年的时间,在科技行业里不算短,并行科技就像一位耐心的工匠,一点点打磨着自己的客户版图,如今已然硕果累累。

公司的算力服务网络如同一张庞大而细密的网,覆盖了超过 1300 家机构 。这其中,有 600 余家企业,它们来自各行各业,从新兴的 AI 初创企业到传统的制造业巨头,都在借助并行科技的算力服务,加速自身的数字化转型与创新发展;400 余所高校则是知识创新的摇篮,并行科技为高校的科研项目提供算力支持,助力前沿学术研究不断突破;还有 300 余个科研机构,它们承担着国家重大科研任务,并行科技的算力服务成为了科研攻关的有力武器。

更值得一提的是,并行科技还构建了一条独特的 “科研团队 - 产业客户” 转化链条。多年来,公司为超过 5 万名教育科研类用户提供算力服务,这是一个庞大且繁杂的工作,许多大厂都因难以承受其压力而选择退出,但并行科技坚持了下来,而这也成为了它最宝贵的财富。当这些科研人员毕业后创业,或是进入企业担任技术骨干,他们自然会将并行科技的算力服务引入新的工作场景,从曾经的科研客户转变为产业客户,形成了一种稳固而持久的客户粘性。

在资源调度与场景适配方面,并行科技同样实力强劲。它拥有超 200 万 CPU 核心、5 万卡 GPU 的强大调度能力,这就像是一位经验丰富的交通指挥官,能够让每一个计算资源都在最合适的时间、最合适的位置发挥最大的作用。并且,公司的算力服务覆盖了 47 家智算中心、15 家超算中心,无论是大模型训练那种需要海量并行计算的场景,还是工业仿真对计算精度与稳定性要求极高的场景,并行科技都能精准适配,满足客户多样化的需求 。如此深厚的客户基础与强大的资源调度能力,共同构成了并行科技难以逾越的护城河,让它在算力租赁市场中站稳脚跟,也为此次大规模采购后的业务拓展,提供了坚实的客户保障,使其在抢占市场新高地的征程中,有了源源不断的动力与支撑。

四、 差异化破局:跳出 “堆卡” 思维,以价值交付抢占市场高地

4.1 核心竞争力:算力服务的本质是 “价值交付” 而非硬件堆砌

在算力租赁市场的激烈角逐中,并行科技之所以能脱颖而出,关键在于它精准地把握了算力服务的本质 ——“价值交付”,而非简单的硬件堆砌。这一理念贯穿于公司的整个运营体系,使其在众多竞争对手中开辟出一条独特的发展路径。

并行科技董事长陈健曾直言:“很多同行把精力放在‘堆卡’上,但这恰恰搞错了方向。” 在他看来,用户真正关心的并非 GPU、CPU 这些硬件本身,而是这些硬件能为他们带来的实际业务价值,是在算力支撑下跑通的应用、训练好的模型以及落地的业务成果 。这就好比人们租车,关注的是能否准时、舒适地抵达目的地,而不是车的发动机有多少个气缸、轮胎是什么品牌。

基于这样的认知,并行科技始终围绕 “让计算更简单” 的使命,打造全栈算力解决方案。用户来到并行科技的算力服务平台,仅需五分钟即可完成开户,随后便能轻松提交计算任务。而并行科技则化身 “全能管家”,从算力选型开始,就为用户精心谋划。它会综合考虑用户的业务类型、数据规模、预算成本等多方面因素,挑选出最适合的算力组合,确保每一分钱都花在刀刃上;在算力优化阶段,凭借专业的技术团队与多年积累的行业经验,对应用在算力上的运行性能进行深度优化,大幅提升计算效率;运维环节更是 24 小时在线,时刻保障算力系统的稳定运行,让用户无需为硬件故障、软件升级等问题操心 。

这种从 “卖硬件” 到 “卖服务” 的转型,带来的是高性价比与高易用性的完美融合。用户无需投入大量资金与精力去搭建、维护复杂的算力基础设施,就能享受到定制化的算力服务,真正实现了 “拎包入住”。高性价比让并行科技在价格敏感型客户中极具吸引力,而高易用性则牢牢黏住了那些追求高效、便捷的企业与科研机构。比如,一家初创的 AI 企业,可能没有足够的资金与技术人员去构建自己的算力中心,但通过并行科技的算力服务,它能快速启动大模型训练项目,将更多的资源投入到核心算法研发与业务拓展上,在市场竞争中赢得先机。这种以用户为中心的价值交付模式,构筑起并行科技深厚的护城河,成为其在算力租赁市场持续扩张的核心竞争力 。

4.2 政策加持:并行算网生态升级,助力东数西算战略落地

除了自身独特的服务理念与技术优势,并行科技在发展过程中还巧妙借助了政策东风,积极参与 “东数西算” 工程,通过 “并行算网” 算力生态升级,为自身发展开辟了更为广阔的空间。

“东数西算” 作为国家层面的重大战略布局,旨在通过构建全国一体化算力网络,将东部地区庞大的数据处理需求与西部地区丰富的能源资源、土地资源相结合,实现算力资源的优化配置。并行科技敏锐地捕捉到这一机遇,全力投入到 “并行算网” 的建设与升级中 。

在 “并行算网” 生态里,并行科技就像一位技艺高超的交通规划师,打通了全国算力资源调度的 “任督二脉”。它整合了分布在各地的算力节点,无论是东部发达城市的数据中心,还是西部新兴的算力集群,都被纳入这一庞大的网络之中。通过自主研发的智能调度系统,并行科技能够根据用户需求与各算力节点的实时状态,实现算力资源的动态分配与高效调度。当东部某企业有紧急的 AI 推理任务时,系统可以迅速调配西部空闲的算力资源,在保障任务高效完成的同时,还能降低成本,提高资源利用率 。

这一举措不仅契合了 “东数西算” 战略的核心要义,也为并行科技自身带来了诸多利好。从政策层面看,积极参与国家战略项目,让并行科技获得了更多政策支持与资源倾斜,在项目审批、资金扶持等方面都享受到了便利;从市场角度而言,“并行算网” 的规模化、集约化算力服务能力,使其在市场竞争中脱颖而出。它能够承接大规模、复杂的算力需求,无论是面向科研机构的长期超算任务,还是企业短期爆发的 AI 算力需求,并行科技都能凭借强大的算网生态从容应对,进一步巩固了其在算力租赁市场的地位 。通过与 “东数西算” 战略的深度绑定,并行科技成功避开了同质化竞争的红海,以差异化发展路径,向着算力租赁市场新高地大步迈进,成为行业内政策与市场协同发展的典范。

结尾:展望与思考

1.85 亿算力采购 + 三季度业绩暴增,并行科技在 AI 算力租赁赛道的布局决心可见一斑。但毛利率下滑、高负债等问题,考验着公司的成本控制与风险应对能力。未来随着 AI 算力需求持续释放,若能持续强化 “价值交付” 的核心优势,并行科技有望在算力租赁这片蓝海市场中占据更大份额,其后续业绩表现与战略落地值得持续关注。