水晶光电——解码全球滤光片龙头的低债高增长密码

引言:光学元件行业的冰火两重天

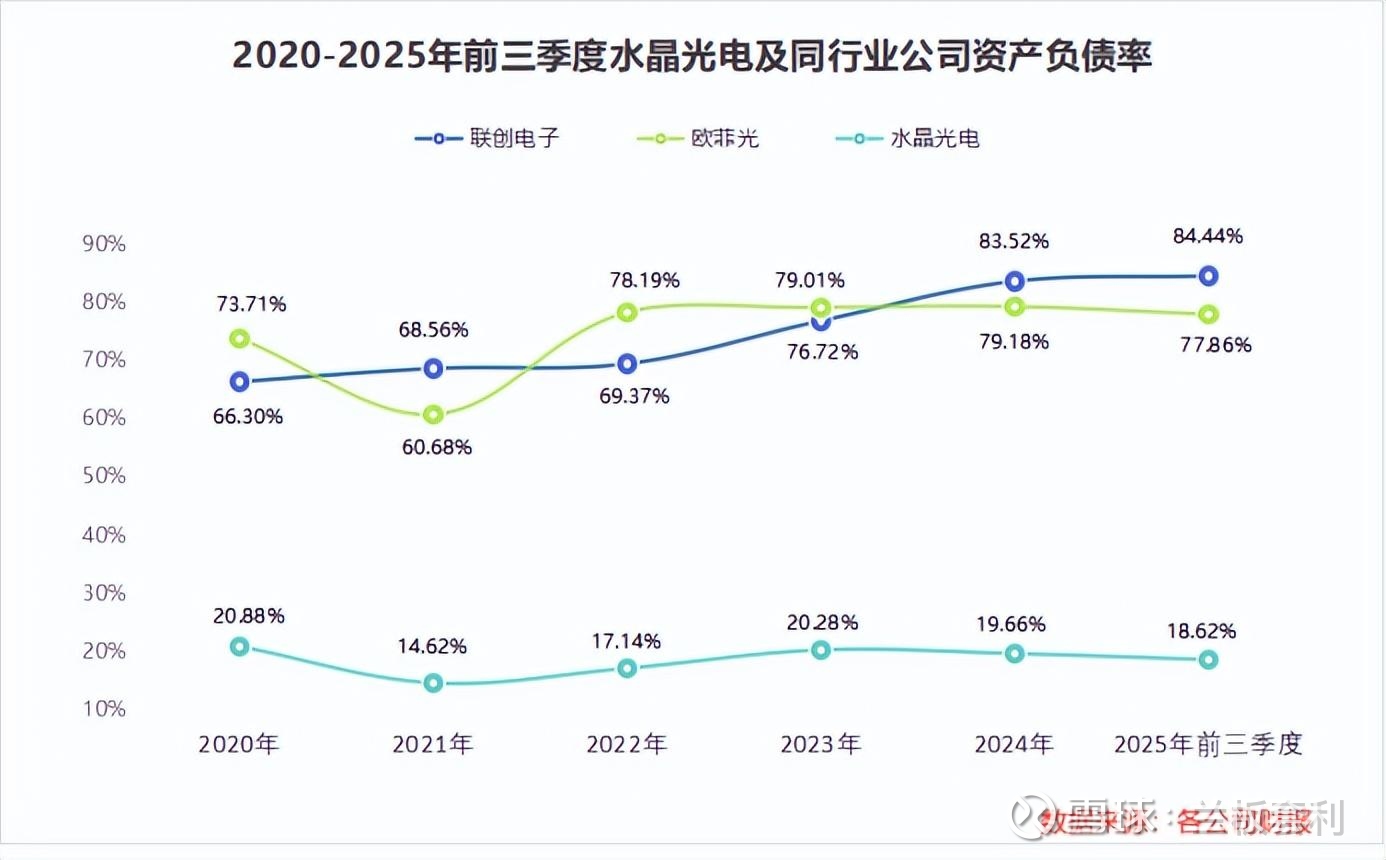

2025 前三季度行业负债对比:同行承压,水晶独树一帜

在 2025 年前三季度的光学元件行业,一场激烈的 “负债风暴” 正席卷而来,众多企业深陷高额债务的泥沼,经营压力与日俱增。联创电子长短期借款合计高达 66.4 亿元,欧菲光也背负着 37.7 亿元的借款,这些巨额负债如同沉重的枷锁,严重拖累了企业的发展步伐。高额的利息支出压缩了利润空间,使得企业在研发投入、市场拓展等方面捉襟见肘,甚至面临资金链断裂的风险,在市场竞争中愈发艰难。

就在同行们为债务焦头烂额时,水晶光电却宛如一股清流,走出了一条截然不同的发展道路。同期,水晶光电长期借款为 0,短期借款仅 9000 万元,资产负债率低至 18.62%,远低于行业平均的 36.11% 。这一数据对比,仿佛是行业寒冬中的一道温暖曙光,凸显出水晶光电稳健的财务状况,也让市场对其独特的经营模式充满好奇。那么,在同行依赖大额借款的背景下,水晶光电究竟是如何做到 “轻负债” 运营的?它又凭借哪些独特优势,在竞争激烈的光学元件行业中脱颖而出,实现业绩的稳健增长?

一、财务底气:低负债 + 高现金流,筑牢抗风险护城河

1.1 资产负债结构:逆势走低,偿债能力行业领先

在 2023 - 2025 年前三季度期间,水晶光电的资产负债率宛如一条平稳下行的曲线,从 20.28% 逐步降至 18.62% ,这一数据在光学元件行业中显得尤为亮眼。与之形成鲜明对比的是,联创电子和欧菲光等高负债企业,资产负债率长期处于高位,沉重的债务负担让它们在市场竞争中步履维艰。

水晶光电低资产负债率的背后,是其稳健经营策略的体现。公司在业务扩张过程中,始终保持着谨慎的态度,合理控制债务规模,避免过度借贷带来的财务风险。2025 年前三季度,水晶光电营收达 51.23 亿元,在行业 26 家公司中排名第三;净利润 9.88 亿元,位居行业第一;毛利率为 31.74%,高于行业平均的 26.98% 。这一系列数据表明,水晶光电不仅在营收和利润上表现出色,还通过有效的成本控制和产品结构优化,提升了自身的盈利能力,进一步增强了偿债能力,为公司的可持续发展奠定了坚实基础。

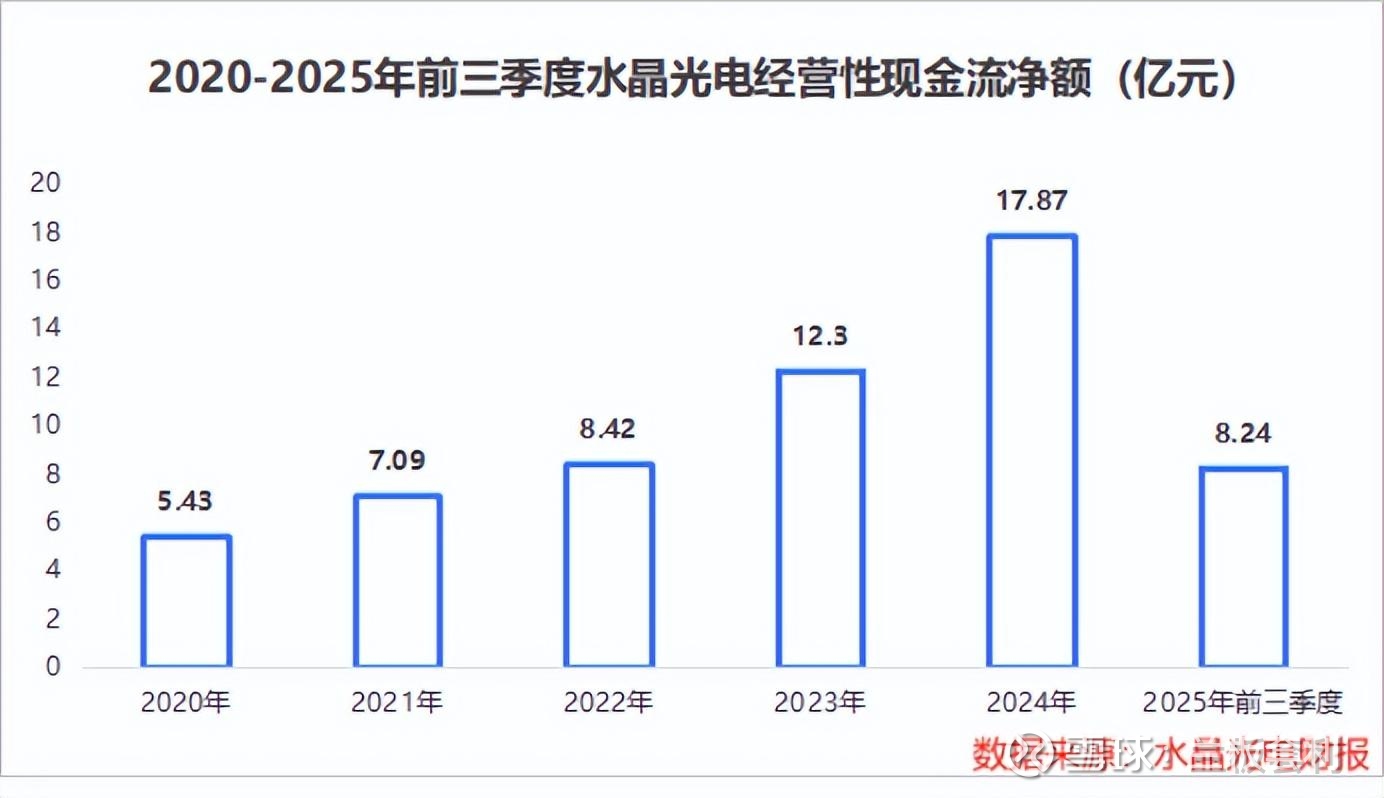

1.2 现金流引擎:五年增长 150%,利润不是 “纸面富贵”

现金流,作为企业经营的 “血液”,其重要性不言而喻。在 2020 - 2024 年这五年间,水晶光电的经营性现金流净额从 5.43 亿元一路飙升至 17.87 亿元,增幅超过 150% ,2025 年前三季度该指标也达到了 8.24 亿元,展现出强大的现金获取能力。

更值得关注的是,近五年水晶光电的净现比始终大于 1,这意味着公司每实现一元的净利润,都能实实在在地转化为现金流入,利润并非 “纸面富贵”。充沛的现金流使得水晶光电无需依赖大额借款来维持运营和发展,得以实现 “零长期借款” 的轻负债运营模式。这种模式不仅降低了财务费用,还让公司在面对市场波动和经济不确定性时,拥有更强的抗风险能力,能够更加从容地进行战略布局和业务拓展 。

二、核心支柱:双王牌产品称霸全球,夯实营收基本盘

2.1 红外截止滤光片:市占率全球第一,产销量超 30%

水晶光电的发展历程,犹如一部波澜壮阔的商业传奇,而红外截止滤光片便是这部传奇的开篇之作。2002 年,公司以光学低通滤波器切入安防监控领域,敏锐捕捉到市场需求,凭借在精密光学镀膜领域的深厚积累,迅速在行业崭露头角。2005 年,水晶光电成功成为索尼在国内的独家供应商,将红外截止滤光片成功推入国际手机供应链,就此在消费电子光学领域站稳脚跟,开启了辉煌征程。

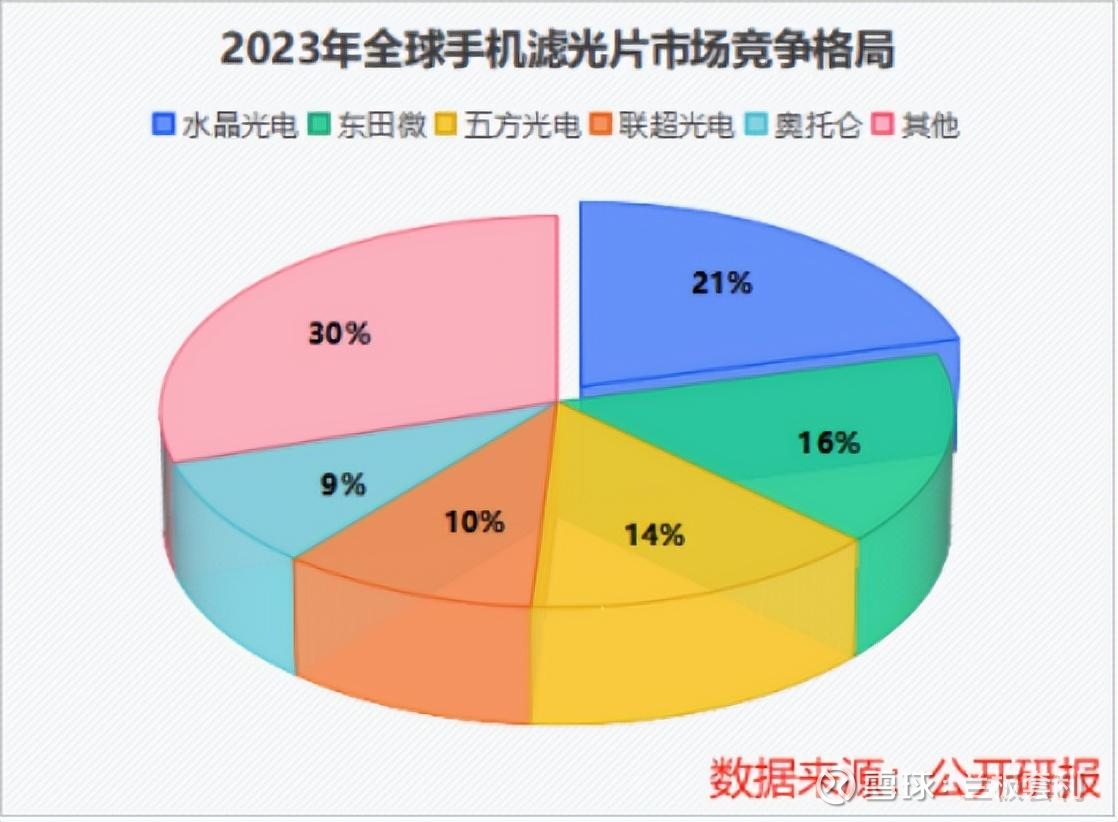

历经多年技术沉淀与市场深耕,水晶光电在红外截止滤光片领域一骑绝尘。目前,其产能位居全球首位,产销量占全球的 30% 以上,成为当之无愧的行业霸主。2023 年,公司以 21% 的市占率登顶全球手机滤光片市场榜首,这一成绩不仅是对水晶光电技术实力的高度认可,更是打破了日本企业长达二十年的垄断格局,为中国光学产业扬眉吐气。

水晶光电红外截止滤光片的卓越性能,源自其不断创新的技术。公司采用纳米级镀膜技术,实现了可见光透过率高达 99.8%,让色彩还原更加真实生动;红外截止精度更是达到 ±2 纳米,有效消除红外光对成像的干扰,确保成像清晰纯净。这些顶尖技术指标,使水晶光电成为苹果、三星、华为等众多高端消费电子品牌的核心供应商。在全球每 4 部手机中,就有 1 部搭载了水晶光电的红外截止滤光片,这一数据彰显了其在行业内的强大影响力和广泛市场覆盖。

多年来,红外截止滤光片一直是水晶光电营收与利润的稳定来源。随着智能手机市场的持续增长以及摄像头技术的不断升级,对高品质红外截止滤光片的需求也水涨船高。水晶光电凭借其领先的技术、庞大的产能和优质的产品,充分享受行业发展红利,为公司的稳健发展奠定了坚实基础 。

2.2 微棱镜技术:全球首家量产,打开高端手机增长空间

在光学成像领域,微棱镜技术堪称一项革命性突破,它为智能手机实现高倍光学变焦提供了关键解决方案。传统光学变焦技术受限于手机厚度,难以实现高倍变焦,而微棱镜通过巧妙的光路折叠原理,让镜头在不增加手机厚度的前提下,实现了高倍变焦,极大提升了手机拍照的光学性能,满足了消费者对手机摄影日益增长的需求。

水晶光电早在数年前就洞察到微棱镜技术的巨大潜力,提前布局,投入大量资源进行研发。经过上千个日夜的艰苦攻关,公司的研发团队克服了重重技术难题,终于在 2023 年取得重大突破,成为全球首家实现四重反射棱镜量产的企业。这一成就震惊了整个光学行业,标志着水晶光电在微棱镜技术领域达到了世界领先水平。

凭借领先的微棱镜技术,水晶光电成功打入高端手机供应链,成为苹果等旗舰机型的重要合作伙伴。在 iPhone 18 Pro 等机型中,水晶光电的微棱镜产品发挥着关键作用,助力手机实现了卓越的拍照效果,赢得了消费者的广泛赞誉。随着苹果将潜望式长焦技术进一步下沉至更多机型,水晶光电的微棱镜出货量有望持续攀升,为公司带来丰厚的收益 。

从市场趋势来看,国内潜望式摄像头出货量呈现出迅猛增长的态势,从 2024 年的 4600 万颗预计将增至 2026 年的 8000 万颗 。这一增长趋势为水晶光电的微棱镜产品带来了广阔的市场空间,有望成为公司未来营收增长的强劲引擎。随着市场需求的不断释放,水晶光电将进一步扩大生产规模,优化产品性能,巩固其在微棱镜市场的领先地位,持续为公司创造更大的价值 。

三、研发驱动:近翻倍投入筑壁垒,技术转化赋能多赛道

3.1 研发投入:五年近乎翻倍,费用率稳居 6% 以上

在光学元件行业,技术创新就是企业发展的生命线,水晶光电深谙这一道理,始终将研发视为公司发展的核心驱动力。从 2020 年到 2024 年,公司在研发上的投入堪称 “豪掷千金”,研发费用从 2.09 亿元一路飙升至 4.08 亿元,近乎翻倍增长 ,年均研发费用率更是高达 7.07%,这一比例远超同行欧菲光(5.78%)、联创电子(4.35%)等,充分彰显了水晶光电对技术创新的坚定决心和高度重视 。

2022 - 2024 年这三年间,水晶光电累计研发投入达 11.65 亿元,如此巨额的投入并非盲目之举,而是有着明确的战略方向。公司聚焦于光学薄膜、半导体光学、精密光学加工等核心技术领域,全力攻克技术难题,力求在关键技术上实现突破 。

在这一过程中,公司的研发团队不断探索创新,取得了丰硕的成果。截至目前,水晶光电已累计持有国内外有效专利 525 项,这些专利是公司技术实力的有力证明,也是其在市场竞争中筑起的坚固技术壁垒。在微棱镜技术研发过程中,面对光路折叠设计、材料选择、精密制造工艺等一系列难题,水晶光电的研发团队日夜攻坚,经过上千次的实验和优化,最终成功实现技术突破,获得了多项关键专利,为产品的量产和市场推广奠定了坚实基础 。

研发投入不仅为水晶光电带来了技术上的领先优势,更为产品创新提供了源源不断的动力。2022 - 2024 年期间,公司成功转化出 37 款新品,涵盖了从消费电子到车载、AR 等多个领域,满足了不同市场和客户的需求。这些新品凭借其先进的技术和卓越的性能,迅速在市场中崭露头角,为公司赢得了更多的市场份额和商业机会 。

3.2 研发转化:从消费电子到车载、AR,多领域开花结果

水晶光电在研发上的巨大投入,如同播下的一颗颗希望种子,在各个领域生根发芽、开花结果,精准转化为强大的市场竞争力 。

在消费电子领域,研发投入是水晶光电保持滤光片、微棱镜市占率领先的关键密码。以红外截止滤光片为例,公司持续投入研发资源,不断优化纳米级镀膜技术,使得产品的可见光透过率从最初的 99% 提升至 99.8%,红外截止精度从 ±5 纳米提高到 ±2 纳米 。这些看似微小的技术提升,却极大地改善了摄像头的成像质量,让画面更加清晰、色彩更加逼真,从而巩固了其在全球滤光片市场的霸主地位。在微棱镜方面,公司通过研发实现了工艺创新,将产品的良品率从 80% 提高到 95% 以上,同时降低了生产成本,使得微棱镜产品在高端手机市场更具竞争力,成功打入苹果等顶级客户供应链 。

在车载电子领域,水晶光电凭借在光学技术上的深厚积累和持续研发,成功开辟出一片新天地。公司的 AR-HUD 产品便是研发成果的杰出代表,该产品采用自由曲面镜片 + 光波导技术,实现了光机体积缩小至传统方案的 1/3,成本降低 50%,投影距离延伸至 10 米以上 。这些优势让水晶光电的 AR-HUD 产品在市场上脱颖而出,受到众多车企的青睐。2024 年,公司 HUD 出货量近 30 万台,成功斩获比亚迪、吉利等国内外十余项重点项目定点;2025 年 1 - 4 月,在国内 AR-HUD 市场上,水晶光电以 5.25 万套的装机量和 19% 的市场份额位列国产供应商第三位,仅次于华阳集团和泽景电子,成为国产 AR-HUD 领域的领军企业之一 。

随着 AR/AI 眼镜市场的兴起,水晶光电早早布局,聚焦反射光波导技术,将其列为 “一号工程”。经过多年的研发攻关,公司已成功打通核心工艺,建成初步 NPI 产线,正在加速突破反射光波导的全球性量产难题 。在衍射光波导技术方面,水晶光电与北美光波导巨头 Digilens 公司紧密合作,已实现小批量商业级应用出货,并通过子公司晶特光学为衍射光波导提供基础玻璃晶圆材料,不断深化在衍射光波导产业链的布局 。2025 年,全球 AI 眼镜产业快速发展,小米、雷鸟、Rokid 等头部玩家加速入局,推动产业落地。水晶光电凭借其在光波导技术上的领先优势,有望在这一新兴市场中抢占先机,成为未来增长的重要引擎 。

四、未来布局:押注车载与 AR 新赛道,打开第二增长曲线

4.1 车载光学:HUD + 激光雷达,构建产品矩阵破局内卷

在智能汽车飞速发展的时代,车载光学成为了各大企业竞相角逐的热门赛道。水晶光电凭借敏锐的市场洞察力,早早布局车载光学领域,构建起了以 “HUD + 激光雷达 + 核心光学元件” 为核心的产品矩阵,在激烈的市场竞争中脱颖而出,成功开辟出第二增长曲线。

水晶光电的 AR-HUD 产品,无疑是其在车载光学领域的一张王牌。2025 年 1 - 8 月,水晶光电在国内乘用车前装 AR-HUD 市场份额高达 22.95%,仅次于华为,位居第二 ,展现出强大的市场竞争力。这一成绩的背后,是水晶光电多年来在技术研发上的不懈努力。公司采用自由曲面镜片 + 光波导技术,实现了光机体积缩小至传统方案的 1/3,成本降低 50%,投影距离延伸至 10 米以上 。这些技术优势不仅提升了产品性能,还降低了成本,使得水晶光电在市场竞争中占据了有利地位。

面对车载 HUD 市场日益激烈的价格内卷压力,水晶光电通过平台化运作,不断优化产品设计和生产流程,实现了产品的标准化和通用化,从而降低了客户的采购成本。公司还积极拓展海外市场,与捷豹路虎等国际知名车企建立合作关系,成功斩获捷豹路虎 6 亿元订单 。海外客户的毛利率相对较高,这将有助于提升水晶光电的整体盈利水平,进一步增强其在车载光学市场的竞争力。

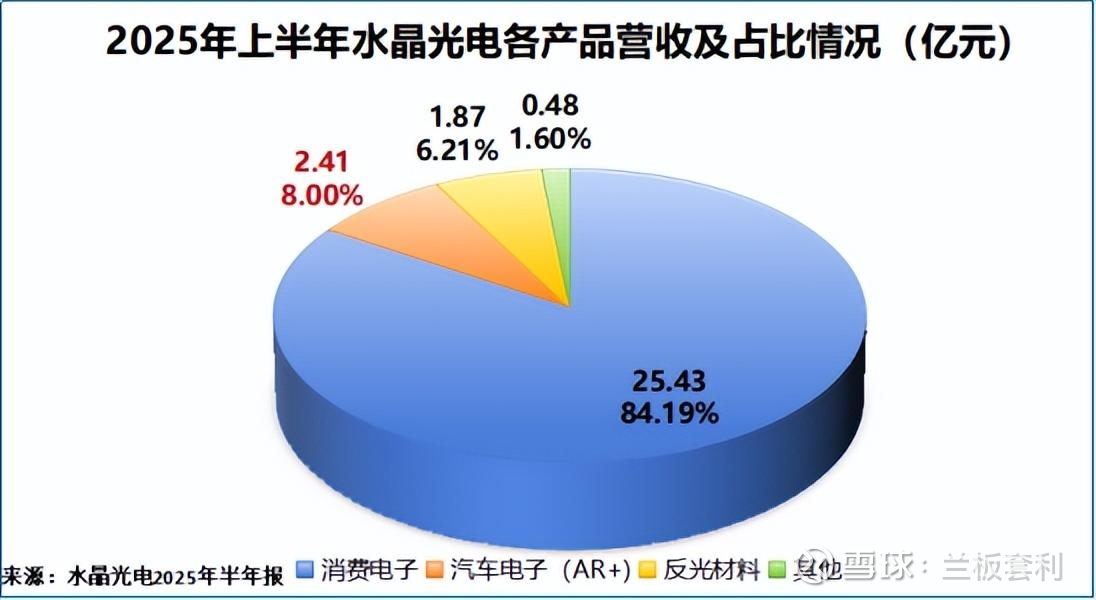

2025 年上半年,水晶光电汽车电子产品营收达 2.41 亿元,同比增长 79.07%,营收占比提升至 8% ;毛利率更是同比翻倍,从 8.45% 提升至 25.24% 。随着智能汽车渗透率的不断提升,市场对车载光学产品的需求也将持续增长。水晶光电凭借其领先的技术、丰富的产品矩阵和优质的客户资源,有望充分受益于行业发展红利,在车载光学领域实现更大的突破,为公司的业绩增长注入强劲动力 。

4.2 AR/AI 眼镜:收购 + 技术卡位,剑指全球显示解决方案龙头

随着 AI 技术的飞速发展,AR/AI 眼镜作为下一代智能终端的潜力逐渐显现,成为了科技行业的新风口。水晶光电紧紧抓住这一历史机遇,通过收购和技术卡位,全力布局 AR/AI 眼镜领域,剑指全球显示解决方案龙头宝座。

2025 年 3 月,水晶光电斥资 3.24 亿元收购埃科思 95.6% 股权,这一收购行动在业内引起了广泛关注。埃科思在 3D 视觉感知技术领域拥有深厚的技术积累和丰富的专利储备,此次收购让水晶光电一举补全了 3D 视觉感知技术短板,与自身的光波导技术形成了 “显示 + 感知” 双引擎驱动的技术优势 。这不仅增强了水晶光电在 AR/AI 眼镜领域的技术实力,更为其构建一体化解决方案奠定了坚实基础。

在技术研发方面,水晶光电将反射光波导技术列为 “一号工程”,投入大量资源进行攻关。目前,公司已成功打通核心工艺,建成初步 NPI 产线,正在加速突破反射光波导的全球性量产难题,良率已超 80% 。在衍射光波导技术上,水晶光电与北美光波导巨头 Digilens 公司紧密合作,已实现小批量商业级应用出货,并通过子公司晶特光学为衍射光波导提供基础玻璃晶圆材料,不断深化在衍射光波导产业链的布局 。

产能布局上,水晶光电同样动作频频。2025 年第二季度,嘉兴光波导工厂正式投产,年产能达 200 万片 ,为公司在 AR/AI 眼镜市场的大规模供货提供了有力保障。公司凭借领先的技术和充足的产能,成功承接小米 20 万台 AI 眼镜光学模组订单,成为雷鸟创新等品牌的光波导方案供应商,还为微软 Hololens 供应核心模组,市占率超 30% ,在 AR/AI 眼镜市场的影响力与日俱增。

从市场前景来看,券商预测,若水晶光电能成功拿下全球 20% 的 AR 光学市场份额,将为公司新增百亿级营收空间 。随着 AI 技术的不断进步和应用场景的日益丰富,AR/AI 眼镜市场有望迎来爆发式增长。水晶光电凭借其前瞻性的战略布局、强大的技术实力和高效的产能,有望在这一新兴市场中抢占先机,成为全球 AR 显示解决方案的领军企业,开启公司发展的新篇章 。

结语:光学龙头的进阶之路,光改变世界的长期主义

从全球滤光片龙头到车载光学、AR 赛道的布局者,水晶光电的发展历程,是一部在光学领域不断深耕、创新与突破的奋斗史。在行业深陷高负债困局之时,水晶光电凭借低负债、高现金流、强研发的组合拳,实现了稳健增长,走出了一条独具特色的发展道路。

水晶光电的成功,印证了 “真正的创新不是追逐风口,而是用基础光学重构技术范式” 的长期主义逻辑。公司扎根光学领域二十余载,专注于核心技术研发,不断夯实技术壁垒,凭借深厚的技术积累实现了从核心产品到新赛道的拓展,在多个领域取得了领先地位。

展望未来,随着 AI 眼镜、智能汽车等新场景的落地,光学技术将迎来更广阔的应用空间。这家扎根台州的光学企业,有望凭借其领先的技术、稳健的财务和前瞻性的战略布局,在光场时代续写新的篇章,为全球光学产业的发展贡献更多中国智慧与力量 。