锡价狂飙,三大巨头争霸

一、 开年暴击:沪锡突破 45 万 / 吨,锡价牛市的底层逻辑

1.1 价格新高:21% 涨幅背后的行情复盘

2026 年的开年,金融市场就给大家带来了一个大惊喜,锡价开启了疯狂的暴涨模式 。在 1 月 27 日,SHFE 沪锡价格像是被点燃的火箭,一举突破了 45 万元 / 吨的大关,开年累计涨幅超 21%。这一涨势,直接让锡价成为了工业金属中的领涨先锋,在市场上出尽了风头。

回顾这波行情,锡价的上涨其实并非一蹴而就。早在 2025 年 6 月,锡价就像一个悄悄积蓄力量的运动员,开始显露出上涨的迹象。到了同年 11 月,沪锡更是一路攀升至 32.37 万元 / 吨,创下了近三年以来的新高 。锡作为一种兼具稀缺性与战略性属性的金属,其价格的每一次波动都牵动着市场参与者的心,而此次价格的狂飙突进,更是让整个市场为之沸腾。

1.2 供需剪刀差:锡价狂飙的核心推手

锡价为何会如此疯狂地上涨?其核心原因就在于供需两端的剧烈失衡。

先看供给端,全球锡探明储量仅 420 万吨,储采比更是低至 16 年,和稀土、铜等金属相比,简直是小巫见大巫 。我国的锡储量也不容乐观,从 2000 年的 350 万吨一路降至 2024 年的 100 万吨,产量也随之同步下滑。而在海外,缅甸、印尼、刚果等主要产锡国家,也因为自然灾害、政策管控等一系列因素,供应出现了严重的收缩。就像一场突如其来的暴风雨,打乱了锡供应的节奏。

再把目光转向需求端,锡作为半导体先进封装的关键焊料,85% 的需求都来自电子行业 。在这个 AI 算力与新能源产业爆发的时代,高端 AI 服务器的用锡量高达普通服务器的 10 倍,这就像是一个无底洞,不断吞噬着锡的供应,进一步放大了刚性需求缺口 。一边是供应的节节败退,一边是需求的高歌猛进,供需之间的巨大剪刀差,就像是一双无形的大手,将锡价不断推向高处。

二、 寡头格局:三家企业瓜分超 80% 国内锡矿份额

锡价红利的最大受益者,是掌控国内锡矿命脉的三家龙头企业 —— 兴业银锡、华锡有色、锡业股份。2024 年我国锡储量约 100 万吨,三家企业合计占据超 80% 的供给份额,近乎形成垄断格局 。在资源稀缺性凸显的背景下,三家企业凭借差异化的产业链布局,上演了一场戴维斯双击的好戏,其业务模式的差异,也造就了截然不同的护城河与财务表现。

三、 赛道分化:上游截流 vs 全链布局,三巨头护城河大比拼

3.1 兴业银锡:纯上游 “矿霸”,51.67% 毛利率的暴利密码

在这场锡业巨头的争霸赛中,兴业银锡就像是一个独霸一方的 “矿霸”,专注于上游矿产采选,凭借着独特的优势,在市场中占据了一席之地。

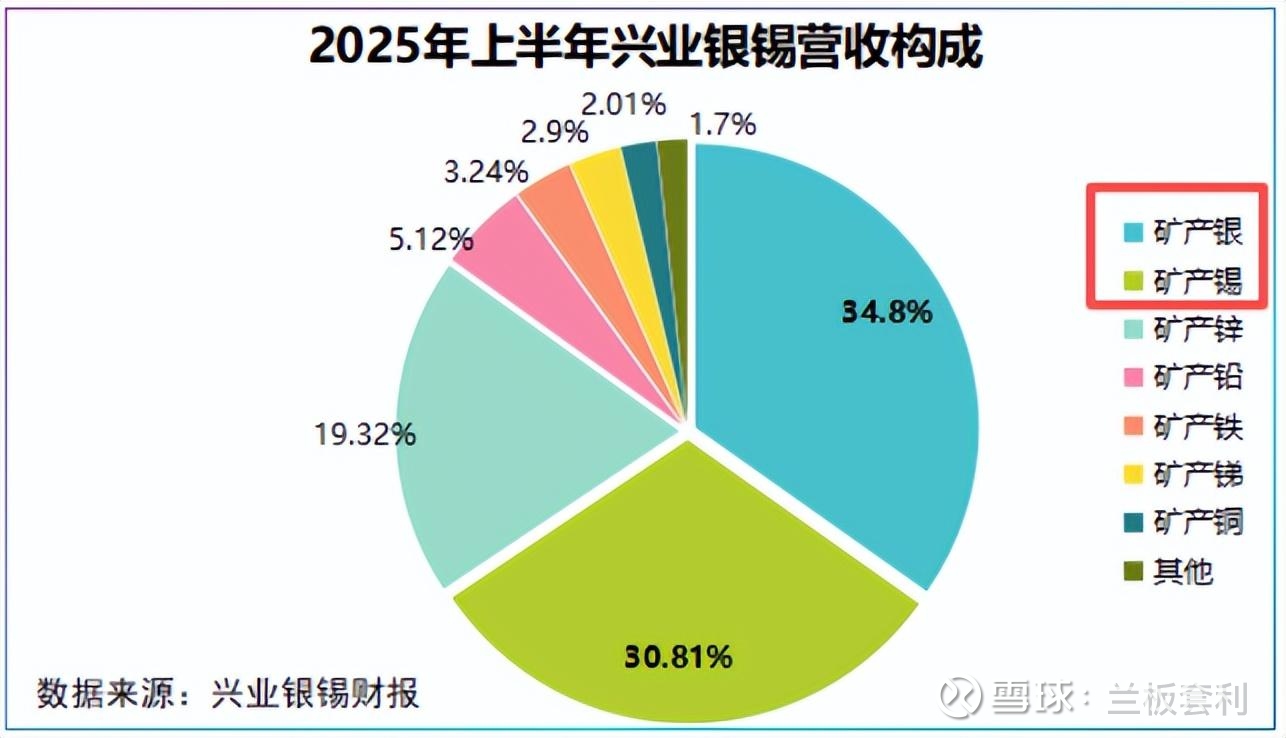

兴业银锡是三家企业中唯一的民营企业 ,其 99% 的业绩都来自矿产采选,是个不折不扣的纯粹上游资源开采商。公司的底气来自于其坐拥的内蒙古优质矿产,这些矿产就像是一座巨大的宝藏,为兴业银锡的发展提供了源源不断的动力 。通过一系列精彩的并购动作,兴业银锡成功纳入宇邦矿业(亚洲第一大单体银矿)和大西洋锡业,形成了银锡双核业务结构 。到了 2025 年上半年,矿产银、锡营收占比分别达到了 34.8%、30.81%,成为了公司营收的两大支柱 。

兴业银锡之所以能在毛利率上一骑绝尘,达到 2020 - 2024 年年均毛利率 51.67% 的惊人水平,超华锡有色 24 个百分点、超锡业股份 42 个百分点,2024 年矿产锡毛利率更是高达 72.5% ,其关键就在于它直接销售精矿,不涉足中游加工环节。这就好比一个人直接把原材料卖出去,省去了中间加工的成本和麻烦,自然利润就高了。这种轻资产运营模式,让兴业银锡免受中游加工环节的成本挤压,得以将更多的利润收入囊中 。

3.2 华锡有色:锡锑双轮驱动,国企平台的业绩安全垫

华锡有色的发展路径与兴业银锡截然不同,它选择了一条扎根上游、延伸中游的发展道路,就像一棵大树,根系深深扎在上游资源的土壤里,同时又向上生长,拓展到中游加工领域 。

作为广西唯一的国有锡业上市公司,华锡有色拥有得天独厚的资源优势,坐拥亚洲最大锡多金属矿选矿基地,保有矿石资源量超 8900 万吨 。这些丰富的资源储备,就像是华锡有色的坚固基石,为其发展提供了坚实的保障 。华锡有色的核心优势在于其独特的锡锑双业务模式,这种模式就像是一辆双轮驱动的汽车,锡需求与半导体紧密绑定,锑需求则关联着光伏阻燃剂,两者的价格波动相互补充 。在 2023 - 2024 年,华锡有色的净利润连续两年增幅超 60%,这一成绩的背后,锡锑双轮驱动模式功不可没 。

2026 年 1 月,华锡有色迎来了一个重大利好消息,其实控人整合股权成立广西关键金属集团 。这一举措就像是给华锡有色注入了一剂强心针,后续有望承接省内资源注入,进一步夯实其资源壁垒 。随着资源的不断丰富和业务的持续拓展,华锡有色在锡业市场中的地位也将愈发稳固 。

3.3 锡业股份:全产业链王者,467 亿营收的规模碾压

锡业股份在这场竞争中则像是一位站在食物链顶端的王者,凭借着全产业链布局,展现出了强大的规模优势和市场掌控力 。

锡业股份是全球唯一集探、采、选、冶、深加工及供应链于一体的全产业链龙头,也是我国唯一的锡全产业链上市公司 。自 2005 年起,锡业股份的锡产销量就一直稳居全球第一,2024 年其国内市占率达到 47.98%、全球市占率为 25.03% 。这些傲人的数据,无不彰显着锡业股份在锡业市场中的霸主地位 。

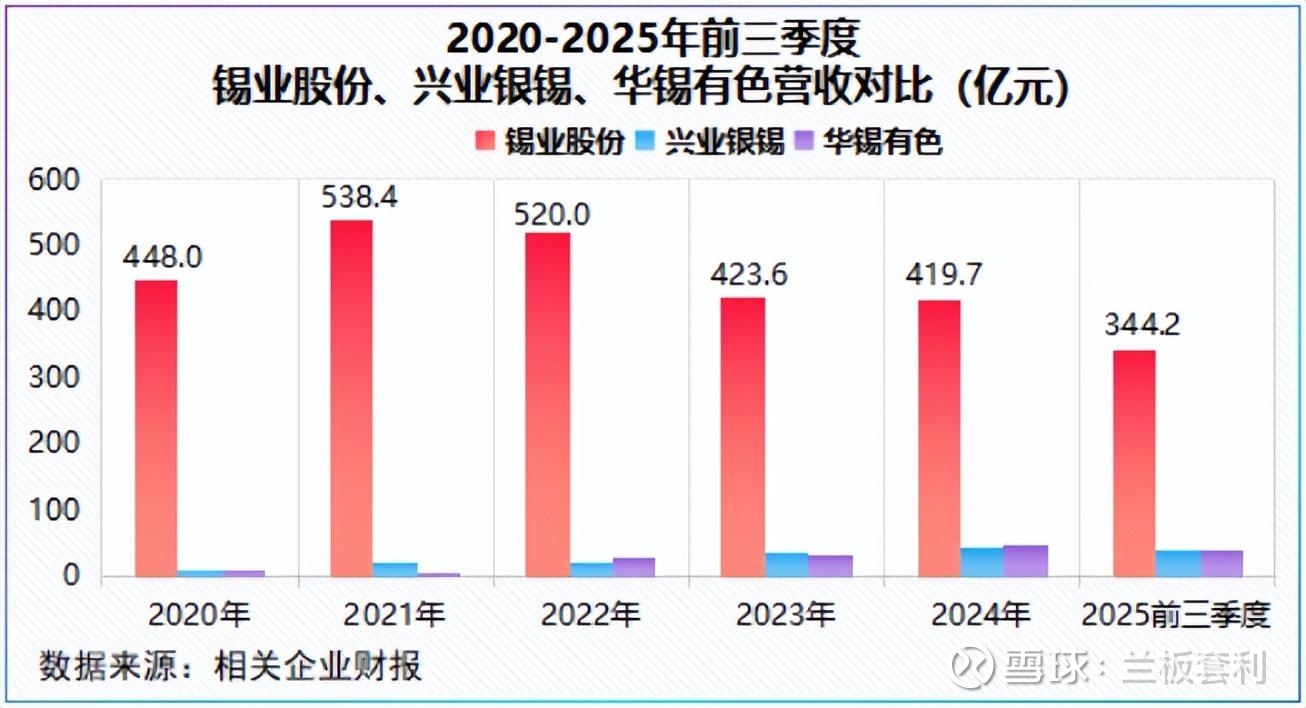

全产业链布局让锡业股份掌握了市场的话语权,从上游的矿产勘探开采,到中游的冶炼加工,再到下游的产品销售,锡业股份都能做到游刃有余 。这种一体化的运营模式,使得锡业股份能够在各个环节实现协同发展,降低成本,提高效率 。凭借着全产业链布局带来的规模优势,锡业股份在 2020 - 2024 年年均营收约 467 亿元,这个数字约是华锡有色(24 亿元)、兴业银锡(26 亿元)的 18 倍 。如此巨大的营收差距,充分体现了锡业股份在规模上的碾压能力 。

四、 戴维斯双击:不同赛道的投资价值拆解

4.1 财务对比:毛利率与营收的冰火两重天

产业链布局的差异,就像是一只无形的手,直接塑造了三家企业截然不同的财务表现,形成了毛利率与营收的冰火两重天。

兴业银锡专注于上游,就像一个专注于开采宝藏的掘金者,凭借着高毛利率在市场中脱颖而出 。2020 - 2024 年,其年均毛利率超 50%,这个数字就像是一座难以逾越的高山,远超行业平均水平 。其毛利率如此之高的原因,就在于它的轻资产运营模式,直接销售精矿,不涉足中游加工环节,这使得它能够避免中游加工环节的成本挤压,将更多的利润收入囊中 。

锡业股份则凭借全产业链的规模优势,在营收体量上一骑绝尘 。然而,锡业股份的毛利率却受到中游加工环节的拖累,远低于兴业银锡 。这是因为中游加工环节需要投入大量的成本,包括原材料采购、生产设备维护、人工成本等,这些成本的增加使得锡业股份的毛利率难以提升 。

华锡有色则巧妙地在两者之间找到了平衡 。它依托锡锑双轮驱动的业务模式,实现了毛利率与营收的平衡增长 。其毛利率虽然不及兴业银锡,但也保持在一个较为可观的水平;营收虽然无法与锡业股份相媲美,但也呈现出稳定增长的态势 。这种平衡增长的模式,使得华锡有色的业绩稳定性更强,就像一艘在波涛汹涌的大海中平稳航行的船只 。

4.2 投资逻辑:谁是锡价牛市的最优解?

对于投资者来说,选择投资哪家企业,就像是在一场激烈的赛马比赛中挑选冠军马,需要综合考虑各种因素,因为这三家企业分别对应着三种不同的投资逻辑 。

兴业银锡就像是一匹爆发力极强的短跑马,适合那些追求高利润弹性的投资者 。其纯上游模式使得它对锡价的敏感度最高,就像一个对温度变化极其敏感的温度计 。一旦锡价上涨,资源涨价的红利就会直接转化为利润,让投资者获得丰厚的回报 。这种投资逻辑就像是一场刺激的冒险,虽然伴随着一定的风险,但也充满了无限的可能 。

华锡有色则像是一匹耐力十足的长跑马,其核心看点在于国企改革与资源注入预期 。作为广西唯一的国有锡业上市公司,华锡有色拥有强大的国企背景和资源优势 。随着国企改革的深入推进和资源注入的预期增强,华锡有色的发展潜力巨大 。其锡锑双业务模式也为其业绩构建了一个安全垫,就像一个坚固的盾牌,能够抵御市场波动带来的风险 。这种投资逻辑适合那些追求稳健收益的投资者,他们更看重企业的长期发展潜力和稳定性 。

锡业股份则是当之无愧的全能冠军马,作为全产业链龙头,它是布局锡板块的 “压舱石” 。其规模优势与市场话语权使得它在行业周期中具备更强的抗风险能力,就像一座坚固的堡垒,能够抵御各种市场风险的冲击 。无论市场如何波动,锡业股份都能凭借其强大的实力保持稳定的发展 。这种投资逻辑适合那些追求长期价值的投资者,他们更看重企业的长期稳定增长和市场地位 。