信维通信的转型阵痛与卫星赛道突围战

一、 业绩过山车:从高光时刻到企稳徘徊的五年轨迹

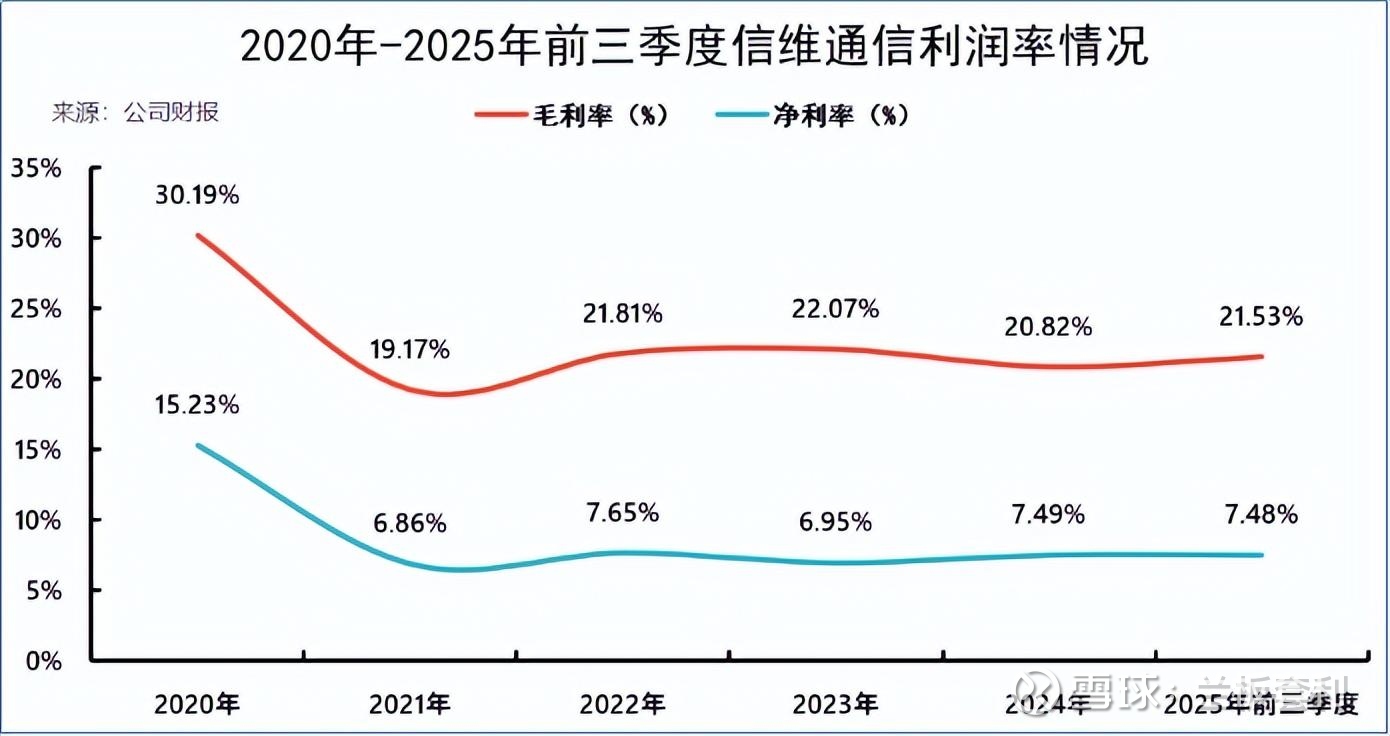

1.1 2021 年的关键转折:多重压力下的毛利率 “滑铁卢”

时间拨回到 2021 年,那是信维通信发展历程中极具挑战的一年。全球公共卫生事件的持续肆虐,像一只无形的大手,搅乱了整个经济和商业格局,消费电子行业首当其冲。市场需求宛如被霜打的茄子,萎靡不振,消费者捂紧钱包,对手机、电脑等电子产品的购买欲大幅降低 。

需求减弱也就罢了,产品价格也开始一路狂跌。各大品牌为了争夺有限的市场份额,纷纷打起价格战,信维通信的产品自然也难以幸免。屋漏偏逢连夜雨,原材料价格却逆势上涨,铜、铝等基础材料价格飙升,大幅提高了信维通信的生产成本。

在这种双向挤压的困境下,信维通信的毛利率从 2020 年的 30.19% 大幅下滑 11 个百分点,降至 19.17%。这可不是一个小数字,意味着每销售 100 元的产品,利润直接减少了 11 元。净利润更是近乎腰斩,盈利能力急剧下降,公司迎来了盈利拐点,陷入了发展的低谷期。

与此同时,公司自身的业务结构调整也在一定程度上加剧了这一困境。为了实现平台化布局,信维通信大力拓展无线充电业务。这本是一个具有前瞻性的战略决策,但无线充电业务在当时毛利率远低于传统天线业务。新业务的扩张虽然带来了营收的增长,但也拉低了整体毛利率,对利润造成了较大侵蚀,让公司在 2021 年的日子雪上加霜。

1.2 企稳复苏:毛利率站稳 20% 区间,境外营收逆势攀升

熬过了艰难的 2021 年,2022 - 2025 年,信维通信进入了战略调整期,公司管理层积极采取措施应对困境,优化业务结构,加强成本控制,加大研发投入,提升产品竞争力。在一系列努力下,毛利率逐步修复,连续四年稳定在 20% 左右。2025 年前三季度,毛利率达到 21.53%,净利率为 7.48%。虽然距离 2020 年的 “高光时刻” 仍有差距,但基本盘已经稳固,展现出公司较强的抗风险能力和恢复能力。

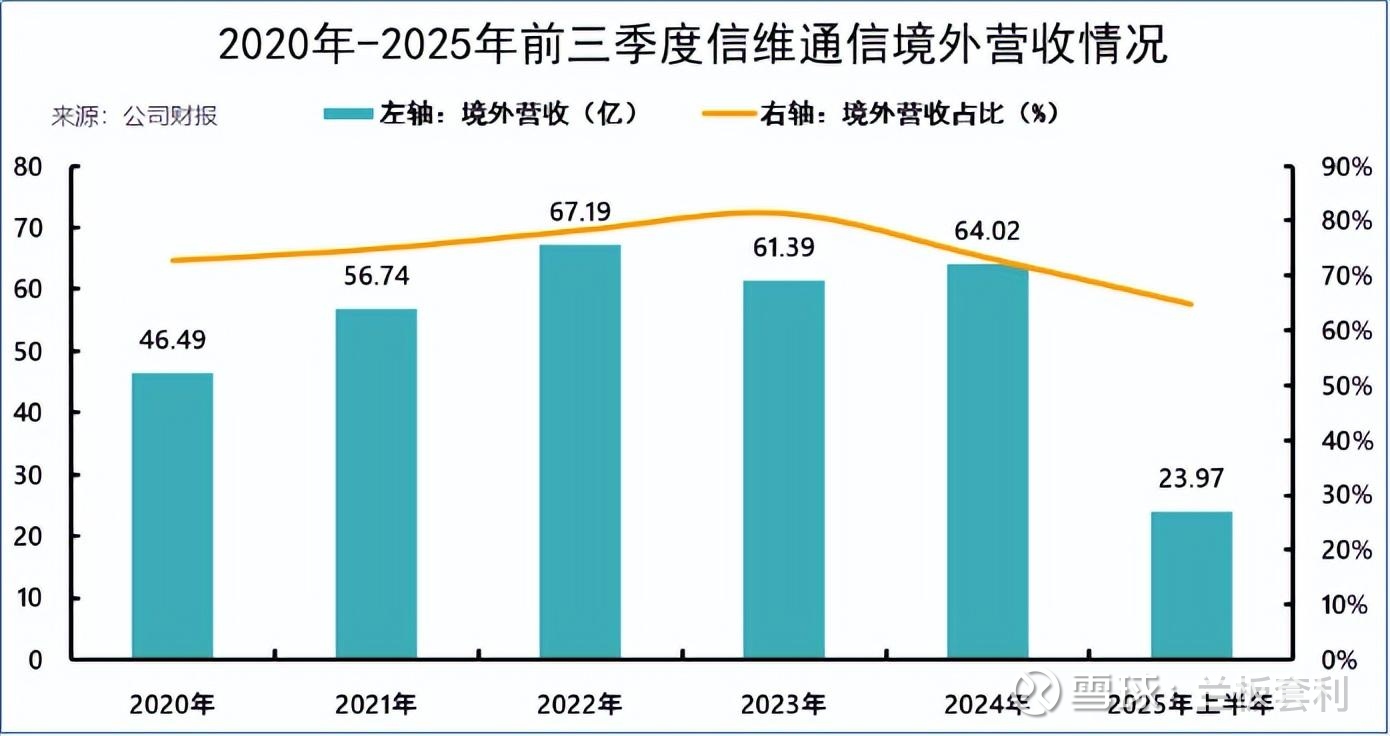

值得一提的是,在国内市场增长乏力的情况下,信维通信的境外营收表现十分亮眼。2020 - 2024 年,境外营收从 46 亿增至 64 亿,年复合增长率达 8.33%。海外市场成为公司重要的增长支柱,这得益于公司多年来的全球化布局。信维通信在全球多个国家和地区设立了子公司、研发中心和生产基地,能够快速响应海外客户需求,提供优质的产品和服务。通过不断拓展海外客户群体,与苹果、三星等国际科技巨头保持紧密合作,在国际市场上站稳了脚跟,实现了逆势增长。

二、 转型进行时:在建工程翻倍加码,新赛道布局蓄势待发

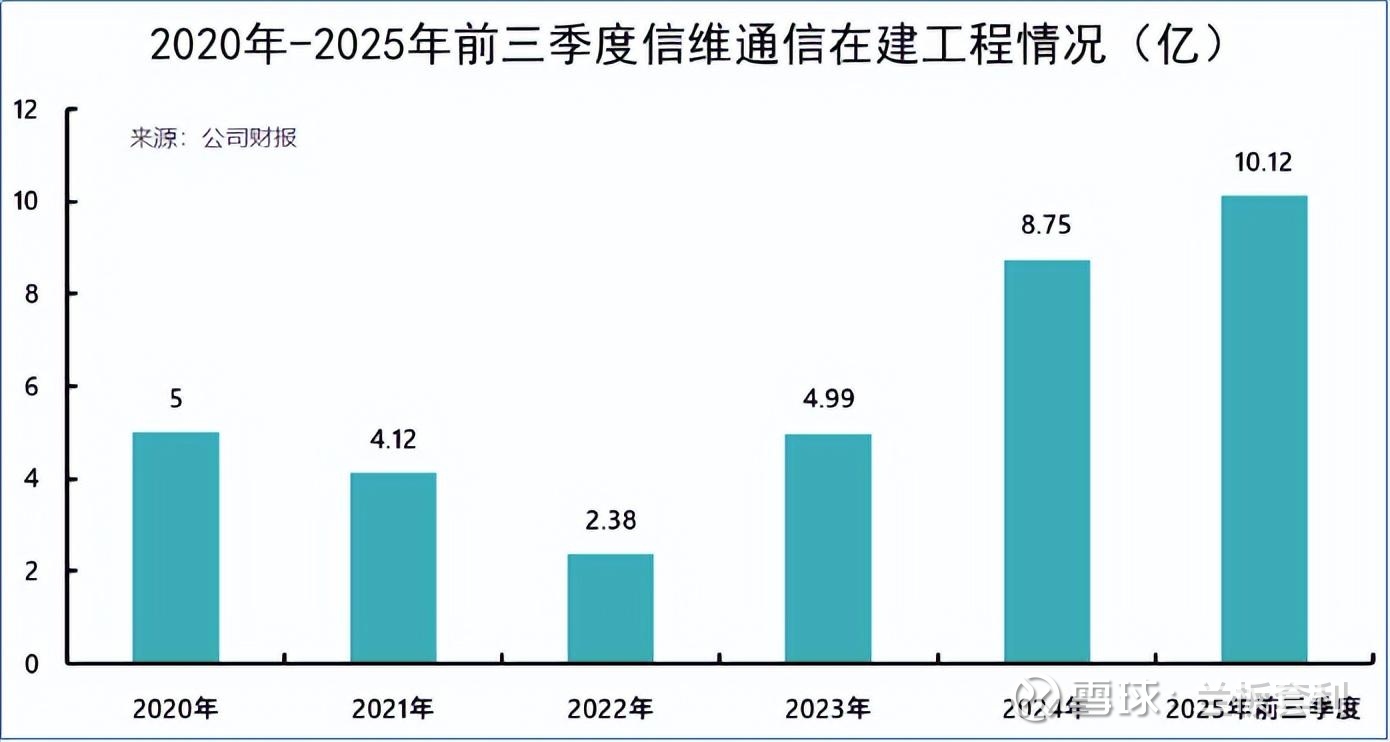

2.1 产能扩张信号:在建工程从 2.38 亿到超 10 亿的跨越

在业绩波动的背后,信维通信的在建工程数据却展现出另一番景象,透露着公司积极转型、布局未来的决心。2022 年底,信维通信的在建工程降至 2.38 亿的低点,当时或许很多人认为公司在收缩战线,准备 “过冬”。但事实证明,这只是暴风雨来临前的平静,是为了后续更有力的冲刺而短暂蓄力 。

从 2023 年开始,信维通信在建工程开启了爆发式增长模式。到 2025 年前三季度,在建工程规模已经突破 10 亿大关,短短几年实现了数倍的增长。如此大规模的投入,背后是公司精心规划的产能扩张蓝图。

仔细剖析这些在建工程的构成,设备安装调试是其中重要的一部分。大量新型生产设备的引入,旨在提升生产效率和产品质量,满足不断增长的市场需求。这些设备具备高度自动化和智能化的特点,能够实现更精密的生产工艺,让信维通信在激烈的市场竞争中拥有更锋利的 “武器”。深圳信维厂房建设工程也在稳步推进,作为公司的核心生产基地之一,深圳厂房的扩建和升级将进一步优化公司的生产布局,整合资源,形成规模效应,提升整体运营效率 。

值得一提的是液晶高分子(LCP)项目。LCP 材料具有优异的电气性能、耐热性和低介电常数,在 5G 通信、卫星通信等领域有着广泛的应用前景。信维通信在 LCP 项目上的大力投入,显示出其对未来通信技术发展趋势的精准把握。通过建设 LCP 生产线,公司能够实现 LCP 材料的自产自供,不仅降低了原材料采购成本,还能更好地控制产品质量和交期,增强在相关领域的市场竞争力 。

这一系列在建工程的投入,绝不是盲目跟风,而是有着明确的战略指向。商业卫星通信领域,随着全球低轨卫星星座的加速部署,如 SpaceX 的星链计划、亚马逊的 Kuiper 计划等,对地面通信终端设备的需求呈井喷式增长。信维通信提前布局,通过扩大产能,为后续大规模承接卫星通信终端零部件订单做好准备,有望在这个新兴领域分得一杯羹。智能汽车行业也是信维通信的重点关注对象。随着汽车智能化、网联化的发展,车载天线、无线充电、传感器等汽车电子设备的市场需求不断攀升。信维通信通过在建工程扩充产能,能够更好地满足汽车厂商日益增长的订单需求,在汽车电子市场中占据更有利的地位。

2.2 研发驱动:8% 营收投入,锚定 “消费电子 + 卫星 + 汽车” 三驾马车

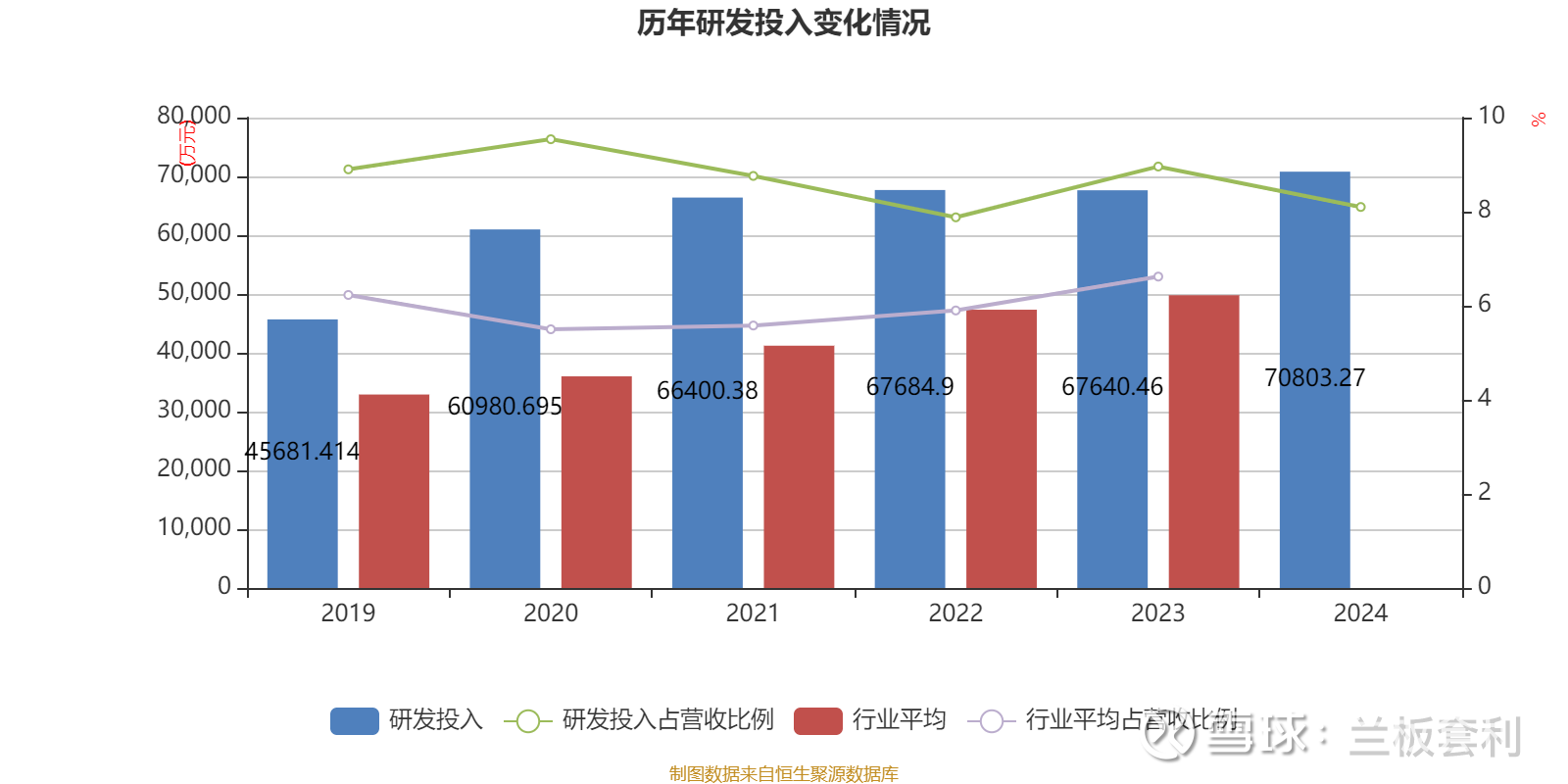

在科技行业,研发投入就像是企业发展的 “燃料”,决定着企业能飞多高、走多远。信维通信深谙这一道理,始终将研发视为公司发展的核心驱动力,持续加大研发投入力度。2024 年,公司研发费用达到了 7.08 亿元,占营收比例高达 8.10%。这一比例在同行业中处于领先水平,彰显了信维通信对技术创新的高度重视和坚定决心 。

如此高额的研发投入,结出了累累硕果。在高分子材料领域,信维通信成功实现了 LCP 材料的自研自产,打破了国外企业在该领域的长期垄断。LCP 材料的自主研发,不仅让信维通信在成本控制上占据优势,更重要的是,能够根据自身产品需求对材料性能进行定制化优化,提升产品的整体性能和竞争力。在毫米波天线技术方面,信维通信也取得了重大突破,其研发的毫米波天线在增益、带宽、小型化等关键指标上达到了国际先进水平,能够更好地满足 5G、6G 以及卫星通信等高频通信场景的需求。

在研发方向上,信维通信明确锚定 “消费电子 + 卫星 + 汽车” 三驾马车,构建多元化的业务增长矩阵。在消费电子领域,虽然行业增长放缓,但信维通信凭借持续的研发投入,不断推出创新产品。随着 AI 技术在消费电子领域的快速渗透,信维通信积极布局 AI 端侧硬件,为 OpenAI 等科技巨头提供硬件综合解决方案,包括天线、无线充电、结构件等。通过与这些顶级客户的合作,信维通信不仅能够获取高额订单,还能及时掌握行业前沿技术和市场需求,为自身产品研发提供方向指引 。

商业卫星通信已成为信维通信的第二增长曲线。早在几年前,信维通信就前瞻性地布局商业卫星通信领域,凭借其在射频技术领域的深厚积累,成功突破了卫星通信终端零部件的技术壁垒。目前,信维通信是 SpaceX 星链地面终端高频高速连接器的独家供应商,市占率近 100%,2025 年订单金额预计在 1 - 2 亿元。同时,公司还与亚马逊 Kuiper 等国际商业卫星通信项目展开合作,为其提供天线及高频高速连接器等产品。在国内,信维通信参与上海瀚讯卫星通信地面终端项目,已完成打样,有望在国内商业卫星通信市场中占据一席之地 。

智能汽车业务也是信维通信重点发力的方向。公司围绕智能汽车的核心需求,打造了丰富的产品矩阵,涵盖车载雷达、大功率无线充电模块、车规级 MLCC、UWB 模块等。在客户拓展方面,信维通信取得了显著成效,已成功进入特斯拉、比亚迪、大众、小米汽车、华为问界等主流车企的供应链。2025 年上半年,信维通信汽车电子收入同比增长 80%,新增多项量产定点订单,显示出其在智能汽车市场的强大竞争力和增长潜力。

三、 未来展望:卫星通信与智能汽车的业绩增量

站在当下,信维通信的未来充满了想象空间,尤其是商业卫星通信和智能汽车这两大新业务,正处于放量的关键窗口期,有望成为公司业绩增长的强劲引擎 。

先看商业卫星通信领域,全球低轨卫星星座的建设正如火如荼地进行着。SpaceX 的星链计划一马当先,截至目前,已发射了数千颗卫星,构建起庞大的卫星网络,为全球众多地区提供高速互联网接入服务。亚马逊的 Project Kuiper 也不甘示弱,积极部署卫星,计划在未来几年内发射大量卫星,进一步抢占市场份额。

信维通信凭借在射频技术领域的深厚积累和持续创新,成功切入这些全球主流低轨卫星运营商的供应链。作为 SpaceX 星链地面终端高频高速连接器的独家供应商,信维通信的产品质量和技术实力得到了高度认可,市占率近 100%。2025 年,信维通信来自 SpaceX 的订单金额预计在 1 - 2 亿元,随着星链计划的加速推进,终端出货量的不断增加,信维通信的订单有望迎来爆发式增长。据业内预测,2026 年,信维通信来自卫星通信业务的收入可能达到 20 - 30 亿规模,成为公司业绩增长的重要支撑 。

智能汽车业务同样前景广阔。随着汽车智能化、网联化的发展趋势日益明显,车载天线、无线充电、传感器等汽车电子设备的市场需求呈现出井喷式增长。一辆普通的智能汽车,往往需要搭载多个车载天线,用于实现车辆与外界的通信、导航、自动驾驶等功能;无线充电技术的应用,也让车主摆脱了繁琐的充电线,提升了使用体验。

信维通信早已洞察到这一市场机遇,提前布局智能汽车业务。目前,公司已成功进入特斯拉、比亚迪、大众、小米汽车、华为问界等主流车企的供应链,为这些车企提供车载雷达、大功率无线充电模块、车规级 MLCC、UWB 模块等产品。2025 年上半年,信维通信汽车电子收入同比增长 80%,新增多项量产定点订单。未来 2 - 3 年,这些定点项目将逐步进入量产阶段,车载天线、无线充电等产品将开始大规模供货,为公司贡献营收,成为信维通信的第二增长引擎 。

结语:信维通信的破局之路

展望未来,随着商业卫星通信业务的持续放量,以及智能汽车订单的逐步落地,信维通信有望成功完成从消费电子龙头到 “卫星 + 汽车” 多元化平台型企业的华丽蜕变。这不仅将为公司带来新的业绩增长点,也将重塑公司的估值逻辑,打开新的成长空间 。