AI算力狂飙!CPO技术引爆赛道,10家龙头最新进展全梳理

一、引言:CPO—— 破解 AI 算力传输瓶颈的核心密钥

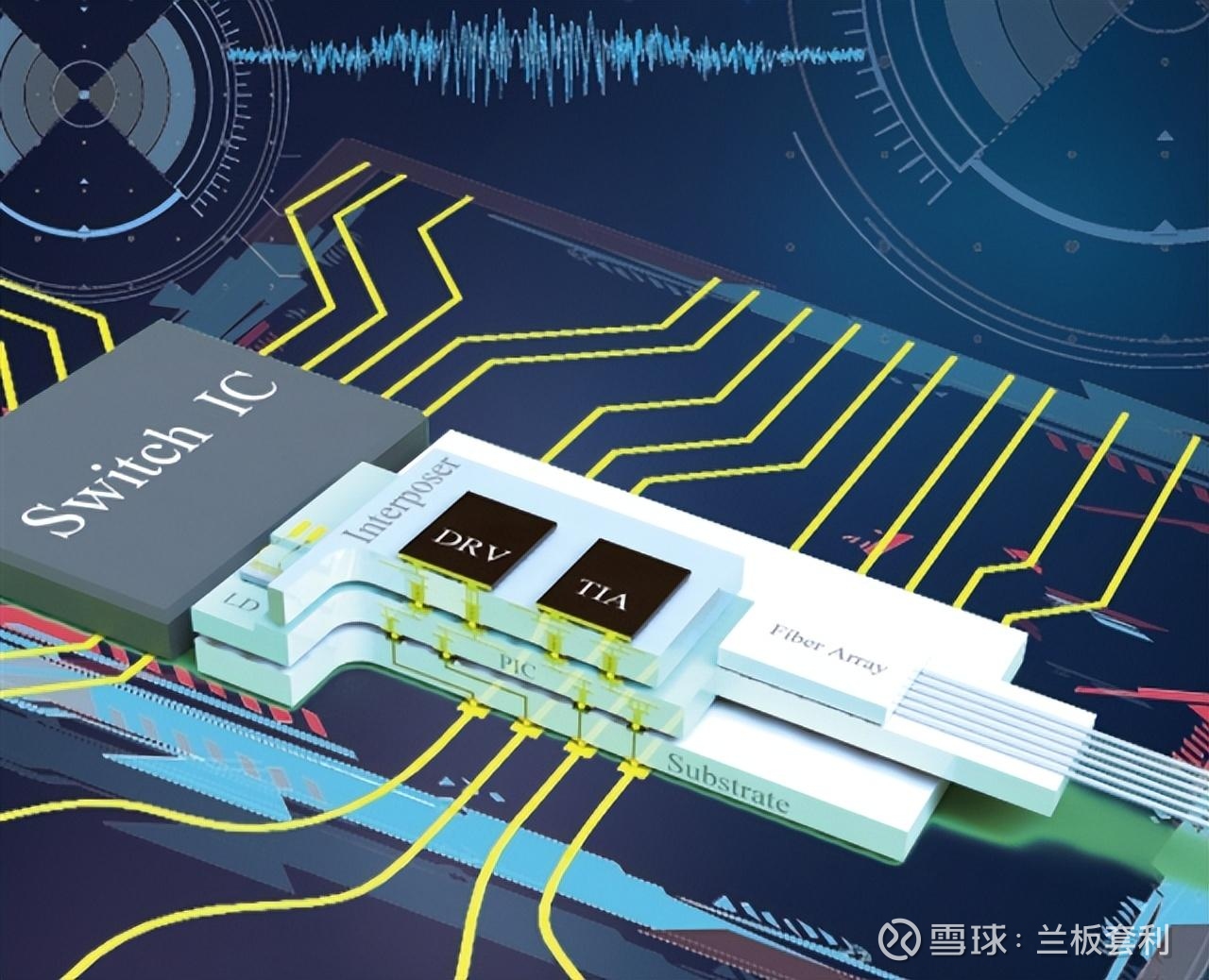

1.1 CPO 技术的底层逻辑与行业价值

在 AI 大模型的快速发展下,其参数量呈现出指数级增长的态势。从 GPT-3 的 1750 亿参数,到 GPT-4 更是突破万亿级别,海量的数据处理与实时交互,对数据中心的算力传输提出了前所未有的挑战。传统光模块在应对这种爆发式增长时,弊端逐渐显露。在短距离、高频率的传输场景中,传统光模块的带宽已渐渐难以满足数据量的暴增,功耗也居高不下,时延问题更是在高频数据交互中被放大,成为算力提升的一大阻碍。

CPO 技术的出现,犹如一场及时雨,为算力互联带来了新的曙光。它采用 “交换芯片 + 光模块” 共封装模式,直接将光引擎与交换芯片紧密集成在同一插槽内,极大地缩短了传输距离。信号无需在长线路中传输,减少了信号在传输过程中的损耗,使得数据中心内芯片间、设备间的数据交互效率大幅提升。同时,这种集成模式还有效降低了功耗,为数据中心的绿色节能运营提供了可能。

行业权威机构 YOLE 的预测数据更是让 CPO 的潜力展露无遗。到 2030 年,全球 CPO 市场规模预计将飙升至 81 亿美元,从现在到 2030 年期间,复合增长率高达 137% 。如此迅猛的增长速度,预示着 CPO 行业即将迎来爆发式增长,成为光通信领域乃至整个 AI 产业链中不可或缺的关键环节。

1.2 本文核心看点

今天,我们将目光聚焦在仕佳光子、太辰光、光迅科技、联特科技、亨通光电、中际旭创、炬光科技、长电科技、罗博特科、汇绿生态这 10 家在 CPO 赛道中处于核心地位的企业。接下来,我将从技术突破、产能落地、业绩表现这三个关键维度,深度剖析它们的最新进展与核心竞争力。不管你是行业从业者,还是关注科技领域投资机会的投资者,都能从这篇文章中获取到有价值的信息,一同解锁 CPO 赛道的全景图谱。

二、赛道先锋集结:10 家 CPO 核心企业最新进展全解析

2.1 仕佳光子:1.6T 芯片验证突破,净利预增超 4 倍

仕佳光子在光芯片及器件领域精耕细作,取得了显著的技术突破与业绩增长。2025 年 1 月,公司成功开发出适用于 1.6T 光模块的 AWG 芯片及组件,这一消息在行业内引发广泛关注。目前,该产品已处于客户验证阶段,且进展顺利,已在多家头部光模块客户端开展测试。

公司依托有源 + 无源工艺平台,构建起了全产业链竞争壁垒。其产品高度适配数通市场需求,随着 AI 算力的爆发与数据中心建设的提速,仕佳光子迎来了发展的黄金期。从业绩表现来看,2025 年公司归母净利润预增 425.95%,如此大幅度的增长,彰显了公司在技术创新与市场拓展方面的卓越成效。技术突破推动产品竞争力提升,进而促进市场份额扩大,带来业绩的爆发式增长,二者形成了良性的双向共振 。

2.2 太辰光:高密度连接方案龙头,深度绑定 AI 算力生态

太辰光作为光密集连接领域的佼佼者,在 CPO 赛道中有着独特的竞争优势。公司产销的 MDC 光纤连接器,为 CPO 提供了高可靠、高密度的光连接方案。其研发实力雄厚,自研 MT 插芯成功打破国外垄断,在技术层面实现了自主可控。

在产能布局上,越南生产基地的投产是一个重要里程碑。这一举措有效缓解了海外交付压力,提升了公司的全球供货能力。从业绩数据来看,2025 年前三季度净利润同比增长 78.55%,增长态势十分强劲。值得一提的是,虽然太辰光未直接披露与顶级客户的合作关系,但通过其产品在产业链中的应用,可以推断出其间接服务英伟达、Meta 等顶级客户,深度融入了 AI 算力生态。

2.3 光迅科技:1.6T 模块批量出货,全链条自主可控

光迅科技的技术实力不容小觑,具备从光电子芯片到模块、子系统的 IDM 全链条自研能力,这在行业内是极为难得的。2025 年 1 月,公司披露 1.6T 光模块已实现批量生产,这标志着其在高端光模块领域已经达到了行业领先水平。

在 CPO 相关光器件及连接方案的布局上,光迅科技也走在了前列。其产品凭借卓越的性能,成功进入英伟达、谷歌、华为等巨头的供应链,成为了算力基建的核心供应商。无论是在技术研发、产能供应,还是市场拓展方面,光迅科技都展现出了强大的综合实力,是 CPO 赛道中当之无愧的领军企业。

2.4 联特科技:马来西亚基地投产,加码 800G/1.6T 高端产能

联特科技专注于高速率光模块的研发制造,在产能扩张方面有着明确的战略规划。2025 年 12 月,马来西亚二期工厂顺利投产,重点布局 800G、1.6T 光模块产能,为满足全球市场对高端光模块的需求提供了有力保障。

公司积极参与国际 CPO 技术规范的制定,在行业标准的话语权上不断提升。其产品矩阵丰富,超 1000 种产品能够满足不同客户的多样化需求。受益于北美算力客户订单的放量,联特科技的市场表现十分亮眼,股价曾单日涨幅达 20%,成为了资本市场关注的焦点。

2.5 亨通光电:手握 270 亿订单,1.6T 硅光 + CPO 冲刺量产

亨通光电作为全球光电缆龙头企业,不仅在传统业务上根基深厚,具备跨洋海缆工程能力,在 CPO 领域也展现出了强大的竞争力。2025 年三季度,公司在手订单达 270 亿元,这一庞大的订单量为其未来的业绩增长奠定了坚实基础。

在技术创新方面,亨通光电的 1.6T 光模块采用硅光 + CPO / 液冷方案,已通过英伟达、微软等大客户的测试认证。预计在 2026 年 Q3 实现规模化量产,届时将进一步提升其市场份额。此外,公司的空芯光纤技术能够有效提升传输效率,为 CPO 技术的发展提供了新的技术路径。

2.6 中际旭创:3.2T 模块研发推进,净利预增超 128%

中际旭创是全球光模块领军企业,在海外数据中心市场占据着领先的市场份额。2025 年 12 月,公司披露 3.2T 光模块处于研发完善阶段,展现出了其在高端光模块领域持续创新的能力。

随着终端算力基础设施投入的不断增长,中际旭创迎来了业绩的快速增长期。2025 年归母净利润预增 89.50%-128.17%,增长幅度十分可观。同时,公司积极布局液冷技术,以适配高功耗场景下的数据传输需求,为数据中心的高效稳定运行提供全方位的解决方案。

2.7 炬光科技:新加坡产线落地,批量交付 CPO 光学元器件

炬光科技在全球高功率半导体激光领域处于龙头地位,通过并购瑞士炬光实现了全球化运营,进一步提升了其国际竞争力。2026 年 1 月,新加坡产线建成并顺利投产,已实现批量交付 CPO 核心光学元器件,这标志着炬光科技在 CPO 产业链中的地位得到了进一步巩固。

从业绩表现来看,2025 年公司净利润预增超 75%,增长势头强劲。其产品覆盖光发射模块、光子集成电路等关键环节,形成了完整的产品体系,能够为 CPO 技术的发展提供全面的支持。

2.8 长电科技:硅光引擎样品交付,先进封装技术卡位 CPO

长电科技作为全球领先的芯片封测企业,在 CPO 领域的布局独具特色。基于 XDFOI® 多维异质异构先进封装平台,公司开发的 CPO 硅光引擎产品已完成客户样品交付并通过测试。这一技术突破打破了传统光模块与电芯片独立封装的模式,有效适配了 AI 高速数据传输的需求。

通过将光芯片与电芯片进行协同封装,长电科技的 CPO 硅光引擎产品在降低功耗、提高传输速率方面有着显著优势,能够推动行业实现降本增效。在 CPO 技术发展的浪潮中,长电科技凭借其先进的封装技术,占据了有利的市场地位。

2.9 罗博特科:溢价收购 ficonTEC,CPO 设备端迎来爆发机遇

罗博特科正在从光伏设备向泛半导体领域积极转型,2025 年拟溢价 99 倍收购 CPO 核心企业 ficonTEC,这一举措成为了行业内的焦点事件。收购完成后,子公司 ficonTEC 已为瑞士客户提供 OCS 核心模块整线自动化设备,CPO 产业落地节奏超预期。

随着 CPO 技术的快速发展,设备端的需求也日益增长。罗博特科通过此次收购,成功切入 CPO 设备市场,迎来了爆发式增长的机遇。公司股价年内涨幅达 303%,充分体现了市场对其在 CPO 领域发展前景的高度认可。

2.10 汇绿生态:跨界转型光模块,1.6T 产品加速送样

汇绿生态原本专注于生态环保业务,如今跨界布局光模块赛道,展现出了其多元化发展的战略眼光。子公司武汉钧恒已具备 100G-800G 光模块的量产能力,为公司在光模块领域的发展奠定了基础。

2026 年 1 月,公司披露 1.6T 光模块处于客户送样阶段,同步推进 CPO 技术研发。虽然汇绿生态在光模块领域起步较晚,但凭借其积极的市场拓展和技术研发,有望在 CPO 赛道中成为极具弹性的转型标的,为投资者带来新的惊喜。

结语:机遇与风险并存,把握赛道核心逻辑

CPO 技术作为 AI 算力基建的核心环节,正处于行业爆发的前夜。从我们对 10 家核心企业的深度剖析中可以看出,无论是技术突破带来的产品升级,还是产能落地支撑的市场扩张,亦或是业绩增长验证的行业景气,都预示着 CPO 产业链将迎来黄金发展期。