磷酸铁锂赛道冰火两重天:湖南裕能狂赚14亿,万润新能亏超4亿

一、 开篇暴击:同赛道两巨头,业绩天差地别

1.1 湖南裕能捷报频传:2025 净利润预增超 135%

在磷酸铁锂这条竞争激烈的赛道上,湖南裕能堪称一匹黑马。2025 年,整个行业还在低谷中挣扎,湖南裕能却频频传来捷报,预计全年实现净利润 11.5 亿元 - 14 亿元 ,同比增幅高达 93.75% - 135.87%。这一成绩,无疑在行业寒冬中燃起了一把烈火。

仔细剖析,湖南裕能的成功并非偶然。随着新能源汽车及储能市场的爆发式增长,锂电池正极材料需求激增,湖南裕能敏锐捕捉到这一机遇,凭借其前瞻性的产品布局,新产品精准契合了下游市场对锂电池更高能量密度、更强快充性能、更大电芯容量的升级要求。比如其 CN - 5 系列、YN - 9 系列高压密磷酸铁锂产品,出货占比在 2025 年快速提高,这些高端产品单吨加工费比普通产品高出 2000 - 5000 元,成为盈利的关键增长点。

再看成本管控方面,湖南裕能持续推进一体化布局,从原材料采购到生产加工,形成了高效的产业链闭环,有效降低了生产成本,提升了整体盈利能力,在行业价格战中占据了有利地位。

1.2 万润新能逆势亏损:出货量大涨 79% 仍亏 3.52 亿

与湖南裕能的风光无限形成鲜明对比的是,万润新能在 2025 年依旧深陷亏损泥潭。2025 年前三季度,万润新能磷酸铁锂出货量同比大增 79.54%,达到 24.67 万吨 ,出货量稳居行业第二,这样的增长速度不可谓不快。可令人咋舌的是,其归母净利润却亏损 3.52 亿元,全年预计亏损 4 亿 - 4.8 亿元,连续三年归母净利润亏损。

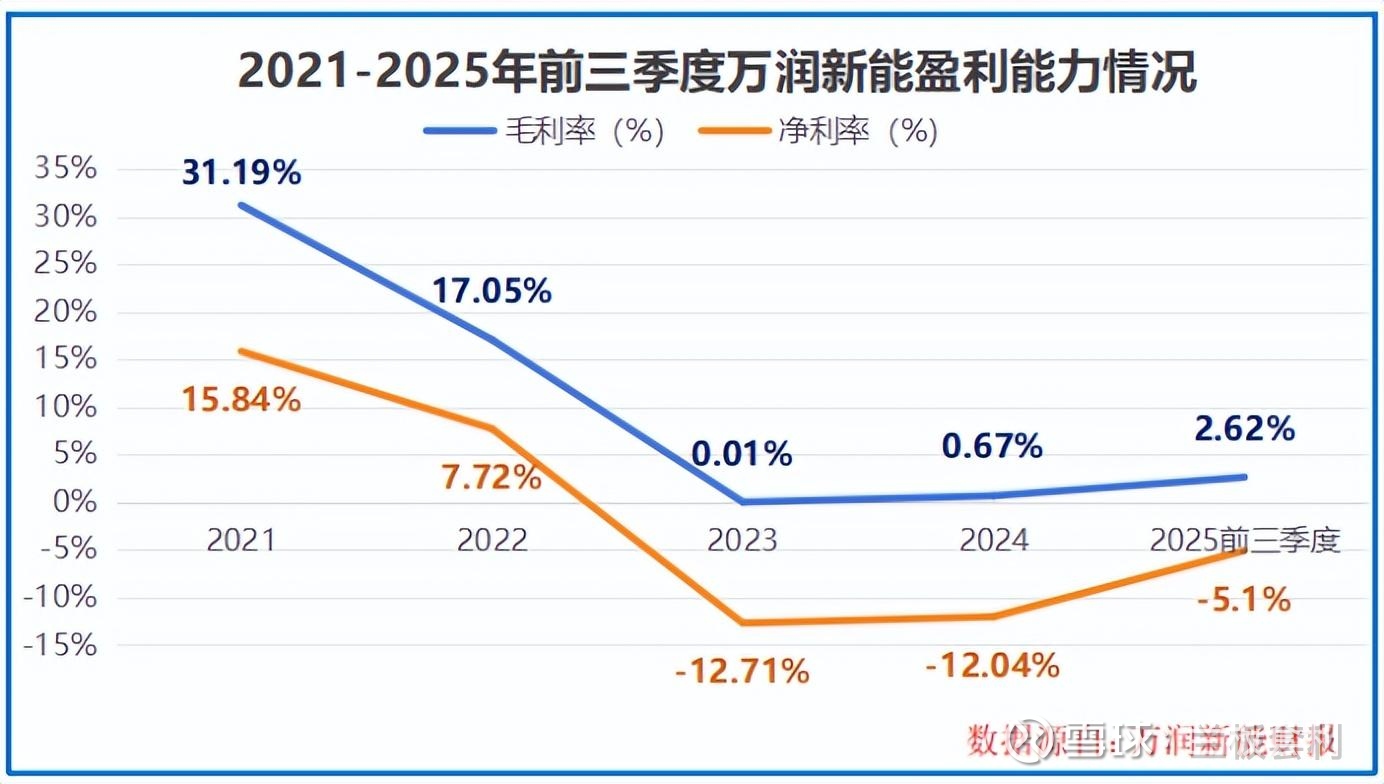

明明出货量大幅增长,为何利润却不升反降?这背后隐藏着万润新能深层次的困境。从行业环境来看,2022 年 11 月开始,磷酸铁锂正极材料价格开启暴跌模式,从 17.7 万元 / 吨一路狂泻至 2025 年年中的 3 万元 / 吨低点,跌幅超 80%。万润新能毛利率从 2021 年的 31.19% 骤降至 2024 年的 0.67%,价格的雪崩让其盈利空间被严重压缩。

自身产品结构升级滞后更是雪上加霜。在 “高端紧缺、低端过剩” 的市场格局下,万润新能在高压密磷酸铁锂等高端产能布局上慢了半拍,2025 年 11 月才启动产能升级,改造项目还延期至 2026 年 12 月,错失了市场先机,在高端市场的竞争中逐渐掉队。

二、 行业寒冬:磷酸铁锂价格暴跌 80%,全行业陷入生死局

2.1 价格雪崩:17.7 万 / 吨跌至 3 万 / 吨,跌幅超 80%

把时间线拉长,回到 2022 年 11 月,那是磷酸铁锂行业命运的转折点。此前,新能源行业的蓬勃发展,让磷酸铁锂需求水涨船高,价格也一路飙升至 17.7 万元 / 吨的高位,行业一片繁荣景象。可谁也没想到,此后价格如同断了线的风筝,直线坠落。

到了 2025 年年中,磷酸铁锂价格竟跌至 3 万元 / 吨的低点,短短几年间,跌幅超过 80% 。这一暴跌速度和幅度,在行业历史上都极为罕见。价格雪崩的背后,是产能的严重过剩。自 2020 年锂电行业进入上行周期后,资本大量涌入磷酸铁锂领域,企业纷纷疯狂扩产,产能经历三轮大规模扩张 。市场就像一个被过度充气的气球,供过于求的矛盾日益尖锐,价格自然难以支撑。

在这场价格战中,多数企业陷入了 “接单亏、不接单也亏” 的两难境地。接了订单,按照低价出售产品,扣除成本后利润微薄甚至倒贴;不接单,工厂设备闲置,固定成本依旧要支出,企业运营难以为继,整个行业仿佛陷入了一个死循环。

2.2 毛利率腰斩:万润新能从 31.19% 跌至 0.67%

万润新能便是这场行业寒冬的典型受害者。2021 年,当行业还处于景气周期时,万润新能的毛利率高达 31.19% ,丰厚的利润让企业赚得盆满钵满,在市场上风光无限。可随着价格暴跌,其盈利能力受到了致命冲击。

到了 2024 年,万润新能的毛利率已经缩水至仅 0.67% ,几乎可以忽略不计。原本赚钱的生意,如今却举步维艰,每生产一吨产品,利润空间被压缩到极致。在这期间,万润新能出货量虽有增长,但价格下滑的负面影响远超过出货量增长带来的收益,利润被行业周期无情吞噬,亏损也就在所难免,为其后续的发展埋下了隐患,与湖南裕能的差距也在这一过程中逐渐拉大。

三、 湖南裕能的盈利密码:押注高端,抢占高压密磷酸铁锂赛道

3.1 产品结构升级:高压密产品占比攀升至 40%

湖南裕能能在行业寒冬中脱颖而出,关键在于其早早押注高端产品,成功抢占高压密磷酸铁锂赛道。早在行业调整初期,湖南裕能就敏锐察觉到市场对锂电池性能的更高追求,尤其是新能源车对长续航、高快充的迫切需求,果断布局高压实密度磷酸铁锂产品。

2024 年,其前瞻性布局开始收获果实,CN - 5、YN - 9 等高端产品销量达 15.93 万吨 ,占总销量的 22%,初露锋芒。进入 2025 年,这一趋势愈发明显,上半年高端产品占比直接攀升至 40% ,成为出货主力。这些高压密产品,压实密度在 2.6g/cm³ 以上,能量密度比普通产品大幅提升,完美契合了宁德时代神行系列、比亚迪刀片电池等明星产品的技术要求,成为众多下游电池厂商的心头好。

从经济效益来看,高端产品的优势更是显著。由于其技术门槛高、性能卓越,单吨加工费比普通产品高出 2000 - 5000 元 。这意味着,同样的出货量,湖南裕能凭借高端产品就能获取更高的利润。在市场竞争中,不仅在产品性能上领先一步,在盈利能力上也远超同行,为其业绩增长奠定了坚实基础。

3.2 成本管控 + 一体化布局:双重优势筑牢盈利壁垒

除了产品结构升级,湖南裕能在成本管控和一体化布局方面同样下足了功夫,这两大优势犹如坚固的壁垒,进一步巩固了其行业地位。

先看成本管控,湖南裕能从原材料采购到生产流程,每一个环节都精打细算。在原材料采购上,与供应商建立长期稳定的合作关系,通过大额订单、预付款等方式,争取更优惠的价格,降低采购成本。在生产过程中,不断优化生产工艺,提高生产效率,降低单位产品的能耗和人工成本。据行业数据显示,湖南裕能的单位生产成本相比同行平均水平,要低出 10% - 15% ,这一成本优势在价格战中尤为关键。

一体化布局则是湖南裕能的另一大杀器。从上游的磷矿开采,到中游的磷酸铁锂生产,再到下游的电池回收,湖南裕能构建了完整的产业链闭环。2025 年下半年,碳酸锂价格回升,不少企业因原材料成本上升利润受损,但湖南裕能凭借一体化布局,在磷矿、磷酸等关键原材料上实现了部分自给自足,有效缓冲了碳酸锂价格波动的冲击。以其贵州生产基地为例,通过磷矿石全量化利用,不仅提高了资源利用率,还大幅降低了生产成本,增强了产品的市场竞争力。

随着下游新能源汽车与储能市场需求爆发,湖南裕能的产品实现了量价齐升。在 2025 年第四季度,其净利润预计超过前三季度总和,这一成绩充分凸显了龙头企业强大的抗周期能力,也让湖南裕能在行业竞争中脱颖而出。

四、 万润新能的亏损困局:高端产能滞后,错失市场窗口期

4.1 周期冲击 + 产品滞后:亏损是内外因素双重作用

万润新能的亏损并非一朝一夕形成,而是行业周期与自身战略决策共同作用的结果。从外部环境看,2020 - 2022 年锂电行业上行周期,资本疯狂涌入磷酸铁锂领域,产能呈爆发式增长 。短短几年间,行业产能从百万吨级迅速跃升至 500 万吨以上,市场迅速从供不应求转变为严重供过于求,价格战一触即发。在 “量增价跌” 的陷阱中,出货量的增长无法弥补价格下滑带来的损失,亏损成为必然。

内部产品结构升级滞后,是万润新能亏损的另一大关键因素。随着新能源汽车技术的发展,对锂电池能量密度、快充性能等要求不断提高,高压密磷酸铁锂成为市场新宠。这种高端产品,不仅能量密度比普通磷酸铁锂高出 10% - 20% ,在市场上还能享受 2000 - 5000 元 / 吨的加工费溢价,是企业盈利的重要增长点。

但万润新能在高压密磷酸铁锂产能布局上,远远落后于湖南裕能等竞争对手。2025 年,湖南裕能高压密产品出货占比已达 40% ,在高端市场赚得盆满钵满;而万润新能才刚刚起步,还处于小批量试生产向批量生产过渡阶段,在 “高端紧缺、低端过剩” 的市场格局中,错失了盈利修复的最佳窗口期,低端产品的低毛利甚至亏损,进一步拖累了整体业绩。

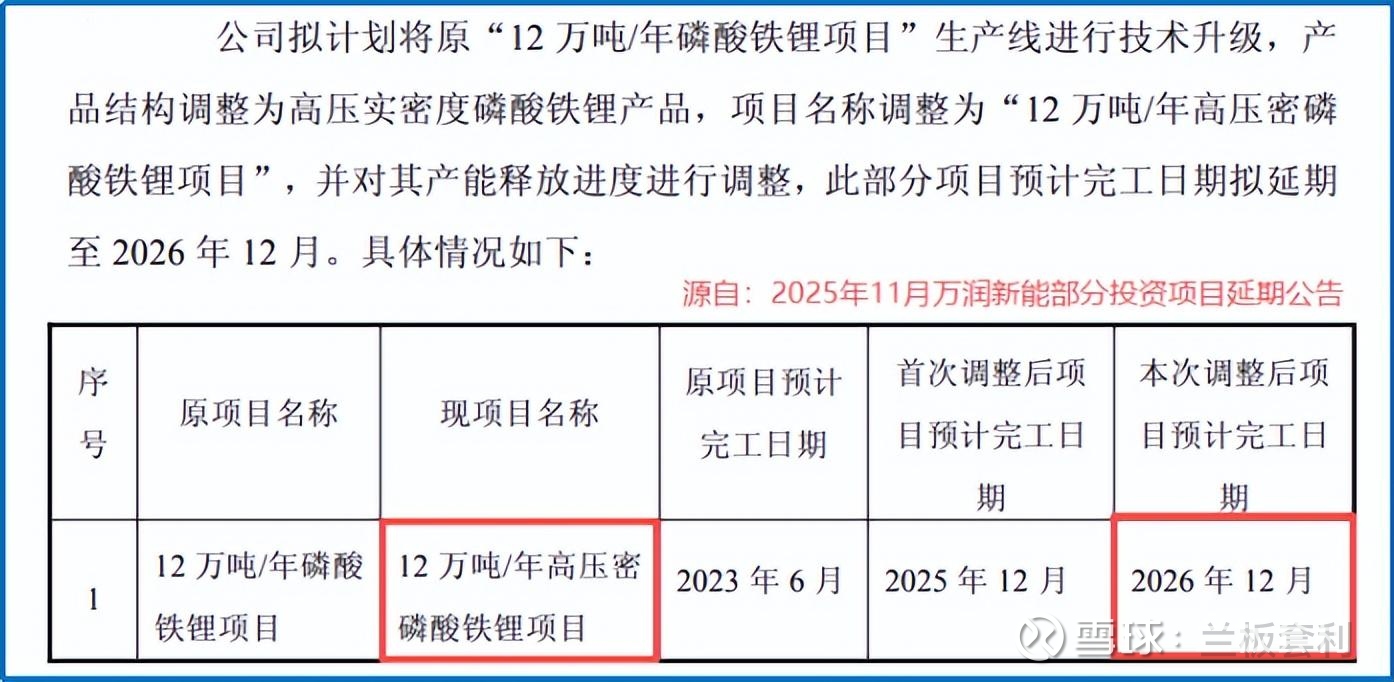

4.2 产能升级延期:鲁北基地改造拖至 2026 年底

在意识到高端产能的重要性后,万润新能于 2025 年 11 月启动产能升级计划,将山东鲁北基地原有 12 万吨 / 年磷酸铁锂生产线,改造为高压密磷酸铁锂产能 。这一举措本是万润新能追赶竞争对手的关键一步,可没想到,项目实施过程中却状况百出。

原计划 2025 年底完工的改造项目,因技术难题、设备安装调试等问题,不得不延期至 2026 年 12 月 。这一年的延期,让万润新能在高端产能竞争中又落后了一大截。在这期间,湖南裕能等企业不断扩大高压密磷酸铁锂产能,巩固市场地位,万润新能却只能看着市场份额被一点点蚕食。

项目延期不仅影响了万润新能的市场竞争力,还增加了企业的运营成本。在改造期间,生产线部分时间处于停产或半停产状态,设备闲置成本、人员工资等固定支出却依旧要承担,进一步加剧了企业的盈利压力。为了加快高端产能建设步伐,万润新能在 2026 年 1 月再次出手,拟投资 10.79 亿元建设 7 万吨 / 年高压实密度磷酸铁锂产能 ,但新项目从建设到投产还需要时间,在短期内难以对业绩产生实质性的提升,万润新能仍需在亏损的泥沼中继续挣扎。

五、 万润新能的破局之路:720 亿大单 + 加码高端产能,能否扭亏?

5.1 绑定宁德时代:132 万吨长协订单锁定未来市场

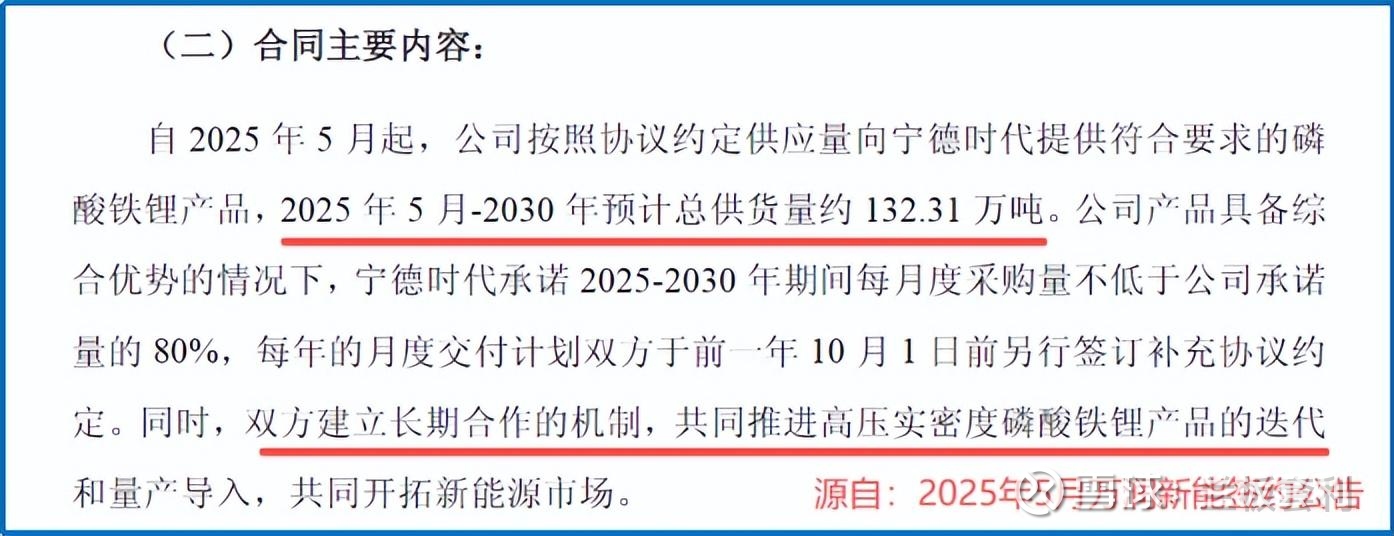

在万润新能的扭亏征程中,2025 年 5 月与宁德时代签订的供货协议,无疑是一记关键的 “强心针”。根据协议,从 2025 年 5 月至 2030 年,万润新能预计向宁德时代累计供应磷酸铁锂产品约 132.31 万吨 ,按照当前市场价格估算,这笔订单总金额已超 720 亿元,如此巨额的订单,瞬间为万润新能的产品销路吃下了 “定心丸”。

这不仅仅是一笔简单的买卖交易,双方还约定共同推进高压实密度磷酸铁锂产品的迭代和量产导入 。宁德时代作为全球动力电池的龙头企业,在技术研发、市场渠道、客户资源等方面拥有无可比拟的优势。通过与宁德时代的深度绑定,万润新能不仅获得了稳定的市场需求,更重要的是,能够借助宁德时代的技术资源和市场洞察力,加速自身高端产品的研发和市场推广,弥补此前在产品结构升级上的滞后短板,为未来在高端市场的竞争奠定坚实基础。

5.2 加码扩产:10.79 亿投建 7 万吨高压密产能

为了追赶高端产能的步伐,万润新能在 2026 年 1 月 17 日果断出手,全资子公司宏迈高科拟投资 10.79 亿元 ,在湖北闲置场地建设 7 万吨 / 年高压实密度磷酸铁锂产能,建设周期约 12 个月。这一举措,是万润新能在高端赛道上奋力追赶的重要标志。

此次扩产,选址在湖北省十堰市丹江口市六里坪镇工业园区,充分利用首发募投项目 “宏迈高科高性能锂离子电池材料项目” 部分闲置场地 ,有效提高了募集资金投入效能。从战略层面看,万润新能意在通过扩大高压密磷酸铁锂产能,优化产品结构,提升高端产品占比,进而提高整体盈利能力。在当前 “高端紧缺、低端过剩” 的市场格局下,高压密产品凭借其高能量密度、高倍率性能等优势,单吨加工费比普通产品高出 2000 - 5000 元 ,万润新能通过加码扩产,有望在未来获取更高的利润空间,提升在高端市场的竞争力。

5.3 多元布局:钠离子电池 + 固态电解质开辟新赛道

除了在磷酸铁锂领域的深耕,万润新能还积极开辟第二增长曲线,布局多元化产品矩阵。在钠离子电池正极材料方面,万润新能已实现数百吨出货 ,部分型号在两轮、三轮等小型电动车型、低速四轮车、增混电池、超低温环境储能等领域得到应用,展现出良好的市场前景。

高比容量磷酸锰铁锂也进入试生产阶段,这种材料兼具磷酸铁锂的高安全性和锰酸锂的高电压平台优势,能量密度比普通磷酸铁锂提升 10% - 15% ,一旦实现规模化量产,将成为万润新能新的盈利增长点。在固态电解质领域,万润新能联合高校研发氧化物固态电解质,离子导电性能优异,制备工艺稳定可控 ,为固态电池技术的突破和工程应用提供支持,进一步丰富了公司在锂电行业的技术储备,分散了单一产品赛道的市场风险。

5.4 曙光初现:亏损收窄 + 毛利率修复,拐点将至?

从 2025 年的业绩数据来看,万润新能已经展现出一些盈利改善的迹象。2025 年全年,万润新能预计亏损 4 亿 - 4.8 亿元 ,虽仍处于亏损状态,但相比 2024 年,亏损幅度同比收窄 44.85% - 54.04% ,这无疑是一个积极的信号。毛利率也从 2024 年的 0.67% 修复至 2.62% ,盈利能力逐步提升。

从市场环境来看,2025 年四季度以来,磷酸铁锂价格迎来反弹,从年中的 3 万元 / 吨低点,一路攀升至 2026 年 1 月末的 5.5 万元 / 吨以上 ,其中动力型更是超过 5.7 万元 / 吨。价格的回升,直接增加了产品的销售收入,为万润新能的盈利修复注入了强大动力。再加上湖南裕能、万润新能等头部企业在 2025 年末到 2026 年初扎堆启动产线检修减产,通过局部供给收缩进一步支撑了价格的攀升,万润新能迎来了盈利修复的重要窗口期,距离扭亏为盈或许已不再遥远。

六、 结语:磷酸铁锂下半场,高端化才是胜负手

6.1 两巨头分化启示:布局节奏决定生存质量

回顾湖南裕能与万润新能这两大磷酸铁锂巨头的发展轨迹,二者在短短几年间呈现出截然不同的命运走向,核心差异就在于对高压密磷酸铁锂这一高端赛道的布局节奏。湖南裕能早早洞察市场趋势,提前布局,在 2024 - 2025 年高压密产品需求爆发时,迅速抢占市场份额,享受技术溢价带来的丰厚红利,成功穿越行业周期低谷,实现业绩逆势增长。

反观万润新能,在高端产能布局上犹豫不决,错失最佳窗口期,即便出货量大幅增长,也难以抵挡行业价格暴跌与产品结构不合理带来的双重冲击,深陷亏损泥潭。这充分表明,在 “结构性紧缺” 的市场格局下,产品升级的速度与时机,直接决定了企业在行业中的生存质量与发展空间。

6.2 行业展望:长协订单 + 技术升级成核心竞争力

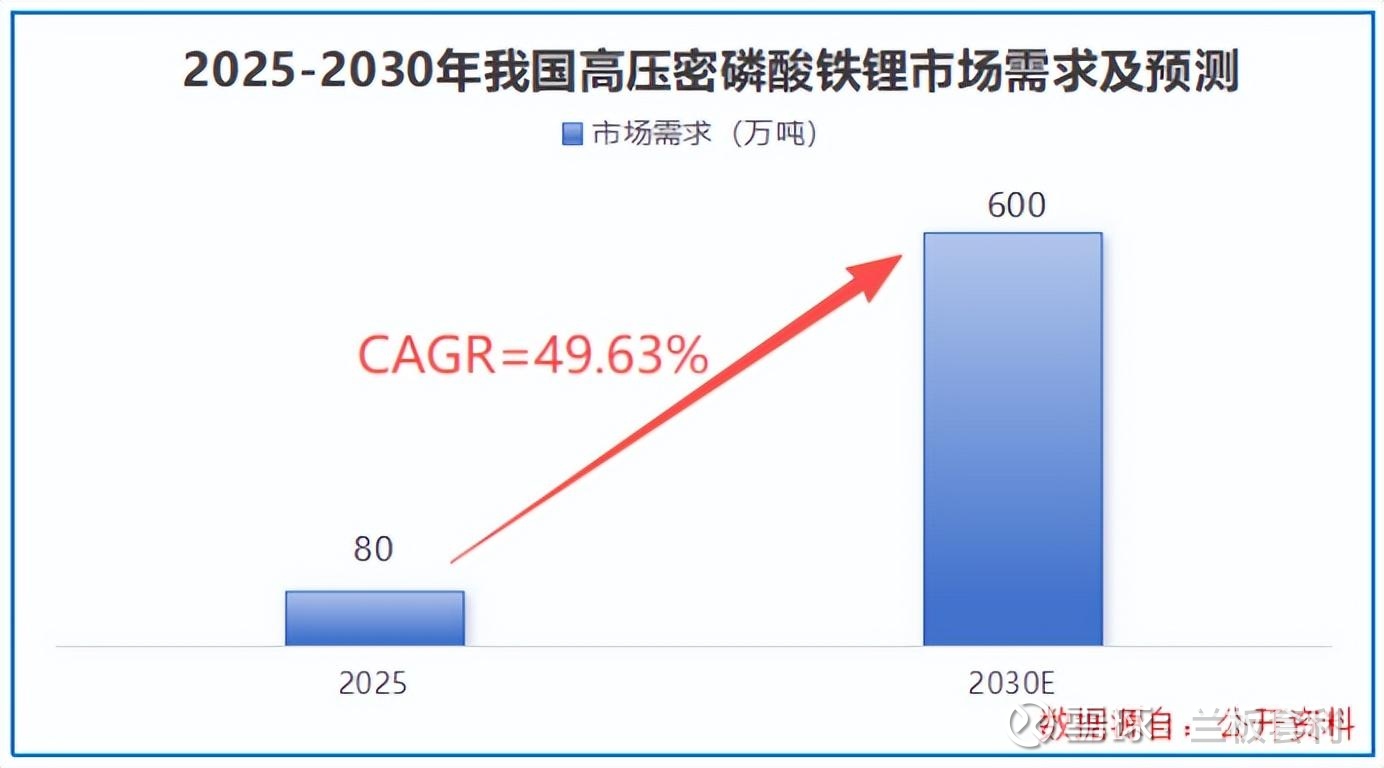

展望未来,磷酸铁锂行业正站在新的十字路口。从市场需求来看,高压密产品需求将迎来爆发式增长,预计从 2025 年的 80 万吨增长至 2030 年的 600 万吨 ,市场对高性能、高能量密度产品的追求永无止境。在这场激烈的竞争中,头部企业的竞争焦点将集中于技术迭代与长协订单绑定。

技术升级是企业保持竞争力的根本。不断提升产品的能量密度、快充性能、循环寿命等关键指标,开发出更高端的磷酸铁锂产品,才能在市场中占据优势。长协订单则为企业提供了稳定的市场需求与现金流,帮助企业降低市场波动风险,实现可持续发展。