净利预增超8成!上海新阳凭啥领跑半导体材料国产替代?

引言:国产替代提速,上海新阳交出亮眼成绩单

在半导体行业国产替代浪潮汹涌澎湃的当下,每一个关键材料领域的突破都备受瞩目。1 月 23 日,上海新阳重磅发布 2025 年度业绩预告,瞬间成为行业焦点。公告显示,公司预计归属于上市公司股东的净利润在 2.65 亿元 - 3.2 亿元区间,同比增长幅度高达 50.82% - 82.12% ,这份成绩不仅远超市场预期,更是创下了 2021 年以来的最佳业绩表现。

回溯过往,上海新阳也曾在市场起伏中历经波折,而此次净利润的大幅跃升,无疑是一记强有力的宣告。这背后,是公司在光刻胶、光刻辅助材料等关键环节持续深耕,加速技术验证,逐步实现进口替代的成果体现。随着国内半导体市场需求的井喷、技术迭代的加速以及政策层面的大力扶持,上海新阳凭借高研发投入驱动技术突破,成功抢占市场份额,在国产替代赛道上一路疾驰,也让我们看到了国产半导体材料崛起的无限可能,接下来,就一起深入探寻上海新阳的增长秘诀 。

一、业绩爆发:营收利润双增,盈利能力持续跃升

1.1 净利润增速领跑,扣非增长彰显主业韧性

上海新阳 2025 年业绩预告无疑是一份含金量十足的成绩单。归属于上市公司股东的净利润 2.65 - 3.2 亿元,同比增长 50.82% - 82.12% ,这样的增速在半导体材料行业中名列前茅。再看扣非净利润,预计在 2.3 - 2.9 亿元区间,同比增长 43.07% - 80.39% ,这一数据更具说服力。扣非净利润的高速增长,剔除了诸如政府补贴、投资收益等非经常性损益的干扰,直接反映出公司核心业务 —— 半导体材料业务的强劲增长势头。

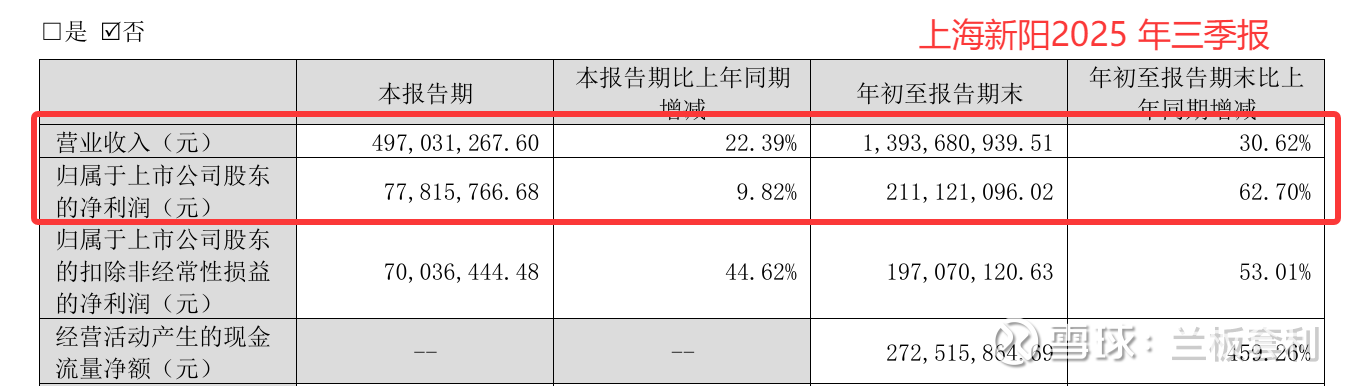

回顾 2025 年前三季度,公司主营收入达到 13.94 亿元,同比增长 30.62%,归母净利润 2.11 亿元,同比大增 62.7%。从单季度数据来看,第三季度主营收入 4.97 亿元,同比上升 22.39%;归母净利润 7781.58 万元,同比上升 9.82%。持续攀升的营收与净利润,不仅展现出上海新阳在市场开拓方面的卓越成效,更意味着公司半导体业务的规模效应正逐步显现,市场份额不断扩大,业务根基愈发稳固 。

1.2 盈利指标双升:毛利率破 40%,净利率翻倍增长

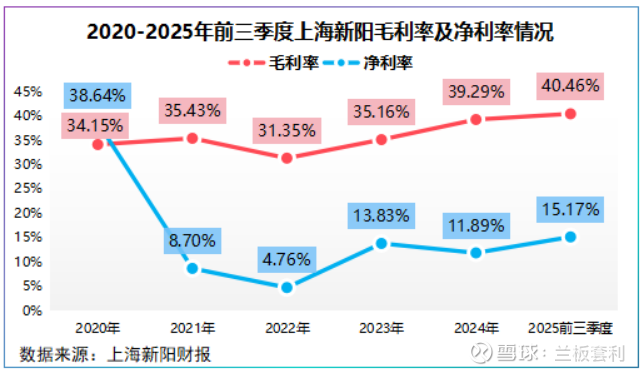

盈利能力是衡量一家企业经营质量的关键指标,上海新阳在这方面同样表现惊艳。将时间线拉长至过去几年,2022 年公司净利率还不足 5% ,处于行业较低水平,到了 2024 年,净利率已提升至 11.89% ,实现了翻倍式增长,而 2025 年前三季度更是突破 15% ,达到 15.17%。毛利率方面,更是跃升至 40.46% ,相比以往有了质的飞跃。

背后的逻辑并不难理解。随着研发成果转化为实际产品推向市场,上海新阳产品结构持续优化,高附加值产品占比不断提高,像其在光刻胶领域的技术突破,实现了从 i 线、KrF 到 ArF 光刻胶的全面布局,产品技术含量越高,市场定价能力越强,利润空间自然也就越大。与此同时,规模效应也在悄然发挥作用,生产规模扩大,单位产品分摊的固定成本降低,进一步提升了盈利水平。可以说,技术突破与规模扩张双轮驱动,让上海新阳盈利能力实现了质的飞跃,在市场竞争中占据了更为有利的位置 。

二、研发制胜:18% 年均费率领跑同行,构筑技术护城河

2.1 研发投入加码:从 1.24 亿到 2.2 亿,四年投入强度赶超同行

在半导体行业,研发投入堪称企业发展的 “生命线”,是突破技术瓶颈、实现国产替代的关键驱动力 。上海新阳对此深信不疑,且付诸了坚定的行动。

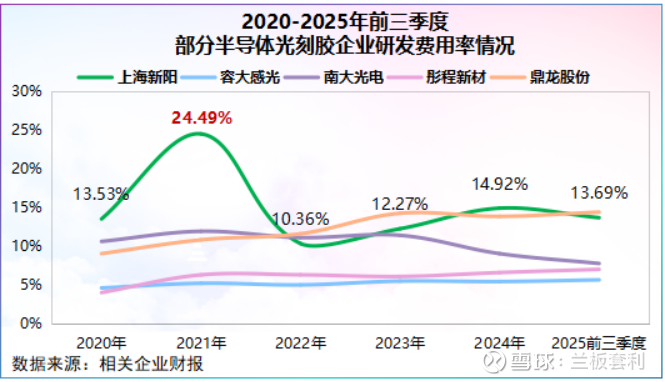

将时间拨回到 2022 年,这一年上海新阳的研发费用为 1.24 亿元 ,而到了 2024 年,这一数字已直线攀升至 2.2 亿元 ,短短两年间,增长幅度接近翻倍。如此迅猛的增长速度,彰显出公司对研发的高度重视与大力投入决心。若把时间跨度拉长至 2020 - 2024 年,上海新阳年均研发费用率约 18% ,这一数据在行业内极具竞争力。

对比同行,鼎龙股份与南大光电在 2020 - 2024 年间年均研发费用率大约维持在 11% 左右 ,而彤程新材的年均研发费用率更是仅在 5% 左右 。高下立判,上海新阳以远超同行的研发投入强度,在半导体材料领域走出了一条 “技术主导” 的差异化发展道路。

值得一提的是,2021 年上海新阳研发费率更是达到了惊人的 24.49% ,达到了这几年间的峰值。在那一年,尽管公司净利润受到研发投入的影响出现了下滑,但从长远战略眼光来看,这无疑是一场 “舍短期利益,谋长远发展” 的明智之举。正是凭借着在关键年份对研发的果敢投入,上海新阳在技术积累上实现了质的飞跃,为后续产品的突破与市场份额的扩张奠定了坚实基础 。

2.2 五大核心技术全覆盖,突破海外垄断填补国产空白

上海新阳在研发上的重金投入,并非盲目之举,而是有着清晰的战略布局。公司围绕电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大核心技术,全方位发力,致力于构建一个完整、自主可控的半导体材料技术体系 。

在电子电镀技术方面,公司的第二代电镀技术成功打破了国外在铜互连工艺上的长期垄断,填补了我国芯片制造铜互连工艺国产材料的空白。这一技术的突破,意义非凡,使得国内芯片制造企业在关键材料上减少了对进口产品的依赖,降低了生产成本,同时也提升了整个芯片制造产业链的自主可控能力 。

电子清洗材料同样成果斐然,上海新阳的清洗材料实现了从 90 - 14nm 技术节点的全覆盖,能够满足不同制程芯片制造的清洗需求。要知道,随着芯片制程工艺不断向先进制程迈进,对芯片制造过程中的沾污控制要求愈发严苛,清洗工艺在芯片制造工序中的占比高达 30% ,价值量极高。上海新阳清洗材料的全面覆盖,使其在芯片制造的关键环节中占据了重要地位 。

电子蚀刻液技术层面,上海新阳聚焦于 3D NAND 芯片制造领域,经过多次技术迭代,截至 2024 年已成功开发出第四代产品,可满足最大纵深比 1:200 的复杂图形高精度蚀刻需求。此外,针对全球最高水准的 3D NAND 存储芯片,公司还研发出高选择比氮化硅蚀刻液,选择性蚀刻速率最高可达 2000:1 ,如此卓越的技术指标,让上海新阳在蚀刻液市场中脱颖而出 。

当然,最为引人瞩目的还属公司在电子光刻技术,也就是光刻胶业务上的突破。上海新阳已建成覆盖 i 线、KrF、ArF 干法、ArF 浸没式各类光刻胶的完整研发、合成、配制生产及分析测试平台 。其中,KrF 光刻胶已经实现批量销售,在成熟制程领域对日本产品形成了有效替代;难度更大的浸没式 ArF 光刻胶也已斩获销售订单,标志着公司在高端光刻胶领域取得了关键突破 。更为前瞻性的是,早在 2022 年公司就申请了 “EUV 金属光刻胶及其制备方法和应用” 专利,并于 2025 年 11 月成功获得授权 ,提前布局 EUV 光刻胶领域,为未来在半导体光刻技术的最前沿竞争中抢占了先机 。

三、规模飞跃:电子材料业务三年近翻倍,国产替代驱动增长

3.1 营收拐点显现:2022 年研发发力,开启规模扩张之路

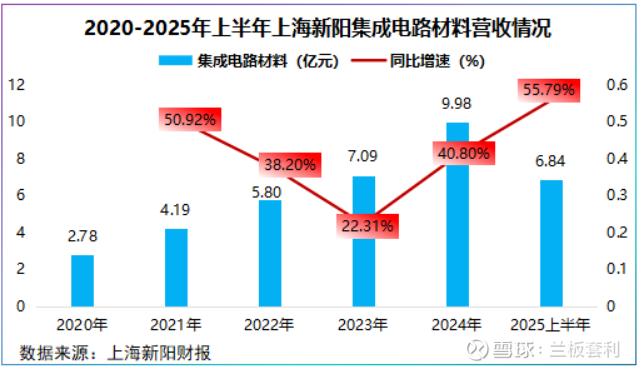

回溯上海新阳的成长轨迹,2020 年无疑是一个重要的起点,这一年公司电子化学材料营收仅为 2.78 亿元 ,在半导体材料市场中,这样的营收规模并不起眼,在激烈的市场竞争中,上海新阳面临着巨大的挑战与压力,如何突破营收瓶颈,实现规模增长,成为摆在公司面前的一道难题 。

转折出现在 2022 年,这一年堪称上海新阳发展历程中的关键转折点。随着研发投入显著提升,公司在技术研发上取得了一系列重大突破,这些技术成果迅速转化为市场竞争力,推动公司电子材料业务迎来爆发式增长。当年,公司电子材料收入首次突破 5 亿元大关,达到 5.8 亿元 ,同比增长幅度高达 38.2% 。这一数据的背后,是研发投入与市场产出的高效转化。公司在光刻胶、蚀刻液、清洗液等关键材料领域的技术创新,使得产品性能达到甚至超越了部分进口产品,成功吸引了众多国内半导体制造企业的目光,订单如雪片般飞来 。

此后,增长态势愈发强劲。到了 2024 年,公司电子材料业务规模已逼近 10 亿元 ,从 2022 年到 2024 年,短短两年时间,业务规模几乎实现了翻倍增长,形成了持续的高增长态势。这一成绩的取得,不仅彰显了公司技术研发实力,更表明在国产替代的大背景下,上海新阳的产品得到了市场的高度认可。越来越多的国内晶圆制造企业开始选用上海新阳的材料,逐步替代进口产品,公司市场份额不断扩大,在半导体材料市场中的地位愈发稳固 。

3.2 平台化协同效应:单点突破带动成套导入,放大市场份额

上海新阳能在规模增长上取得如此卓越的成绩,五大技术平台的协同效应功不可没。公司构建的电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大技术平台,并非孤立存在,而是紧密相连、相互协同,贯穿了晶圆制造前道核心工序 。

从技术逻辑上看,光刻环节负责定义芯片电路图形,是芯片制造的关键起始步骤;清洗环节则确保晶圆表面的洁净度,为后续工序提供良好的基础;蚀刻与电镀工序实现电路结构转移与金属互连,完成芯片电路的构建;CMP 研磨工序对晶圆表面进行平坦化处理,保证芯片制造的精度 。这一系列工序环环相扣,任何一个环节出现问题,都可能影响芯片的最终质量 。

这种技术协同反映在市场拓展上,就形成了独特的 “单点突破带动成套导入” 模式。一旦公司某一款产品,比如光刻胶通过了客户的严格验证并进入产线,基于客户对产品质量稳定性和供应链协同性的考量,与之配套的清洗液、蚀刻液、电镀液等其他材料往往也会随之被客户成套导入 。以 2024 年为例,公司先进封装电镀材料销售额同比增长 116% ,光刻胶业务销售额同比增长更是超过 100% ,如此惊人的增长速度,正是平台化协同效应的有力证明 。

凭借这种协同优势,上海新阳市场份额迅速扩大。目前,公司已成为国内 70% 以上 12 寸晶圆产线、60% 以上 8 寸产线的基准材料供应商 ,这意味着在国内大部分先进晶圆制造产线上,都能看到上海新阳材料的身影。无论是逻辑芯片制造,还是存储芯片生产,上海新阳都凭借其全面的材料解决方案和优质的产品服务,成为了众多企业的首选供应商,在国产替代的浪潮中,牢牢占据了市场高地 。

四、乘势而上:国产替代东风正劲,产能布局瞄准未来

4.1 行业红利加持:半导体周期回暖 + 下游需求爆发

上海新阳亮眼业绩的背后,离不开所处行业的高景气度。近年来,国内半导体行业在市场需求、技术迭代、政策支持等多重因素的交织推动下,呈现出蓬勃发展的态势,为上海新阳提供了广阔的市场空间 。

从市场需求层面来看,随着 5G 通信、人工智能、物联网等新兴技术的迅猛发展,半导体作为各类电子产品的核心部件,需求持续井喷 。以台积电为例,2025 年第二季度其净利润近 3983 亿新台币 ,同比增长近 61% ,如此强劲的业绩增长,彰显出半导体行业需求的旺盛,而台积电作为半导体产业链的龙头企业,其业绩增长必然会带动上游半导体材料需求的同步释放 。作为上游材料供应商,上海新阳自然受益其中,产品市场需求不断攀升,为其业绩增长提供了有力支撑 。

技术迭代的浪潮也在持续推动行业发展。AI 眼镜、人形机器人等端侧 AI 产品的快速放量,对芯片性能提出了更高要求,推动芯片朝着高集成度、先进封装方向加速发展 。在这一过程中,光刻胶、电镀液等半导体材料作为芯片制造的关键耗材,需求被进一步激发 。比如,先进封装技术中,需要更高精度的光刻胶来实现复杂电路图形的转移,上海新阳在光刻胶技术上的突破,正好契合了这一市场需求 。

政策支持更是为行业发展注入了强大动力。国家出台了一系列鼓励半导体产业发展的政策,从资金扶持、税收优惠到技术研发补贴等多方面发力,为半导体材料企业营造了良好的发展环境 。在政策引导下,国内半导体制造企业加大了对国产材料的验证与导入力度,加速了国产替代进程,上海新阳凭借自身技术实力,在这一过程中抢占了先机 。

据行业数据显示,预计 2029 年全球封装材料市场规模将达到 695 亿美元 ,2023 - 2029 年年均复合增速约 11% ,如此高的增速,再次印证了半导体材料行业的高景气度。在这一行业红利期,上海新阳凭借自身技术与产品优势,乘势而上,实现业绩高速增长也就不足为奇了 。

4.2 产能扩张蓄力:从 100 吨到 500 吨,锁定未来市场份额

面对国产替代带来的巨大市场需求,以及自身业务快速增长的良好态势,上海新阳并未满足于现状,而是积极谋划产能扩张,为未来发展筑牢根基 。

目前,上海新阳光刻胶产能为 100 吨 ,在市场竞争中,这一产能规模略显不足。为了改变这一局面,公司制定了雄心勃勃的产能扩张计划,规划未来三年之内将光刻胶产能提升至 500 吨 ,届时产能将实现五倍增长 。这一举措,充分展现了公司对光刻胶业务前景的坚定信心,以及抢占市场份额的决心 。

在具体产能布局上,公司动作频频。总投资 5.8 亿元的集成电路关键材料项目正在稳步推进,该项目涵盖了光刻胶、刻蚀液、清洗液等多种关键材料的产能建设 。其中,光刻胶产能的扩充是重中之重,随着项目的逐步落地,将有效缓解公司当前光刻胶产能紧张的局面 。

值得一提的是,公司还在合肥布局了第二生产基地。合肥作为国内半导体产业发展的重要区域,拥有完善的产业链配套和政策支持,上海新阳在此布局生产基地,不仅能够充分利用当地的产业资源优势,降低生产成本,还能更好地辐射国内中部地区市场,进一步扩大市场覆盖面 。

产能扩张对于上海新阳来说,意义深远。一方面,能够满足现有客户不断增长的订单需求,提升客户满意度,增强客户粘性 。另一方面,随着产能提升,公司可以凭借规模效应进一步降低成本,提升产品价格竞争力,吸引更多新客户,抢占更多市场份额 。在国产替代的大背景下,提前布局产能,将使上海新阳在未来市场竞争中占据有利地位,为持续的业绩增长提供坚实保障 。

结语:研发驱动的国产替代样本,见证半导体材料突围之路

上海新阳的发展历程,无疑是国产半导体材料企业突破重围、实现崛起的生动缩影。在这条充满荆棘的国产替代之路上,它以持续的高研发投入为利刃,成功打破了海外技术垄断,构筑起坚固的技术护城河;又凭借平台化协同发展的战略智慧,实现了规模与盈利的双轮提升,在市场竞争中站稳脚跟,不断拓展版图 。

站在行业发展的宏观视角,上海新阳的成功,不仅为自身赢得了市场份额与利润增长,更为整个国产半导体材料行业指明了方向。随着半导体行业对技术自主可控的需求愈发迫切,以及国内半导体产业的蓬勃发展,未来,国产半导体材料必将迎来更为广阔的市场空间 。

当然,前行之路并非坦途,技术瓶颈、国际竞争等挑战依然存在,但上海新阳已为我们展现了突破困境的可能。尤其是在 EUV 光刻胶等高端领域,上海新阳已提前布局,凭借其深厚的技术积累与创新能力,有望在未来实现关键突破 。相信在以上海新阳为代表的国产半导体材料企业的共同努力下,国产替代进程将不断加速,中国半导体材料产业也必将在全球舞台上绽放出更加耀眼的光芒 。