润泽科技,算力棋局喜忧参半

一、 开篇暴击:三季度净利碾压营收,118.18% 净利率怎么来的?

1.1 数据炸裂:38.22 亿净利润 = 3 倍营收,环比暴涨 745.59%

在竞争激烈的数据中心行业,2025 年前三季度润泽科技宛如一匹黑马,以 118.18% 的超高净利率惊艳众人 ,成为市场焦点。仔细剖析这份亮眼成绩单,核心驱动力来自第三季度的爆发式增长 —— 单季度归母净利润高达 38.22 亿元,与上一季度相比,环比增幅如同火箭升空,高达 745.59%!这一数据意味着什么?打个比方,如果把企业比作一个 “赚钱机器”,那么润泽科技在第三季度这台机器的 “吸金” 能力呈几何倍数增长。更夸张的是,38.22 亿元净利润规模,是当期营业收入的三倍还多。正常情况下,企业净利润一般是营收的一部分,像润泽科技这般净利润远超营收的情况,在行业内堪称 “奇观”。

这背后究竟发生了什么?深入挖掘财务报表会发现,这一 “逆天” 业绩并非源于主营业务的爆发式增长。2025 年 8 月,润泽科技做了一件轰动行业的大事:将廊坊 A-18 数据中心整体打包出售,通过发行公募 REITs 成功融资 45 亿元。这笔交易在扣除数据中心资产账面成本、税费等一系列支出后,润泽科技在第三季度确认了约 37.5 亿元的股权处置收益。正是这笔一次性巨额收益,如同强力助推器,直接将公司净利率推至行业罕见的高度,造就了这份看似 “完美” 的三季度业绩报表 。

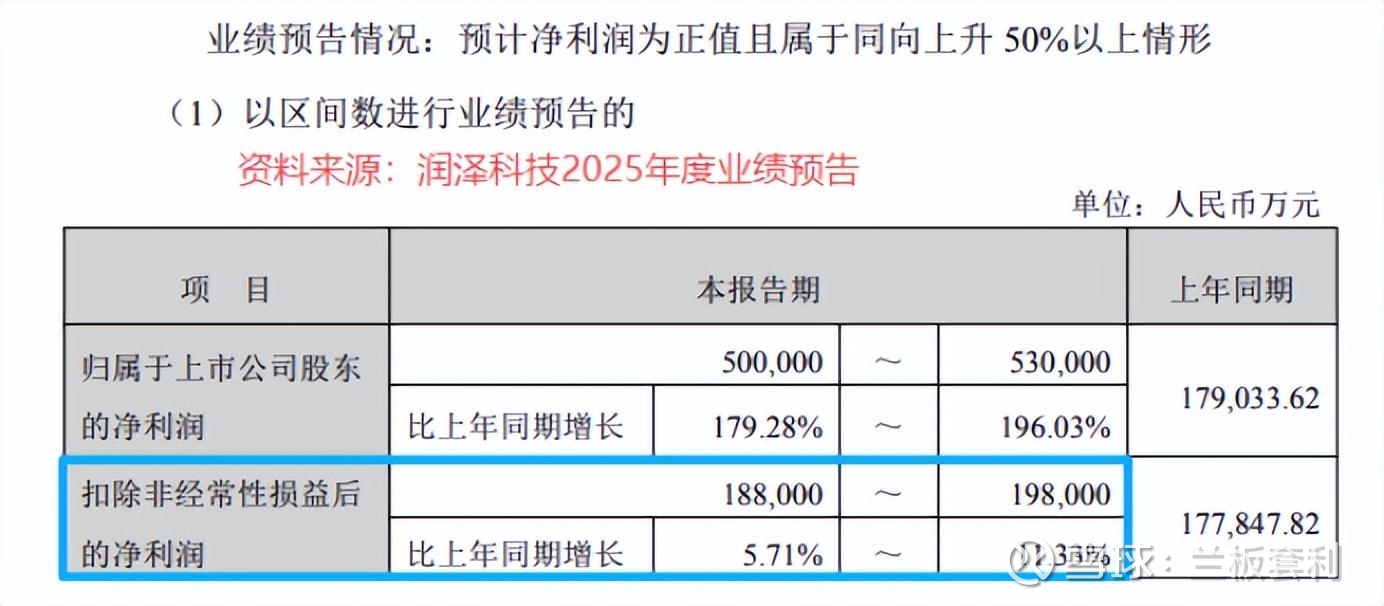

1.2 全年业绩前瞻:53 亿净利近翻倍,扣非净利润暴露主业成色

根据润泽科技发布的 2025 年业绩预告,全年净利润有望冲击 53 亿元的高位,与上一年相比,同比增幅最高达 196.03%,近乎翻倍的增长数据乍一看十分诱人。然而,当我们拨开表面繁华,看向扣非净利润,却发现另一番景象:扣非净利润仅为 18.8 亿 - 19.8 亿元,同比增幅仅在 5.71% - 11.33%。

这两组数据之间的巨大反差,就像一面镜子,清晰映照出公司业绩增长的真实底色。净利润大幅增长高度依赖资产处置等非经常性损益,也就是前面提到的廊坊 A-18 数据中心出售带来的收益。而公司真正的主营业务,虽然保持着稳健增长态势,但从扣非净利润的增幅来看,增长动能与账面净利润之间存在明显差距 。这不禁让人思考,当资产处置的 “一次性红利” 逐渐消失,润泽科技未来的业绩增长又将靠什么来支撑呢?

二、 关键动作:8 月 “卖楼” 发 REITs,45 亿交易撬动 37.5 亿收益

2.1 操作细节:成熟 IDC 打包出售,拿下深交所首单数据中心 REIT

2025 年 8 月 8 日,润泽科技在资本市场投下一颗重磅炸弹 —— 将已成熟运营的廊坊 A-18 数据中心精心打包,作为底层资产成功发行南方润泽科技数据中心 REIT(基金代码 180901) 。此次发行堪称一场 “吸金盛宴”,募资规模高达 45 亿元,迅速成为市场焦点。这不仅是全国首批数据中心公募 REIT,更是深交所首单数据中心 REIT,意义非凡。

从底层资产来看,廊坊 A-18 数据中心位于全国一体化算力网络京津冀国家枢纽节点的核心地带,地理位置得天独厚,是区域数字经济发展的重要算力支撑。其拥有 5897 个机柜,总功率超 42MW,自 2023 年以来,上架率始终稳定在 99% 以上,展现出强大的运营实力和客户吸引力。在交易流程上,润泽科技将 A-18 数据中心注入专项计划,通过设立基础设施基金,向投资者发售基金份额募集资金。这一操作涉及多个环节,包括资产剥离、评估定价、结构设计、申报审批等,每一步都经过精心策划与严格把控 。最终,该 REIT 在深交所顺利上市,完成从资产到证券化产品的华丽转身。

交易完成后,润泽科技在第三季度确认约 37.5 亿元股权处置收益。这笔巨额收益如同催化剂,让公司净利润瞬间飙升,成为三季度业绩爆发的核心推手。

2.2 战略价值:盘活存量资产,构建 “重资产 + 轻资产” 双轮模式

从战略层面剖析,此次 REITs 发行对润泽科技而言,是一次具有深远影响的重大突破。它是公司资产证券化进程中的一座里程碑,开启了全新的资本运作篇章。以往,数据中心行业因前期建设需投入大量资金,回报周期漫长,常面临资金周转难题 。通过发行 REITs,润泽科技成功将成熟运营的资产转化为流动性强的金融产品,快速回笼资金,有效缓解了资金压力。

润泽科技保留了部分 REIT 份额,这意味着公司能够持续从该数据中心运营中获取分红收益,实现资产的持续增值。从长远来看,公司构建起 “募投管退” 全周期资本运作体系。一方面,将募集资金投向重庆、海南等新建项目,为公司全国算力网络布局提供资金保障;另一方面,实现轻重资产分离,公司可将更多精力放在轻资产运营服务上,如数据中心运维管理、算力调度优化等,提升整体运营效率和盈利能力 。这种双轮驱动模式,不仅有助于公司优化资产结构,降低财务风险,还为其在激烈的市场竞争中赢得更广阔的发展空间,为未来业绩增长奠定坚实基础 。

三、 业务底盘:IDC+AIDC 双线作战,从区域龙头到全国算力服务商

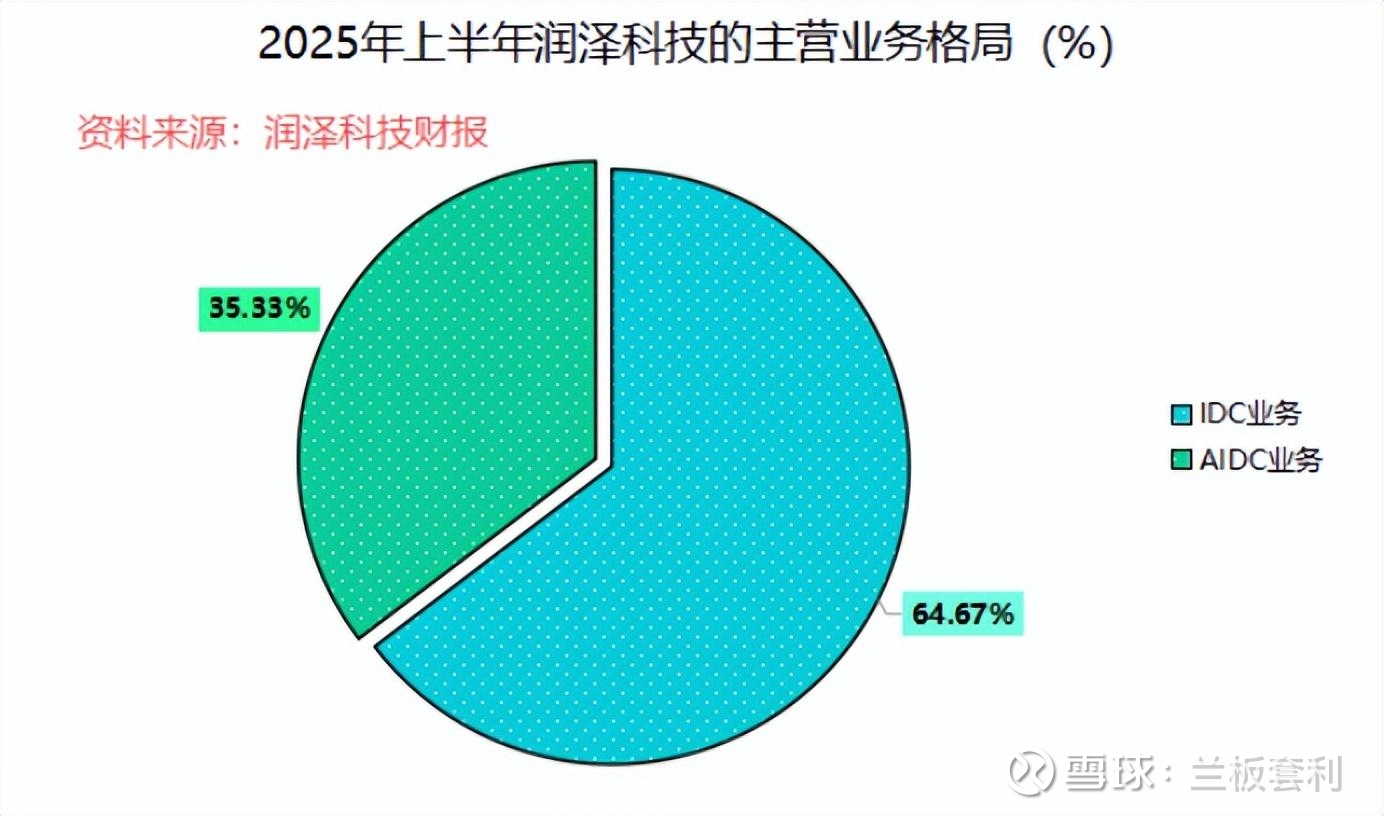

3.1 业务结构:IDC 占比 65% 压舱,AIDC 35% 成增长引擎

自 2023 年起,润泽科技果断开启战略转型,确立了 IDC 与 AIDC 双线作战的业务模式,如同为企业发展安装了双引擎,驱动其在数字经济浪潮中加速前行 。到 2025 年上半年,这一模式成效显著,业务结构持续优化。传统 IDC 业务凭借多年深耕,依旧是公司业绩的压舱石,占比稳定在 65%。它就像企业的 “现金奶牛”,源源不断地为公司提供稳定现金流。以与头部互联网企业和云厂商的合作为例,润泽科技通过机柜托管、运维管理、网络接入等基础服务,满足客户海量数据存储与处理需求,合作协议通常期限较长,保障了收入的稳定性 。

AIDC 业务作为新兴增长极,占比已提升至 35%,成为公司发展的强劲增长引擎。伴随 AI 产业迅猛发展,AI 训练和推理对算力的需求呈井喷式增长 。润泽科技敏锐捕捉这一机遇,加大在 AIDC 领域投入。2025 年,公司新增算力中心交付规模达 220MW,成绩斐然。其中,成功交付的行业领先的单体 100MW 智算中心,代表着公司在 AIDC 领域的技术实力与交付能力迈向新高度 。在客户拓展方面,润泽科技已深度覆盖字节跳动、华为、Meta 等头部互联网及 AI 企业,与字节跳动签订的 10 年长约,锁定了 85% 基础收入,为 AIDC 业务发展筑牢根基,也标志着公司从区域性算力服务商成功进阶为全国性服务商,业务版图不断扩张 。

3.2 技术优势:液冷技术规模化落地,夯实智算核心竞争力

在竞争激烈的 AIDC 赛道,技术实力是决定企业能否脱颖而出的关键因素,而润泽科技以液冷技术为核心壁垒,构筑起强大的竞争优势 。公司自主研发的新一代冷板式液冷技术,已在全国多园区新一代智算中心项目中全面应用,实现单机柜 40kW 高功率密度部署,这意味着在相同空间内,能够容纳更多高性能计算设备,大幅提升算力密度 。同时,液冷技术的应用使得 PUE 值(数据中心总设备能耗 / IT 设备能耗)低于 1.15,远优于行业平均 1.5 的水平,在节能降耗方面表现卓越 。

2025 年,润泽科技在液冷技术应用规模上实现快速扩大,这不仅是技术实力的体现,更是满足客户需求、提升市场竞争力的关键举措 。公司协助客户完成百千瓦级超节点国产智算集群部署,解决了 AI 训练过程中高能耗、高散热的难题 。对于 AI 企业而言,训练集群的能耗和稳定性直接影响运营成本与研发效率。润泽科技的液冷技术,就像为这些企业提供了一把 “节能钥匙”,既能降低能耗成本,又能保障集群稳定运行,确保 AI 训练任务高效完成 。这一技术优势成为吸引头部客户的关键抓手,让润泽科技在 AIDC 市场竞争中占据有利地位,持续巩固其在智算领域的核心竞争力 。

四、 隐忧暗礁:毛利率下滑 + 高负债,光鲜业绩下的三道坎

4.1 毛利率承压:双业务毛利齐降,整体下滑近 9 个百分点

尽管 2025 年润泽科技净利润表现惊艳,但毛利率下滑的问题却不容忽视。数据显示,公司整体毛利率降至 48.11%,与 2024 年同期相比,下降幅度达 8.87 个百分点 。从业务细分角度来看,2025年上半年AIDC 业务毛利率为 53.92%,同比减少 16.73 个百分点;IDC 业务毛利率为 46.92%,同比减少 4.44 个百分点 ,双业务毛利率呈现同步下滑态势。

背后原因错综复杂。首先,2025 年公司数据中心建设明显提速,大量新建数据中心陆续转固,折旧成本随之上升 。从成本构成数据来看,2025 年上半年,公司折旧摊销占比从上年的 32% 增长到 33%,其中 IDC 业务折旧摊销增长 12%,AIDC 折旧摊销更是同比增长 87% 。其次,业务结构悄然发生变化,此前支撑高性能模组销售业务的相关硬件存货减少,这部分低毛利引流业务收缩,对毛利率产生一定负面影响 。廊坊 A-18 数据中心作为成熟高毛利资产,纳入 REITs 后出表,不再计入合并报表范围,也在一定程度上拉低了整体毛利率 。若毛利率持续下滑,未来公司盈利能力将面临严峻考验,如何在扩张规模的同时有效控制成本、提升毛利率,成为润泽科技亟待解决的关键问题 。

4.2 财务风险:192.93 亿带息负债,货币资金仅为 1/4

截至 2025 年前三季度,润泽科技带息负债总额如同高悬的 “达摩克利斯之剑”,高达 192.93 亿元 。与之形成鲜明对比的是,公司货币资金仅为 48.93 亿元,仅为带息负债的四分之一 ,资产负债率维持在 62.53% 的高位 。尽管成功发行 REITs,在一定程度上缓解了短期资金压力,资产负债率较上半年有所下降,但长期来看,财务风险依然不容小觑 。

公司在建工程项目众多,截至 2025 年前三季度,重庆、海南等区域在建工程金额高达 65.2 亿元 ,这些项目仍在持续投入资金。随着在建工程逐步转固,未来利息费用化将进一步增加,可能对公司利润造成持续侵蚀 。应收账款方面,2025 年前三季度应收账款余额达 19.80 亿元,同比激增 80.33% ,远超营业收入增速。这不仅反映出公司在账款回收方面可能存在困难,还可能引发坏账风险,进一步加剧财务压力 。一旦资金链出现问题,公司正常运营将受到严重冲击,如何平衡债务规模与资金回笼,合理安排资金用于项目建设与债务偿还,是公司财务稳健发展的关键所在 。

4.3 增长分化:扣非净利增速放缓,主业增长动能待验证

剔除资产处置收益等非经常性损益后,润泽科技主业增长情况逐渐浮出水面。2025 年前三季度,公司扣非净利润为 13.53 亿元,同比下滑 9.47% ,这一数据清晰表明公司主营业务盈利能力在短期内有所减弱。虽然第四季度扣非净利润预计在 5.27 亿 - 6.27 亿元之间,同比增长 85.56% - 120.77%,看似增长强劲,但需注意的是,这一增长是基于相对较低的基数 。

在行业算力需求呈爆发式增长的大背景下,公司主营业务增长仍面临诸多挑战。当前,公司增长在一定程度上依赖新建算力中心上架率提升 。随着行业竞争日益激烈,众多企业纷纷加大算力投入,市场机柜供给逐渐增加,可能导致机柜租金价格承压 。润泽科技若要实现主营业务的长期稳健增长,需要进一步提升现有算力中心的运营效率,加快新建项目的建设与上架进度,不断拓展客户资源 。否则,一旦市场竞争加剧、租金价格下滑,公司主业增长动能将难以持续,业绩增长的稳定性也将受到质疑 。

五、 未来展望:算力产能释放 + REITs 扩募,2026 年能否持续高增?

5.1 产能爬坡:65.2 亿在建项目落地,智算收入有望放量

站在 2026 年的新起点,润泽科技的未来发展充满想象空间。从在建项目来看,公司手握 65.2 亿元在建工程,涵盖重庆、海南等核心区域算力集群 ,这些项目如同待喷发的 “能量火山”,一旦落地,将为公司带来巨大的产能提升。重庆作为成渝地区双城经济圈的核心城市,在国家算力网络布局中占据重要地位 。润泽科技在重庆的项目,预计将新增算力中心交付规模达 150MW,建成后将成为当地重要的算力枢纽,满足周边地区企业对高性能算力的迫切需求 。海南则凭借自贸港政策优势,吸引了众多数字经济企业入驻,润泽科技布局于此,有望承接相关企业算力需求,打造面向东南亚的算力服务出口。

随着这些项目陆续投运,2026 年润泽科技高性能算力供给能力将进一步释放 。叠加 AI 大模型训练、推理需求持续扩容,算力中心上架率有望稳步提升。以字节跳动为例,随着其 AI 业务不断拓展,对智算服务的需求呈指数级增长 。润泽科技作为字节跳动的重要算力供应商,将直接受益于这一趋势。预计 2026 年,公司智算服务收入有望实现翻倍增长,成为主营业务增长的核心支撑,推动公司在 AIDC 赛道持续领跑 。

5.2 模式复制:REITs 扩募打开空间,轻重资产循环可期

作为深交所首单数据中心 REIT 发行方,润泽科技已成功验证 “存量资产证券化 - 募资新建 - 再证券化” 的运作模式 ,这一模式就像一把 “万能钥匙”,为公司未来发展打开了广阔空间。未来,公司有望将更多成熟算力资产注入 REITs 平台,实现轻重资产高效循环 。目前,润泽科技已在积极筹备 REITs 扩募事宜,计划将长三角地区一座已运营三年、上架率稳定在 98% 以上的成熟数据中心纳入扩募范围 。通过扩募,一方面可快速回笼资金,降低资本开支压力,将更多资金投入到新建项目中,加速全国算力网络布局;另一方面,公司作为 REITs 资产管理人,可通过提供运维服务获取持续收益 。这种模式不仅有助于公司优化资产负债表,还能提升公司盈利能力与市场竞争力,其复制能力将成为决定公司长期估值水平的关键因素 。若 REITs 扩募顺利推进,润泽科技有望在未来三年内实现轻重资产占比 1:1 的优化结构,开启可持续发展的新篇章 。

六、 结尾总结:一场 “卖资产” 与 “做主业” 的平衡术

回顾润泽科技 2025 年三季报,这无疑是一场 “资本运作 + 主业成长” 的双轨叙事 。118.18% 的超高净利率,是公司在资本运作层面短期收益的高光时刻 ,REITs 发行不仅为公司带来巨额现金流,更开启了全新的资本运作篇章,成为公司发展历程中的重要里程碑 。然而,毛利率下滑、高负债等问题,也真实反映出公司在重资产算力行业发展中面临的必经考验 。