光伏黑马逆袭封神!弘元绿能凭硬核实力突围行业寒冬

一、引言:光伏行业 "反内卷" 先锋!弘元绿能三季度交出炸裂成绩单

2025 年的光伏市场,宛如一场激烈的生存大战。行业深陷周期调整的泥沼,产能过剩的阴霾笼罩,价格战的硝烟弥漫,多数企业在这场寒冬中瑟瑟发抖,利润大幅缩水,甚至陷入亏损的深渊 。但就在这一片低迷之中,弘元绿能却如同一匹黑马,以其卓越的表现打破了行业的沉闷,成为了市场瞩目的焦点。

从产能上看,弘元绿能的硅片年化产能强势攀升至 55GW ,稳稳跻身行业第一梯队,与那些老牌巨头们并肩而立。这一产能规模,不仅是其生产实力的象征,更是其在市场中话语权的重要支撑。

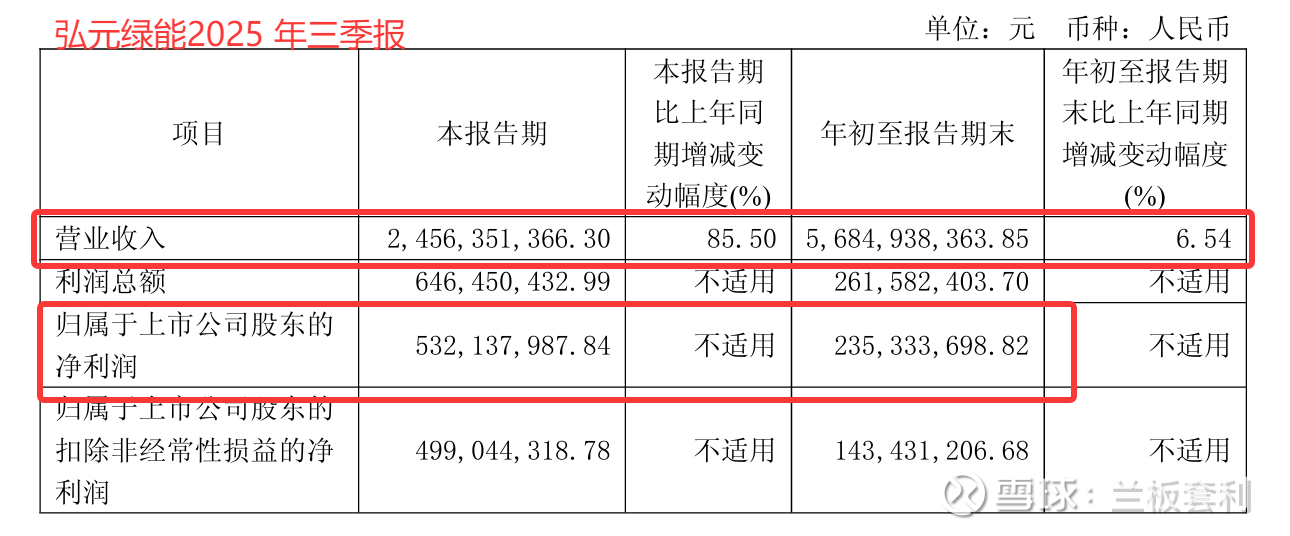

财务数据更是令人眼前一亮,三季度营收同比大幅增长 85.5%,归母净利润成功扭亏为盈,达到了 5.32 亿元 ,实现了从低谷到高峰的华丽转身。经营现金流也呈现出爆发式增长,同比大增 113.89% ,彰显了其强大的 “自我造血” 能力,资金链的稳固为其后续发展注入了强大的动力。

在众多企业还在为生存苦苦挣扎时,弘元绿能是如何在这逆境中脱颖而出,实现业绩的逆袭?又是怎样的战略布局和运营策略,让它在激烈的竞争中找到了盈利的密码?接下来,就让我们深入剖析弘元绿能的发展路径,探寻其成功背后的奥秘。

二、 硅片产能剑指 55GW,稳居行业第一梯队

2.1 产能规模:55GW 年化产能落地,产能利用率领跑行业

在光伏行业的产能竞赛中,弘元绿能无疑是一位强劲的选手。截至 2025 年三季度,其硅片年化产能成功突破 55GW ,这一数字犹如一颗重磅炸弹,在行业中掀起了波澜。这不仅是产能的简单扩张,更是弘元绿能实力的有力证明,标志着其在行业第一梯队中站稳了脚跟 。

除了硅片产能的爆发式增长,弘元绿能还构建了一个庞大而完善的产能矩阵,涵盖了硅料、电池和组件等多个环节,其中硅料产能达到 7.5 万吨 ,电池产能为 26GW ,组件产能为 13GW 。这种全链条的产能布局,就像一条紧密咬合的齿轮链,各个环节相互协同,为公司的高效运营提供了坚实的基础。

更令人惊叹的是,弘元绿能的产能利用率始终保持在 90% 以上 ,这一数据在行业中堪称佼佼者。在硅片产品结构方面,弘元绿能也展现出了前瞻性的布局。N 型硅片占比不断攀升,已经提升至 60% ,成为了市场的宠儿。大尺寸 210mm 硅片出货占比更是达到了 55% ,凭借着低氧含量、高转换效率的技术优势,在市场上供不应求,吸引了众多下游头部组件厂商抛来橄榄枝,成为了他们的核心供应商 。

2.2 行业地位:净利润领跑同业,产能结构凸显差异化优势

在光伏行业这场没有硝烟的战争中,产能过剩的阴影如乌云般笼罩,让众多企业陷入了困境。但弘元绿能却如同黑暗中的灯塔,闪耀着独特的光芒。2025 年前三季度,它以 2.35 亿元的归母净利润 ,一举夺得行业榜首的位置,在多数企业还在为亏损而苦恼时,弘元绿能已经实现了盈利,这无疑是对其强大实力的最好诠释。

弘元绿能的成功,离不开其独特的产能结构。公司聚焦于高效 N 型产品,精准地抓住了市场的脉搏。随着全球光伏装机向 N 型转型的趋势日益明显,N 型硅片的市场需求呈现出爆发式增长。弘元绿能提前布局,凭借其先进的生产技术和卓越的产品质量,迅速在 N 型硅片市场中占据了一席之地。相较于传统 P 型硅片,N 型硅片的溢价率高达 15% ,这不仅为公司带来了丰厚的利润,更是在激烈的市场竞争中筑起了一道坚固的壁垒,让其差异化优势得以充分彰显。

三、 Q3 业绩大爆发:营收净利双增,盈利拐点全面确立

3.1 营收狂飙:单季营收 24.56 亿,同比增幅超 85%

2025 年第三季度,弘元绿能的营收数据堪称惊艳,营业收入达到了 24.56 亿元 ,同比大幅增长 85.50% ,这一增速在行业中名列前茅,宛如一颗璀璨的明星,照亮了光伏行业的灰暗天空。

回顾前三季度,弘元绿能的营收累计达到 56.85 亿元 ,同比增长 6.54% 。这一成绩的取得,并非偶然,而是公司在产能扩张、市场拓展和产品结构优化等多方面努力的结果。在产能扩张方面,弘元绿能不断加大投入,提升硅片、硅料、电池和组件等各环节的产能,为营收增长提供了坚实的基础。

在市场拓展方面,弘元绿能积极开拓国内外市场,与众多下游企业建立了长期稳定的合作关系,产品远销海外多个国家和地区,市场份额不断扩大。公司还注重产品结构的优化,加大对 N 型硅片等高附加值产品的研发和生产,满足了市场对高效光伏产品的需求,进一步提升了产品的市场竞争力和盈利能力。

从出货量来看,三季度硅片出货量高达 10.57GW ,环比激增 50% ,这一数据充分体现了弘元绿能强大的生产能力和市场需求的旺盛。随着市场需求的不断增长,弘元绿能抓住机遇,加大生产力度,确保了产品的及时供应。公司还不断优化生产流程,提高生产效率,降低生产成本,进一步提升了产品的市场竞争力。

硅料价格的触底反弹,也为弘元绿能的营收增长提供了有力支持。从 3 万元 / 吨涨至 5 万元 / 吨 ,产品价格的回升,使得公司的单瓦盈利提升至 0.03 元 ,实现了营收规模与盈利质量的双丰收。在市场竞争中,弘元绿能凭借其敏锐的市场洞察力和精准的市场判断,及时调整生产策略,充分利用硅料价格反弹的机会,实现了营收和盈利的快速增长。

3.2 净利逆转:单季扭亏赚 5.32 亿,同比增幅超 212%

在净利润方面,弘元绿能在三季度实现了惊天逆转,归母净利润达到 5.32 亿元 ,同比暴增 212.65% ,这一数据犹如一颗重磅炸弹,震惊了整个市场。此前,公司连续 7 个季度深陷亏损的泥沼,如今却成功逆袭,实现了盈利,这无疑是对公司实力的最好证明。

回顾前三季度,弘元绿能的归母净利润为 2.35 亿元 ,同比实现扭亏为盈。这一成绩的取得,离不开公司在成本控制、资产减值管理和市场策略调整等方面的努力。在成本控制方面,弘元绿能通过全产业链协同降本,充分发挥了垂直整合布局的优势。公司实现了硅料的自产自销,减少了中间环节的成本,降低了原材料采购成本。公司还通过优化生产工艺、提高生产效率等方式,降低了生产成本,提高了产品的毛利率。

在资产减值管理方面,弘元绿能采取了积极的措施,有效降低了资产减值损失。2025 年前三季度,公司资产减值损失仅为 5369 万元 ,较去年同期的 5.79 亿元下降 90.55% ,其中三季度单季还实现了部分减值转回。这与 2024 年公司计提 10.71 亿元资产减值形成鲜明对比,反映出公司资产质量的显著优化,也为利润释放打开了空间。

公司的低价囤料策略,也在关键时刻发挥了重要作用。在硅料价格低迷时,弘元绿能提前布局,大量囤积低价硅料。随着硅料价格的上涨,这些低价囤料成为了公司的利润增长点,成功将行业周期红利转化为企业盈利。公司还通过灵活调整出货策略,在价格低谷期减少出货,将产能释放集中到价格回暖阶段,进一步提升了盈利水平。

四、 核心增长密码:垂直整合 + 成本领先,铸就盈利护城河

4.1 垂直一体化布局:全链条协同,对冲行业价格波动

弘元绿能能够在激烈的市场竞争中脱颖而出,实现业绩的大幅增长,其独特的垂直一体化布局功不可没。公司构建了 “工业硅 / 硅料 - 硅片 - 电池 - 组件” 的垂直整合产业链 ,这种全链条的布局模式,就像一座坚固的堡垒,为公司的发展提供了强大的支撑。

在这条产业链中,弘元绿能实现了硅料的 100% 自产自销 ,这不仅保障了原材料的稳定供应,还避免了因外部采购而带来的价格波动风险。公司位于内蒙古包头的基地,充分利用当地的资源优势,绿电使用比例超过 60% ,这使得硅料生产成本较传统工艺降低了 18% ,成本优势十分显著。在硅料价格波动频繁的市场环境下,弘元绿能凭借其自产硅料的优势,始终保持着稳定的生产和盈利。

这种垂直一体化布局,还为公司带来了强大的抗风险能力。在光伏产业链价格波动剧烈的情况下,弘元绿能通过各环节的协同运作,有效对冲了价格波动带来的风险。在 2025 年三季度,硅料、硅片、电池、组件各环节均实现了盈利,其中硅料业务贡献利润约 1 亿元 ,成为了公司盈利的重要支柱。即使在某一环节价格下跌时,其他环节的盈利也能够弥补损失,确保公司整体业绩的稳定。

4.2 成本领先战略:技术降本 + 费用管控,夯实盈利根基

除了垂直一体化布局,弘元绿能的成本领先战略也是其成功的关键因素。公司通过持续的技术迭代与精细化管理,实现了极致降本,在市场竞争中占据了有利地位。

在硅片环节,弘元绿能积极推进 “大尺寸、薄片化” 工艺 ,不断提升生产技术水平。通过这些技术创新,公司的非硅成本较行业平均低 0.015 元 / W ,这看似微小的差距,在大规模生产的情况下,却能带来巨大的成本优势。公司还注重生产过程中的每一个细节,通过精细化管理,优化生产流程,提高生产效率,进一步降低了生产成本。

在费用管控方面,弘元绿能同样表现出色。2025 年三季度,公司的三费合计为 3.66 亿元 ,占营收比仅 6.44% ,同比下降了 18.89% 。公司通过优化管理流程,精简组织架构,降低了管理费用;通过合理规划营销渠道,提高营销效率,降低了销售费用;通过优化资金管理,合理安排融资结构,降低了财务费用。这些措施的实施,使得公司的费用得到了有效控制,进一步提升了盈利能力。

公司还依托自身在光伏设备起家的技术积淀,发挥技术创新优势,自研碳化硅切片机等高端装备 。这些自主研发的装备,不仅性能卓越,而且降低了生产设备的采购成本,为公司的成本领先战略提供了有力支持。通过自主研发设备,公司能够更好地控制生产环节,提高生产效率,降低生产成本,进一步筑牢了成本领先的壁垒。

五、 财务健康度拉满:现金流 + 盈利能力双改善,偿债能力优于同业

5.1 现金流验证 "造血" 能力:同比飙升 113.89%,经营质量大幅提升

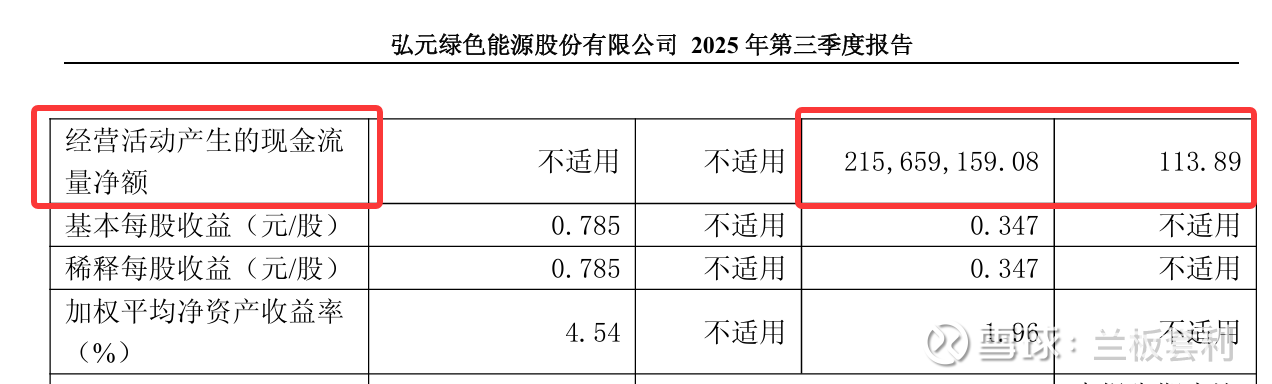

一家公司的现金流状况,就如同人体的血液循环系统,直接关系到其生存和发展。2025 年前三季度,弘元绿能的经营活动现金流量净额达到了 2.16 亿元 ,同比飙升 113.89% ,这一数据令人眼前一亮。单看三季度,现金流净额更是高达 5.9 亿元 ,同比由负转正,实现了质的飞跃。

现金流的大幅改善,是公司经营质量提升的重要体现。存货同比下降 40.32% ,这意味着公司的库存管理能力得到了显著提升,产品的销售速度加快,资金回笼更加迅速。公司的回款能力也明显增强,彻底摆脱了此前依赖外部融资的发展模式,实现了 “自我造血” 的良性循环。这就好比一个人从依赖输血维持生命,到能够自主产生血液,其生命力和抗风险能力得到了极大的提升。

在市场竞争日益激烈的今天,拥有强大的现金流,就等于拥有了一张 “王牌”。它不仅能够保障公司在原材料采购、生产运营等方面的资金需求,还能为公司的技术研发、市场拓展等提供坚实的后盾。弘元绿能凭借着良好的现金流状况,在光伏行业中站稳了脚跟,为未来的发展奠定了坚实的基础。

5.2 盈利能力修复:毛利率净利率双攀升,盈利水平领跑行业

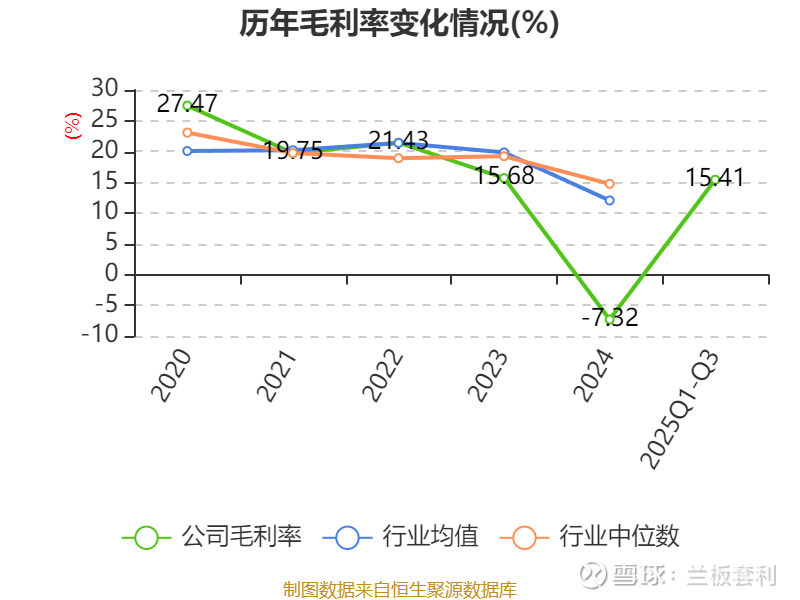

盈利能力是衡量一家公司竞争力的关键指标。2025 年前三季度,弘元绿能在这方面交出了一份令人满意的答卷。公司的毛利率攀升至 15.41% ,同比增幅高达 320.19% ;净利率也提升至 4.14% ,同比增长 113.55% 。单季三季度的表现更是惊艳,毛利率高达 32% ,环比提升 31 个百分点 ,显著高于行业平均水平。

盈利能力的大幅修复,得益于公司在产品结构升级和规模效应释放方面的努力。随着市场对高效光伏产品的需求不断增长,弘元绿能加大了对 N 型产品的研发和生产投入,N 型产品占比持续提升。这些高效产品凭借其卓越的性能和品质,赢得了市场的青睐,也为公司带来了更高的利润空间。

公司的规模效应也在逐渐显现。随着产能的不断扩大,生产效率的不断提高,单位产品的生产成本逐渐降低,从而提升了产品的毛利率和净利率。这就好比一个工厂,随着生产规模的扩大,每个产品分摊的固定成本就会减少,利润也就相应增加。

盈利能力的提升,标志着弘元绿能已经从 “亏损修复” 阶段转向了 “增长驱动” 的新阶段。公司将继续加大技术创新和市场拓展力度,不断提升产品的竞争力和市场份额,实现业绩的持续增长。

5.3 偿债能力稳健:资产负债率 54.87%,低于行业平均水平

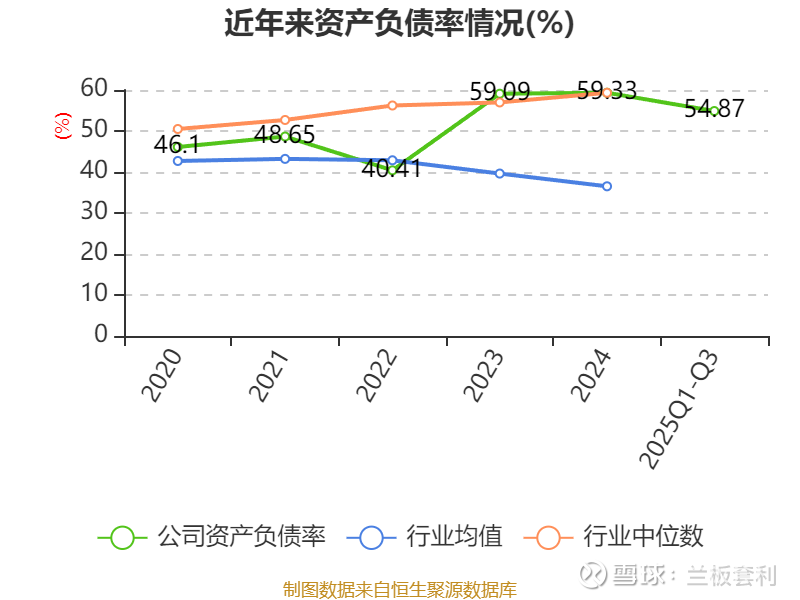

在企业的发展过程中,偿债能力是一个不容忽视的重要因素。它不仅关系到企业的信用状况,还直接影响到企业的生存和发展。截至 2025 年三季度末,弘元绿能的资产负债率为 54.87% ,不仅低于去年同期的 59.68% ,更显著低于 64.82% 的行业平均水平 。这表明公司的债务负担相对较轻,偿债能力较强。

公司的货币资金和交易性金融资产合计达到了 79 亿元 ,这为公司的债务偿还提供了充足的资金保障。公司的流动比率为 0.85 ,速动比率为 0.76 ,这两个指标也反映出公司具备较强的短期偿债能力。即使在市场环境不利的情况下,公司也能够从容应对,按时偿还债务,避免了财务风险的发生。

稳健的偿债能力,让弘元绿能在行业中树立了良好的信用形象,也为公司的后续发展提供了有力的支持。公司可以凭借其良好的信用状况,在融资、合作等方面获得更多的机会和优势,进一步提升公司的市场竞争力。

六、 未来展望:技术 + 产能双轮驱动,开启长期增长新征程

6.1 短期红利:行业价格回暖 + 产能释放,业绩增长可持续

随着光伏行业 “反内卷” 趋势的逐渐显现,市场环境正在发生积极的变化。产品价格持续回暖,为弘元绿能带来了新的发展机遇。公司宁夏基地 15 万吨高纯工业硅及 10 万吨高纯晶硅项目一期的顺利投产,更是为其发展注入了强大的动力。

随着该项目的投产,弘元绿能的硅料自给率将大幅提升至 90% 以上 。这一提升意义非凡,它进一步降低了公司因原材料价格波动而带来的风险。在过去,硅料价格的大幅波动常常让光伏企业的利润受到严重影响,但如今,弘元绿能凭借着高自给率,能够更好地掌控成本,稳定生产,在市场竞争中占据了更为有利的地位。

在市场需求不断增长的背景下,弘元绿能的出货量有望持续增长。预计四季度公司的出货量将继续保持良好的增长态势,全年净利润也有望达到预期目标 。这不仅是对公司过去努力的肯定,更是对其未来发展的信心保障。随着出货量的增加,公司的规模效应将进一步显现,成本将进一步降低,利润空间也将进一步扩大,业绩增长具备较强的可持续性。

6.2 长期增长:TOPCon 技术 + 新业务拓展,打开第二增长曲线

在技术研发方面,弘元绿能始终保持着敏锐的洞察力和前瞻性的眼光。公司深耕 N 型 TOPCon 电池技术 ,不断加大研发投入,取得了一系列令人瞩目的成果。目前,其量产效率已达 26.2% ,这一数据在行业中处于领先水平。公司的组件功率覆盖范围也十分广泛,从 580 - 700W ,能够满足不同客户的需求。

凭借着卓越的技术和产品性能,弘元绿能在市场上获得了高度认可,中标了多个大型光伏电站项目 。这些项目的中标,不仅为公司带来了可观的收入,更提升了公司的品牌知名度和市场影响力。公司也在不断优化产品结构,提高产品质量,以满足市场对高效光伏产品的需求,进一步巩固其在光伏行业的领先地位。

弘元绿能并没有满足于在光伏领域的成就,而是积极寻求新的业务增长点,切入了第三代半导体领域 。公司自主研发的碳化硅切片机 ,凭借其先进的技术和卓越的性能,一经推出便获得了批量订单 。这不仅证明了公司在技术研发方面的实力,也为其在新领域的发展奠定了坚实的基础。

公司还计划在 2026 年建成 6 英寸碳化硅衬底中试线 ,进一步拓展其在第三代半导体领域的业务布局。碳化硅作为一种新型的半导体材料,具有优异的性能,在新能源汽车、5G 通信等领域有着广泛的应用前景。弘元绿能的这一布局,有望使其在未来的市场竞争中抢占先机,开辟新的利润增长空间。

在海外市场拓展方面,弘元绿能通过托管无锡尚德 ,成功将业务拓展到了海外组件市场 。这一举措,不仅丰富了公司的业务版图,更使其能够充分利用国际市场的资源和机遇,提升公司的国际化水平。通过与国际市场的接轨,弘元绿能能够更好地了解国际市场的需求和趋势,优化产品结构,提高产品质量,进一步提升公司在国际市场的竞争力。

通过在技术创新和新业务拓展方面的积极布局,弘元绿能构建了 “光伏主业 + 半导体新业务” 的双增长引擎 。这一战略布局,将为公司的未来发展打开广阔的成长空间,使其在激烈的市场竞争中始终保持领先地位,实现可持续发展。

七、 结语:弘元绿能启示录 —— 周期低谷中的逆袭之道

在光伏行业深度调整周期中,弘元绿能凭借垂直整合的产业链布局、极致的成本管控能力,率先实现业绩反转,成为行业 "反内卷" 的标杆企业。其发展路径印证了:只有具备核心技术壁垒与精细化管理能力的企业,才能在行业周期波动中穿越迷雾,收获长期价值。对于投资者而言,弘元绿能的业绩拐点已至,值得持续关注。