宇邦新材逆势突围,光伏焊带龙头的反转密码

一、业绩大反转:从暴跌 74% 到同比大增,季度环比爆发领跑光伏

1.1 2024 年业绩低谷:净利腰斩超七成,光伏寒冬下的承压时刻

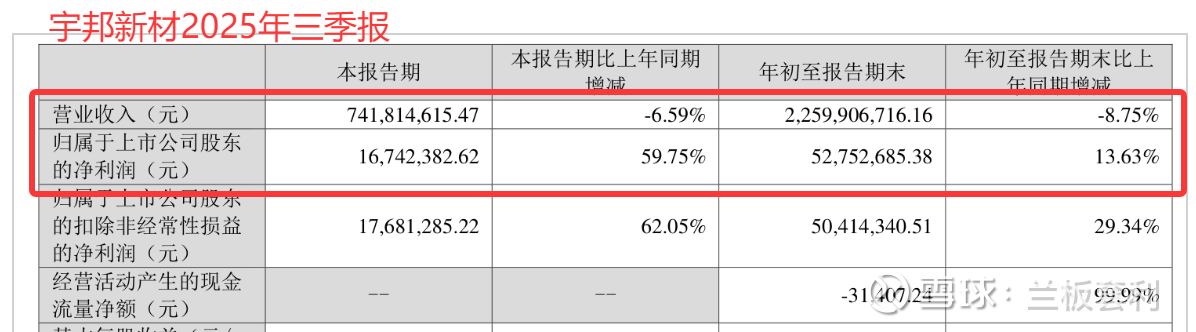

在光伏行业的发展历程中,2024 年对于宇邦新材来说,无疑是充满挑战的一年。这一年,宇邦新材交出的成绩单令人揪心,全年实现归母净利润仅 3861.30 万元 ,与上一年相比,大幅下滑了 74.49%,近乎腰斩。扣除非经常性损益后的净利润更是惨不忍睹,下降幅度高达 78.20%。从财务数据的角度来看,这一业绩表现远远低于市场预期,也反映出公司在当年面临的巨大经营压力。

经营活动现金净流入为 -3.30 亿元,这一数据如同一个警报,凸显了公司在现金流方面的困境。在商业运营中,现金流就如同企业的血液,稳定且充足的现金流是企业正常运转的基础。而宇邦新材在 2024 年出现如此大额的现金净流出,意味着公司在资金回笼、成本控制等方面遭遇了难题。深入探究背后的原因,主要是光伏行业激烈的价格战。随着市场竞争的日益白热化,各大企业为了争夺市场份额,纷纷降低产品价格,宇邦新材的光伏焊带产品也难以幸免。价格的下降直接压缩了公司的利润空间,使得盈利变得愈发艰难。

从毛利率和净利率这两个关键指标来看,2024 年宇邦新材的毛利率仅为 5.87%,净利率更是低至 1.18%,均处于历史低位水平。毛利率反映了公司产品的基本盈利能力,净利率则综合考虑了所有成本和费用后的实际盈利情况。如此低的毛利率和净利率,表明公司在产品附加值提升、成本管控等方面面临着严峻的挑战。在这样的业绩低谷中,宇邦新材仿佛置身于光伏寒冬,每一步都走得异常艰难,市场对其未来发展也充满了担忧。

1.2 2025 前三季度亮眼答卷:5275 万净利同比大增 13.63%,一举扭转颓势

然而,宇邦新材并没有被困境所打倒。进入 2025 年,公司展现出了强大的韧性和积极的变革能力,在前三季度成功上演了一场精彩的业绩逆袭。

2025 年前三季度,宇邦新材实现归母净利润 5275.27 万元,同比增长 13.63%。这一增长态势尤为引人注目,在众多光伏企业仍在艰难爬坡的阶段,宇邦新材已经率先实现了盈利的正增长,成功摆脱了 2024 年业绩大幅下滑的阴霾。扣除非经常性损益后的净利润表现更为出色,增幅高达 29.34%。这意味着公司的核心业务盈利能力得到了显著提升,经营状况得到了实质性的改善。

值得注意的是,在营收方面,2025 年前三季度公司主营收入为 22.6 亿元,同比下降了 8.75%。通常情况下,营收下降往往伴随着利润的下滑,但宇邦新材却在营收下降的背景下,实现了盈利的逆势增长。这背后反映出公司在成本控制、产品结构优化以及市场策略调整等方面取得了显著成效。例如,公司可能通过加强内部管理,降低了生产运营成本;或者加大了高附加值产品的研发和销售力度,提高了产品的整体利润率。这种在不利环境下实现盈利增长的能力,充分彰显了宇邦新材的经营智慧和应变能力,也让市场对其未来发展重新充满了信心。

1.3 季度环比持续攀升:Q3 净利环比暴涨超 6 倍,增长动能强劲

如果说 2025 年前三季度的整体业绩增长已经让人眼前一亮,那么单季度的数据表现更是令人惊叹,充分展示了宇邦新材强劲的增长动能。

2025 年第三季度,宇邦新材单季度实现归母净利润 1674.24 万元,同比大增 59.75%,环比增幅更是高达 604.86%,近乎暴涨 6 倍。扣除非经常性损益后的净利润环比增幅同样惊人,达到了 1295.44%。这样的增长速度在行业内实属罕见,表明公司在第三季度的经营效率和盈利能力得到了爆发式的提升。

从营收数据来看,虽然第三季度单季度主营收入为 7.42 亿元,同比下降 6.59%,环比也有所下滑,但盈利端的出色表现完全掩盖了营收的小幅度下降。这进一步说明公司在盈利模式上取得了重大突破,不再单纯依赖营收的增长来提升利润,而是通过精细化管理、技术创新等手段,提高了每单位营收的利润产出。例如,公司可能优化了生产流程,提高了生产效率,降低了单位产品的生产成本;或者推出了更具竞争力的新产品,获得了更高的市场定价权。这种单季度盈利的爆发式增长以及明确的环比增长趋势,为宇邦新材的未来发展注入了强大的动力,也让投资者对其后续业绩充满了期待。

二、 盈利双升:毛利率净利率触底回升,造血能力持续修复

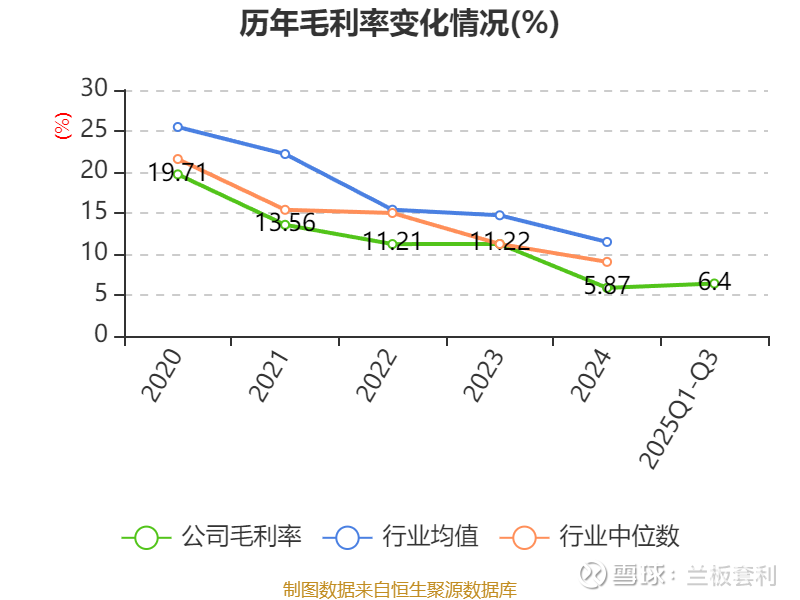

2.1 毛利率修复:从 5.87% 到 6.4%,盈利基础夯实

在评估宇邦新材盈利能力修复的过程中,毛利率的变化是一个关键的观察指标。2024 年,宇邦新材的毛利率仅为 5.87%,处于历史低位,这主要是受到光伏行业激烈价格竞争以及原材料成本波动的影响。在价格战的冲击下,公司产品价格不断下降,而原材料采购成本却难以同步降低,导致毛利空间被严重压缩。

然而,进入 2025 年,情况发生了显著变化。2025 年前三季度,公司毛利率回升至 6.40%,同比提升了 0.33 个百分点 。这一提升表明公司在产品盈利能力方面取得了积极的进展。从单季度数据来看,第三季度单季毛利率为 5.63%,虽然环比上季度下降了 0.38 个百分点,但同比 2024 年第三季度却提升了 1.55 个百分点。

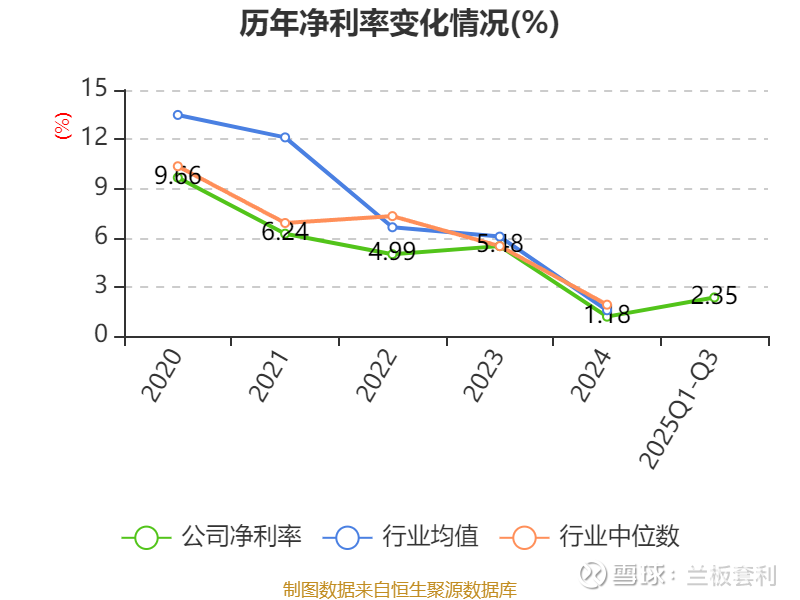

2.2 净利率翻倍:从 1.18% 到 2.35%,降本增效成果显现

除了毛利率的修复,宇邦新材在净利率方面的表现同样出色,实现了翻倍增长,展现出公司强大的成本控制和盈利能力提升能力。2024 年,公司净利率仅为 1.18%,这一极低的净利率反映了公司在扣除所有成本和费用后,实际盈利空间极为有限。高昂的运营成本、激烈的市场竞争以及产品附加值不高等因素,都对净利率造成了严重的负面影响。

到了 2025 年前三季度,宇邦新材的净利率提升至 2.35%,较上年同期上升了 0.49 个百分点,实现了翻倍增长。在营收同比下降 8.75% 的不利情况下,净利率的大幅提升显得尤为难得,这充分体现了公司在降本增效方面取得的显著成果。从单季度数据来看,2025 年第三季度净利率为 2.30%,较上年同期上升 1.01 个百分点,较上一季度上升 2.01 个百分点 ,呈现出良好的增长态势。

三、 逆势领跑的底层逻辑:技术 + 市场 + 结构三重驱动

3.1 技术壁垒筑牢:高市占率焊带产品锚定头部客户

宇邦新材能够在光伏行业激烈的竞争中实现业绩的逆势增长,其深厚的技术底蕴和强大的产品竞争力是关键因素之一。作为光伏焊带细分领域的龙头企业,宇邦新材在市场占有率方面表现出色。2025 年上半年,公司以 30% 的市占率位居国内光伏焊带行业首位(CPIA 统计口径),这一数据相较于 2024 年的 24% 有了显著提升,充分显示出其在行业价格战中凭借成本和技术优势加速抢占市场份额的能力。

在核心产品方面,宇邦新材的含铅光伏焊带市占率达到 32%,适配 BC 电池的多层复合焊带市占率更是超过 40%,均保持着市场领先地位。这些成绩的取得,离不开公司多年来在技术研发上的持续投入和创新。公司汇聚了一批行业内的顶尖人才,组建了专业且富有创新精神的研发团队,不断深耕光伏焊带领域,取得了一系列关键技术突破,如 “压延退火涂锡收线一体化技术”“铜带热处理技术”“耐腐蚀低温焊料配方技术” 等多项专利技术。这些技术不仅提升了产品性能,还降低了生产成本,使得宇邦新材的产品在市场上具有独特的竞争优势。

凭借着技术迭代与规模化优势,宇邦新材与隆基绿能、晶科能源、通威股份等众多头部组件厂商建立了长期稳定的合作关系。这些头部企业在光伏行业中具有举足轻重的地位,对产品质量和性能的要求极高。宇邦新材能够成为他们的供应商,充分证明了公司产品的卓越品质和强大的市场竞争力。与头部客户的深度合作,不仅为宇邦新材带来了稳定的订单和收入,还使其能够及时了解市场的最新需求和技术发展趋势,为公司的技术研发和产品创新提供有力的支持,进一步巩固了其在行业中的领先地位。在行业集中度持续提升的趋势下,宇邦新材有望凭借其技术和客户优势,进一步扩大市场份额,提升市占率。

3.2 海外市场突围:订单环比增长 32%,打开增量空间

在国内光伏市场竞争日益激烈的背景下,宇邦新材积极拓展海外市场,为公司的业绩增长开辟了新的空间。公司的 YourBuddy 品牌在海外市场获得了较高的知名度与美誉度,产品得到了海外客户的高度认可。2025 年一季度,宇邦新材的海外订单出货环比增长 32%,这一增长态势显示出公司在海外市场的强大竞争力和市场拓展能力。

宇邦新材积极布局东南亚、欧洲、非洲及南美洲等区域,通过深入了解不同地区的市场需求和特点,针对性地进行产品研发和市场推广,成功开发了众多优质组件客户。在产品方面,公司注重提升产品的可靠性和技术先进性,不断优化产品性能,以满足海外客户对高品质光伏焊带的需求。在服务上,宇邦新材提供快速响应的服务,及时解决客户在使用产品过程中遇到的问题,有效增强了客户粘性,进一步扩大了海外市场的销售规模。

作为光伏焊带细分领域的技术引领者,宇邦新材还积极推动光伏涂锡焊带产品的标准化建设,参与了多项国家标准、行业标准等编撰工作,并荣获 “标准化突出贡献单位” 称号。在 2024 年,公司还参与了两项光伏行业其他材料团体标准的制定。通过参与标准制定,宇邦新材不仅巩固了自身在技术上的话语权,还提升了公司在海外市场的品牌形象和竞争力,为海外市场的持续拓展奠定了坚实基础。随着海外市场订单的不断增加,宇邦新材在全球市场的影响力也在逐步扩大,有望在国际市场上获取更多的资源与机会,实现业绩的持续增长。

3.3 产品结构升级:高毛利品类放量,支撑盈利修复

产品结构的优化升级是宇邦新材实现盈利修复和业绩增长的重要驱动力。近年来,公司持续调整产品结构,加大了对高毛利产品的研发、生产和销售力度,取得了显著成效。2025 年第三季度,宇邦新材的互连带占比超过 80%,成为公司的主要产品品类。同时,高毛利的 BC 焊带等产品出货占比不断提升,逐渐成为公司盈利增长的核心引擎。

BC 焊带作为适配 BC 电池的关键材料,随着 BC 电池技术的兴起和市场份额的逐步扩大,其市场需求也在不断增加。宇邦新材凭借其在 BC 焊带技术上的领先优势,提前布局,迅速抢占市场份额。BC 焊带相较于传统焊带,具有更高的技术含量和附加值,毛利空间更大。随着 BC 焊带出货量的增加,公司的整体盈利水平得到了有效提升。

为了更好地适应市场需求的变化,宇邦新材采用了柔性化产线设计。这种设计使得公司能够通过新增产线或设备改造,实现多层复合焊带产线配置与产能爬坡,并结合市场与订单情况动态调整产能。在市场需求旺盛时,公司能够迅速增加产能,满足客户订单需求;在市场需求出现波动时,公司则可以灵活调整生产计划,避免产能过剩,实现 “以销定产” 的精细化运营。这种柔性化的生产模式不仅提高了公司的生产效率,降低了生产成本,还增强了公司对市场变化的响应能力,进一步提升了公司的盈利效率,为公司的持续发展提供了有力保障。

四、 第二增长曲线浮出水面:储能液冷 + 超导,打开长期想象空间

4.1 跨界储能液冷:增资布局热管理赛道,切入高景气领域

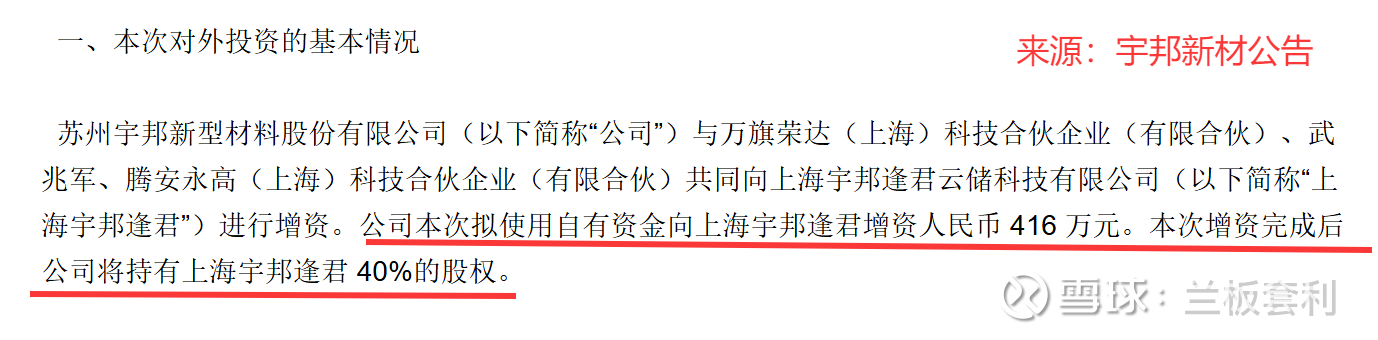

在寻求多元化发展和新的利润增长点的道路上,宇邦新材积极拓展业务边界,于 2025 年 11 月 4 日做出了一项重要战略决策。公司发布公告称,将与万旗荣达、武兆军、腾安永高共同向上海宇邦逢君云储科技有限公司进行增资。宇邦新材拟使用自有资金 416 万元参与此次增资,增资完成后,公司将持有上海宇邦逢君 40% 的股权,这一举措标志着宇邦新材正式踏入储能热管理领域,为公司的未来发展开辟了全新的赛道。

储能热管理是一个涵盖风冷、液冷、相变冷却等多种技术路径的领域,而其中液冷技术凭借其诸多优势,成为当前储能热管理领域中最主流且前景最为明确的技术选择。在储能行业发展的早期阶段,风冷技术由于其结构简单、成本较低的特点被广泛应用。然而,随着储能行业的快速发展,对储能系统的效率、安全和寿命等方面提出了更高的要求,风冷技术的局限性逐渐显现。相比之下,液冷技术展现出了显著的优势。

上海宇邦逢君作为宇邦新材此次布局储能热管理领域的关键标的公司,具有深厚的技术积累和丰富的产品应用经验。该公司成立于 2013 年,注册资本 1040 万,多年来一直专注于热管理产品的研发、制造和销售。其产品系列广泛,覆盖了新型电源温控产品、数据中心设备产品、储能温控产品、工业空调产品以及云计算设备等多个领域。公司的法定代表人武兆军在储能热管理领域拥有丰富的经验和深厚的技术背景,他曾在松芝股份旗下的松芝海酷公司担任副总经理一职,并深度参与了松芝海酷在储能热管理领域的技术研发与市场拓展。松芝海酷在储能热管理领域取得了显著的成绩,拥有交直流全液冷热管理解决方案等创新技术,其全液冷方案散热速度更快、效率更高,且能实现 PCS 余热回收,获得了 2025 年度最佳储能温控技术解决方案奖等两项重磅殊荣。松芝海酷的液冷产品市场保有量超 5 万套,功率覆盖 3 - 80KW,已成功进入宁德时代、比亚迪、远景能源、阳光电源、国轩电气等行业头部客户的供应商体系,且通过 UL9540 等国际认证,技术指标达到行业领先水平。

武兆军选择与宇邦新材合作投资上海宇邦逢君,很可能将其在松芝海酷积累的技术专长和市场资源注入新公司。这对于宇邦新材来说,无疑是一条快速切入储能热管理赛道的捷径。凭借武兆军的行业背景和人脉网络,上海宇邦逢君有望更快地获取初始订单,缩短市场验证周期,加速业务成长,从而为宇邦新材创造更快的投资回报。宇邦新材也将借助上海宇邦逢君在储能温控、数据中心设备等细分领域的技术优势,与自身现有的业务资源相结合,产生协同效应,为公司开辟新的利润增长点。随着储能市场的快速发展,宇邦新材在储能热管理领域的布局有望成为公司未来业绩增长的重要驱动力,助力公司实现多元化发展的战略目标。

4.2 前瞻布局新材料:超导 + 光学薄膜,培育未来增长动能

除了跨界储能液冷领域,宇邦新材在新材料研发和应用方面也展现出了前瞻性的战略眼光,积极探索第二成长曲线,为公司的长期发展培育新的增长动能。

在超导材料领域,宇邦新材于近期设立了参股子公司无锡苏能超导材料科技有限公司。超导材料具有零电阻和完全抗磁性等独特性质,在电力传输、医疗设备、交通运输等多个领域具有巨大的应用潜力。然而,目前超导材料的产业化进程仍面临诸多挑战,如制备成本高昂、技术难度大等。宇邦新材设立参股子公司,旨在依托自身在材料领域的技术积淀以及工程化能力,助力科研团队实现超导材料研究成果的产业化转化。公司将充分发挥自身优势,围绕超导材料的生产制造与市场推广进行业务布局,致力于攻克超导材料产业化过程中的技术难题,降低生产成本,推动超导材料在相关领域的广泛应用。虽然目前超导业务尚处于初期阶段,但随着技术的不断突破和市场的逐步成熟,有望为宇邦新材带来新的业绩增长点。

在光学薄膜领域,宇邦新材开展了定向反射光学薄膜的研发项目,并且已经取得了一定的成果,实现了小规模市场应用。定向反射光学薄膜是一种具有特殊光学性能的材料,能够对光线进行精确的控制和反射,在显示技术、太阳能利用、照明等领域具有广泛的应用前景。在显示技术中,定向反射光学薄膜可以提高显示屏的对比度和亮度均匀性,提升显示效果;在太阳能利用领域,它可以增强太阳能电池对光线的吸收和利用效率,提高发电效率。宇邦新材通过不断投入研发资源,提升定向反射光学薄膜的性能和质量,逐步扩大市场份额。公司还积极探索定向反射光学薄膜与自身现有业务的结合点,寻求协同发展的机会,进一步提升公司的整体竞争力。

宇邦新材在无卤焊锡膏研发项目上也取得了进展,已实现小规模市场应用。无卤焊锡膏是一种环保型的焊接材料,相比传统的含卤焊锡膏,具有更低的环境污染风险和更好的焊接性能。随着环保要求的日益严格,无卤焊锡膏在电子制造等行业的应用前景越来越广阔。宇邦新材凭借自身在材料研发方面的技术优势,成功开发出无卤焊锡膏产品,并逐步推向市场。通过不断优化产品性能和降低成本,宇邦新材有望在无卤焊锡膏市场中占据一席之地,为公司的业务增长贡献力量。

在分布式电站业务方面,宇邦新材的控股子公司进展顺利。2025 年一季度,并网项目实现盈利超过 2024 年全年,这一成绩充分展示了公司在分布式电站业务领域的运营能力和发展潜力。分布式电站业务作为宇邦新材多元化布局的重要组成部分,不仅能够为公司带来稳定的收入和利润,还能与公司的光伏焊带等主营业务形成协同效应。通过整合上下游资源,宇邦新材可以实现产业链的延伸和拓展,提高公司的整体抗风险能力和市场竞争力。随着分布式电站业务的不断发展壮大,将进一步丰富宇邦新材的业务版图,为公司的可持续发展提供有力支撑。

宇邦新材通过在超导材料、光学薄膜、无卤焊锡膏等新材料领域的积极布局以及分布式电站业务的稳步推进,多元化布局成效初显。这些新业务的培育和发展,将为公司打开长期的想象空间,使其在未来的市场竞争中占据更加有利的地位。

结语:光伏辅材龙头的逆袭启示

在光伏行业的起伏浪潮中,宇邦新材的发展历程宛如一部跌宕起伏的商业传奇。从 2024 年业绩的深度低谷,到 2025 年的强势逆袭,宇邦新材不仅实现了业绩的 V 型反转,更在盈利质量、市场拓展和业务布局等方面取得了全方位的突破。

宇邦新材的逆袭之路,为光伏行业乃至整个制造业的企业提供了宝贵的借鉴和启示。在面对行业周期波动和市场竞争压力时,企业应坚定技术创新的决心,不断提升产品质量和服务水平,通过优化产品结构和拓展市场空间,实现企业的可持续发展。企业还应具备前瞻性的战略眼光,积极布局新兴产业,为企业的未来发展寻找新的增长点。

展望未来,随着光伏行业反内卷趋势的深入发展以及储能、超导等新兴产业的快速崛起,宇邦新材有望在技术创新和市场拓展的双轮驱动下,实现业绩的持续增长和企业价值的不断提升。我们期待宇邦新材能够继续保持创新活力和进取精神,在新的征程中创造更加辉煌的业绩,为推动光伏行业和新能源产业的发展做出更大的贡献。