高毛利碾压同行,250亿订单在手!东方电缆领跑国产电缆业

一、开篇引题:国产电缆三巨头对决,东方电缆凭啥出圈?

1.1 电缆业 “黑马” 的亮眼与隐忧

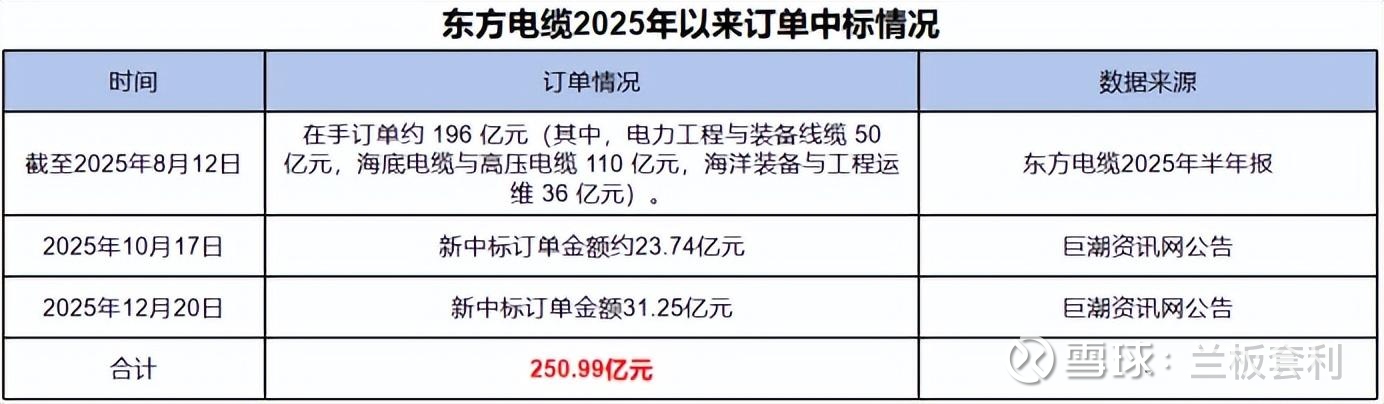

在竞争激烈的国产电缆行业,东方电缆无疑是一匹引人注目的黑马。近年来,它凭借年均 23% 的高毛利率,力压亨通光电和中天科技,稳稳占据行业前沿位置。2025 年伊始至当下,东方电缆更是展现出强劲的市场竞争力,已公布的订单金额高达 250.99 亿元 ,这一数字近乎是其 2024 年整年营收的 3 倍,成绩相当亮眼。

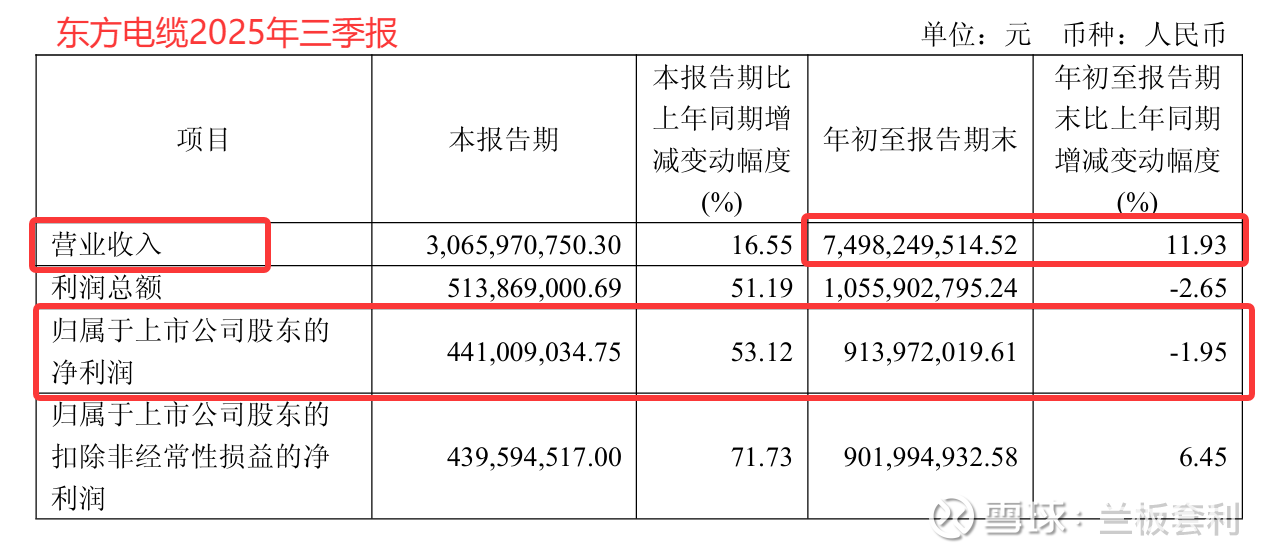

不过,从 2025 年前三季度的财务数据来看,东方电缆也显露出一些隐忧。其营收达到 74.98 亿,同比增长 11.93%,业务拓展态势良好;但净利润为 9.14 亿,同比却微降 1.95%,增收不增利的情况初现端倪。与此同时,亨通光电也在积极布局,2022 - 2025 年前三季度,固定资产总额从 82.16 亿增长到 123.96 亿,增长率高达 50%,长短期借款总额也从 116.64 亿扩张到 144.16 亿,扩张势头迅猛。在这样的背景下,东方电缆究竟是如何在竞争中脱颖而出,又将如何应对当下的挑战呢?

二、毛利率护城河:23% 年均毛利的制胜密码,碾压同行的核心底气

2.1 高毛利之源:聚焦高端海缆,甩开陆缆 “利润洼地”

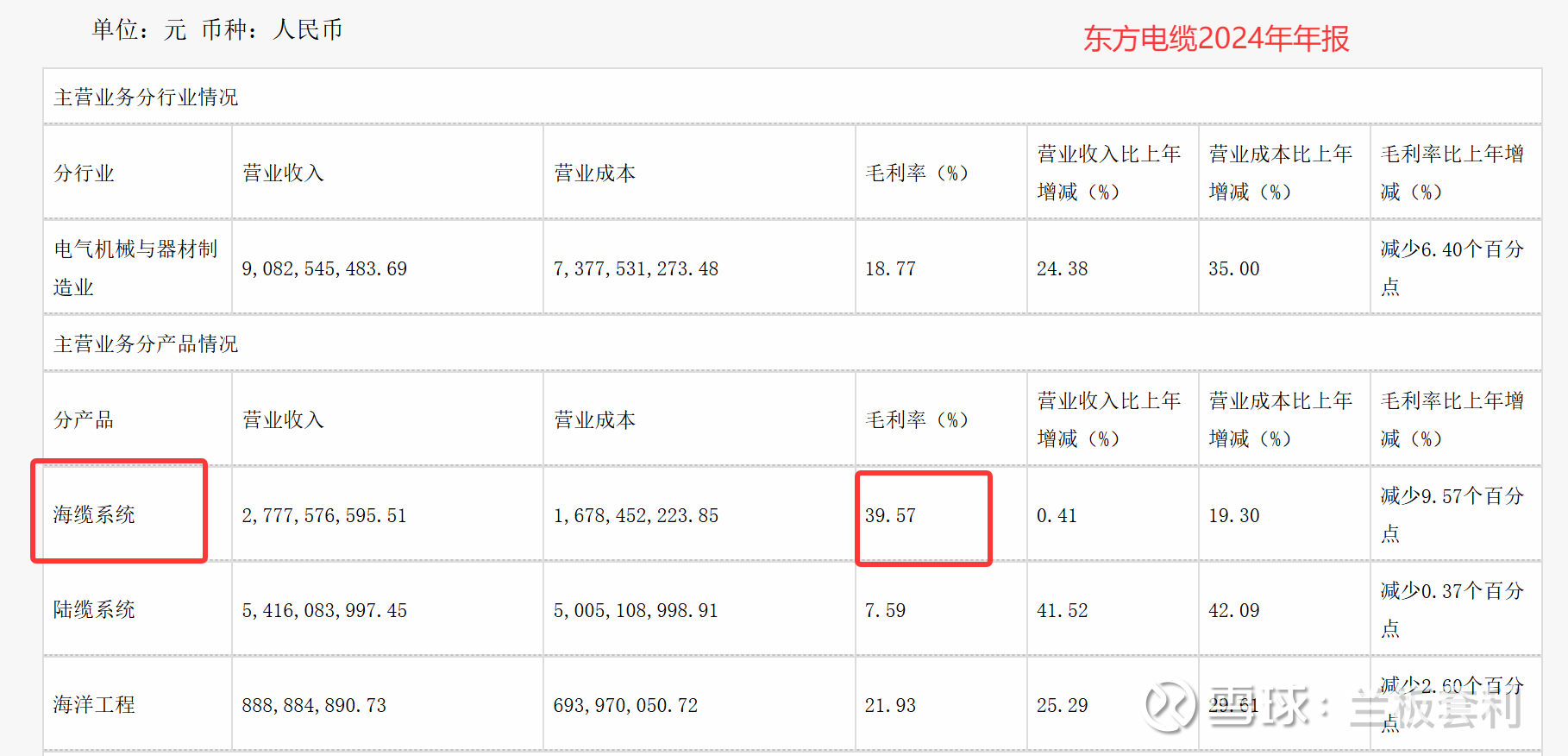

东方电缆之所以能在毛利率上大幅领先亨通光电和中天科技 ,关键在于其业务结构的精准布局。它将目光牢牢锁定在高端海缆领域,这一领域犹如一座富矿,为东方电缆带来了丰厚的利润回报。海缆系统业务作为东方电缆的核心业务之一,毛利率常年稳定在 39% 以上 ,2024 年更是达到了惊人的 39.57%。这一数据,犹如一面旗帜,在行业中高高飘扬,将同行远远甩在身后。相比之下,亨通光电的海缆业务毛利率在 2024 年为 32.81% ,中天科技为 37%,均难以望其项背。

陆缆业务则是另一番景象。在国内线缆市场,由于参与者众多,企业数量高达 1 万多家,竞争异常激烈,陆缆市场已然成为一片 “利润洼地”。亨通光电和中天科技因陆缆业务占比较高,整体毛利率被无情拉低至 15% 左右。而东方电缆早早意识到这一点,果断减少在陆缆业务上的投入,加大对海缆业务的研发与拓展。

从技术层面来看,东方电缆堪称行业技术先锋。它手握 500kV 超高压海缆、±535kV 柔性直流海缆等核心技术 ,这些技术不仅是东方电缆的 “秘密武器”,更是其高毛利的有力支撑。在深海领域,东方电缆同样表现出色,成功突破 3000 米级超深水脐带缆技术壁垒 ,为我国深远海能源开发提供了关键装备。随着这些高端产品在市场上的占比不断提升,东方电缆的年均毛利率得以稳定保持在 23%,构筑起了一道坚实的竞争壁垒,让竞争对手难以逾越。

2.2 订单爆棚:250 亿订单锁定未来,高附加值项目成业绩压舱石

2025 年是东方电缆订单丰收的一年,截至目前,已公布的订单金额高达 250.99 亿元 ,这一数字如同一声惊雷,在行业中引起了巨大轰动,几乎是其 2024 年整年营收的 3 倍。在这些订单中,海缆相关订单占比超 50% ,成为当之无愧的 “主力军”。

广东青洲五期项目,作为国内海上风电的重点项目,对海缆的技术和质量要求极高。东方电缆凭借其先进的技术和可靠的产品质量,成功中标该项目的海缆供应合同。这不仅为公司带来了可观的收入,更是对其技术实力的一次有力证明。欧洲 Inch Cape 项目同样备受瞩目,该项目位于欧洲北海海域,环境复杂,施工难度大。东方电缆能够在众多竞争对手中脱颖而出,中标该项目的海缆订单,充分展示了其在国际市场上的竞争力。这些高附加值项目的订单,就像一颗颗闪耀的明珠,镶嵌在东方电缆的发展蓝图上,成为其业绩增长的重要压舱石。

三、对手的激进扩张:亨通光电 50% 固投增速背后,是野心还是压力?

3.1 规模狂飙:50% 固投增长 + 144 亿借款,押注 “光电网” 综合方案

与东方电缆专注海缆、追求高毛利的 “利润优先” 策略不同,亨通光电走出了一条极具野心的扩张之路。从 2022 年到 2025 年前三季度 ,其固定资产总额犹如坐上了火箭,从 82.16 亿一路飙升至 123.96 亿,增长率高达 50%。与此同时,长短期借款总额也从 116.64 亿迅速扩张到 144.16 亿 ,如此大规模的资金投入,彰显出亨通光电对未来布局的坚定决心。

亨通光电的目标十分明确,那就是打造 “光电网” 综合解决方案服务商。为了实现这一目标,它积极拓展业务版图,业务范围广泛覆盖光纤光缆、海缆、光模块等多个领域 。在光纤光缆领域,亨通光电不断提升技术水平,产品广泛应用于通信网络建设;在海缆方面,它不仅具备 330kV 以上高电压海底电缆批产能力 ,更是国内唯一一家拥有万公里海底光缆交付能力的企业,技术实力不容小觑。在光模块领域,亨通光电紧跟行业发展趋势,积极研发 800G 光模块等高端产品 ,并已通过测试逐步实现量产。

凭借强大的技术实力和广泛的业务布局,亨通光电在全球市场上崭露头角,成为全球少数具备跨洋海缆交付能力的企业之一 。它积极参与国际项目,在埃及、印尼等地设立生产基地,海外收入占比持续提升 。在国内市场,亨通光电也深度参与国家电网建设、海上风电项目等重大工程,为我国能源和通信基础设施建设贡献力量。然而,这种大规模的扩张也带来了一系列问题,其中最为突出的便是资金压力。

3.2 扩张隐忧:存贷双高 + 资金占用,激进模式的风险暗礁

亨通光电在扩张过程中,财务状况逐渐暴露出一些令人担忧的问题。2025 年前三季度,公司手握 138.5 亿货币资金 ,看似资金充裕,可与此同时,却背负着 144.2 亿借款 ,出现了明显的 “存贷双高” 现象。这一现象引起了市场的广泛关注,也让投资者对其资金使用效率产生了质疑。

深入剖析其货币资金构成,会发现其中存在诸多问题。38 亿资金被限制用途 ,主要用于银行承兑汇票保证金、信用证保证金等,这些资金无法自由支配,丧失了流动性。31.78 亿存放于集团财务公司 ,虽然名义上属于亨通光电,但在实际使用过程中,需要受到集团的统筹调配,存在一定的约束。经过这双重限制,亨通光电实际可自由支配的资金十分有限,难以满足其大规模的业务扩张需求。

不仅如此,亨通光电的存货与应收账款金额也十分惊人。2025 年前三季度,这两项合计高达 303.56 亿元 ,与 2020 年相比,几乎实现了翻倍增长。这主要是由于其业务模式决定的,亨通光电承接的多为国家电网、海上风电以及国际海缆等重大项目 ,这些项目通常具有高垫资、长回款的特点。在项目实施过程中,亨通光电需要先行垫付大量资金用于原材料采购和生产 ,而产品交付后,又要经历漫长的项目验收、审计、结算等流程才能收回款项,这就导致了存货与应收账款的大量积压,严重影响了资金周转效率。

相比之下,东方电缆采用了更为稳健的财务策略,一直保持着低负债、零短期借款的良好状态 。这种策略使得东方电缆在面对市场波动时,拥有更强的抗风险能力。而亨通光电的激进扩张模式,虽然在短期内能够迅速扩大市场份额,但也埋下了诸多风险隐患。一旦市场环境发生变化,或者项目回款出现问题,亨通光电可能面临巨大的资金链断裂风险,这将对其未来发展产生严重影响。

四、东方电缆的甜蜜烦恼:增收不增利,高毛利神话遇挑战?

4.1 前三季业绩拆解:营收增长背后,净利润为何微降?

2025 年前三季度,东方电缆的营收成绩十分亮眼,达到 74.98 亿 ,同比增长 11.93%。这一增长速度,在行业中处于领先地位,彰显出公司强大的市场拓展能力。然而,净利润却仅为 9.14 亿 ,同比微降 1.95%,这一现象引起了市场的广泛关注。

深入剖析其第三季度的财务数据,会发现一些有趣的现象。第三季度东方电缆的净利润为 4.41 亿 ,同比大增 53.12%,增长势头十分强劲。究其原因,主要是高附加值海缆项目的集中交付。这些高附加值海缆项目,如前文提到的广东青洲五期项目、欧洲 Inch Cape 项目等,凭借其先进的技术和优质的产品,为公司带来了丰厚的利润。这些项目的交付,不仅提升了公司的营收水平,更直接推动了净利润的大幅增长。

然而,从整体来看,东方电缆前三季度增收不增利的情况依然存在。这主要源于上半年的订单交付结构。上半年,陆缆业务在订单交付中的占比有所提升,而陆缆业务的毛利率仅为 5.9% ,远低于海缆业务。这种业务结构的变化,使得公司整体的盈利水平受到了一定的拖累。此外,原材料价格的波动也是一个重要因素。电缆行业对原材料的依赖程度较高,原材料价格的上涨直接增加了生产成本,进一步压缩了利润空间。

4.2 成本压力来袭:铜价高位波动,海缆利润 “生命线” 受考验

电缆行业是典型的 “料重工轻” 行业,东方电缆也不例外。在其海缆业务中,直接材料占比高达 92.29% ,其中铜材更是占据了原材料成本的 60% 以上。这意味着铜价的任何波动,都会对东方电缆的生产成本产生重大影响。

2025 年,铜价走势犹如坐过山车,一路突破 9 万 / 吨的高位 ,让整个行业都为之震动。这一价格涨幅,使得东方电缆的原材料采购成本大幅增加。尽管公司通过优化供应链管理、与供应商签订长期合作协议等方式,努力降低成本,但仍然难以完全抵消铜价上涨带来的压力。更为严峻的是,市场普遍预计 2026 年铜价仍将在高位波动 ,这无疑给东方电缆的成本控制带来了巨大挑战。

除了原材料成本压力,东方电缆还面临着应收账款回款的压力。2025 年第一季度,公司经营现金流净额为负 ,这一数据敲响了警钟。由于电缆行业 “长账期、高应收” 的特点,东方电缆在业务开展过程中,需要大量垫付资金,而回款周期却相对较长。这不仅占用了公司的大量资金,影响了资金的周转效率,还增加了坏账的风险。随着市场竞争的加剧,客户对付款条件的要求可能会更加苛刻,这将进一步加大东方电缆的应收账款管理难度。

在这样的双重压力下,东方电缆的高毛利模式正面临着前所未有的考验。如何在保证产品质量和市场份额的前提下,有效控制成本,优化资金管理,将是东方电缆未来需要重点解决的问题。

五、行业展望

当下,全球海上风电正迎来爆发式增长的黄金时期。国际能源署(IEA)预测,到 2033 年 ,全球海上风电新增装机容量将高达 410GW,这一数字犹如一颗重磅炸弹,预示着海上风电市场的巨大潜力。在国内,海上风电的发展规划同样令人瞩目,规划装机规模超过 120GW ,众多项目如雨后春笋般纷纷涌现,为海缆市场带来了前所未有的发展机遇。

海缆作为海上风电的核心配套设施,其市场空间随着海上风电的发展而迅速扩容。据相关机构预测,未来几年,海缆市场规模有望突破千亿元大关 。这一巨大的市场蛋糕,吸引了东方电缆、亨通光电和中天科技等行业巨头纷纷入局,展开激烈角逐。

东方电缆凭借其在高端海缆领域的技术优势,成功卡位深远海风电市场。其自主研发的 500kV 超高压海缆、±535kV 柔性直流海缆等产品 ,技术水平领先行业,能够满足深远海风电项目对海缆的高要求。在国内,东方电缆积极参与各大深远海风电项目,如广东阳江、浙江象山等地的项目,凭借优质的产品和服务,赢得了客户的高度认可。在国际市场上,东方电缆也频频发力,中标欧洲 Inch Cape 等项目 ,进一步提升了其在国际海缆市场的知名度和竞争力。

亨通光电则充分发挥其全产业链优势,积极拓展海外订单。亨通光电不仅具备强大的海缆生产能力,还拥有丰富的海洋工程施工经验和完善的运维服务体系。在海外市场,亨通光电参与了 PEACE 跨洋海缆通信系统等重大项目 ,该项目连接了中国和非洲、欧洲,总长度超过 2.2 万公里 ,充分展示了亨通光电在跨洋海缆领域的实力。亨通光电还在埃及、印尼等地设立生产基地 ,实现了本地化生产和快速响应,进一步提升了其在海外市场的竞争力。

中天科技依托其在海缆市场的高市占率,稳固国内基本盘。中天科技是国内海缆市场的龙头企业之一,市场份额长期位居前列。在国内市场,中天科技与各大能源集团和运营商建立了长期稳定的合作关系,深度参与国内海上风电项目建设。中天科技还不断加大研发投入,提升技术水平,其 500kV 交流海缆适用水深突破 1000 米 ,技术实力不容小觑。同时,中天科技积极拓展海外市场,在欧洲、东南亚等地区布局 14 家海外营销中心和 44 个办事处 ,产品覆盖 160 多个国家和地区 ,逐步提升其在国际市场的影响力。

未来,随着海上风电市场的不断发展,这三家企业将围绕技术、成本、产能等方面展开新一轮的激烈角逐。在技术方面,谁能率先突破关键技术,如更高电压等级的海缆技术、深海脐带缆技术等,谁就能在市场竞争中占据先机;在成本方面,通过优化生产工艺、降低原材料采购成本等方式,提高产品的性价比,将成为企业赢得市场的关键;在产能方面,扩大生产规模,提高产能利用率,确保能够及时满足市场需求,也是企业需要重点关注的问题。