华为生态伙伴,拓维信息2025业绩突围

一、 业绩大反转:归母净利最高增 174.63%,扭亏为盈成色几何?

1.1 核心数据直击:从亿级亏损到盈利区间的跨越

2026 年 1 月 30 日,拓维信息的一则业绩预告,在资本市场投下一颗 “炸弹”。公告显示,公司预计 2025 年全年归属于上市公司股东的净利润在 5000 万元至 7500 万元区间 。要知道,2024 年拓维信息还深陷亿元亏损的泥沼,这一转变不可谓不惊人,同比最高增幅能达到 174.63%!

这一成绩,单从数字上看,无疑是一份亮眼的答卷。从巨额亏损到实现盈利,像是一场绝地反击,让投资者看到了公司触底反弹的希望,也让市场重新审视拓维信息的潜力与韧性。可资本市场从来都是 “雾里看花”,表象之下,往往藏着更深层次的真相。在这看似华丽的业绩增长背后,真的是公司主营业务蒸蒸日上、核心竞争力大幅提升的结果吗?还是另有隐情?带着这些疑问,我们必须深入拆解这份业绩预告,探寻每一个数据背后的逻辑与秘密。

1.2 扭亏推手揭秘:9078 万补偿款成关键变量

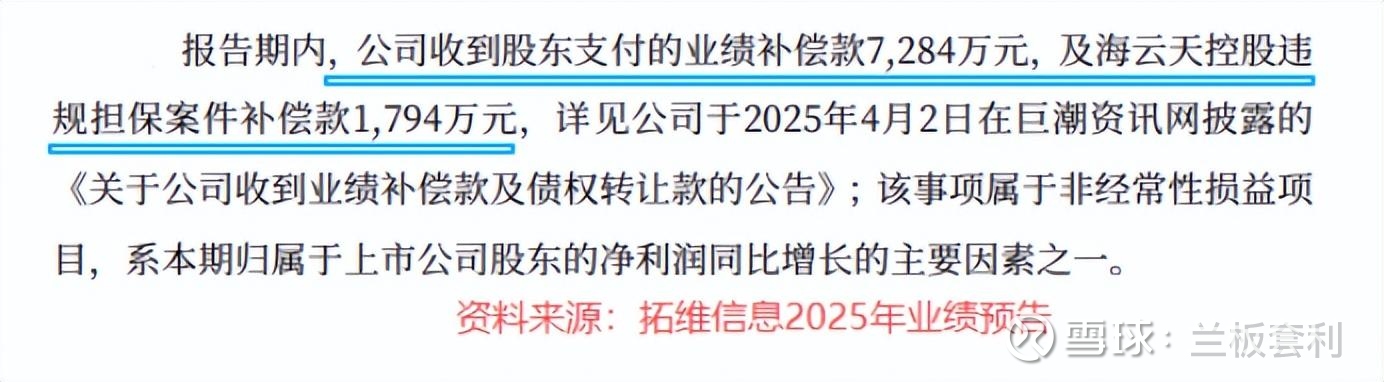

当我们深入剖析拓维信息的业绩构成时,会发现一个关键的 “秘密武器”—— 两笔非经常性补偿款,它们如同 “及时雨”,成为了公司扭亏为盈的关键因素,合计金额高达 9078 万元。其中,股东业绩补偿款 7284 万元,这源于早年拓维信息的一次收购交易。当时,公司收购深圳市海云天控股 100% 股权,与原股东签订了业绩承诺协议,然而海云天控股未能完成业绩指标,经过漫长的协商,原股东终于在 2025 年 4 月履行承诺,支付了这笔补偿款,为拓维信息的财务报表添上了浓墨重彩的一笔。

而另一笔海云天控股违规担保案件补偿款 1794 万元,同样为公司的业绩增色不少。这两笔补偿款均属于非经常性损益项目,并非公司通过日常经营活动赚取而来。这就好比一个学生,原本成绩平平,突然因为意外获得了额外加分,名次大幅上升,可这加分并不能真实反映他的学习能力和知识水平。

除了这两笔大额补偿款,财务费用的变化也不容忽视。2025 年,拓维信息持续加大回款管理力度,经营活动现金流净额大幅流入,公司有息负债规模同比下降,债务结构进一步优化,财务费用较上年同期下降约 3500 万元。这就像是一个家庭,原本每月要支付高额的房贷利息,通过合理规划债务,减少了利息支出,手头的可支配资金变多了,财务压力也随之减轻 。

游戏业务的战略调整也在一定程度上助力了业绩提升。公司聚焦游戏业务,优化经营策略,使得经营效率提升,风险降低。与之形成对比的是,2024 年基于游戏业务经营业绩不达预期,公司计提了商誉减值准备和无形资产减值准备约 5025 万元,这在一定程度上压低了上年的业绩基数,也让 2025 年的业绩增长显得更为突出。

二、 主业透视:扣非仍陷亏损,业务结构调整喜忧参半

2.1 扣非净利真相:剔除补偿款后仍处亏损区间

当我们穿透那层由非经常性补偿款堆砌起来的盈利 “泡沫”,就会发现拓维信息的主营业务依旧在亏损的泥沼中挣扎。若剔除那两笔合计 9078 万元的非经常性补偿款,公司 2025 年扣除非经常性损益后的净利润预计亏损 3000 万元至 5500 万元 。这一数据,如同给狂热的市场泼了一盆冷水,让我们清醒地认识到,公司核心业务的造血能力依然不足,尚未实现真正意义上的良性循环。

回顾过往,2024 年拓维信息扣非净利润亏损 1.01 亿元,尽管 2025 年在剔除补偿款后亏损幅度有所收窄,但仍未摆脱亏损的阴影。这表明公司在主营业务的经营上,虽然采取了一系列措施,如优化业务结构、加强成本控制等,但成效尚未完全显现,距离实现盈利还有很长的路要走。这就好比一个病人,虽然病情有所好转,但还未完全康复,仍需持续治疗和调养 。

在竞争激烈的市场环境中,主营业务的盈利能力是企业的立足之本。拓维信息若想在行业中站稳脚跟,实现可持续发展,就必须尽快提升核心业务的竞争力,提高产品和服务的附加值,降低运营成本,从而改善扣非净利润的表现,让业绩增长的 “含金量” 更足。

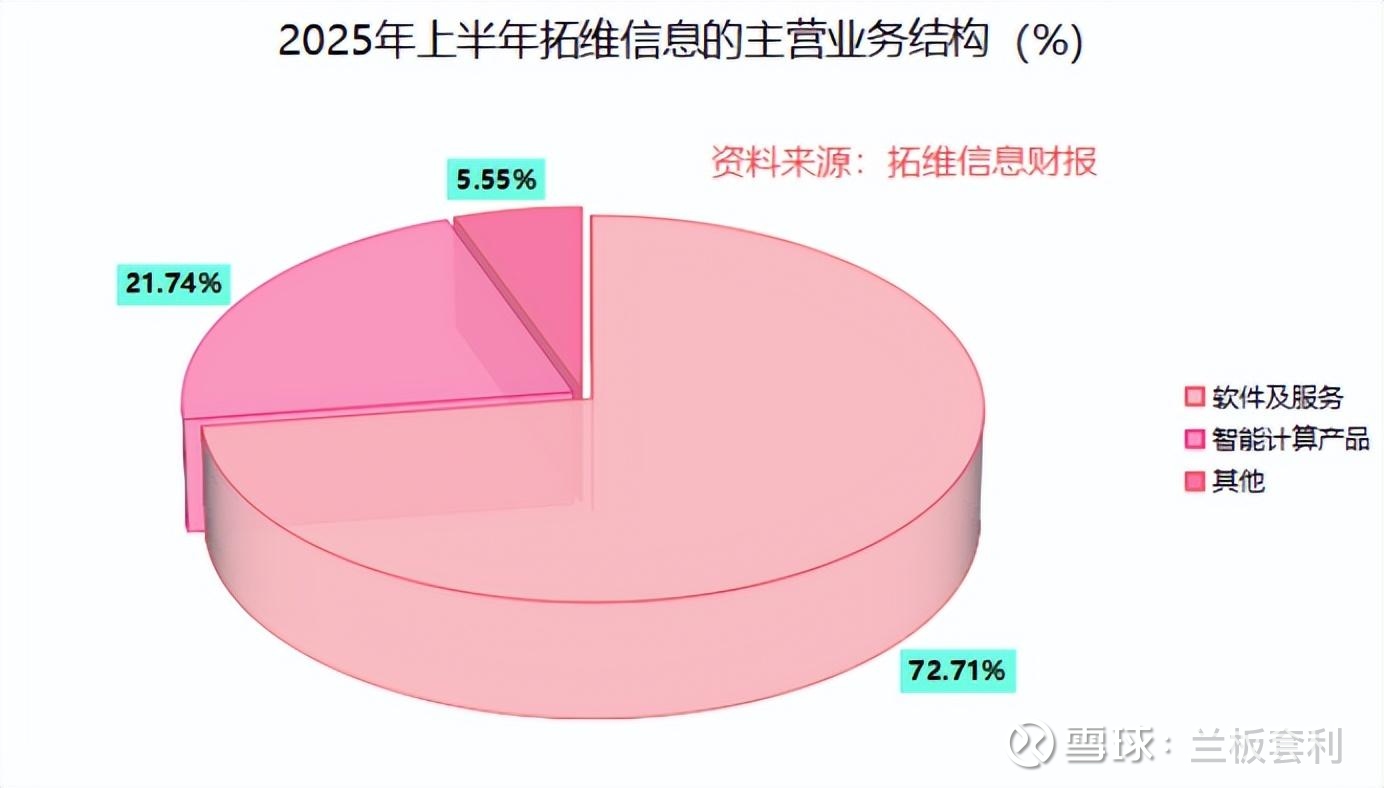

2.2 高毛利业务崛起:软件及服务营收占比超七成

在拓维信息业务结构调整的棋局中,软件及服务业务宛如一颗冉冉升起的新星,逐渐崭露头角。2025 年上半年,该业务实现营收 9.5 亿元,同比增长 24.18%,收入占比更是大幅提升至 72.71%,成为公司营收的中流砥柱 。这一成绩的取得,离不开公司对 “AI + 鸿蒙” 战略的坚定执行,以及在技术创新和市场拓展方面的不懈努力。

在 AI 领域,拓维信息深度融合人工智能技术,为客户提供智能化的解决方案。以其为运营商打造的智能法治平台为例,通过引入先进的 AI 算法和大数据分析技术,实现了案件处理效率的大幅提升,得到了客户的高度认可,也为公司赢得了更多的市场份额。在鸿蒙生态方面,子公司开鸿智谷作为核心共建者,推出的 “在鸿 OS” 行业发行版,已成功覆盖教育、交通、智慧城市等多个领域。在教育领域,其市占率超 60%,鸿蒙教育终端装机量突破 500 万台,为推动教育数字化转型贡献了重要力量。

随着软件及服务业务的快速发展,其对公司毛利的贡献也日益显著。该业务凭借较高的技术壁垒和附加值,毛利率相对较高,成为拉动公司整体毛利率提升的关键因素。这就好比在一艘航行的船上,软件及服务业务是强劲的引擎,推动着公司朝着盈利的方向加速前进 。

2.3 低毛利业务收缩:智能计算产品营收大幅下滑

与软件及服务业务的蓬勃发展形成鲜明对比的是,拓维信息的智能计算产品业务在 2025 年上半年遭遇了 “滑铁卢”。营收同比大幅下降 67.49%,降至 2.84 亿元,营收比例也从 2024 年同期的 44.02% 骤降至 21.74% 。这一业务的下滑,虽然在一定程度上是公司主动调整业务结构、聚焦高毛利业务的结果,但也反映出该业务在市场竞争中面临的严峻挑战。

智能计算产品业务作为拓维信息的传统业务之一,过去主要依赖硬件销售,毛利率相对较低。随着市场竞争的加剧,以及行业技术的快速迭代,该业务面临着成本上升、价格下降的双重压力。部分项目验收延迟,也对营收的确认产生了影响。为了提升整体盈利能力,公司果断调整战略,减少对低毛利智能计算产品业务的投入,将资源向高毛利的软件及服务业务倾斜 。

尽管这一调整有助于改善公司的整体毛利率,提升盈利质量,但短期内也不可避免地导致了公司总营收规模的承压。这就像是在修剪一棵果树,虽然剪掉了一些枝叶,但在新的果实成熟之前,会有一段产量下降的阵痛期。拓维信息需要在业务转型的过程中,加快软件及服务业务的发展步伐,填补智能计算产品业务下滑带来的营收缺口,实现业务的平稳过渡和可持续发展 。

三、 盈利质量与隐忧:毛利率微升,研发费用率连降引关注

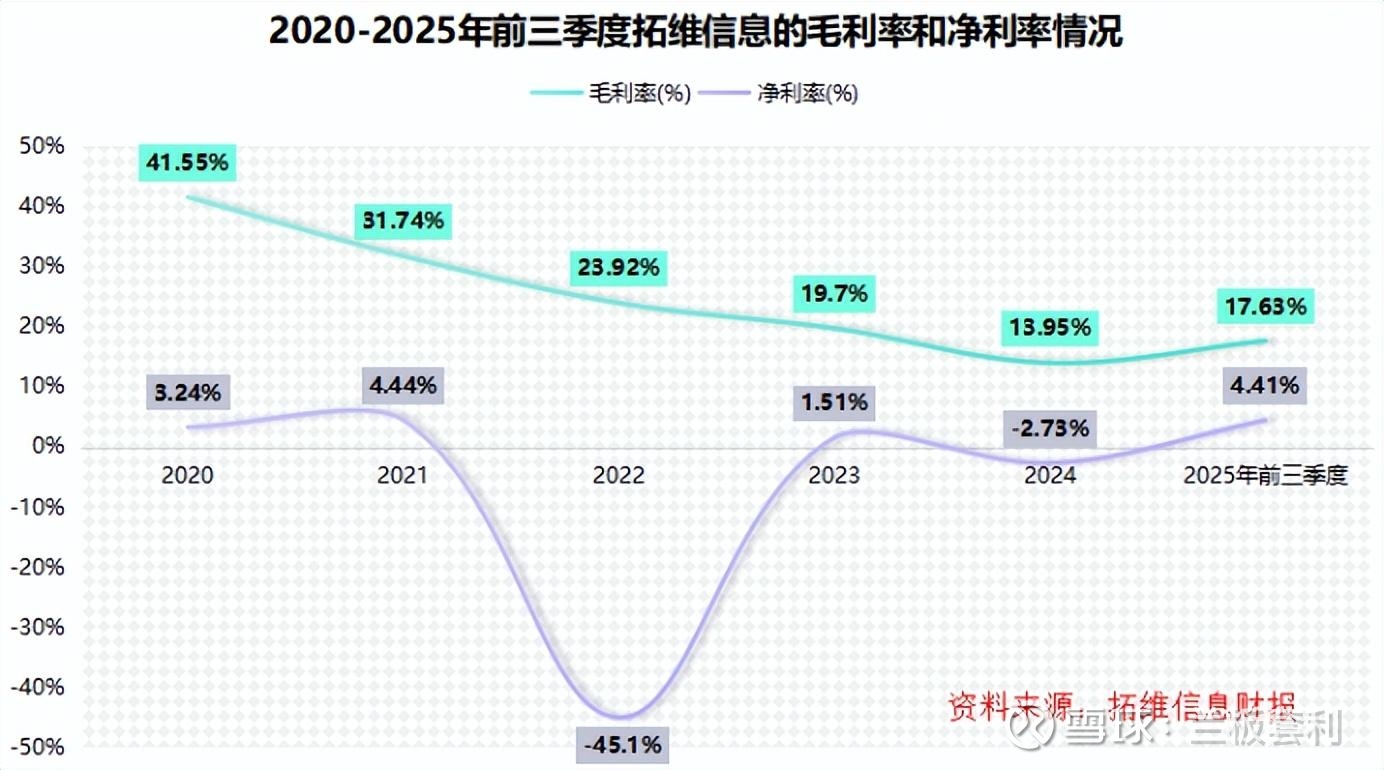

3.1 毛利率稳步提升:前三季度增至 17.63%

在拓维信息的财务指标中,毛利率的变化犹如一把 “双刃剑”,既展现了公司业务结构调整的成效,也暴露出一些潜在的问题。2025 年前三季度,公司整体毛利率较 2024 年同期增加了 2 个百分点,达到 17.63% 。这一提升,无疑是公司在业务转型道路上的一个积极信号,表明公司在优化业务结构、提升产品附加值方面的努力开始初见成效。

高毛利的软件及服务业务占比大幅提升,成为拉动整体毛利率上升的主要动力。随着公司对 “AI + 鸿蒙” 战略的深入推进,软件及服务业务在技术创新和市场拓展方面取得了显著进展,产品和服务的市场竞争力不断增强,从而能够获得更高的利润空间。而低毛利的智能计算产品业务营收大幅下降,在一定程度上也起到了 “优化” 毛利率的作用。公司主动收缩低毛利业务,将资源集中投向高毛利业务领域,使得公司的盈利结构得到了改善,整体毛利率得以提升 。

与行业平均水平相比,拓维信息的毛利率仍存在较大的提升空间。在同行业中,一些企业通过持续的技术创新和成本控制,毛利率能够保持在较高水平。以软件开发行业为例,部分头部企业的毛利率甚至可以达到 40% 以上 。这就好比在一场考试中,拓维信息虽然取得了一定的进步,但与优秀的同学相比,还有很长的路要追赶。拓维信息需要进一步加大在技术研发、成本管理等方面的投入,不断提升产品和服务的质量与竞争力,以缩小与行业平均水平的差距,提高公司的盈利能力 。

3.2 研发投入持续下滑:费用率降至 5.49% 的隐忧

研发投入,是企业创新发展的 “生命线”,对于科技企业而言,更是关乎生死存亡的关键因素。然而,令人担忧的是,自 2020 年以来,拓维信息的研发费用率便呈现出持续下降的态势 。2025 年前三季度,公司研发费用率已经降至 5.49%,研发费用仅为 1.14 亿元,同比又下降了 18% 。这一数据,如同一记警钟,敲响了公司在技术创新能力方面的潜在危机。

作为华为 “鲲鹏 / 昇腾 AI + 开源鸿蒙” 全方位战略合作伙伴,拓维信息在核心技术领域的研发投入不足,可能会对公司的长期发展产生严重的制约。在 AI 和鸿蒙生态领域,技术更新换代的速度犹如闪电,只有不断加大研发投入,才能跟上技术发展的步伐,保持产品和服务的竞争力。如果公司不能及时投入足够的资源进行技术研发,可能会导致产品和服务的技术含量降低,无法满足市场的需求,进而失去市场份额 。

研发投入的下降,还可能影响公司与华为的合作深度与广度。华为作为全球领先的科技企业,对合作伙伴的技术实力和创新能力有着较高的要求。拓维信息若不能在研发上持续发力,可能会在与华为的合作中逐渐失去优势,甚至被其他更具技术实力的竞争对手所取代 。这就好比在一场激烈的体育比赛中,运动员如果不能持续训练、提升自己的实力,就很容易被其他选手超越。拓维信息需要重新审视研发投入的重要性,加大研发力度,提升技术创新能力,以确保在与华为的合作中始终占据有利地位,实现公司的可持续发展 。

四、 总结与展望

拓维信息与华为的合作堪称 “深度绑定”,这一合作关系成为公司发展的强大助推器。在 AI 算力设备领域,拓维信息基于华为昇腾芯片研发的 “兆瀚” 系列 AI 服务器,已在市场中崭露头角,成为国产算力替代的重要力量。在国家级智算中心的供应中,“兆瀚” 系列 AI 服务器占比超 80%,这一数据彰显了其在行业中的领先地位。公司还积极参与全国一体化算力网络国家枢纽节点的建设,为东数西算工程中的 AI 算力需求提供坚实支撑 。

在开源鸿蒙行业发行版方面,拓维信息同样成果丰硕。子公司开鸿智谷推出的 “在鸿 OS” 行业发行版,已成功覆盖教育、交通、智慧城市等多个领域。在教育领域,其市占率超 60%,鸿蒙教育终端装机量突破 500 万台,为推动教育数字化转型发挥了重要作用。在交通领域,基于 OpenHarmony 开发的公路在鸿 OS 发行版,已在山东杭山东隧道落地全国首条鸿蒙智慧隧道,核心设备在鸿控制器实现车辆识别精度提升 6.21%,事件响应时间缩短至毫秒级,极大地提升了交通管理的智能化水平 。

随着国家对数字经济的大力推动,以及国产算力替代、鸿蒙生态商业化落地进程的加速,拓维信息有望持续受益于行业发展的东风。在国产算力替代方面,随着国际形势的变化,国内对自主可控算力的需求日益迫切,拓维信息凭借其在 AI 算力设备领域的深厚布局,将迎来广阔的市场空间。在鸿蒙生态商业化落地方面,随着华为 HarmonyOS NEXT 系统的正式发布,鸿蒙生态的应用场景将不断拓展,拓维信息作为鸿蒙生态的核心共建者,将在物联网、自动驾驶等新兴领域获得更多的发展机遇 。