烽火通信低调布局前沿赛道,硬科技突围藏不住了

一、 开篇:反差感拉满的三季报!烽火通信的盈利韧性从何而来?

在竞争激烈、风云变幻的通信市场中,2025 年三季度财报季落下帷幕,烽火通信(600498)这份 “营收降、净利涨” 的成绩单,成功吸引了大众的目光。

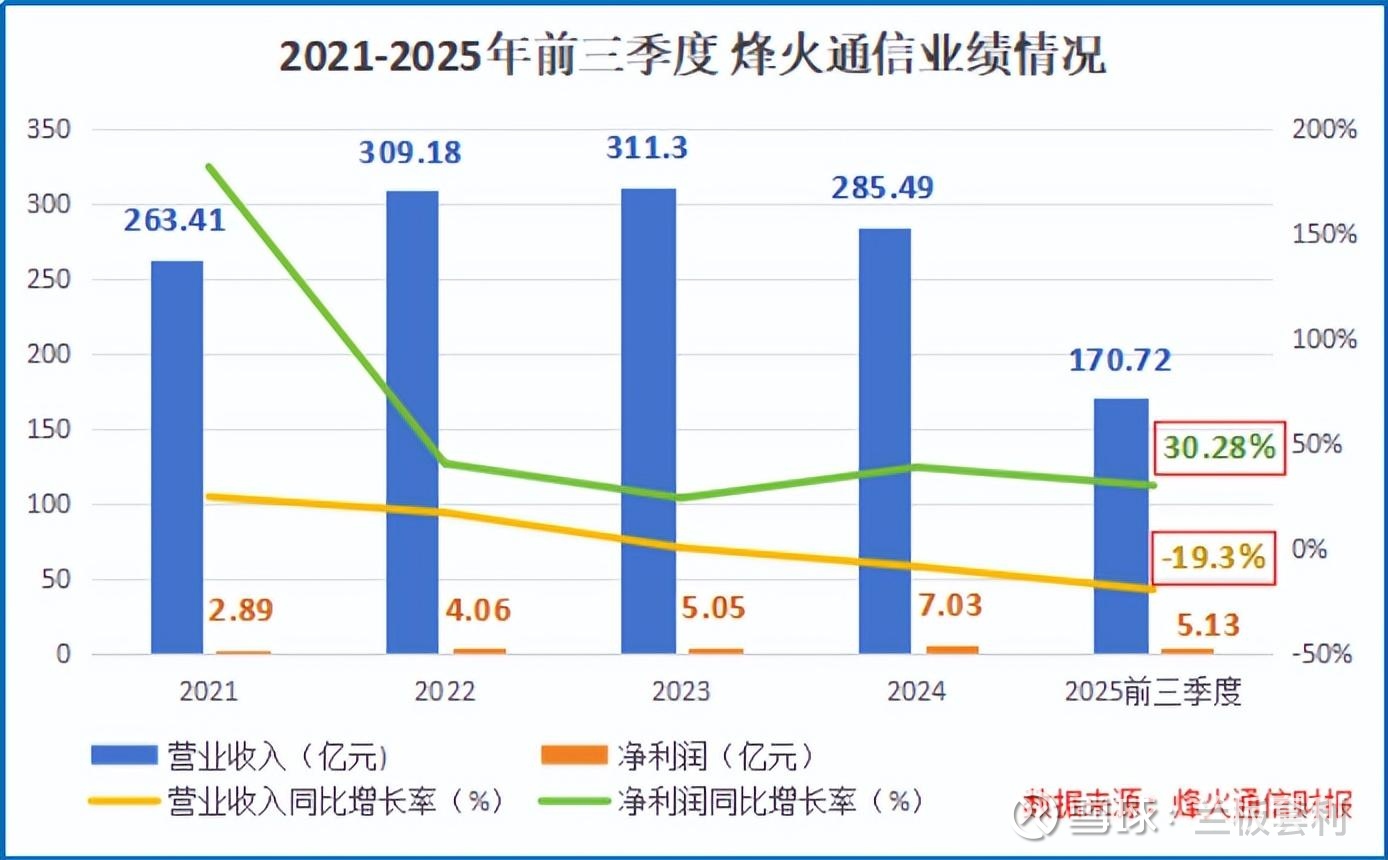

数据显示,烽火通信前三季度实现营业收入 170.72 亿元,同比下滑 19.3% ,这一营收降幅确实让不少投资者心头一紧,毕竟营收是企业发展的 “活水”,持续下降难免引人担忧传统业务的增长乏力。可再看净利润数据,却画风突变,归母净利润达到 5.13 亿元,同比增长 30.28%,第三季度单季归母净利润 2.26 亿元,增幅为 28.14%,扣除非经常性损益的净利润增速更是高达 41.49% 。这就像是一场财报界的 “反差大戏”,营收与净利润背道而驰,着实让人好奇,烽火通信的盈利韧性究竟从何而来?

二、 营收承压下的盈利逆袭:扣非增速超 40%,主业含金量凸显

2.1 核心数据拆解:盈利质量双升,逆势增长底气十足

为了深入剖析烽火通信这份财报的 “含金量”,我们把镜头拉近,聚焦到关键数据上。先看营收,前三季度 170.72 亿元,同比下滑 19.3% ,三季度单季营收 59.55 亿元,下降 18.48%,下滑趋势明显,这也反映出通信行业竞争加剧、市场需求波动等大环境挑战。但利润数据却是另一番景象,归母净利润 5.13 亿元,同比增长 30.28%,三季度单季净利 2.26 亿元,增幅 28.14% 。

更关键的是扣非净利润,这一指标最能反映公司主业的盈利能力,它在前三季度增速达到 41.49%,远远跑赢归母净利润增速 。与此同时,毛利率从去年同期的 21.12% 提升至 22.42% ,净利率从 1.83% 大幅提升至 2.96%,提升幅度高达 61.9% 。这组数据相互印证,表明烽火通信盈利增长不是靠卖资产、政府补贴这类 “偏门”,而是主营业务自身造血能力变强,盈利质量实实在在地提升,也难怪市场会对这份财报投出关注票。

2.2 增长逻辑解码:节流 + 提质,传统业务的降本增效密码

烽火通信能在营收下滑时实现盈利增长,背后是一套精密的增长逻辑,简单概括就是 “节流” 与 “提质” 两手抓。先谈 “节流”,公司在成本管控上下足功夫,前三季度期间费用总计 43.14 亿元,同比降低 11.5% 。从具体费用项来看,管理费用同比下降 20%,研发费用虽占收入 13%,但通过优化项目结构,聚焦关键领域,在保持技术研发实力的同时,也合理控制了成本,每一笔钱都花在刀刃上,成本降下来,利润空间自然就腾出来了。

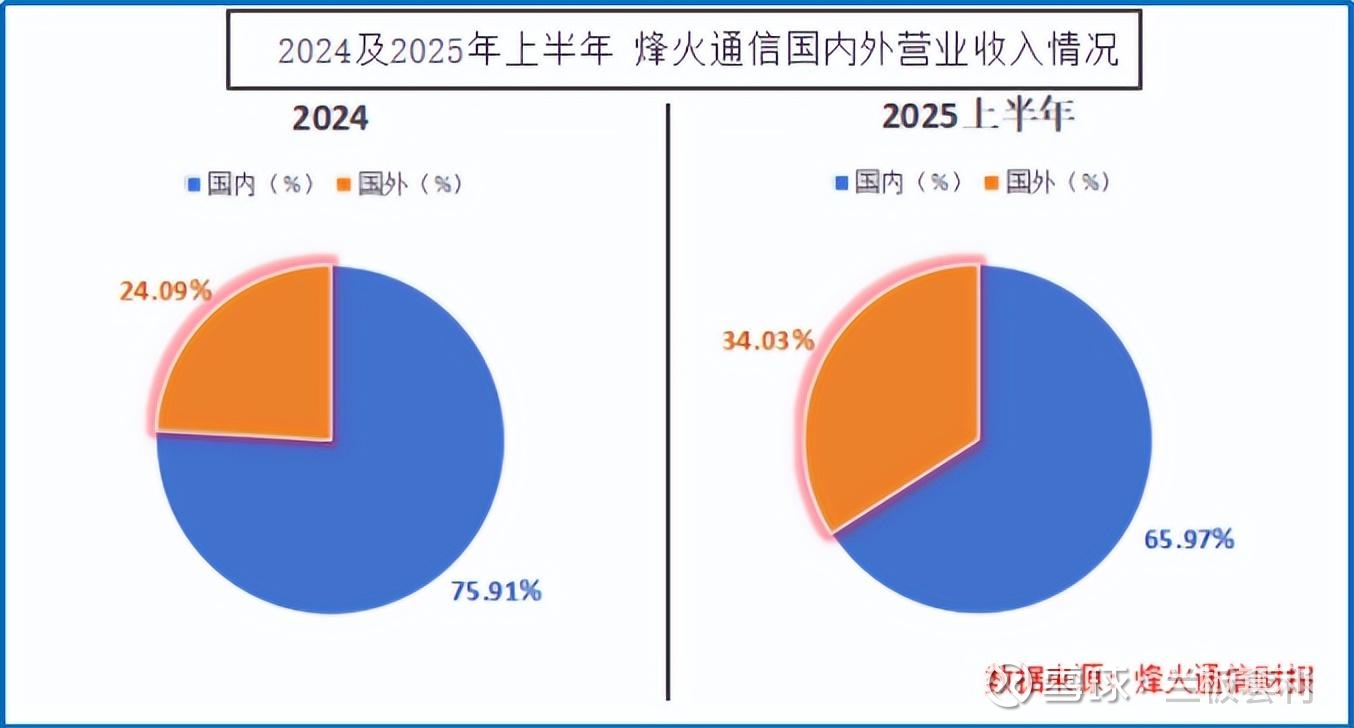

再看 “提质”,业务结构优化成效显著。传统通信业务通过技术升级、供应链优化等手段,毛利率稳步提升,重新找回增长活力。新兴的 AI 算力业务更是表现亮眼,毛利率高达 40%,成为拉动盈利的新引擎 。海外市场拓展也结出硕果,2025 年上半年海外营收占比升至 34% ,东南亚、美洲、非洲等市场份额不断扩大。海外业务不仅毛利率相对较高,还分散了经营风险,有效对冲国内市场存量竞争压力。另外,投资收益达到 3.47 亿元 ,也为盈利添砖加瓦,多管齐下,共同筑牢了烽火通信盈利韧性的根基。

三、 低调突围前沿赛道:商业航天 + 空芯光纤,抢占未来技术制高点

3.1 商业航天斩获核心订单:星间激光通信填补国内空白,构建天基网络 “神经中枢”

烽火通信在商业航天领域的成绩,就像一颗悄然升起的新星,低调却夺目。在这个竞争激烈的赛道,公司凭借着自主研发的低轨星载路由系统与 100Gbps 高速相干激光通信终端,完成了令人瞩目的在轨组网验证 。这可不是一般的成果,它是全球首个将地面全光网络架构延伸至太空的案例,填补了国内在这一领域的技术空白,堪称天基网络构建的 “神来之笔”。

从技术层面深挖,星间激光通信技术优势显著。传统的微波通信就像是乡间小路,数据传输速率有限,而烽火通信的 100Gbps 高速相干激光通信终端,单链路速率较传统微波提升千倍,相当于直接升级成了信息高速公路,极大地提升了数据传输的效率 。并且它还具备低延迟(时延抖动低至 0.3ms)、高可靠性(单跳误码率低至 10⁻¹² ,优于传统 Ka 频段微波两个数量级)、低功耗等特性,能在卫星严苛的工作环境下稳定运行,国产化率超过 90% ,彻底摆脱核心器件被 “卡脖子” 的风险。

在市场应用端,烽火通信已然成为行业内的 “香饽饽”,作为中国星网、“千帆星座” 的核心供应商,提供星间激光通信载荷、星载路由及地面站设备 。每颗低轨卫星对激光通信终端需求不小,至少需配置≥3 个,烽火通信凭借技术优势,单个终端订单价值可达数百万元 。随着中国星网 1.3 万颗低轨卫星计划启动 ,“千帆星座” 等项目加速推进,低轨卫星星座进入规模化组网阶段,烽火通信相关业务也顺势进入批量交付期,2025 年航天业务收入同比增长 120% ,商业航天领域正成为公司业绩增长的强力引擎。

3.2 空芯光纤技术工程化突破:0.063dB/km 超低衰减,赋能 6G 与算力互联

如果说商业航天是烽火通信迈向宇宙的步伐,那空芯光纤技术就是它在通信 “地基” 上的深耕成果。烽火通信自主研发的空芯反谐振光纤,在 1550nm 波段最低衰减值达 0.063dB/km ,这一数据直接跻身国际先进水平,就像在光纤领域竖起了一面中国旗帜。

与传统单模光纤相比,空芯光纤堪称 “性能怪兽”。它以低折射率空气为传输介质,让光信号传输速率提升约 30% ,就好比给数据传输装上了 “加速器”,能有效降低时延,对于大模型分布式训练来说,大大缩短了数据传输时间,提升训练与推理效率 。在带宽容量上,单纤容量突破 100Tbps ,满足了数据中心互联(DCI)场景中海量带宽需求,如同为数据洪流开辟了一条宽阔无比的 “超级河道”。

为了让这项技术从实验室走向商用,烽火通信联合运营商攻克了诸多工程化应用痛点。在面对极端环境时,开展空芯光缆性能研究;针对 C+L 波段二氧化碳吸收峰干扰问题,优化工艺气体成分解决;采用 “防潮涂层 + 结构密封” 双防护机制,控制水致衰减增量 。经过多轮系统测试验证,成功适配架空铺设等复杂场景。技术突破带来市场回报,烽火通信已中标中国移动 3.46 亿元集采订单 ,随着 5G 基站密度持续提升、6G 网络建设逐步推进以及算力中心互联需求激增,空芯光纤技术将为这些前沿领域提供核心支撑,成为烽火通信未来发展的又一增长极。

四、 从地面光网到空天地一体:烽火通信的第二增长曲线加速成型

4.1 技术协同效应:光通信底蕴加持,新老业务双向赋能

烽火通信能在商业航天、空芯光纤等前沿领域取得突破,绝非偶然,深厚的光通信技术底蕴就是它最坚实的 “底气”。过去二十多年,烽火通信在地面光网建设中积累了海量技术经验,从光纤光缆制造,到光通信系统搭建,每一个环节都钻研透彻,这就像为它打造了一把 “万能钥匙”,得以打开新领域的大门。

以商业航天中的星间激光通信为例,空芯光纤的技术优势就凸显出来。它的低损耗特性,在地面光网络中能保障长距离、大容量的数据传输,到了太空环境,同样成为星间激光通信的 “得力助手”。太空里卫星之间距离遥远,信号传输损耗大,空芯光纤低至 0.063dB/km 的超低衰减 ,让激光信号能稳定传输,大大延长了星间通信链路的有效距离。而且其抗辐照特性,也能让光纤在宇宙射线环境中稳定运行,确保星间通信万无一失。这就是技术协同的魅力,地面光网技术为航天领域输送 “养分”,航天领域的技术突破又反哺地面光网络。航天级的高精度光学器件、智能控制算法应用到地面光网络中,能提升网络的稳定性和智能化水平,实现通信资源的智能调度。

在 AI 算力业务方面,烽火通信也巧妙融合传统通信设备优势。公司打造的 “通信 + 算力” 一体化解决方案,就是将光通信的高速传输能力与算力服务器的强大计算能力相结合。在数据中心内部,通过高速光互联技术,让服务器之间数据交互更快,提升整体算力效率;在数据中心与外部网络连接时,光通信网络确保海量数据能快速传输,满足 AI 训练、推理对实时性的严苛要求 ,新老业务相互赋能,拓宽了烽火通信的业务边界,让它在市场竞争中更具优势。

4.2 市场潜力展望:订单放量在即,估值体系有望重构

展望未来,烽火通信在新业务领域的市场潜力巨大,就像一座等待挖掘的宝藏。先看商业航天,随着中国低轨卫星星座建设按下 “加速键”,卫星光通信市场迎来爆发式增长。预计 2026 年,国内卫星光通信市场规模将达到 200 亿元 ,这是一个庞大的数字,而烽火通信凭借领先的星间激光通信技术、完备的星载通信载荷研发能力,有望拿下 30% 的市场份额 ,对应营收超 60 亿元。以中国星网 1.3 万颗低轨卫星计划 、“千帆星座” 等项目为依托,烽火通信作为核心供应商,订单源源不断,商业航天业务将成为业绩增长的 “火箭引擎”。

再看空芯光纤,在数据中心互联(DCI)、5G/6G 网络建设中,市场需求正呈指数级增长。数据中心为了满足日益增长的云计算、大数据业务需求,对带宽容量、传输速率要求越来越高,空芯光纤单纤容量突破 100Tbps ,速率提升 30% ,正好契合这一需求。在 5G 基站持续加密、6G 网络建设前期探索阶段,空芯光纤也能为基站间、核心网传输提供高速、低时延的通信保障。烽火通信已中标中国移动 3.46 亿元集采订单 ,随着市场推广深入,未来几年空芯光纤业务收入将持续攀升。

此外,烽火通信旗下子公司长江计算在算力服务器业务上也成绩斐然,中标中国电信 13 亿元 AI 服务器集采 ,与阿里云合作,为智算中心提供国产服务器 。算力业务与商业航天、空芯光纤等新业务协同发展,推动烽火通信从传统通信设备商向 “空天地海” 一体化解决方案提供商华丽转身。高毛利新业务占比不断提升,将驱动公司估值体系重构,在资本市场释放更大潜力,让投资者重新审视这家低调的通信巨头。

五、 结语:低调的硬科技玩家,烽火通信的长期价值值得期待

在通信行业这片波涛汹涌的 “红海” 中,烽火通信凭借 2025 年三季报展现出独特的发展韧性。营收下滑与净利润增长形成鲜明对比,彰显出公司在降本增效、业务结构优化上的深厚内功,主营业务盈利能力实质性提升,让投资者看到其在传统业务 “主航道” 上扬帆远航的底气。

而在商业航天、空芯光纤等前沿领域的布局与突破,更是为烽火通信勾勒出第二增长曲线的宏伟蓝图。商业航天领域,星间激光通信技术突破填补国内空白,海量订单纷至沓来;空芯光纤技术工程化落地,为 6G 网络、算力互联筑牢根基,技术与市场双轮驱动,有望成为公司业绩新的爆发点。

作为通信领域的 “国家队”,烽火通信以低调务实的态度深耕硬科技,无论是传统通信业务的坚守,还是新兴领域的开拓,都彰显出深厚底蕴与前瞻眼光。在新质生产力蓬勃发展的当下,这样一家技术实力过硬、业务布局多元的企业,其长期价值犹如一座潜力无限的宝藏,值得投资者持续关注与期待 ,未来它必将在通信市场乃至更广阔的科技领域绽放出更加耀眼的光芒。