特变电工凭164亿沙特订单领跑国际能源赛道

引言:一笔百亿订单引爆的中国装备实力

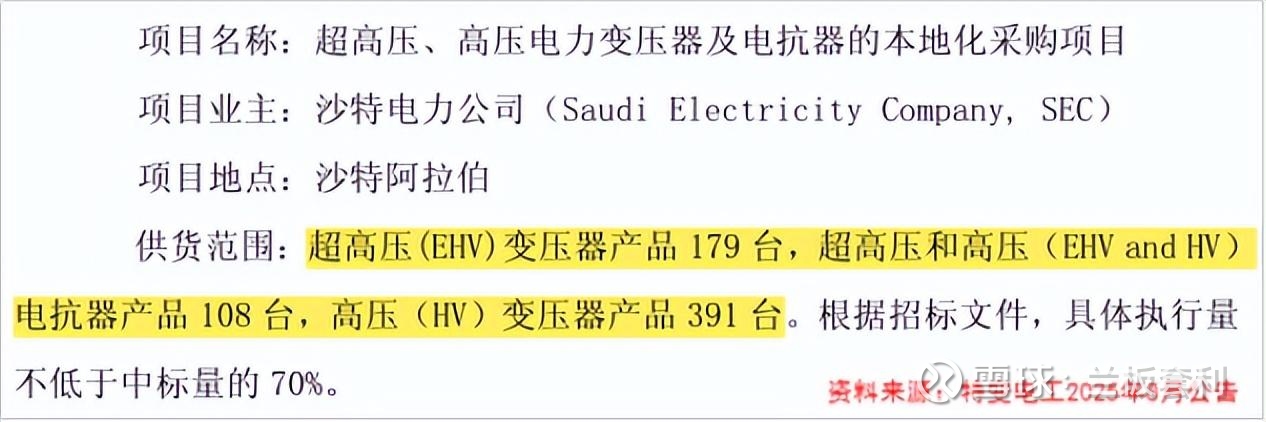

沙特 164 亿超高压订单:特变电工的全球化高光时刻

在全球能源版图加速重构的 2025 年,一则消息如巨石投入平静湖面,激起千层浪 —— 特变电工成功中标沙特 164 亿元超高压设备订单 。这份合同,堪称中国输变电设备出口史上的 “超级大单”,不仅刷新了行业纪录,更将特变电工推向了全球电力装备舞台的聚光灯下。

细看订单内容,179 台超高压变压器、108 台超高压和高压电抗器、391 台高压变压器 ,这些设备将在未来 7 年,从中国走向沙特,为沙特的电网升级与能源发展注入强劲动力。沙特,这个中东地区的能源强国,对电力设备的需求庞大且标准严苛,特变电工能从全球众多竞争对手中脱颖而出,无疑是其实力的有力证明。

从金额上看,164 亿元相当于特变电工 2024 年营收的 17% ,这意味着未来数年,这份订单将成为公司业绩增长的重要引擎。从战略意义来讲,它是特变电工扎根中东市场的关键一步,以沙特为据点,有望辐射整个中东及北非地区,构建起更为庞大的海外业务网络。

一、 全球市占率 4%-5%:中国变压器龙头的硬核底气

1.1 市场份额登顶:国内第一,全球领跑中国供应商

在中国变压器市场这片竞争激烈的 “江湖” 中,特变电工无疑是站在巅峰的 “武林盟主”。国内变压器企业数量多达 3000 余家 ,犹如繁星密布,但特变电工却能脱颖而出。2024 年,其变压器产量达到惊人的 4.2 亿 kVA ,占全国总产量的 21.5% ,这一数据直观地展现了它在国内市场的统治力。

将视角拉至全球,特变电工以 4% - 5% 的全球市占率,成为中国变压器供应商中的佼佼者 。在国际舞台上,每 20 台变压器中,就有近 1 台来自特变电工,这样的成绩,让国内其他同行难以望其项背。尤其是在特高压直流换流变压器这一核心细分市场,特变电工更是独占鳌头,全球市占率高达 30% ,近乎垄断地位,连西门子、ABB 等国际老牌电力巨头,在这一领域都要对特变电工敬畏三分。

1.2 技术壁垒筑牢:从特高压到极端环境适配的核心实力

特变电工能在市场上 “打遍天下无敌手”,靠的不仅仅是规模,更是实打实的技术硬实力。在特高压领域,公司具备 ±1100kV 特高压直流变压器自主研制能力 ,这一技术的突破,让中国在特高压输电领域彻底摆脱了对国外技术的依赖。回顾当年,主导研发的 800kV 特高压直流换流变压器成功打破国际垄断 ,这不仅是特变电工的高光时刻,更是中国电力装备制造业崛起的重要里程碑。

技术的脚步从未停歇,特变电工的产品还在不断挑战环境极限。产品通过 55℃高温连续运行测试 ,在沙特等炎热地区,能稳定运行,保障电力传输;防尘等级达 IP68 标准 ,即便是在沙漠等沙尘肆虐的环境中,也能正常工作。同时,产品寿命延长至 30 年 ,远超行业平均水平。对比 ABB、西门子的同类产品,特变电工在损耗率、温升控制等技术参数上更胜一筹 ,过硬的技术,为其市场份额的持续扩大奠定了坚如磐石的基础。

二、 业绩增长引擎:2025 上半年电气设备业务一骑绝尘

2.1 营收数据亮眼:133.7 亿收入撑起 30% 营收占比

时间来到 2025 年上半年,特变电工的财务报表上,电气设备业务板块宛如一颗闪耀的明星 。其电气设备产品实现收入 133.7 亿元 ,这一数字乍看或许不够直观,但当我们将其与公司整体营收数据关联起来,就能感受到它的分量 —— 占公司整体收入的 30% 左右 。

在特变电工的业务版图中,新能源、能源业务一直是备受瞩目的明星板块,但电气设备业务凭借这 133.7 亿的营收,成为了公司仅次于前两者的核心支柱 。从行业对比来看,2025 年上半年,中国西电电气设备业务营收为 85.6 亿元 ,思源电气为 56.3 亿元 ,特变电工的营收规模远超二者,几乎是中国西电与思源电气营收之和,在行业内一骑绝尘。

2.2 增速断层领先:29.68% 增幅甩开同业业务

如果说营收规模展现了特变电工电气设备业务的 “吨位”,那么其增速则彰显了它的 “爆发力”。2025 年上半年,电气设备业务同比增长 29.68% ,这一增速在公司内部业务板块中,可谓是 “断层式” 领先。同期,电线电缆业务增速仅为 10.93% ,输变电成套工程业务虽有增长,但也远不及电气设备业务的迅猛势头 。

将视角放到整个行业,2025 年上半年,国内变压器出口额同比增长 36% ,行业整体处于上升期。特变电工电气设备业务的增速,虽略低于行业出口增速,但考虑到公司庞大的业务基数,能在国内国际两个市场实现近 30% 的增长,足见其产品竞争力之强。在行业红利期,特变电工凭借自身优势,实现了超额增长,进一步巩固了其在电气设备领域的领先地位 。

三、164 亿沙特订单:不止是订单,更是全球化战略的关键落子

3.1 订单核心细节:规模、产品与执行模式解析

当特变电工中标沙特 164 亿元超高压设备订单的消息传出,行业内外都在急切地探寻这份订单的详细信息。毕竟,如此巨额的订单,每一个细节都可能对公司未来发展产生深远影响。

从规模上看,164 亿元的合同金额,是一座难以逾越的 “高山”。但更让人惊叹的是其执行周期 —— 长达 7 年 。这意味着在未来 7 年,特变电工都将与沙特紧密绑定,源源不断地为沙特电网建设输送关键设备。而且,合同明确规定最低执行量不低于合同金额的 70% ,也就是至少有 115 亿元的收入是板上钉钉的 。按照这个比例计算,每年能为特变电工贡献约 16.4 亿元的营收 ,这对于公司业绩的稳定性来说,无疑是一剂 “强心针”。

再看产品构成,179 台超高压变压器、108 台超高压和高压电抗器、391 台高压变压器 ,这些产品都是电网建设中的 “重器”。超高压变压器负责提升或降低电压等级,确保电力能够高效传输;电抗器则能限制短路电流,保障电网安全稳定运行。特变电工提供如此丰富且关键的设备,彰显了其强大的产品供应能力。

执行模式上,特变电工采用了 “中国供货 + 沙特本地建厂” 的双阶段模式 。初期,产品从中国工厂生产后运往沙特;而到 2027 年,沙特本地工厂投产后,生产将逐步本地化。这一转变意义重大,本地建厂后,物流成本将降低 30 - 40% ,原本需要 3 个月的交付周期将大幅缩短至 20 天 。这不仅能提升客户满意度,还能形成 “新疆原材料 - 沙特组装 - 中东销售” 的产业链闭环 ,进一步巩固特变电工在中东市场的地位。

3.2 战略价值深远:撬开中东市场,升级商业模式

沙特订单的价值,远远超出了订单本身的金额。从战略层面看,这是特变电工首次大规模进入沙特高端电力市场 。沙特,作为中东地区的经济和能源强国,对电力设备的质量和技术要求极高。特变电工能拿下这份订单,就像是拿到了一把 “金钥匙”,成功撬开了中东市场的大门。

沙特正全力推进 “2030 愿景”,其中计划投入 1260 亿美元用于电网升级 。特变电工站在了这一宏大计划的舞台中央,凭借此次订单,有望在沙特电网改造项目中持续分得一杯羹。不仅如此,中东及北非地区未来五年智能电网改造预算超 200 亿美元 ,特变电工以沙特为据点,可将业务辐射至周边国家,构建起庞大的中东业务网络,进一步提升其全球市场份额。

商业模式上,这份订单推动特变电工实现了质的飞跃。以往,公司主要以单一设备销售为主,毛利率仅在 18% 左右 。而如今,借助沙特订单,特变电工开始向 “设备 + 运维 + 新能源项目” 打包方案转型 。这种转变,使得产品生命周期收入较纯设备销售增长 2 倍 ,毛利率也大幅提升至 25% 。从单纯的设备供应商,转变为综合能源服务商,特变电工在全球电力市场的竞争力得到了全方位的增强,开启了国际化发展的新篇章 。

四、 出海加速:海外收入占比提升,全球化布局持续深化

4.1 2024 海外业绩:119.7 亿收入,占比提升近 3 个百分点

将视野拉回到 2024 年,这一年,特变电工在海外市场交出了一份令人瞩目的成绩单 。其海外收入达到 119.70 亿元 ,相较于 2023 年的 92.64 亿元 ,实现了大幅增长 。这一数字,占公司总收入的 12.25% ,较 2023 年提升了近 3 个百分点 。

这看似简单的数字背后,是特变电工多年来在海外市场深耕细作的成果。2023 年,受全球经济环境波动影响,不少企业海外业务受挫,但特变电工却能实现海外收入 47.47% 的同比增长 ,为 2024 年的进一步突破奠定了坚实基础。到了 2024 年,公司乘胜追击,在多个海外市场实现了业务拓展,打破了此前新能源业务过度依赖国内市场的增长瓶颈,开启了国内外市场双轮驱动的发展新格局 。

4.2 全球版图扩张:从产品出口到产能与标准输出

特变电工的全球化布局,宛如一幅宏大的画卷,正在全球范围内徐徐展开 。目前,公司已在全球 34 个国家和地区设立了分支机构 ,这些分支机构,就像一个个 “桥头堡”,深入当地市场,了解客户需求,为产品和服务的本地化提供支持。

其产品更是覆盖了全球 90 余个国家和地区 ,从东南亚的热带雨林,到中东的广袤沙漠,从非洲的草原大地,到欧美的发达城市,都能看到特变电工产品的身影。在国际标准制定领域,特变电工也展现出了强大的影响力。公司深度参与 IEEE《±800kV 特高压换流变压器技术规范》等国际标准的制定 ,这意味着中国特高压变压器技术标准,开始走向世界,打破了此前西门子等国际巨头在技术标准上的长期垄断 。

以沙特建厂为例,这是特变电工全球化战略的重要一步。2025 年中标沙特 164 亿元订单后,公司计划在沙特建设变压器、电抗器制造工厂 ,本地化率≥60% ,预计 2027 年实现本地化生产 。这一举措,标志着特变电工正从单纯的 “产品出口” 模式,向 “技术 + 产能输出” 的高阶出海模式转变 。通过本地化生产,不仅能降低成本、缩短交付周期,还能更好地融入当地市场,提升品牌影响力,为公司在全球市场的持续扩张注入新的动力 。

结语:中国装备的全球话语权,特变电工的破局之路

特变电工的发展,也为中国高端装备制造业的出海提供了宝贵的经验。在全球竞争的舞台上,技术创新是核心竞争力,只有掌握了关键技术,才能在市场中占据主动;而全球化布局则是实现可持续发展的必由之路,通过融入当地市场,实现本地化生产与服务,不仅能降低成本,还能提升品牌的影响力与美誉度。

展望未来,在全球能源革命的浪潮中,特变电工有望继续发挥引领作用,以 “技术 + 产能 + 标准” 的输出模式,不断提升全球市场份额,向着国际能源服务商的目标大步迈进。特变电工的故事,还在继续书写,而中国高端装备制造业的传奇,也才刚刚开始。