兽药行业黑马!回盛生物2025Q3净利激增

引言:一张财报掀翻行业格局!回盛生物三季度交出超预期答卷

兽药行业的风云变幻,在 2025 年三季度被一张财报彻底搅动!回盛生物这份成绩,堪称惊艳,直接改写了行业的竞争剧本。

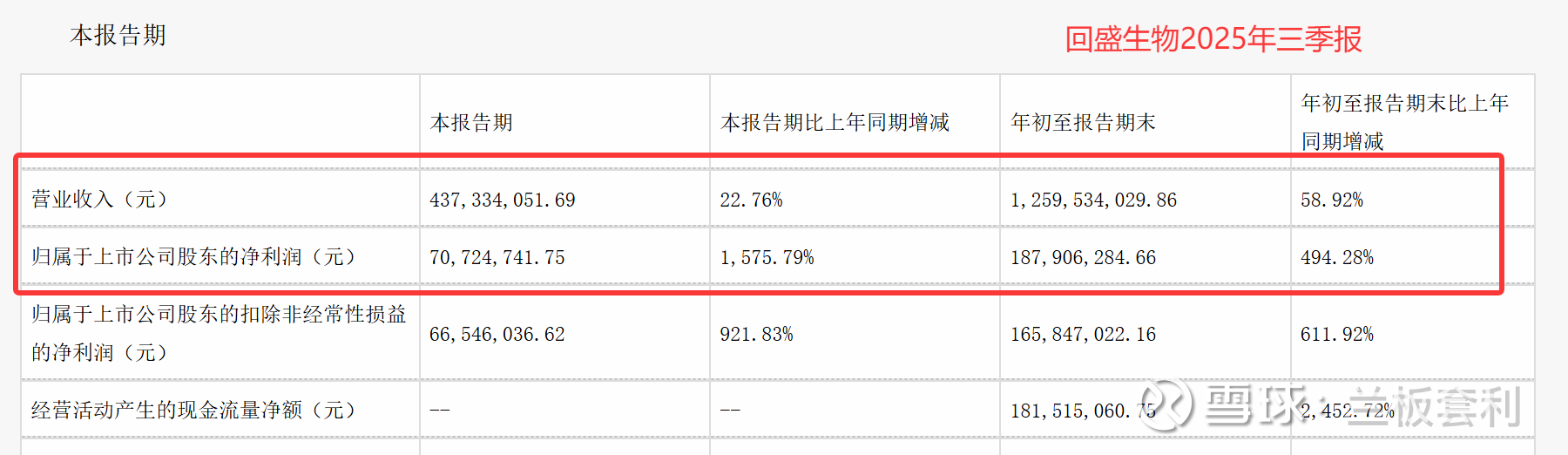

先看这组炸裂的数据:2025 年前三季度,回盛生物实现营业收入 12.60 亿元,同比大幅增长 58.92%,这增速,放在整个行业都是相当耀眼的存在;归母净利润更是实现了 1.88 亿元,成功扭亏为盈,和去年同期相比,增长幅度高达 494.28%,直接上演绝地反击。再聚焦到第三季度单季,净利润为 7072.47 万元,同比激增 1575.79% ,这近乎 16 倍的增长,简直就是坐火箭!

深挖其业务构成,回盛生物以兽用原料药及制剂为主营,牢牢占据营收的核心地位。其中,兽用化药制剂占比 59.76%,撑起了大半壁江山,凭借在猪用、宠物用等化药制剂领域的持续创新,产品广泛覆盖各类动物疾病防治,从常见的呼吸道感染,到复杂的消化系统疾病,都有其拳头产品。兽用原料药占比 31.33%,是公司的另一大支柱,像泰乐菌素、泰万菌素等核心原料药,不仅在国内市场占有率领先,还逐步打开海外市场,靠着过硬的质量和稳定的供应,在全球产业链中崭露头角 。 这一制剂与原料药协同发展的模式,成为回盛生物业绩腾飞的关键密码,也让行业内外对其未来发展充满遐想。 如此迅猛的业绩增长,背后到底藏着怎样的商业逻辑?是行业大势的助推,还是自身战略的精准发力?下面,就让我们层层剖析,揭开回盛生物逆袭背后的秘密 。

一、核心业绩拆解:从亏损到盈利,数据里藏着多少干货?

1.1 营收双增:前三季突破 12 亿,单季稳扎 4.37 亿

回盛生物 2025 年前三季度的营收成绩,在兽药行业的成绩单上绝对是浓墨重彩的一笔。12.60 亿元的营业收入,同比 58.92% 的惊人增幅,直接甩开行业平均增速好几个身位 。这可不是一时的运气爆发,而是一步一个脚印,稳扎稳打换来的成果。单看第三季度,营收达到 4.37 亿元,同比增长 22.76% ,在季度性波动的市场环境里,这份稳定增长的表现,就像一颗定海神针,给投资者和行业吃下了一颗 “定心丸”。

从主营业务的维度深挖,兽用化药制剂作为第一大收入来源,占比 59.76%,达到了 7.53 亿元 。在猪用化药领域,回盛生物的 “诸稳清” 系列产品,凭借精准的市场定位和过硬的产品质量,针对生猪常见的疫病,如猪瘟、蓝耳病等,有着显著的预防和治疗效果,深受各大养殖场信赖,销量持续攀升。在宠物化药制剂方面,随着国内宠物经济的爆发式增长,回盛生物紧跟潮流,推出的宠物驱虫、营养补充等系列化药,以安全、高效、易用的特点,迅速在宠物医院、宠物店等渠道铺开,成为宠物主的热门选择 。

兽用原料药贡献了 31.33% 的营收,约 3.95 亿元,是当之无愧的第二增长曲线。泰乐菌素、泰万菌素等核心原料药,不仅在国内凭借成熟的生产工艺和稳定的质量,牢牢占据了相当的市场份额,还积极出海,在国际市场上崭露头角。以东南亚市场为例,回盛生物的原料药凭借性价比优势,成功打入当地多家知名兽药企业的供应链,订单量逐年递增 。这种制剂与原料药协同发力的营收结构,让回盛生物既有稳定的现金流保障(化药制剂),又有高增长潜力的业务支撑(原料药),为后续的市场扩张和研发投入奠定了坚实的基础 。

1.2 利润逆袭:扣非净利 1.66 亿,同比增幅超 6 倍

如果说营收增长是回盛生物发展的 “加速器”,那么利润端的爆发则是一记震撼行业的 “核弹”。2025 年前三季度,归母净利润达到 1.88 亿元,扣非净利润 1.66 亿元,直接告别 2024 年的亏损阴霾,实现了凤凰涅槃般的逆袭 。第三季度单季表现更是亮眼,归母净利润 7072.47 万元,同比增长 1575.79% ,近乎 16 倍的增长幅度,在兽药行业里掀起了惊涛骇浪;扣非净利润 6654.6 万元,同比增长 921.83% ,这一数据,直接将回盛生物的盈利能力提升到了行业前排梯队 。

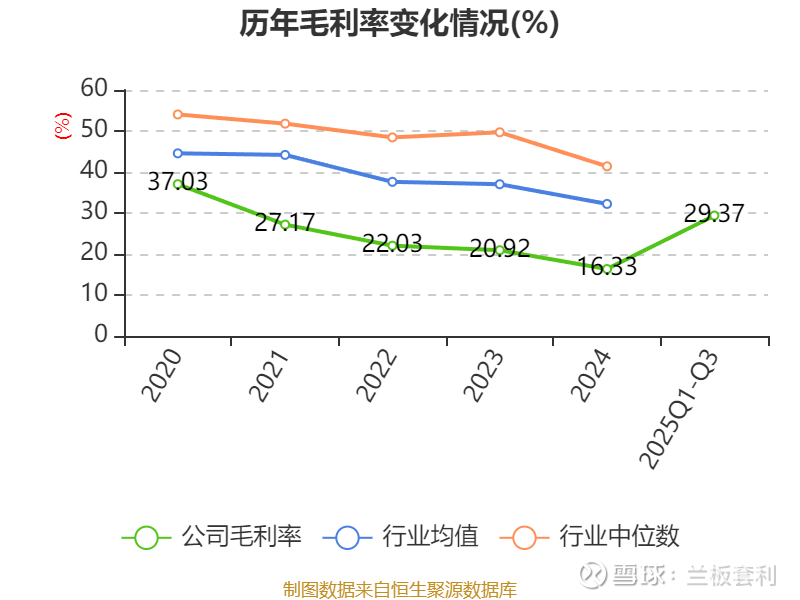

利润大幅增长的背后,是毛利率与费用管控的双重胜利。毛利率从去年同期的 16.45% 提升至 29.37% ,这得益于公司在原料采购、生产工艺优化等多方面的努力。在原料采购上,回盛生物与多家上游供应商建立了长期战略合作伙伴关系,通过集中采购、签订长期合同等方式,有效降低了原料成本;在生产环节,持续投入研发,改进生产工艺,提高了生产效率,降低了单位生产成本 。而三费占比从去年的 16.35% 降至 9.12% ,销售费用的降低,是因为公司精准的市场定位,减少了无效营销投入;管理费用的优化,得益于数字化管理系统的引入,提升了内部运营效率;财务费用的减少,与公司合理的债务结构调整、可转债提前赎回等举措密切相关 。这一系列组合拳,让回盛生物的利润空间被彻底打开,盈利能力实现质的飞跃,也为公司未来的可持续发展注入了强大动力 。

二、 逆袭密码解码:三大核心驱动力,撬开盈利大门

2.1 战略核心:原料制剂一体化,打通利润增长闭环

回盛生物能在业绩上实现惊天逆转,“原料 - 制剂一体化” 战略绝对是最大功臣,堪称公司发展的 “定海神针”。这一战略并非纸上谈兵,而是实实在在地落地生根,开花结果 。

在产能扩张与优化上,回盛生物火力全开。通过一系列技改扩产项目,核心产品泰万菌素、泰乐菌素的产能大幅提升,就像给生产装上了涡轮增压 。以泰乐菌素为例,技改后产能提升了 30%,达到行业领先水平,不仅满足了国内激增的市场需求,还为海外扩张提供了坚实的弹药库 。产能利用率也从之前的 60% 一路飙升至 85% ,每一份原料都被高效利用,生产效率大幅提高,成本自然也就降下来了 。

成本控制的关键一环,是发酵工艺的升级。回盛生物与顶尖科研机构深度合作,投入大量研发资源,成功攻克技术难题,实现了发酵工艺的革命性突破 。新的发酵工艺让单吨成本直接下降 11% ,这可不是个小数目,意味着每生产一吨产品,就能多赚不少利润。在市场竞争中,成本优势就是王道,回盛生物凭借这一优势,在价格战中占据主动,以更具竞争力的价格赢得客户 。

市场价格的波动,向来是原料药行业的 “晴雨表”。2025 年,市场风向转变,泰乐菌素、泰万菌素等原料药价格触底反弹 。泰乐菌素均价同比上涨 55% ,这一涨势直接让回盛生物的利润蹭蹭往上涨。在 “量价利” 齐升的完美局面下,泰万菌素和泰乐菌素两大核心产品,合计贡献了超过 6 亿元的毛利 ,成为公司业绩增长的超级引擎,也验证了 “原料 - 制剂一体化” 战略的强大威力,让回盛生物在兽药行业站稳脚跟,持续领跑 。

2.2 市场引擎:海内外双轮驱动,开辟增量新空间

市场端的开拓,是回盛生物业绩增长的另一大关键因素,国内国外两个市场双轮驱动,为公司发展注入源源不断的动力 。

先看国内市场,生猪规模化养殖率的提升,成为回盛生物发展的 “东风”。随着行业发展,生猪规模化养殖率攀升至 65% ,规模化养殖场对兽药的需求,无论是在数量还是质量上,都远超散养户 。回盛生物敏锐捕捉到这一趋势,早早布局,凭借优质的产品和完善的服务,成功打入各大生猪养殖企业供应链,客户覆盖了生猪养殖 TOP10 企业 。以温氏集团为例,回盛生物为其定制的一整套疫病防治方案,有效降低了生猪发病率,提高了养殖效益,深受温氏认可,双方合作不断深化,订单量逐年递增 。受益于规模化养殖的发展,下游需求同比增加 42% ,回盛生物的国内业务实现了量价齐升,营收稳步增长 。

海外市场的开拓,同样可圈可点。回盛生物深知国际市场的重要性,积极投入资源,进行国际认证和市场拓展 。产品成功通过欧盟 CEP、美国 FDA 认证 ,这两张国际 “通行证”,让回盛生物的产品敲开了欧美等高端市场的大门 。在欧洲,回盛生物的原料药凭借稳定的质量和合理的价格,赢得了当地药企的青睐,与多家知名企业建立了长期合作关系 。海外营收同比增长 68% ,占总营收的比例提升至 28% ,出口溢价率达到 20%-30% ,也就是说,同样的产品卖到海外,能多赚 20%-30% 的利润 。海外市场的成功拓展,不仅为回盛生物带来了新的营收增长点,还提升了品牌的国际知名度,为后续的市场扩张奠定了坚实基础 。

2.3 管理增效:降本减负两手抓,财务状况全面优化

内部管理的优化,对回盛生物的盈利提升起到了不可或缺的支撑作用,就像给公司运转的机器上了一层高效润滑油 。

在成本控制上,回盛生物打出了一套漂亮的组合拳 。大宗原料集中采购,凭借强大的采购规模和良好的供应商关系,获得了更优惠的采购价格,成本同比下降 8.2% 。在生产流程优化上,引入先进的数字化管理系统,对生产环节进行精细化管控,从原料投入到成品产出,每一个步骤都做到精准高效,不仅提高了生产效率,还减少了生产过程中的浪费 。以兽药制剂生产为例,通过优化生产流程,单位产品的生产时间缩短了 20% ,废品率降低了 15% ,生产成本大幅下降,产品竞争力显著提升 。

财务费用的控制,也是回盛生物管理增效的一大亮点 。公司提前赎回可转债,这一决策看似简单,实则意义重大 。提前赎回可转债,减少了财务费用超过 3000 万元 ,直接增加了公司的利润 。非经常性损益方面,2250 万元的收益进一步增厚了利润,就像给业绩增长加了一把火 。在现金流和偿债能力上,回盛生物的表现同样亮眼 。经营性现金流净额同比增长超过 24 倍 ,这意味着公司的 “造血” 能力大幅提升,有更多的资金用于研发、生产和市场拓展 。资产负债率从 51.4% 降至 28.4% ,偿债压力大幅减轻,公司的财务状况更加稳健,在市场竞争中更具抗风险能力 。通过降本减负两手抓,回盛生物实现了内部管理的全面优化,为业绩的持续增长提供了坚实保障 。

三、 业务结构透视:两大支柱撑起一片天,主业优势再强化

3.1 兽用化药制剂:59.76% 占比,核心基本盘筑牢根基

兽用化药制剂作为回盛生物的第一大主营业务,占比高达 59.76%,无疑是公司业绩的核心基本盘 。这一业务板块,以猪用药品为核心,精准契合了国内生猪养殖行业的复苏趋势 。在生猪养殖领域,回盛生物的产品可谓是养殖场的 “守护神” 。面对生猪养殖过程中频发的呼吸道疾病,回盛生物的 “氟苯尼考粉”,凭借独特的配方和高效的治疗效果,成为众多养殖场的首选 。其能迅速缓解生猪呼吸道炎症,降低发病率,大大提高了养殖效益 。在猪腹泻疾病防治上,“硫酸黏菌素预混剂” 发挥了关键作用,有效遏制腹泻症状,保障了生猪的健康生长 。

研发投入是回盛生物巩固化药制剂优势的 “秘密武器” 。2025 年,公司研发投入同比增长 35% ,大量资金的注入,带来了丰硕的成果 。新产品不断涌现,像新型的猪用疫苗,针对当前流行的疫病毒株,具有更强的免疫保护力 。研发成果不仅丰富了产品矩阵,还降低了生产成本 。通过工艺优化,一些化药制剂的生产效率提高了 20% ,成本降低了 15% ,在市场上更具价格竞争力 。凭借优质的产品和不断优化的成本,回盛生物在养殖端的市场份额稳步提升,成为众多养殖场信赖的合作伙伴,为公司的营收和利润增长提供了坚实保障 。

3.2 兽用原料药:31.33% 占比,量价齐升成增长引擎

兽用原料药业务,是回盛生物业绩增长的强劲引擎,占比 31.33% ,在 2025 年三季度展现出了惊人的爆发力 。泰乐菌素、泰万菌素等产品,是回盛生物原料药业务的王牌 ,在全球市场上占据着举足轻重的地位,全球市占率超 45% ,国内市占率更是分别高达 70%、83% ,形成了寡头垄断格局 。

这一优势的背后,是长期的技术积累和市场深耕 。回盛生物在原料药生产技术上不断创新,拥有多项核心专利技术 。在泰乐菌素的生产工艺上,通过优化发酵条件和菌种选育,使发酵单位提高了 30% ,生产成本降低了 20% ,产品质量达到国际先进水平 。在市场拓展方面,公司积极与国内外药企建立合作关系,产品远销欧美、东南亚等多个地区 。在印度市场,回盛生物的泰万菌素凭借稳定的质量和及时的供货,成为当地多家药企的主要原料药供应商 。

2025 年,受益于行业供给收缩与需求复苏,原料药市场迎来了春天 。政策的严格监管,关停了 30% 的中小产能 ,市场供给减少;而养殖行业的复苏,对原料药的需求大增 。泰乐菌素、泰万菌素等产品价格大幅反弹,泰乐菌素价格同比上涨 55% ,这一价格涨幅直接转化为公司的利润增长 。在量价齐升的双重利好下,兽用原料药业务成为三季度利润激增的关键推手,为回盛生物的业绩腾飞插上了有力翅膀 。

3.3 其他业务:中药制剂 + 饲料添加剂,补充布局待发力

除了兽用化药制剂和原料药这两大核心业务,回盛生物在中药制剂、饲料及添加剂等领域也有布局,虽然目前占比相对较低,但作为公司多元化发展的重要方向,潜力不容小觑 。

在中药制剂方面,回盛生物依托传统中医理论,结合现代制药技术,开发出一系列具有特色的产品 。针对动物的免疫调节,公司推出的 “黄芪多糖口服液”,采用优质黄芪原料,经过多道工艺提取精制而成 。临床实验表明,该产品能有效提高动物的免疫力,降低疾病发生率 。在饲料添加剂领域,回盛生物的 “氨基酸螯合微量元素添加剂”,能提高饲料的营养价值,促进动物对营养物质的吸收,提高养殖效率 。

虽然这些业务目前在营收中占比不高,但回盛生物凭借在兽用药品领域积累的技术优势和市场渠道,未来有望在宠物药、水产药等细分领域开辟第二增长曲线 。随着宠物经济的兴起,宠物药市场需求日益增长 。回盛生物计划推出一系列宠物专用的中药制剂和营养添加剂,以满足宠物主对宠物健康的关注 。在水产养殖方面,公司也在研发针对常见水产疾病的防治药物和饲料添加剂,为未来的市场竞争做好准备 。

四、 行业红利与未来展望:站在风口上,回盛生物能飞多远?

4.1 行业风口:政策 + 需求双重加持,兽药市场空间扩容

回盛生物的业绩腾飞,绝非偶然,背后是整个兽药行业蓬勃发展的大势所趋,政策与需求的双重红利,为其提供了广阔的发展舞台 。

政策层面,农业农村部持续推进兽药专项整治行动,这一举措犹如一场行业 “大洗牌” 。严格的监管标准,让众多不符合规范的中小兽药企业被迫退场,行业集中度大幅提升 。在大环内酯类产品领域,CR3(行业前三企业的市场集中度)高达 70%-80% ,回盛生物凭借自身实力,在这场竞争中脱颖而出,市场份额进一步扩大 。政策的引导,不仅规范了市场秩序,还为像回盛生物这样的龙头企业创造了更有利的竞争环境,让其在市场中如鱼得水 。

需求端的变化,同样为回盛生物打开了新的增长空间 。随着人们生活水平的提高,宠物经济迅速崛起,成为兽药市场的新增长点 。宠物药在回盛生物营收中的占比,逐步提升至 20% ,并且增长势头迅猛 。公司敏锐捕捉到这一趋势,加大在宠物药领域的研发投入,推出一系列针对性产品 。国内首款抗真菌二类新兽药恩康唑溶液获批,就是回盛生物在宠物药研发上的重大突破 。这款产品专门针对宠物常见的真菌感染疾病,效果显著,一经推出,便迅速获得市场认可,成为宠物医院、宠物店的畅销产品 。

放眼全球,兽药原料药市场规模持续扩张,已超 1600 亿元 。权威机构预测,未来六年,市场规模将以 10.3% 的年复合增长率(CAGR)稳步增长 。在这样的行业大势下,回盛生物凭借在兽用原料药领域的深厚积累和领先优势,有望充分享受行业增长红利,实现业绩的持续攀升 。

4.2 公司布局:研发 + 全球化,打开长期成长天花板

面对行业的发展机遇,回盛生物早有布局,研发与全球化两大战略,成为其打开未来增长天花板的关键钥匙 。

研发端,回盛生物持续加大投入,聚焦高端制剂研发,力求在技术上保持领先 。宠物药、水产药等领域,成为研发的重点方向 。预计在 2026 年,将有 3-5 款新品获批上市 。在宠物药方面,针对宠物常见的心血管疾病,研发的新型治疗药物,已经进入临床试验阶段,有望填补国内市场空白 。生物兽药疫苗的研发也取得重要进展,部分产品已进入中试阶段 。一旦研发成功并实现产业化,将为公司开辟全新的业务增长曲线,进一步提升公司在行业内的技术壁垒和市场竞争力 。

全球化战略上,回盛生物积极拓展海外市场,在东南亚、南美等地区设立本地化销售网络 。产品成功进入巴西、越南等国的政府采购目录 ,这不仅是对回盛生物产品质量的高度认可,也为其打开了当地市场的大门 。在巴西,回盛生物的兽药产品凭借高性价比,深受当地养殖户欢迎,市场份额不断扩大 。随着全球化布局的深入,预计 2026 年海外营收占比将突破 35% ,海外市场将成为回盛生物未来业绩增长的重要引擎 。