富临精工亮剑锂电赛道

锂电赛道再迎大动作!

2026年2月3日,富临精工突发两项重磅公告,一石激起千层浪——一边砸15亿加码上游原材料,一边深化与宁德时代的绑定,双重布局直指锂电正极材料领域的核心壁垒,正式亮出深耕新能源赛道的“利剑”。

双公告齐发:15亿扩产+宁德时代增资,剑指上游核心

此次富临精工的两大动作,每一步都精准踩在锂电产业链的关键节点上,既有对上游原材料的垂直整合,也有对核心合作的深化升级。

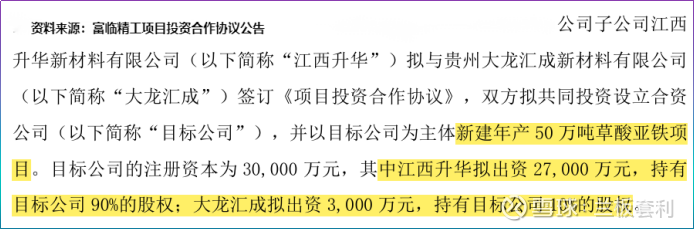

第一项重磅布局,聚焦锂电正极材料上游核心原料——草酸亚铁。公告显示,富临精工子公司江西升华拟与贵州大龙汇成共同出资,设立注册资本3亿元的合资公司(江西升华持股90%,大龙汇成持股10%),并以该合资公司为主体,投建年产50万吨草酸亚铁项目,项目总投资高达15亿元,计划于2026年9月30日前建成投产。

值得注意的是,该项目采用独特技术路径,通过铜冶炼尾渣直接制备草酸亚铁,既实现了资源循环利用,也能进一步降低生产成本;同时,项目生产的全部草酸亚铁产品,将由江西升华或其关联方包销,彻底锁定下游需求,为公司锂电正极材料业务筑牢原材料供应根基[2]。

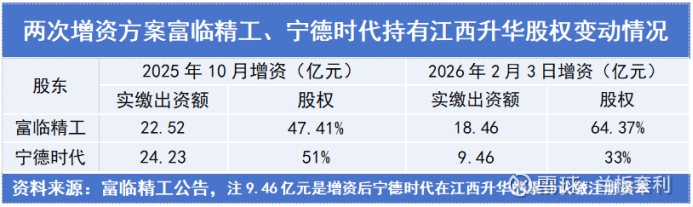

第二项动作,则是深化与行业龙头宁德时代的绑定。富临精工与宁德时代拟共同对江西升华进行增资扩股,其中富临精工将所持5亿元债权转作增资,宁德时代以现金7.47亿元增资。增资完成后,富临精工对江西升华的持股比例将从79.57%降至64.37%,宁德时代持股比例则从18.74%提升至33%。

看似持股比例下降,实则是双赢的深度绑定——宁德时代作为全球动力电池龙头,其增资不仅为江西升华注入充足资金,更能带来稳定的订单支撑;而富临精工则可借助宁德时代的产业链资源,进一步巩固自身在锂电正极材料领域的地位,实现“技术+资金+订单”的三重赋能。

核心业务承压?研发破局,盈利韧性凸显

此次大举布局,背后是富临精工对核心业务痛点的精准破解,以及在行业周期中的稳健底气。

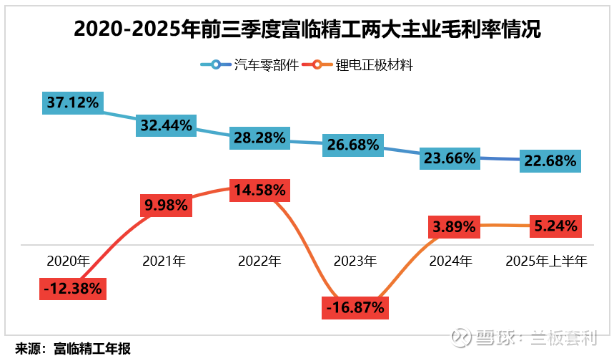

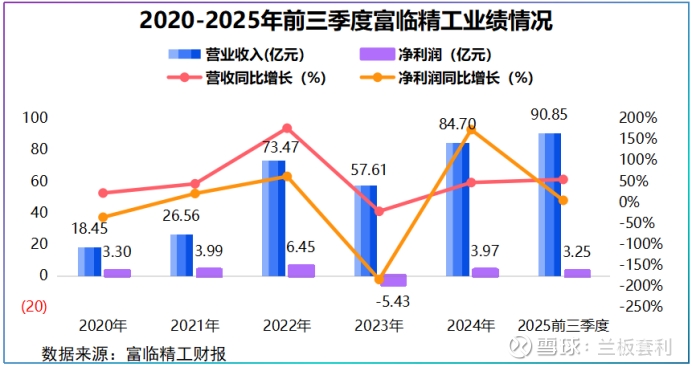

公开数据显示,锂电正极材料早已成为富临精工的“第一增长引擎”。2025年上半年,公司锂电池正极材料业务实现销售收入38.37亿元,占总营收的66%,稳稳占据营收支柱地位。但与此同时,该业务也面临着盈利承压的困境——同期锂电池正极材料毛利率仅为5.24%,远低于公司汽车零部件相关业务22.68%的毛利率,形成鲜明反差。

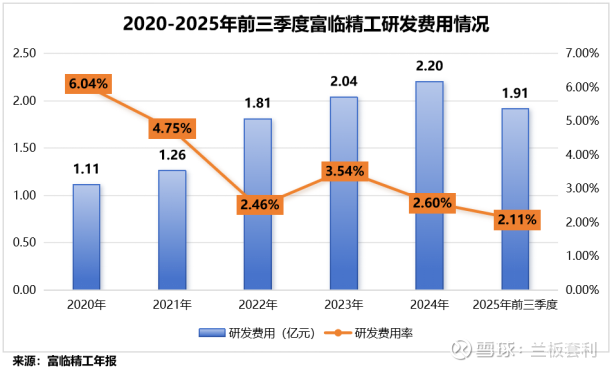

为破解毛利率偏低的难题,富临精工早已提前布局研发,走上“低成本技术突破”之路。2020-2025年前三季度,公司累计投入研发费用已超10亿元,核心资金全部投向低成本草酸亚铁制备工艺的研发。其独家草酸亚铁法可实现较传统工艺30%-40%的全链条降本,而此次15亿投建的50万吨草酸亚铁项目,正是该技术的规模化落地,有望彻底扭转锂电正极材料盈利偏低的局面。

从行业背景来看,富临精工的布局也恰逢其时。据行业分析,2026年全球电池需求预计同比增长25.5%至2900GWh,其中储能与新能源商用车为主要增量,而铁锂材料受益于加工费顺价及储能、重卡需求支撑,呈现“淡季不淡”的特征,高压实铁锂需求更是紧俏。富临精工聚焦的草酸亚铁,作为铁锂正极材料的核心前驱体,将直接受益于行业需求的爆发式增长。

更值得关注的是,在行业结构性调整期,富临精工依然展现出强劲的盈利韧性。2025年前三季度,公司实现营收90.35亿元,实现净利润3.25亿元,在锂电正极材料行业处于周期调整的背景下,依然保持稳定盈利,彰显出扎实的经营功底。

机遇与挑战并存,未来可期?

当然,大举布局背后,富临精工也面临着一定的挑战与压力。

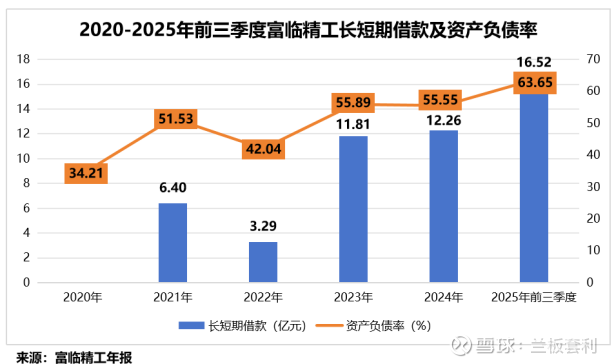

一方面是资金压力凸显。持续的研发投入与产业布局,让公司负债规模有所上升。截至2025年三季度末,富临精工长短期借款高达16.52亿元,资产负债率从2020年的34.21%大幅攀升至63.65%,负债比例显著上升,后续资金周转压力值得关注。

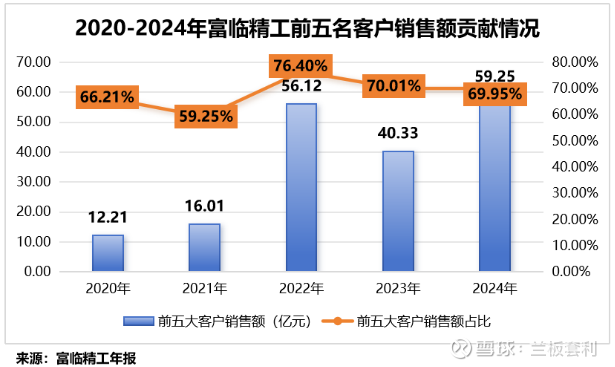

另一方面是客户集中度偏高的风险。2020-2024年,公司前五大客户销售额从12.21亿元大幅攀升至59.25亿元,销售额占比始终稳定在60%以上,虽然与宁德时代、比亚迪等头部企业的绑定带来了稳定订单,但也意味着公司业绩受核心客户经营状况的影响较大,业务多元化仍需进一步推进。

不过,长期来看,富临精工的核心优势依然突出:其一,技术壁垒逐步形成,低成本草酸亚铁制备工艺领先行业,规模化投产后将进一步扩大成本优势;其二,与宁德时代的深度绑定,奠定了稳定的订单基础,也能借助龙头资源实现产业链协同发展;其三,行业需求持续爆发,储能与新能源商用车的增长,将为公司锂电业务带来持续增量。

结语:亮剑赛道,静待花开

从汽车零部件跨界锂电赛道,到持续加码研发、深化龙头合作,富临精工的每一步布局,都彰显着其深耕新能源领域的决心。此次15亿扩产+宁德时代增资的双重动作,既是对上游原材料的精准卡位,也是对核心业务的优化升级,更是应对行业周期、抢占发展先机的关键布局。

诚然,资金压力与客户集中度风险仍需警惕,但在行业需求爆发、技术优势凸显、龙头协同赋能的多重利好下,富临精工有望突破盈利瓶颈,实现锂电业务的高质量发展,在激烈的赛道竞争中脱颖而出。