森源电气预中标2.72亿南方电网项目,三季度业绩稳健增长

【前言】

在新型电力系统建设加速推进、南方电网投资持续发力的行业背景下,电网装备企业迎来重要发展机遇。当前,我国正全力推进“双碳”目标落地,新型电力系统作为实现“双碳”的核心载体,对电网装备的智能化、高端化、绿色化提出了更高要求,也为电网装备企业带来了广阔的市场空间。与此同时,南方电网近年来持续加大电网建设投入,2025年固定资产投资计划稳步推进,配网升级、主网完善成为投资重点,这也为相关装备企业提供了大量的市场订单机会。

近日,森源电气传来重磅喜讯,成功预中标南方电网两大招标项目,合计金额超2.7亿元,同时公司2025年三季度业绩也交出稳健答卷,营收净利双双实现同比增长。今日,我们就来详细解读这份公告背后的企业实力与发展信号,看看这家深耕电网装备领域多年的龙头企业,近期表现究竟如何,又能为行业带来哪些启示。

一、重磅公告:预中标2.72亿南方电网项目,深耕核心市场

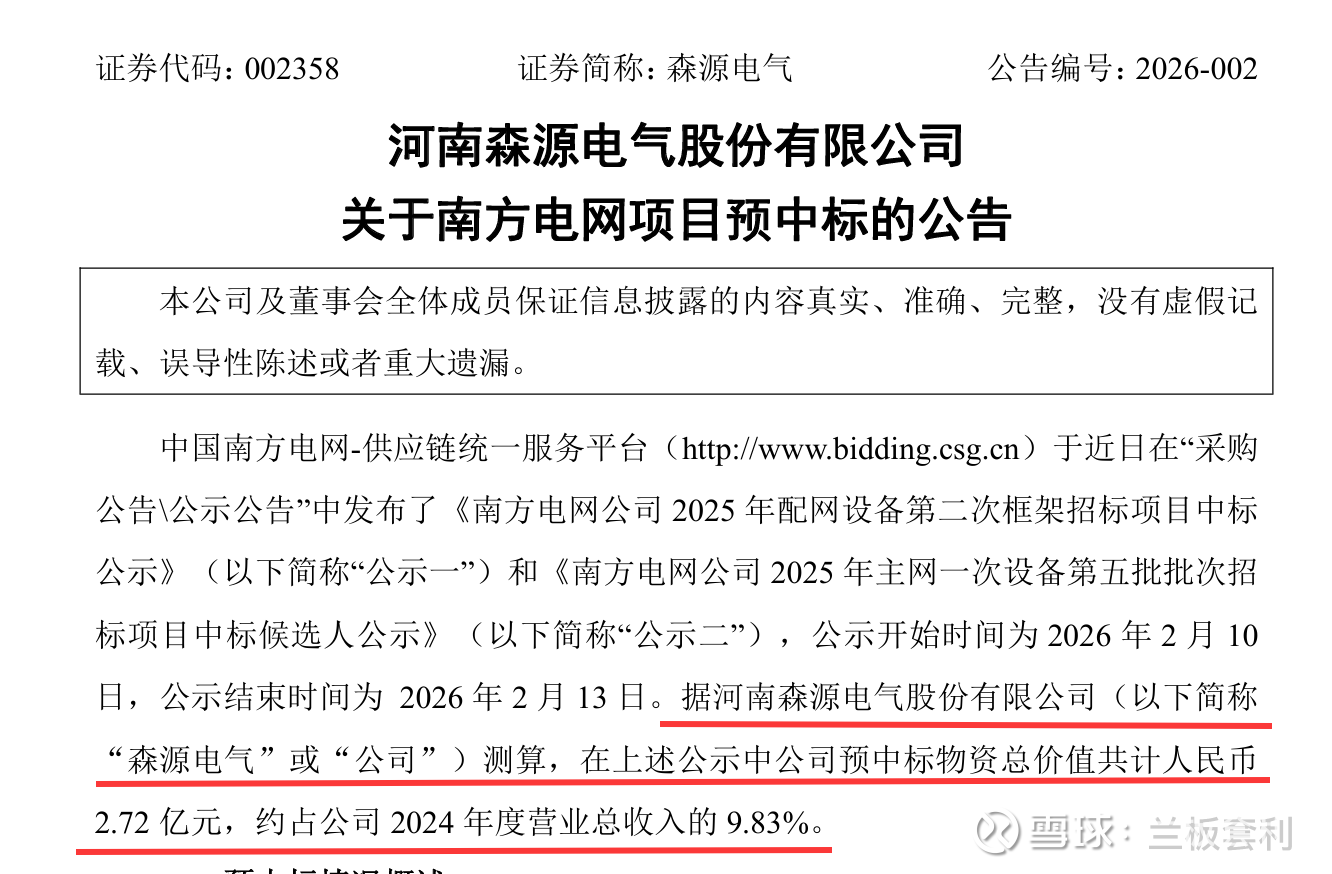

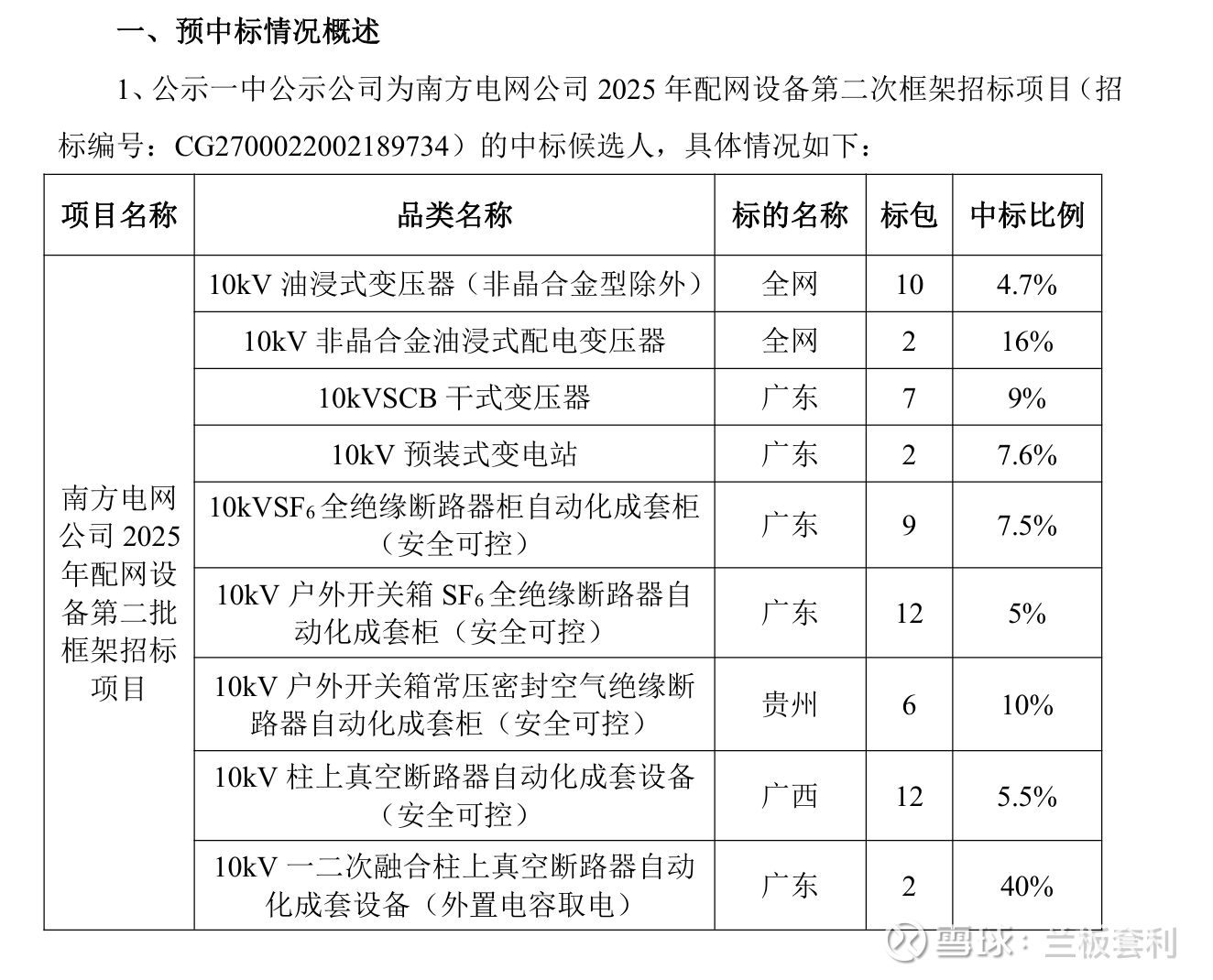

2026年2月10日,森源电气(002358)发布重要公告,宣布公司在南方电网公司2025年配网设备第二批框架招标及主网一次设备第五批招标项目中成功预中标。此次预中标并非单一项目,而是涵盖配网、主网两大核心领域,彰显了公司在电网装备领域的综合竞争力。

根据公告细节,此次预中标合计金额达2.72亿元,这一数字看似亮眼,更值得关注的是其与公司营收的关联度——该金额约占森源电气2024年度营业总收入的9.83%,接近一成的营收占比,意味着此次预中标若顺利落地,将成为公司2026年乃至后续一段时间营收增长的重要支撑点。对于电网装备企业而言,大额中标订单不仅能直接带动营收增长,更能优化公司的订单结构,提升产能利用率,降低经营波动风险。结合森源电气近年来的经营规模来看,2.72亿元的预中标金额,相当于公司2025年三季度单季度营收的13.05%,能够有效弥补后续可能出现的订单缺口,为公司业务的持续稳定发展注入强心剂。

据悉,此次两大招标项目的招标编号分别为CG2700022002189734(配网设备第二批)和CG2700022002208579(主网一次设备第五批),预中标信息已公示于中国南方电网供应链统一服务平台,公示期为2026年2月10日至2月13日。需要注意的是,公示期结束后,正式中标及合同签订仍存在一定不确定性,后续需持续关注公司公告动态。

二、中标亮点:高端装备为主,覆盖多核心区域

此次预中标之所以备受关注,不仅在于金额可观,更在于中标产品的高端定位和广泛的区域覆盖,这背后是森源电气技术实力与市场认可度的双重体现。

从产品结构来看,此次中标产品并非普通基础装备,而是以10kV变压器、开关柜、变电站等高端电网装备为主。这类产品技术门槛高、附加值高,对企业的研发能力、生产工艺、质量管控有着严苛要求,尤其是10kV变压器和开关柜,作为配网、主网建设中的核心设备,直接关系到电网运行的安全性、稳定性和智能化水平,一直是电网招标中的核心品类,也是各装备企业竞争的焦点领域。森源电气能够在众多竞争对手中成功突围,顺利拿下这类高端装备的预中标资格,充分证明了南方电网市场对公司技术水平、产品质量以及交付能力的高度认可,也彰显了公司在高端电网装备研发、生产领域的核心优势,打破了部分企业在高端装备领域的垄断格局。

在区域覆盖方面,此次中标项目覆盖广东、广西、贵州等南方电网核心区域。这些区域既是我国电力需求旺盛的地区,也是南方电网投资建设的重点区域——广东作为我国经济大省,工业发达、人口密集,电力负荷持续攀升,对电网升级改造的需求迫切;广西、贵州则依托区域能源优势,大力推进电力基础设施建设,助力新能源消纳和电力外送,三大区域的电网建设投入均处于高位。此次森源电气成功切入这些核心区域,不仅能够进一步巩固公司在南方电网市场的布局,扩大市场份额,更能借助这些区域的示范效应,辐射周边省份市场,为后续持续获取订单、拓展区域市场奠定坚实基础,同时也将对公司后续经营业绩产生长期、稳定的积极影响。结合行业背景来看,南方电网2025年固定资产投资计划稳步推进,配网设备和主网一次设备的采购需求持续释放,此次中标也精准契合了行业发展趋势与市场需求导向,把握了行业发展的核心机遇。

三、业绩解读:三季度表现稳健,盈利能力持续提升

除了重磅中标消息,森源电气2025年三季度的业绩表现也同样亮眼,整体呈现“稳健增长、盈利优化”的良好态势,为公司发展注入强劲动力。

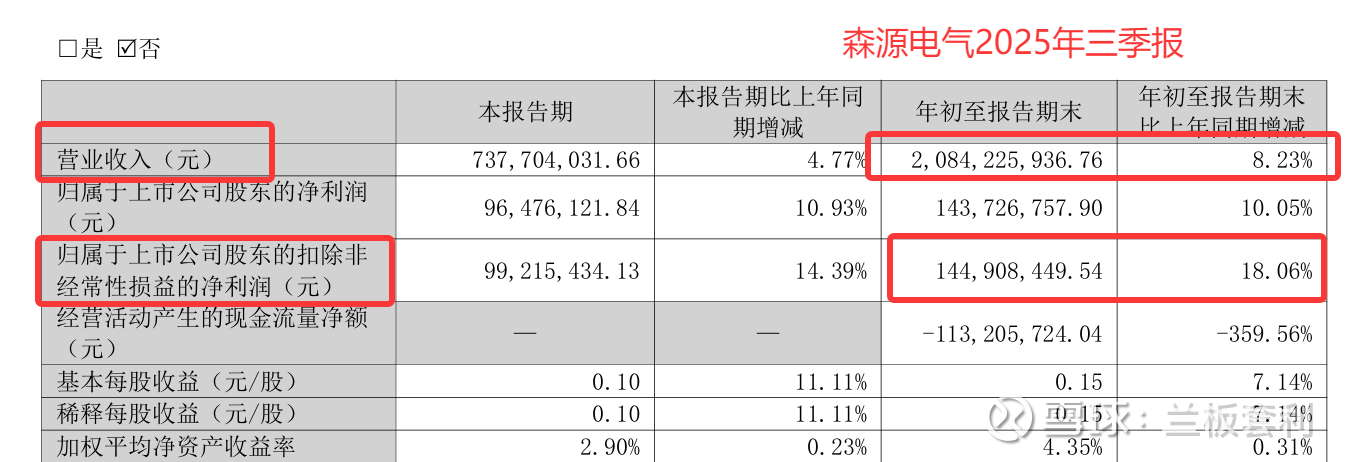

从整体业绩来看,2025年三季度,森源电气实现营业总收入20.84亿元,同比小幅增长8.23%。在当前电网装备行业竞争日趋激烈、原材料价格波动较大的背景下,能够实现营收稳步增长,实属不易,这也彰显了公司业务的韧性与核心竞争力——一方面,公司深耕电网装备领域多年,拥有稳定的客户资源和完善的市场布局,能够持续获取市场订单;另一方面,公司不断优化产品结构,加大高端装备的研发和推广力度,高端产品营收占比持续提升,带动了整体营收的增长。与此同时,公司盈利能力也在持续提升,当期实现扣非净利润1.45亿元,同比增长18.06%,扣非净利润增速远超营收增速,这一数据凸显出公司主营业务盈利能力的持续优化,核心业务的盈利质量不断提升。背后的核心原因在于,公司通过优化生产流程、控制生产成本、提升产品附加值,有效改善了盈利水平,摆脱了单纯依靠规模扩张带动盈利的模式,实现了高质量发展。

四、注意点:现金流与营收背离,需关注资金回笼

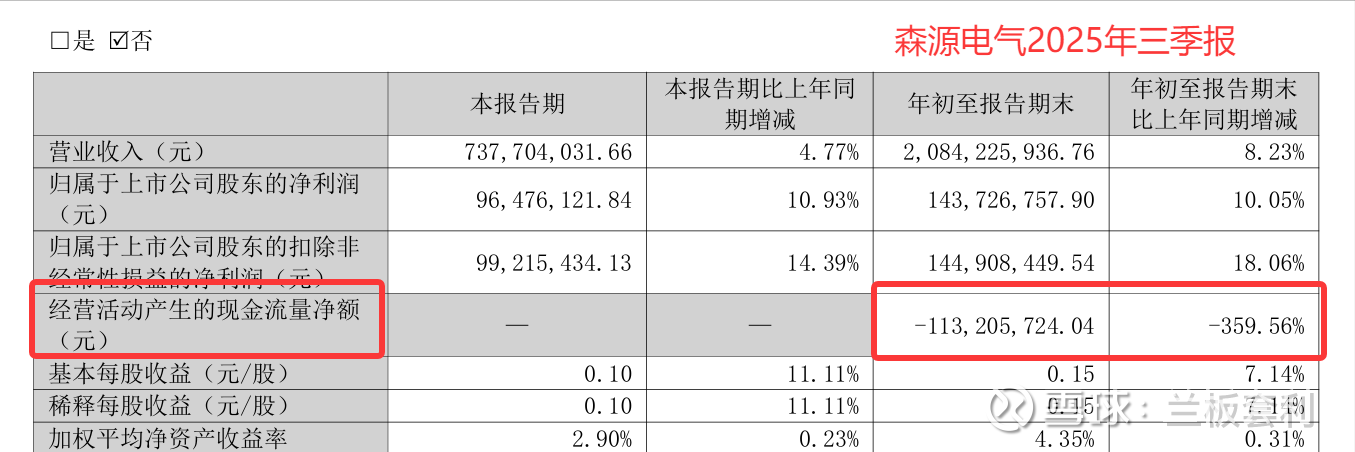

在业绩稳健增长、中标捷报频传的同时,我们也需要关注森源电气三季度经营中的一个细节——现金流与营收的背离态势,这也是企业后续需要重点优化的方向。

公告显示,2025年三季度,公司经营活动产生的现金流净额为-1.13亿元,呈现出“营收同比增长而经营活动现金流净额同比大幅下降”的背离态势。这种情况的出现,并非个例,也并非公司经营出现重大问题,结合公司经营动态和行业特点来看,核心原因主要有两方面:一是公司新能源业务处于扩张阶段,为了满足市场需求,加大了原材料采购和库存储备力度,带动存货增长,导致购买商品、接受劳务支付的现金大幅增加;二是随着公司业务规模扩大和研发投入增加,职工薪酬、研发费用等支付金额同比上升,进一步占用了经营资金。此外,电网装备行业普遍存在回款周期较长的特点,三季度部分项目尚未达到回款节点,也导致经营活动现金流入增速不及流出增速,加之购买商品支付现金增加、资本性支出上升等因素,共同造成了当期经营活动现金流净额为负的局面。

现金流是企业的“血液”,对于电网装备企业而言,资金回笼效率直接影响企业的持续经营与发展。后续,需持续关注森源电气的资金回笼效率,以及存货周转、债务结构等相关指标的优化情况,这也是公司后续稳健发展的重要保障。值得注意的是,公司三季度筹资活动现金流净额达1.62亿元,一定程度上缓解了流动性压力,但长期来看,优化经营现金流仍是关键。

【总结】

综合来看,近期森源电气的表现可圈可点,在行业机遇与市场竞争并存的环境下,实现了中标与业绩的双重突破:一方面,预中标2.72亿南方电网重大项目,以10kV变压器、开关柜等高端装备成功切入广东、广西、贵州等核心区域市场,不仅彰显了企业的核心技术实力与市场竞争力,更精准搭上了电网投资的行业红利快车,为后续业绩增长提供了有力且稳定的支撑,也进一步提升了公司在南方电网市场的影响力和话语权;另一方面,2025年三季度业绩稳健增长,营收、净利双双实现同比提升,扣非净利润增速远超营收增速,盈利能力持续优化,企业经营韧性凸显,同时股价近一年、近五年均实现大幅上涨,市场信心逐步提升,投资者对公司后续发展的预期持续向好。

当然,我们也不能忽视现金流承压这一潜在关注点,经营活动现金流净额为负,虽有行业特性和业务扩张的客观原因,但现金流作为企业的“血液”,其稳定性直接关系到企业的持续经营与健康发展,后续资金回笼效率的提升,将成为公司持续健康发展的重要支撑。不过,从公司整体财务状况来看,股东权益稳固、筹资活动现金流净额为正,一定程度上缓解了流动性压力,也为公司优化现金流结构提供了缓冲空间。

总体而言,在新型电力系统建设加速、电网投资持续发力的大背景下,叠加公司自身的技术优势、完善的市场布局以及业务结构的持续优化,森源电气未来的发展值得期待。后续,我们将持续关注公司正式中标进展、业绩释放情况以及现金流优化动态,及时为大家带来最新解读,也提醒投资者理性看待企业发展中的机遇与挑战,谨慎决策。