兆威机电:10万台套灵巧手产能落地,抢占人形机器人赛道先机

前言:业绩与布局双发力,微型驱动龙头的进阶之路

当人形机器人产业迈入量产前夜,核心零部件的技术突破与产能储备,成为企业抢占赛道的关键筹码。近期,兆威机电(003021)披露2024年第三季度报告,交出了一份营收稳健增长的亮眼答卷。这份成绩单的背后,不仅是公司深耕微型驱动领域24年的技术积淀,更彰显了其布局人形机器人核心部件——灵巧手的前瞻眼光。从财报数据的稳步攀升,到苏州产能基地的加速落地,兆威机电正以多元业务为支撑、以核心技术为内核,在智能驱动赛道上稳步前行,解锁人形机器人产业的全新增长空间。

一、Q3业绩解析:营收同比近30%增长,盈利质量持续优化

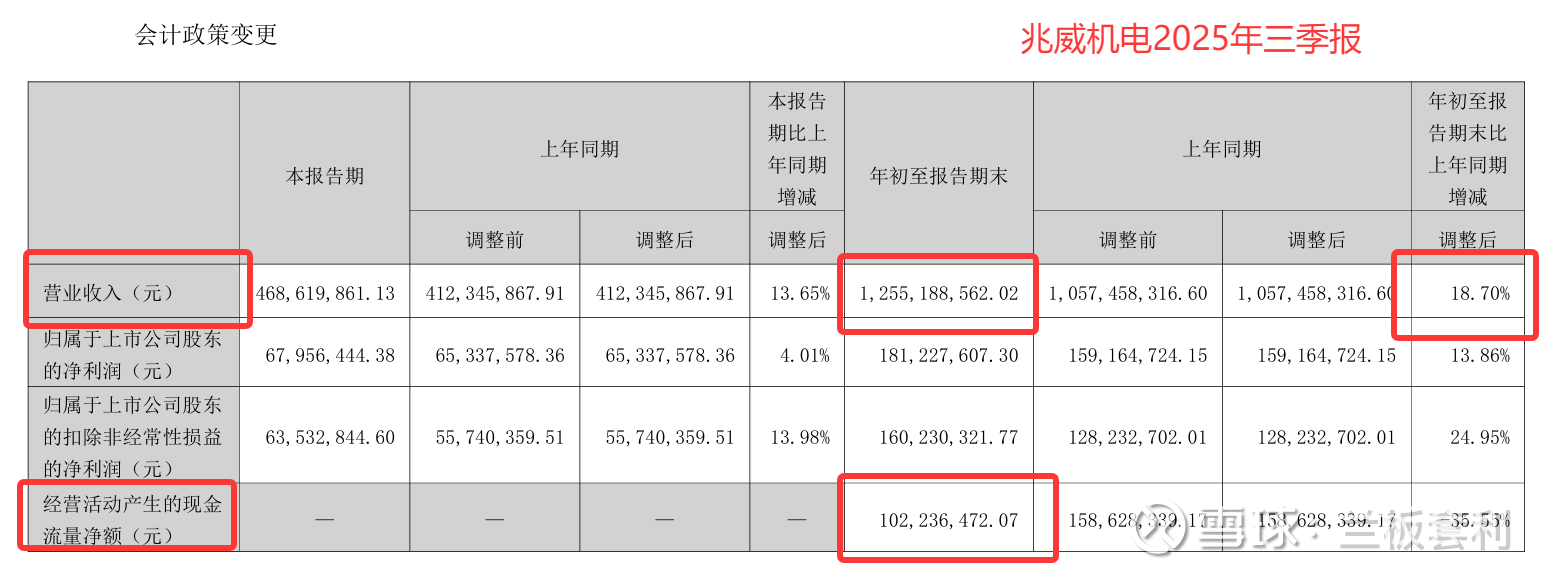

财报数据是企业发展最直观的缩影,兆威机电2024年前三季度的表现,用实力诠释了“稳健增长”的内涵。根据公司第三季度报告显示,前三季度公司营业总收入达10.57亿元,同比增长29.99%,实现了营收规模的稳步扩张,远超行业平均增速。

从核心盈利指标来看,公司盈利能力同样表现突出。前三季度,兆威机电营收达12.55亿元,同比增长18.7%。值得注意的是,公司现金流状况良好,前三季度经营活动现金流净额达1.02亿元,整体现金流趋于稳健,反映出公司主营业务造血能力较强,经营质量持续优化。

二、增长内核:多元业务协同,灵巧手成未来增长引擎

兆威机电能够实现营收的稳健增长,并非依赖单一业务,而是得益于其多元协同的业务布局。自2001年创立以来,公司从深圳起步,逐步发展成为国内微型驱动领域的佼佼者,形成了以汽车电子、消费电子、智慧医疗、工业装备、机器人五大领域为核心的业务矩阵,产品应用覆盖全球市场。

其中,汽车电子业务已成为公司的核心增长引擎。近年来,随着智能汽车产业的快速发展,公司在智能座舱、底盘域控制器及车身电子等领域的渗透率持续提升,客户涵盖博世集团、比亚迪、小米、华为等知名企业。2024年,公司汽车相关业务收入占总营收的比例已达58.71%,毛利率高达32.51%,成为支撑公司营收和利润增长的核心支柱。

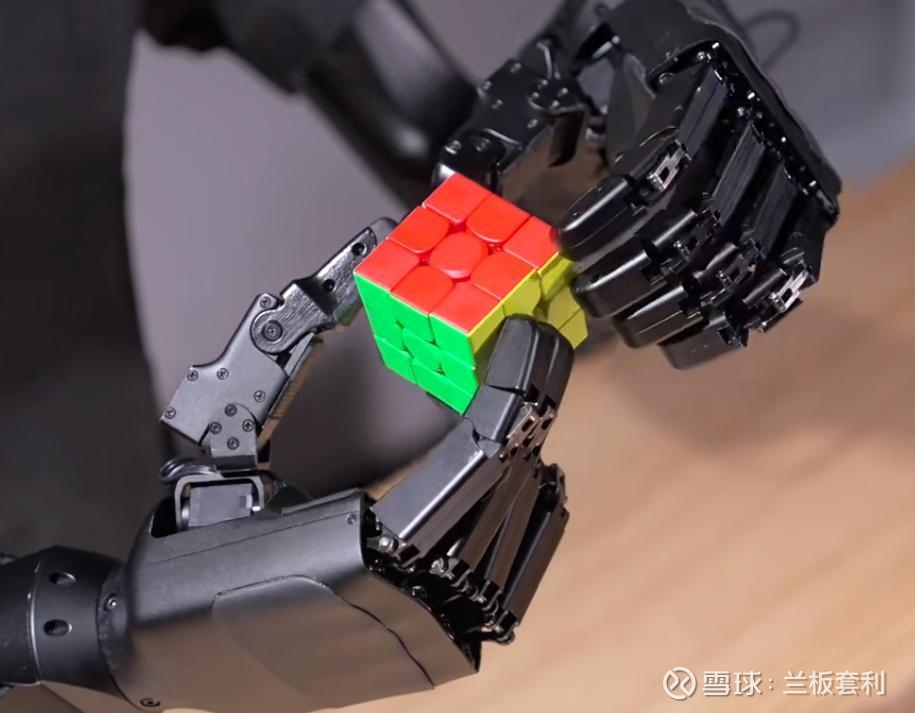

而在众多业务板块中,人形机器人灵巧手领域的布局,成为兆威机电最受市场关注的亮点,也是公司未来增长的核心潜力所在。作为人形机器人与环境精准交互的核心末端执行器,灵巧手占整机成本的20%-30%,其性能直接决定机器人操作精细度与人机交互能力。据行业调研数据显示,2025年全球人形机器人多指灵巧手市场规模将达19.7亿元,到2032年将飙升至601.9亿元,2026-2032年复合增长率高达63.4%,行业正处于爆发前夜。

兆威机电早早洞察到这一市场机遇,率先布局灵巧手研发,成为中国首家推出商业化高自由度灵巧手的厂商。公司的仿生灵巧手集结构、软硬件系统研发于一体,搭载自研微型驱动模组,具备17个主动自由度、指尖传感器集成、多关节独立驱动等核心优势,手重不足1kg,负载可达3kg,能够完成抓取、捏持、旋转等复杂精细动作,可广泛应用于人形机器人、工业自动化、物流仓储、医疗康复等多个场景,直接对标特斯拉Optimus等国际顶尖产品。

尽管目前灵巧手业务仍处于早期阶段,2024年收入仅600余万元,占总营收比例较低,但该业务盈利能力突出,2025年前三季度毛利率高达45.78%,随着产能释放和商业化推进,有望成为公司未来最具爆发力的增长引擎。

三、产能加码:12亿投建苏州基地,剑指10万台套灵巧手产能

面对人形机器人产业的爆发式增长机遇,兆威机电加速产能布局,为灵巧手业务的规模化发展奠定基础。据悉,公司投资12亿元建设的苏州智能驱动产业中心已完成主体竣工验收,即将逐步投产。该基地建筑面积超10万平方米,配备先进的生产线与研发中心,是公司“南北呼应”战略布局的重要落子。

此次苏州基地的建设,核心目标之一便是将灵巧手年产能提升至10万台套,破解当前产能瓶颈,匹配下游激增的市场需求。与此同时,苏州基地依托长三角新能源汽车、高端装备制造等产业集群优势,将进一步提升精密传动组件的研发效率与规模化产能,助力公司实现“深圳为研发总部、苏州、东莞为智造基地”的“长三角”“珠三角”双引擎驱动模式,为开拓全球市场奠定坚实基础。

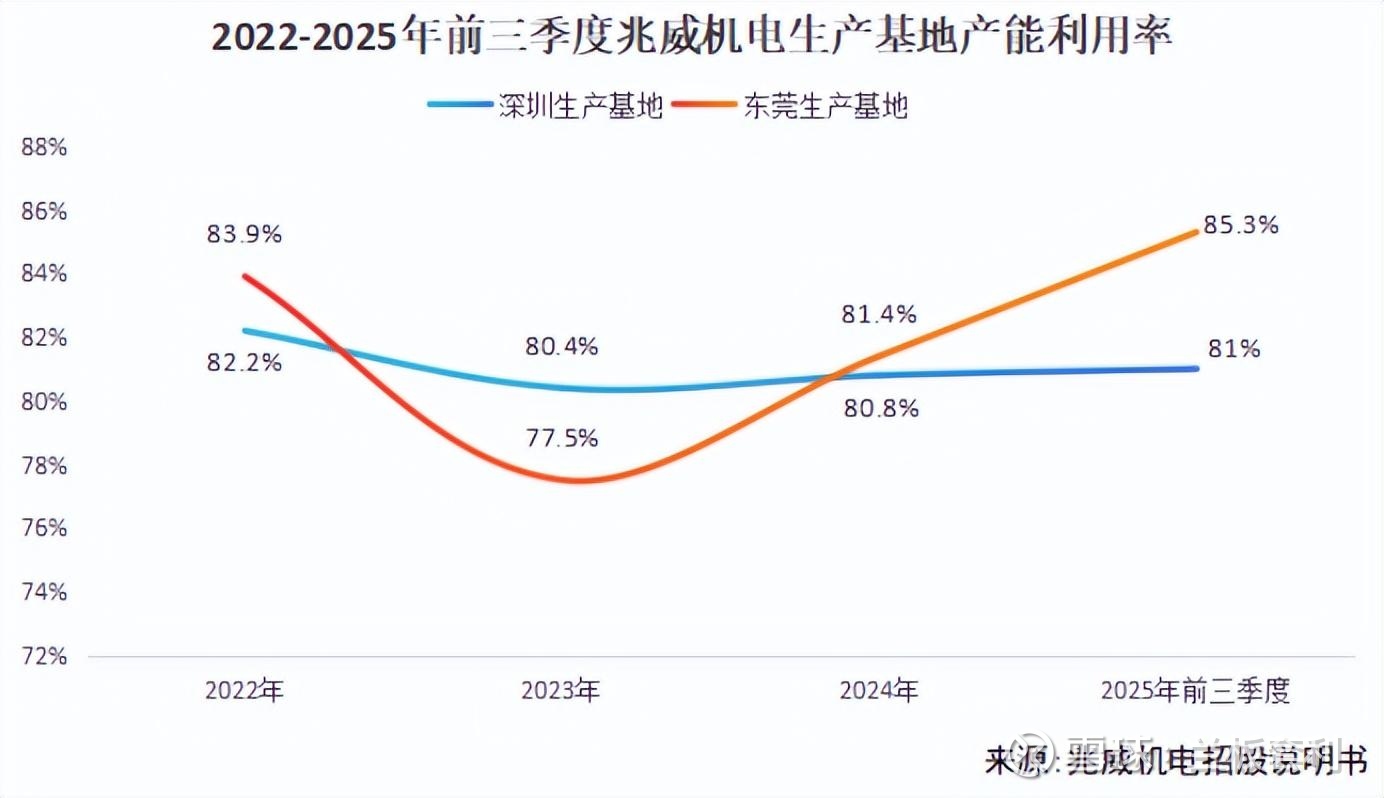

从产能利用率来看,兆威机电现有产能处于高位运行状态,2024年深圳、东莞两地产能利用率分别为80.8%和81.4%,2025年前三季度进一步提升至81.0%和85.3%,反映出公司订单饱满、制造体系高效。苏州新基地的投产,将进一步释放产能,缓解订单交付压力,同时推动灵巧手产品的成本优化,提升公司在行业中的核心竞争力。

四、行业机遇与公司优势:双重加持,解锁长期增长空间

当前,人形机器人产业迎来多重发展机遇,为兆威机电灵巧手业务的发展提供了良好的外部环境。政策层面,中国《人形机器人创新发展指导意见》将灵巧手列为核心零部件攻关重点,工信部也将其列为“核心基础部件”,加大对相关企业的研发支持;市场层面,2025年人形机器人迈入量产元年,特斯拉、优必选等主机厂加速推进产品落地,带动灵巧手需求爆发式增长;技术层面,混合传动、低成本电机等技术突破,让灵巧手从实验室走向量产,国产产品成本较海外低30%以上,具备显著的性价比优势。

而兆威机电凭借自身的核心优势,在行业竞争中占据先机。一方面,公司具备垂直整合能力,覆盖从齿轮减速箱、微型电机到电控模块的全价值链,核心零部件自主生产,能够有效控制产品成本、保障产品质量和交付周期;另一方面,公司研发实力雄厚,在微型驱动领域深耕多年,拥有丰富的技术积累,其灵巧手产品在自由度、精度、集成度等方面表现突出,已形成差异化竞争优势。

此外,公司近期宣布港股IPO申请已通过港交所上市聆讯,拟通过“A+H”双平台资本布局,募集资金用于全球技术研发、海外产能扩张、全球销售与服务网络建设等,加速推进全球化战略。尽管目前公司海外收入占比仍较低,2024年仅为13.93%,但海外业务毛利率高达43.89%,全球化布局有望进一步打开公司的增长空间。

总结:业绩稳健,布局前瞻,静待赛道爆发

回顾兆威机电2024年前三季度的表现,营收稳健增长、盈利质量优化,多元业务协同发力,为公司发展奠定了坚实基础;展望未来,公司在人形机器人灵巧手领域的前瞻布局,以及苏州产能基地的加速落地,将成为公司解锁长期增长空间的核心动力。

当前,人形机器人产业正处于黄金发展期,灵巧手作为核心零部件,市场规模将迎来爆发式增长。兆威机电凭借自身的技术优势、产能优势和多元业务布局,已在赛道中占据先发地位。尽管目前灵巧手业务仍处于商业化早期,面临行业竞争加剧、标准化缺失等挑战,但随着产能释放、技术迭代和全球化推进,公司有望把握行业机遇,实现业务的跨越式发展。