宁波韵升,新兴赛道暗藏大动作

【前言】

在“万物电驱”与绿色低碳转型的双重风口下,稀土永磁行业迎来新一轮景气周期,高性能钕铁硼作为核心材料,需求持续攀升。作为国内稀土永磁领域的龙头企业,宁波韵升近日披露2025年前三季度业绩报告,交出了一份惊艳市场的答卷——净利润同比激增近3倍,几乎追平去年全年水平,营收利润双增长的背后,既有核心技术的硬支撑,也有新兴赛道的提前布局。今天,我们就来深度解读这份成绩单,看看宁波韵升的增长密码与未来潜力。

一、业绩大爆发:净利激增299%,几乎追平去年全年

2025年前三季度,宁波韵升的业绩表现堪称“爆发力拉满”,各项核心盈利指标均实现跨越式增长,展现出强劲的经营韧性与盈利能力。

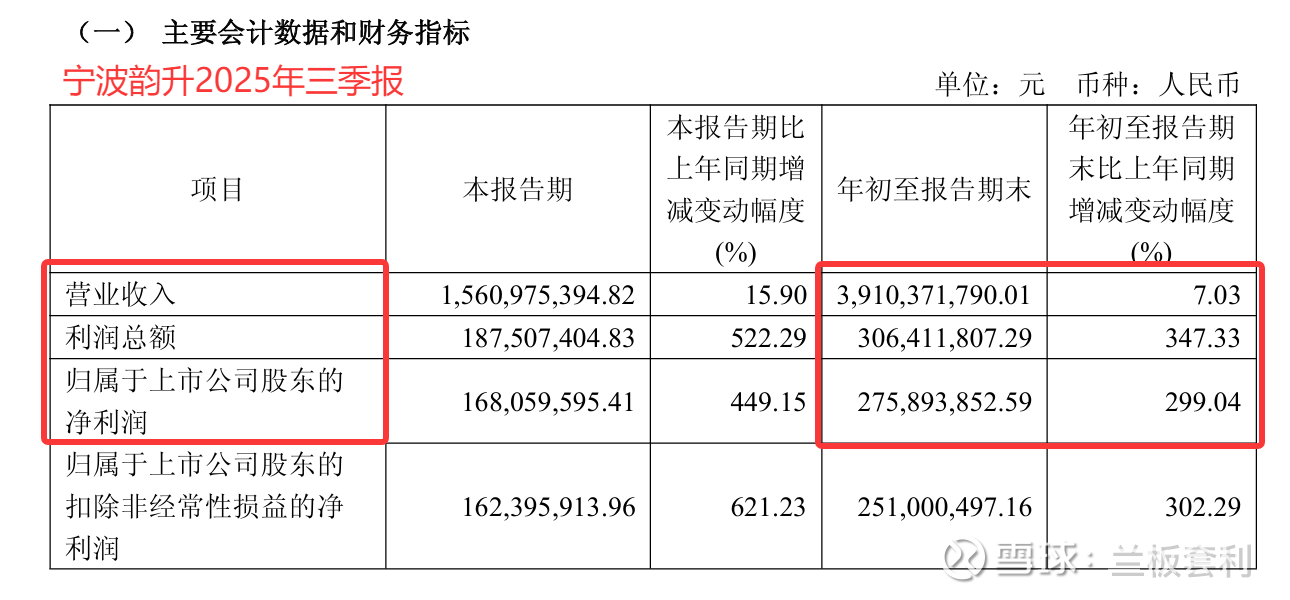

报告显示,公司前三季度实现归属于上市公司股东的净利润2.76亿元,同比激增299.04%,这一增速不仅远超行业平均水平,更使得净利润规模直接逼近2024年全年水平,相当于用三个季度的时间,完成了去年全年的盈利目标,盈利效率大幅提升。

营收端同样表现稳健,同期实现营业收入39.10亿元,同比增长7.03%,在行业竞争日趋激烈、原材料价格波动的背景下,依然保持稳步增长态势,彰显出公司扎实的业务根基。与之对应的是,公司利润总额达到3.06亿元,同比增幅高达347.33%,利润增速大幅跑赢营收增速,差值显著,这一现象背后,是公司盈利能力的持续优化与成本管控能力的不断提升。

从单季度表现来看,公司第三季度盈利爆发力进一步释放,单季度归母净利润1.68亿元,同比增幅高达449.15%,环比同样实现大幅增长,印证了公司业绩增长的持续性与稳定性,并非短期偶然因素推动。

二、增长密码:毛利率提升为主导,核心技术筑壁垒

此次宁波韵升业绩的大幅增长,核心驱动力直指毛利率的提升,而这背后,离不开公司深耕多年的核心技术优势与精细化运营管理。

作为全球领先的稀土永磁材料应用方案供应商,宁波韵升的核心竞争力聚焦于高性能钕铁硼永磁材料的研发与量产能力,经过近三十年的深耕,公司已构筑起难以逾越的技术壁垒与产能优势。其中,公司掌握的晶界扩散技术实现了颠覆性突破,可将重稀土用量直接降低80%,同时将磁体耐温性提升至180℃,通过国际Tier 1供应商认证,这一技术难度之高,被业内认为欧美企业十年内难以复制。

除了核心技术加持,公司的产能布局也持续发力。2025年三季度,公司2.1万吨包头智能制造基地全面达产,依托包头稀土产区的资源优势,进一步降低了原材料和运输成本,让产品交付周期和成本再降10%以上。截至2025年6月,公司高性能钕铁硼总产能已达2.6万吨,远期规划产能3.6万吨,全球市占率目标直指32%,规模效应持续凸显。

双重优势叠加下,公司毛利率实现稳步提升,再加上下游新能源汽车、消费电子等领域需求持续拓展,以及内部精细化管理带来的运营效率提升,共同推动了公司利润的大幅增长,也让公司在稀土价格波动的背景下,牢牢掌握了盈利主动权。

三、注意点与新布局:现金流短期承压,新兴赛道储备新动能

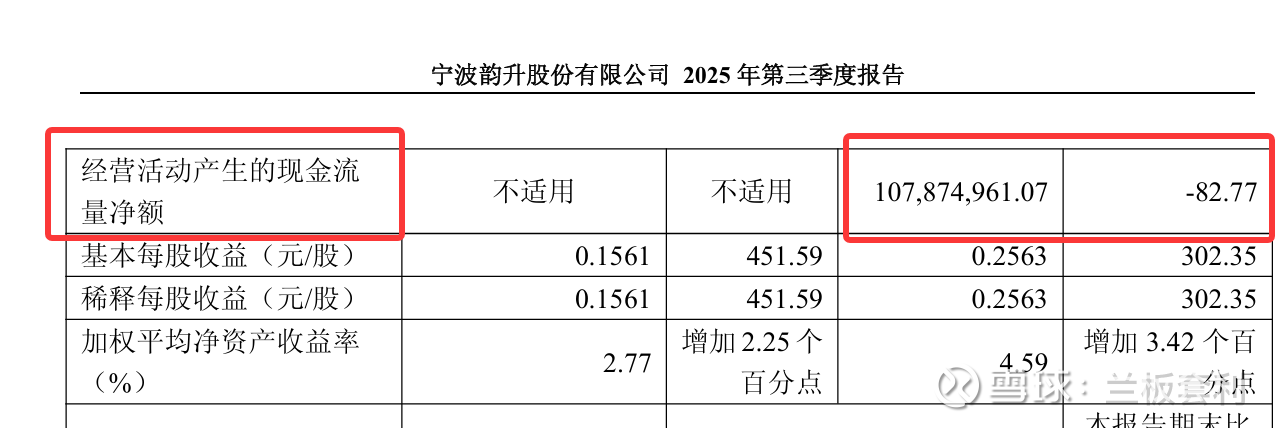

在业绩亮眼的同时,报告中也有一处细节值得关注——公司经营活动现金流量净额出现短期下滑,但与此同时,公司在新兴赛道的布局已悄然提速,为后续长期增长储备充足动能。

数据显示,公司前三季度经营活动现金流量净额同比下滑82.77%至1.08亿元,主要原因是购买商品、接受劳务支付的现金有所增加。这一变化并非经营恶化的信号,反而反映出公司在原材料采购、产能升级等环节的资金投入有所加大,为后续产能释放和业务拓展奠定基础,属于短期阶段性调整。

在业绩稳步提升的同时,宁波韵升早已跳出传统赛道,积极布局人形机器人和低空飞行器等新兴增长领域,精准卡位行业风口。当前,机器人+低空经济正在引爆重稀土的结构性需求爆发,单台人形机器人通常使用2-4kg的钕铁硼磁体,单机低空飞行器(eVTOL)使用量更是达到3.2-20kg,市场空间极为广阔。

目前,宁波韵升已与相关客户建立深度合作,处于配合客户开发、送样验证的阶段,部分领域已实现小批量供货。其中,在人形机器人领域,公司2025年5月已开始向国内两家整机厂批量供货,年内订单约600吨,对应收入2.5亿元,2026年订单有望放量至3000吨;在低空经济领域,公司与头部整机厂联合开发热压磁环,2025年四季度已拿到适航认证,2026年起将成为公司新的业绩增长极。

【总结】

总体来看,宁波韵升2025年前三季度的业绩报告,是一份“亮点突出、韧性十足、潜力可期”的答卷。净利润近3倍的同比增长,彰显了公司核心技术的硬实力与精细化运营的成效;毛利率提升作为核心驱动力,叠加包头基地产能达产的规模红利,为公司短期业绩增长提供了坚实支撑;而经营活动现金流的短期承压,则是公司布局未来的阶段性投入,无需过度担忧。

从长期来看,在稀土永磁行业需求持续攀升的背景下,宁波韵升既在新能源汽车、消费电子等传统核心赛道牢牢占据优势,深度绑定特斯拉、比亚迪、苹果等全球巨头,又在人形机器人、低空飞行器等新兴赛道提前卡位,抢占行业增长先机。随着新兴赛道订单的逐步放量、产能规模的持续扩大以及技术优势的不断巩固,宁波韵升有望摆脱行业周期波动的影响,实现从“周期修复”向“成长加速”的质变,未来增长空间值得期待。

对于这家稀土永磁龙头而言,2025年前三季度的业绩爆发,或许只是长期成长的一个开端。