三联锻造:传统根基稳固,新兴赛道蓄力待发

前言:

在全球汽车产业向新能源化、智能化加速转型的浪潮中,传统汽车零部件企业正站在生死抉择的十字路口——一边是燃油车市场萎缩带来的传统业务承压,一边是新能源、智能化领域催生的全新机遇。作为深耕汽车锻造领域二十余年的老牌企业,三联锻造始终以精密锻造为核心竞争力,从最初聚焦传统汽车动力、传动及转向系统零部件,逐步向新能源汽车轻量化部件、人形机器人核心结构件等新兴领域延伸,完成从“单一汽车零部件供应商”到“高端装备核心部件平台”的初步转型。今天,我们就来深度解读三联锻造的这份“期中答卷”,拆解其营收增长与利润承压的背后逻辑,看看这家企业如何在传统与新兴赛道的平衡中,寻找长期增长的破局点。

一、深耕主业二十余载,筑牢传统业务基本盘

提及三联锻造,其核心标签始终是“汽车锻造零部件专家”。自成立以来,公司便聚焦汽车核心零部件的研发与生产,凭借精湛的精密锻造技术、严格的质量管控体系,逐步构建起覆盖动力系统(如发动机连杆、曲轴锻件)、传动系统(如变速箱齿轮、传动轴锻件)及转向系统(如转向节、拉杆锻件)的全品类产品矩阵,成为国内外众多主流车企及零部件巨头的核心供应商。其中,公司与博世、采埃孚等国际零部件巨头建立了长期稳定的合作关系,而舍弗勒作为公司第一大客户,仅2024年就为公司贡献了超20%的营业收入,足以看出其产品品质获得行业头部企业的高度认可。

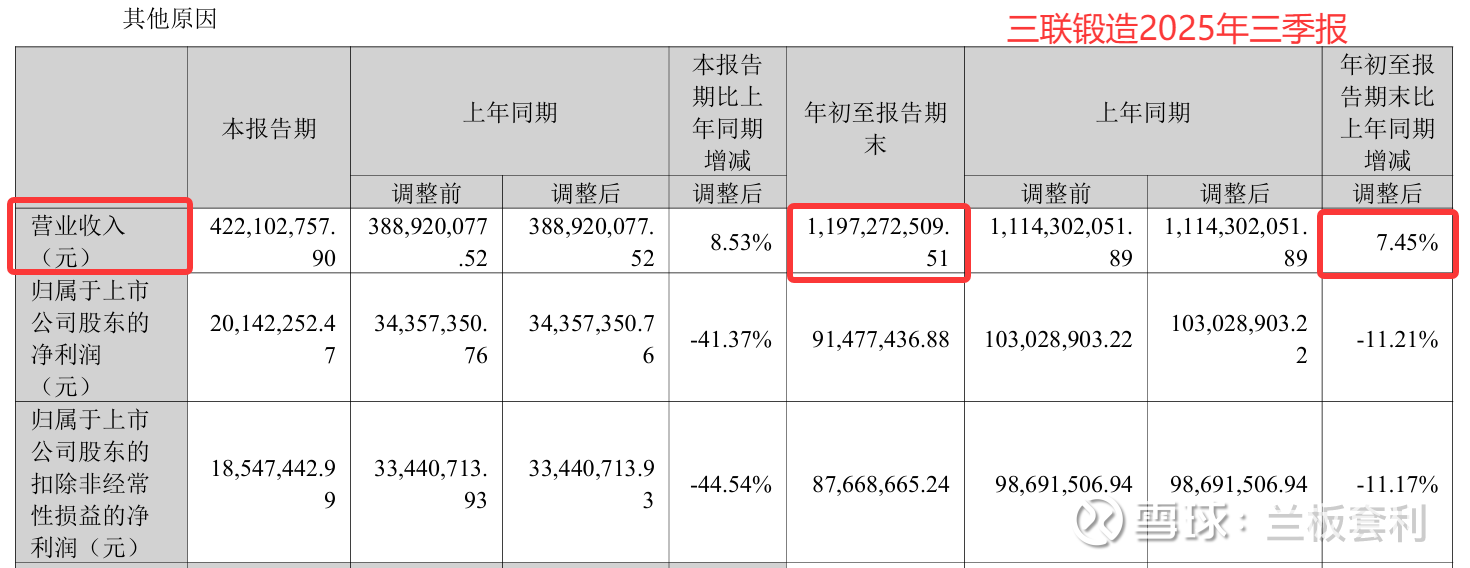

在汽车产业迭代升级、燃油车市场逐步收缩的大背景下,传统燃油车相关零部件业务虽面临一定下行压力,但作为汽车核心安全部件的锻造产品,仍是保障车辆行驶安全、提升动力性能的关键,其市场需求具有极强的刚性。三联锻造凭借二十余年的技术积淀、成熟的生产体系和稳定的供应链布局,在传统业务领域展现出较强的抗风险能力和市场竞争力。2025年前三季度,公司实现营业收入11.97亿元,同比增长7.45%——这一增长数据在行业整体承压的背景下尤为亮眼,背后既是公司在传统业务领域的持续深耕,比如通过优化生产工艺、提升产能利用率、拓展中小车企客户等方式稳定订单,也是其产品核心竞争力的直接体现。

要知道,当前国内汽车锻件行业正处于明显的梯度发展阶段,多数区域性中小供应商仍停留在基础信息化生产水平,产品精度低、稳定性差,主要聚焦中低端市场;而三联锻造早已完成技术升级和产能优化,形成了从原材料采购、模具设计、精密锻造到成品检测的全流程成熟生产体系,能够稳定供应高精度、高可靠性的锻件产品,在中高端市场占据明显优势地位。即便在传统业务承压、新兴项目处于爬坡期的双重背景下,公司依然实现了业务规模的稳步扩张,这份成绩单足以证明其传统业务基本盘的坚实性,也为后续新兴赛道的布局提供了充足的资金和技术支撑。

二、拥抱产业变革,双新兴赛道开辟增长新空间

面对汽车产业“电动化、智能化”的深刻变革,三联锻造没有固守传统赛道、被动应对,而是主动求变、提前布局,将二十余年积累的精密锻造核心技术,精准延伸至两大高潜力新兴领域,为公司未来增长注入强劲新动能,逐步实现从“汽车Tier 2供应商”向“高端装备核心部件平台”的战略转型,打破单一业务依赖的发展瓶颈。

第一个新兴赛道,是新能源汽车轻量化部件。随着全球新能源汽车渗透率持续提升,“轻量化”已成为车企降低能耗、提升续航里程、优化车辆性能的核心突破口,而锻件作为汽车核心结构件,其轻量化升级更是重中之重。据恒州诚思调研统计,2025年全球电动汽车锻件市场规模约785.5亿元,预计到2032年将接近2128.3亿元,未来六年CAGR达15.4%,市场增长空间广阔。行业报告显示,新能源整车轻量化目标要求锻件减重15%–25%,但当前多数零部件企业仍沿用传统材料和工艺,导致产品存在重量与性能错配的问题,难以满足车企需求。三联锻造精准把握这一市场痛点,将精密锻造技术与轻量化材料研发相结合,依托全资子公司芜湖兆联推进“汽车轻量化锻件生产(一期)项目”,重点聚焦高承载、轻量化的底盘结构件、电池外壳锻件等产品,凭借技术优势成功切入比亚迪、特斯拉、蔚来、理想等头部新能源车企的供应链。据悉,公司通过博世、采埃孚等中间客户间接为特斯拉Model 3提供拉杆产品,同时直接或间接参与特斯拉多个定点开发项目,部分产品已实现批量交付。2024年,公司新能源汽车产品收入达2.03亿元,占主营业务收入比重已达28.08%,新兴业务的增量效应初步显现。

第二个新兴赛道,是人形机器人核心结构件。当前全球机器人产业规模持续攀升,2024年市场规模已突破770亿美元,预计2025年将突破千亿美元大关,而2025年更是被产业界誉为“人形机器人量产元年”,行业正从技术研发阶段逐步进入规模化生产与初步商业化应用的新阶段。人形机器人的关节核心部件对材料致密度、疲劳强度及尺寸精度的要求极高,而这一技术标准与三联锻造长期量产的汽车高端锻件技术规范高度同源,为公司跨界布局提供了天然优势。人形机器人三大执行器占主要零部件价值量的73%,其中行星滚柱丝杠、谐波减速器等核心部件技术壁垒极高,目前高端产品几乎依赖进口,存在巨大的国产替代空间。三联锻造抓住这一历史机遇,重点研发行星减速器、滚柱丝杠、仿生连杆等机器人核心结构件,这些产品正是人形机器人运动关节的“动力中枢”,直接决定机器人的运动精度、响应速度与可靠性。2025年岁末,公司人形机器人关节核心部件已正式启动试产,依托现有技术积淀大幅缩短了研发与试产周期,预计2026年上半年可向特斯拉Optimus、优必选Walker等头部人形机器人厂商送样验证,有望快速切入万亿级机器人核心零部件市场。

值得一提的是,在布局新能源和机器人两大赛道的同时,三联锻造还同步发力航空航天精密部件领域,聚焦航空发动机齿轮、直升机传动部件等高端品类,瞄准国内航空航天精密锻件国产化率不足40%的市场缺口,进一步拓宽业务边界、提升产品附加值。目前,公司已在航空航天锻件领域完成初步技术储备,正在与相关科研院所和企业开展合作对接,逐步构建“汽车+机器人+航空航天”的三维增长曲线,为公司长期可持续发展奠定坚实基础。

三、财报透视:营收增长背后,利润承压的背后逻辑

2025年前三季度,三联锻造的财报呈现出“营收增长、利润承压”的鲜明反差,看似矛盾的两组数据,背后并非业务经营出现问题,而是公司战略转型期的必然选择,更是新兴项目投入期的阶段性挑战。这种“短期承压、长期向好”的格局,也是多数传统企业向新兴领域转型过程中普遍面临的现状。

从营收端来看,11.97亿元的营业收入、7.45%的同比增长,充分彰显了公司业务的韧性与活力。这一增长并非单一依赖传统业务,而是形成了“传统业务稳盘、新兴业务增量”的双轮驱动格局:一方面,传统汽车锻件业务凭借稳定的客户资源和产品竞争力,实现稳步增长,为公司提供了稳定的现金流;另一方面,新能源轻量化部件和人形机器人核心结构件虽仍处于投入期,但已开始为公司带来部分增量收入,成为营收增长的新亮点。此外,公司通过新加坡-摩洛哥双节点海外布局,有效规避了国际贸易摩擦风险,进一步拓宽了海外市场空间,为营收增长提供了额外支撑。据悉,公司在新加坡设立全资子公司,通过该子公司投资设立摩洛哥全资孙公司,2025年12月已与摩洛哥穆罕默德六世丹吉尔科技城签订土地转让协议,项目进入实质性建设阶段,计划2026年底完成一期建设并提供小批量样品供客户认证。

利润端的承压则更为明显,成为本次财报的核心关注点:前三季度,归属于上市公司股东的净利润为9147.74万元,同比下滑11.21%;扣除非经常性损益的净利润为8766.87万元,同比下滑11.17%,其中第三季度单季净利润下滑幅度更是达到41.37%,下滑幅度明显扩大。对于利润下滑的原因,公司财报给出了清晰的解释,核心主要有两大因素,均与公司战略转型和项目布局密切相关,属于阶段性影响。

四、总结:短期承压是转型阵痛,长期增长值得期待

综合来看,三联锻造2025年前三季度的财报,是一份“守正创新、蓄力待发”的答卷:传统业务凭借深厚的技术积淀和稳定的客户资源,实现营收稳步增长,筑牢了企业发展的基本盘;新兴赛道布局精准发力,新能源轻量化部件已切入头部车企供应链,人形机器人核心结构件进入试产阶段,航空航天领域逐步突破,三大新兴领域共同构建起公司长期增长的新引擎。

利润端的短期承压,是公司布局新兴赛道、推进项目建设的阶段性阵痛,并非业务经营出现实质性问题。随着“汽车轻量化锻件生产(一期)项目”产能逐步释放,固定成本压力将持续缓解;人形机器人核心部件若能顺利通过头部厂商送样验证,将有望快速实现量产,为公司带来可观的增量利润;航空航天精密部件的布局,也将进一步提升公司产品附加值和核心竞争力。

在汽车产业向新能源化、智能化转型,人形机器人产业即将迎来爆发的大背景下,三联锻造凭借精密锻造的核心技术优势,精准布局高潜力新兴赛道,实现了传统业务与新兴业务的协同发展。短期来看,公司面临利润承压的阶段性挑战,但长期来看,随着新兴赛道的逐步发力、产能的持续释放,公司的盈利能力和核心竞争力将不断提升,有望在高端装备核心部件领域实现更大突破,值得市场长期关注。