华东重机:工业母机赛道突围,境内外订单双开花

前言:工业母机迎风口,华东重机踏浪前行

“工欲善其事,必先利其器。”工业母机作为“制器之器”,是新型工业化的核心装备,直接决定着国家制造业的核心竞争力,更是衡量一个国家工业化水平、综合国力的重要标志之一。近年来,随着国家“十五五”规划对工业母机等重点领域的政策倾斜,以及全球制造业向高端化、智能化转型,国内工业母机企业迎来了前所未有的发展机遇。

在这样的行业浪潮中,无锡华东重型机械股份有限公司(股票代码:002685,下称“华东重机”)始终聚焦高端装备制造核心赛道,深耕数控机床及工业母机领域,凭借扎实的技术积淀与精准的市场布局,在行业竞争中稳步突围。近期,公司更是传来重磅利好——中标印度阿达尼集团项目并签约国内智能港口设备订单,境内外合计金额达12.5亿元,为企业发展注入强劲动能。今天,我们就一起来拆解华东重机的发展逻辑、核心优势与未来潜力。

一、深耕高端装备:华东重机的核心业务布局

作为2012年登陆资本市场的高端装备制造企业,华东重机的实际控制人为翁耀根,多年来始终坚守主业,聚焦高端装备制造领域,形成了清晰的业务布局与产品矩阵。根据公司公开数据显示,高端装备制造业务在公司整体业务中占比高达72.98%,是公司的核心增长引擎。

具体来看,公司的主要产品分为三大板块,各板块协同发展,形成了互补的产品生态:一是数控机床,作为公司的核心拳头产品,占比达46.08%,涵盖多种规格型号,可广泛应用于机械加工、汽车制造、军工配套等多个领域,部分产品还涉及军工及相关配套行业,彰显了公司的技术硬实力;二是集装箱装卸设备,占比25.02%,产品凭借高效、精准、智能的优势,获得国内外港口客户的认可;三是电池片及其他业务,占比24.96%,作为业务补充,进一步丰富了公司的盈利来源,提升了企业的抗风险能力。

值得注意的是,华东重机还属于“专精特新”“一带一路”“新型工业化”等多个热门赛道,依托江苏地区的产业优势,在高端装备制造领域持续深耕,逐步构建起自身的核心竞争力,同时积极布局全球化市场,为后续的海外拓展奠定了坚实基础。

二、重磅订单落地:12.5亿境内外订单,激活增长新动能

近期,华东重机披露的重大合同公告,成为行业关注的焦点——公司成功中标印度阿达尼集团项目,并签署多项国内智能港口设备订单,境内外订单合计金额高达12.5亿元,其中阿达尼集团项目金额超深交所重大合同披露标准,分量十足。

此次中标并非偶然,而是华东重机技术实力与市场竞争力的直接体现。据悉,阿达尼集团正将维津詹国际海港打造成印度次大陆最大自动化枢纽,对设备的效率、精度与可靠性要求极高。而华东重机的轨道式集装箱门式起重机等核心产品,恰好直击自动化痛点:依托北斗双频定位与激光雷达技术,实现±2厘米高精度定位,作业准确率达99.9%;智能防摇算法将吊具摇摆幅度降至最低,集装箱破损率控制在0.01%以下,单机作业效率较人工提升15%-20%。此外,公司拥有46项有效专利(含9项发明专利)的技术积淀,成为打动这一国际高端客户的关键。

根据公告,这笔12.5亿的大额订单预计将在2027—2029年分批交付。从长远来看,订单的落地不仅将显著提振公司智能港口装备业务的营收规模,更将成为公司海外市场拓展的重要突破口——以阿达尼项目为支点,进一步打开东南亚、南亚等新兴市场空间,契合全球智慧港口建设热潮。同时,国内智能港口设备订单的签约,也将巩固公司在国内市场的份额,实现境内外市场的双向发力。

三、业绩深度解析:营收短期调整,盈利能力逆势大增

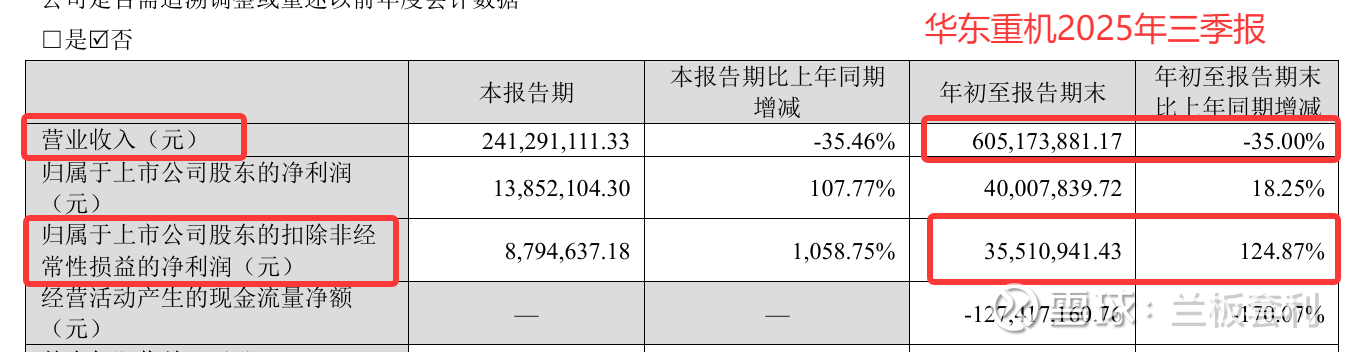

除了重磅订单带来的利好,华东重机2025年三季度的业绩表现也呈现出“逆势增长”的鲜明特点,虽然营收出现短期调整,但盈利能力大幅提升,展现出企业良好的发展韧性。

根据公司2025年三季报数据显示,报告期内公司实现营收6.05亿元,同比大幅下降35.00%。对于营收的短期下滑,公司解释主要由于合并范围减少和主业结构变化导致,属于阶段性调整。值得关注的是,在营收调整的同时,公司的盈利水平实现了跨越式增长:2025年三季度,公司扣非净利润达3551.09万元,同比大幅增长124.87%。

深入分析来看,净利润的逆势大增,主要得益于两个方面:一方面,公司回归高端装备主业后,产品结构持续优化,高毛利的数控机床、智能港口设备业务占比提升,带动整体盈利水平改善;另一方面,上年出售子公司股权导致同期基数较低,叠加本报告期港机业务收入增长,进一步推动了净利润的大幅提升。此外,公司2025年三季度销售毛利率达23.60%,虽略低于行业平均水平,但相较于自身此前表现已有明显改善,彰显了公司成本控制与产品竞争力的提升。

四、机遇与挑战并存:华东重机的未来之路

当前,工业母机产业正处于“技术重构与格局重塑”的关键期,中国作为全球最大的工业母机生产与消费国,市场规模连续13年位居世界第一,但高端市场仍由德国、日本、美国企业主导,存在“低端饱和、中端竞争、高端短缺”的结构性矛盾。对于华东重机而言,既有行业红利带来的发展机遇,也面临着诸多挑战。

机遇方面,国家政策持续加码工业母机产业,从专项基金投入到税收优惠,形成了全方位的支持体系,为公司的技术研发与产能扩张提供了良好的政策环境;同时,全球智慧港口建设热潮兴起,千亿级智慧港口装备市场爆发,公司凭借此次12.5亿订单的落地,有望在这一赛道实现快速突破。此外,公司产品已服务新加坡港务集团、和记黄埔等世界级运营商,海外市场基础扎实,国际化进程有望持续提速。

挑战方面,港口装备行业竞争激烈,主线科技、飞步科技等企业在无人驾驶解决方案领域布局深厚,给公司带来了一定的竞争压力;同时,阿达尼项目尚未签署正式合同,条款细节存在不确定性,且项目周期长、金额大,可能面临成本波动、汇率变化及政策调整等风险。此外,公司规划投资10亿元建设的南通智能制造基地,仍需加快推进,以满足后续大规模订单交付的需求。

总结:聚焦主业守初心,蓄力突围启新程

从跨界转型的阵痛,到回归主业的坚定;从技术积淀的默默耕耘,到境内外订单的双开花,华东重机的发展之路,印证了“聚焦主业+技术升级”的转型逻辑,也成为中国制造向高端化、智能化转型的生动注脚。

作为深耕工业母机与高端装备领域的企业,华东重机凭借清晰的业务布局、扎实的技术实力,在行业浪潮中稳步前行。12.5亿境内外订单的落地,不仅是短期业绩的催化剂,更是公司深耕智慧港口赛道、拓展海外市场的战略锚点;而2025年三季度盈利水平的逆势大增,也展现出公司良好的发展韧性与盈利潜力。

未来,随着工业母机产业的持续升级,以及全球智慧港口建设的不断推进,华东重机若能持续聚焦核心业务,加大技术研发投入,巩固境内市场优势,稳步拓展海外市场,同时有效应对行业竞争与项目风险,有望在高端装备制造赛道实现更大突破,助力中国工业母机产业实现“突围之路”,书写属于中国高端装备制造企业的发展新篇章。