恒华科技预中标6.3亿风电EPC项目,新能源布局再提速

【前言】

在“双碳”目标持续推进、新型电力系统加速建设的大背景下,风电作为清洁能源的核心力量,正迎来前所未有的发展机遇,也为相关产业链企业带来了广阔的市场空间。3月1日,恒华科技发布重磅公告,宣布公司成为隆化县100MW风电EPC总承包项目第一中标候选人,投标金额高达6.3亿元,这一消息不仅彰显了公司在电力工程领域的综合实力,更标志着其在新能源赛道的布局迈出了关键一步。今天,我们就来深度解读这一中标事件背后的价值,以及恒华科技的基本面与未来发展潜力。

一、公告解读:6.3亿风电项目,分量几何?

恒华科技于2026年3月1日正式披露,公司在“隆化县100MW风电项目设计采购施工总承包(EPC)”投标中,成功跻身第一中标候选人名单,投标报价6.3亿元,项目整体规模与细节清晰明确,含金量十足。

从项目具体内容来看,该项目规划风电装机容量达100MW,拟建设16台单机容量6.25MW的风力发电机组,与国内同类风电项目主流机型保持一致,兼顾发电效率与运营稳定性。同时,项目还包含新建1座220kV升压站、220kV外送线路、对端站改造及其他配套附属设施,采用4回35kV集电线路敷设至新建220kV升压站,实现风电电力的高效汇集与输送,确保绿色电能顺利并网消纳。

值得注意的是,该项目工期为296日历天,建设周期合理,若公司最终顺利中标并完成项目交付,将直接为公司带来稳定的营收增量。更关键的是,6.3亿元的投标金额,已超过恒华科技2025年前三季度4.97亿元的总营收,意味着这一个项目就有望覆盖公司去年9个月的营收规模,对2026年及未来的财务报表将产生实质性的积极影响。

此外,该项目作为河北省承德市隆化县推进“造光储”一体化发展、完善清洁能源产业布局的重点工程,落地后将助力当地优化能源结构、推动绿色低碳发展,同时带动相关产业就业,恒华科技若能顺利承接,也将进一步提升公司在华北区域新能源市场的品牌影响力。需要提醒的是,目前公司仍处于“第一中标候选人”阶段,公示期为2026年2月28日至3月3日,尚未取得正式《中标通知书》,最终结果仍存在一定不确定性。

二、公司基本面:电力数字化龙头,业务结构清晰

很多投资者可能对恒华科技的核心业务并不了解,事实上,作为国内BIM平台软件及行业数字化应用服务商,公司的主营业务始终聚焦电力领域,凭借自主可控的核心技术,在电力数字化转型浪潮中占据了重要地位。

恒华科技的核心竞争力,源于其长期构建的技术护城河。公司是国内少数基于自主底层技术平台进行BIM(建筑信息模型)应用构建的企业,拥有三维建模引擎(DH3D)、数字地球平台(DHGlobe)等完全自主知识产权工具,尤其在电力领域,其三维输电线路设计软件市占率超过50%,成为国家电网、南方电网数字化建设的核心供应商。

从业务结构来看,公司核心产品及服务主要分为两大板块,形成了协同发展的格局:一是软件服务,收入占比达49.97%,该业务毛利率高达50%以上,是公司盈利的核心支撑,主要为电力行业提供数字化设计、运维等软件解决方案;二是系统集成收入,占比为38.14%,主要承接电力工程相关的系统集成项目,虽毛利率相对较低(仅5.66%),但却是公司拓展市场、提升营收规模的重要抓手。两大业务合计占据公司营收的88%以上,构成了公司稳健发展的核心根基。

除此之外,公司还积极布局新兴领域,研发的“电网行业智能体——AI数字人产品”已入选2025能源企业信息化创新成果,同时推进出海战略,重点开拓非洲、东南亚电网升级市场,输出智慧能源解决方案,2025年海外收入目标占比提升至15%,为公司长期发展增添了新的增长动力。

三、财务透视:营收高增背后,需关注“增收不增利”现象

结合2025年三季度的财务数据,我们能更清晰地看到恒华科技的经营现状——整体呈现“营收高增、利润承压”的两面性,既有积极信号,也有需要警惕的风险点。

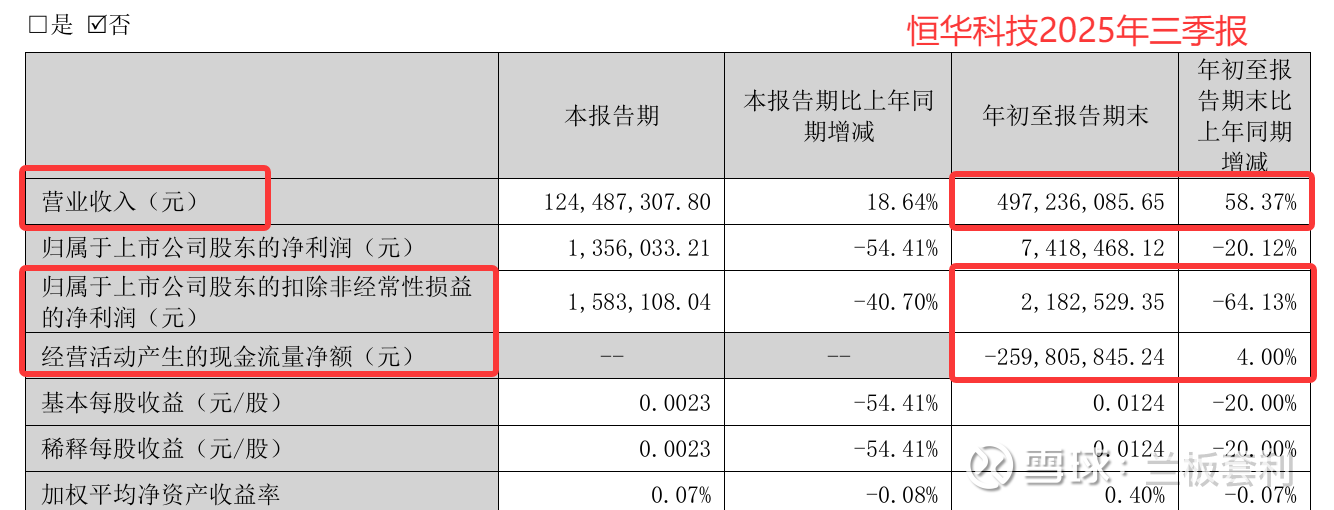

积极方面,2025年三季度,公司实现营业收入4.97亿元,较上年同期大幅增长58.37%,增长势头强劲。这一增长主要得益于当期有大型系统集成项目完成验收、确认收入增加,同时也反映出公司业务扩张成效显著,在电力数字化及工程服务领域的市场需求持续旺盛,资产合计达24.17亿元,整体财务结构相对稳健。

但需要警惕的是,同期公司扣非净利润仅为218.25万元,同比大幅下降64.13%,营收与扣非净利润呈现明显的反向变动态势。究其原因,主要受两大因素影响:一是报告期内营业成本增长较快,尤其是系统集成等低毛利业务占比提升,拉低了整体盈利水平;二是应收账款信用减值损失计提增加,2025年三季度信用减值损失达1144.77万元,而去年同期为收益2680.09万元,大幅侵蚀了公司利润。

此外,公司2025年三季度经营活动现金流净额为-2.60亿元,现金流压力较大,这也是当前公司经营过程中需要重点改善的问题。不过值得注意的是,公司主营业务利润已实现扭亏为盈,2025年三季度主营业务利润为1228.80万元,去年同期为-2849.38万元,核心业务盈利能力正在逐步改善。

四、行业背景:政策东风劲吹,EPC市场空间广阔

恒华科技此次预中标的风电EPC项目,并非孤立的业务突破,而是契合了整个电力工程总承包行业的发展趋势。当前,中国电力工程总承包行业正处于由传统能源向新能源加速转型、由规模扩张向高质量发展转变的关键阶段,市场空间持续扩容。

据行业研究数据显示,2025年中国电力工程总承包市场规模已突破1.8万亿元人民币,在“双碳”目标驱动下,2026至2030年期间年均复合增长率有望维持在6%–8%之间,到2030年市场规模预计将超过2.6万亿元。其中,新能源电力工程EPC增速最快,2026–2030年复合增长率预计达10%以上,风电、光伏等清洁能源项目的集中落地,为相关EPC服务商带来了大量订单机遇。

与此同时,国家层面持续出台政策推动智能建造与数字化转型,2025年住建部印发《智能建造技术导则(试行)》,中央网信办等十部门联合发布《2025年数字化绿色化协同转型发展工作要点》,均明确要求加强BIM全过程应用,构建国产BIM软件应用生态。作为国产BIM的领军企业,恒华科技凭借核心技术优势,能够深度受益于这一政策红利,实现技术与市场的双重突破。

【总结】机遇与挑战并存,长期价值值得期待

综合来看,恒华科技预中标6.3亿风电EPC项目,无疑是公司发展历程中的一个重要里程碑,既是对公司综合实力的认可,也是公司布局新能源赛道的关键一步。从短期来看,若项目顺利中标并实施,将大幅提升公司营收规模,缓解当前的盈利压力;从长期来看,依托自主BIM核心技术、清晰的业务结构,以及行业政策的东风,公司有望在电力数字化与新能源EPC领域持续突破,实现高质量发展。