云计算+算力租赁爆发!2025年业绩暴涨的10家公司

前言

2025年的科技赛道,最火的无疑是“算力”——AI大模型疯狂迭代、数字经济加速渗透,算力已经从“幕后支撑”变成了“台前主角”,堪称新时代的“数字石油”。

而云计算与算力租赁的结合,更是踩中了行业风口,成为全年最赚钱的赛道之一。不少提前布局的企业,借着这波红利实现业绩“起飞”,有的同比增长超10倍,有的从亏损直接逆袭盈利。

今天就给大家盘点10家2025年业绩大幅增长的核心企业,结合最新财报数据、业务布局,拆解它们的增长密码,不管是关注行业动态,还是寻找投资参考,都值得认真看完!

1. 利通电子(603629):增速领跑,算力租赁“黑马之王”

如果说2025年算力租赁赛道有“黑马”,利通电子绝对是最亮眼的那一个,堪称行业增速的“天花板”。

作为2025年算力租赁赛道的“黑马”,利通电子业绩实现跨越式增长,堪称行业增速标杆。2025年归母净利润预计2.7-3.3亿元,同比增长996%-1226%,相当于一年增长10-12倍,这个增速在10家公司中遥遥领先,甚至远超行业平均水平。

能实现这样的爆发式增长,核心还是硬实力够硬:公司是英伟达Preferred级合作伙伴,要知道这个级别的合作伙伴,在国内并不多,意味着芯片供货优先级高、资源更优质。目前公司可调度AI算力超29000P,其中自有15000P,转租18000P,而且已经实现全量出租,利用率常年保持高位,几乎没有闲置算力,盈利效率拉满。

除此之外,公司还是GB300液冷供应链的核心供应商,液冷技术成熟且领先,相关业务毛利率超50%,再加上产能拉满、成本控制到位,进一步放大了盈利空间。2025年前三季度数据更直观:营业总收入达24.63亿元,归母净利润2.16亿元,基本每股收益0.83元,经营活动现金流净额7.87亿元,盈利质量与现金流水平双高,妥妥吃透了高端算力租赁的需求红利。

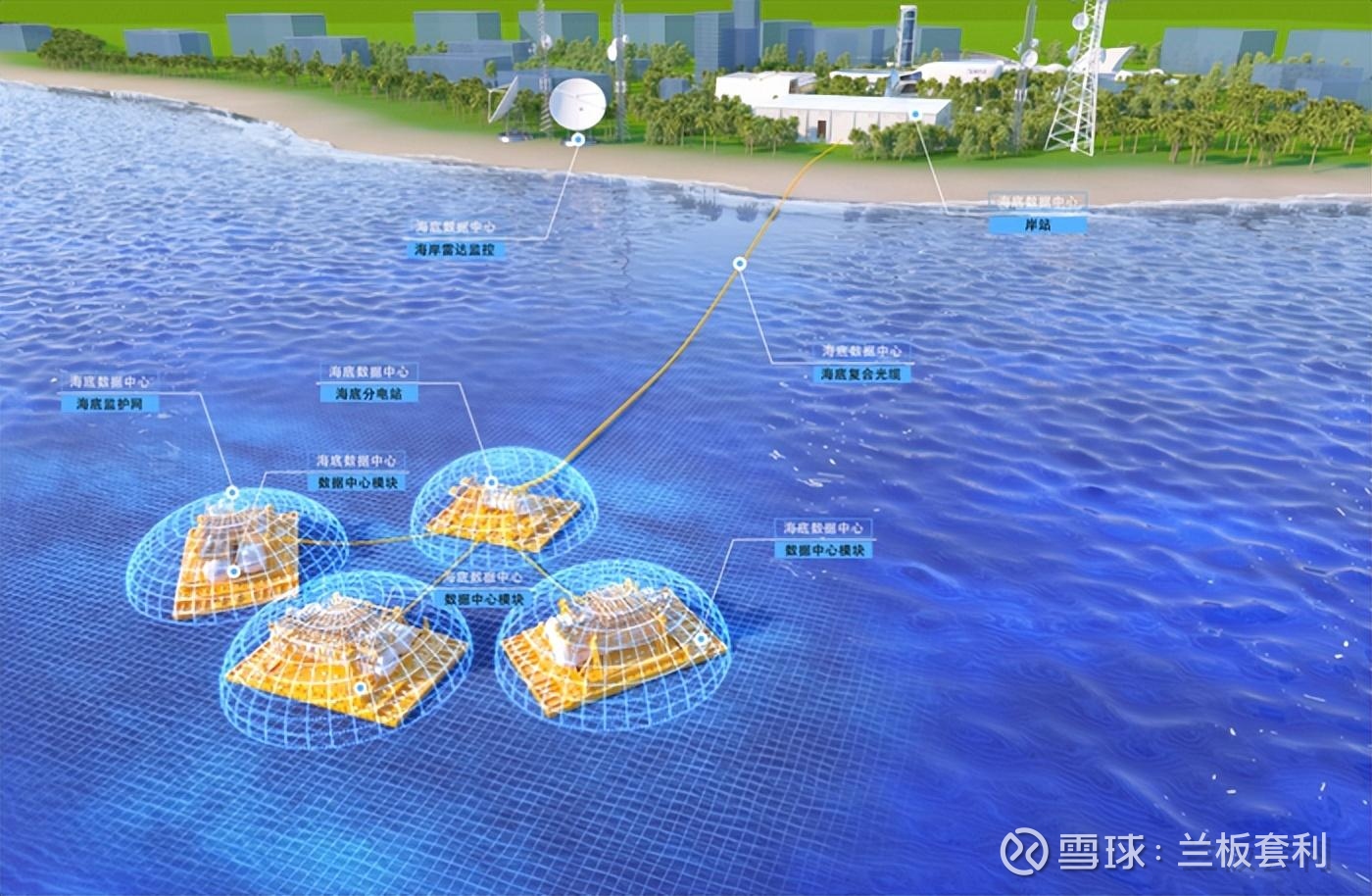

2. 海兰信(300065):海底算力突围,业绩反转“大黑马”

比起利通电子的“一路高歌”,海兰信的增长更具戏剧性——从亏损直接逆袭,实现业绩暴涨,成为绿色算力领域的“隐形冠军”。

海兰信凭借差异化的海底数据中心(UDC)布局,实现业绩从亏损到暴涨的华丽反转,成为绿色算力领域的核心玩家。2025年归母净利润预计4000万-6000万元,同比增长387%-631%,盈利韧性拉满,彻底摆脱了此前的亏损困境。

它的核心竞争力,在于“不走寻常路”:作为全球第二家掌握UDC核心技术的企业,海兰信没有扎堆陆地数据中心,而是把目光投向了海底,在海南、上海等地布局多个UDC项目。依托海底低温、低能耗的天然优势,其数据中心的PUE值大幅降低,契合全球“双碳”政策导向,在绿色算力领域形成了不可替代的差异化优势。

2025年前三季度的数据已经印证了这种布局的正确性:公司营收5.80亿元,同比大幅增长128.5%,归母净利润3980.86万元,同比暴涨290.6%,扣非净利润增速更是达到312.4%,利润增速远超营收,规模效应持续凸显。截至2025年末,公司在手订单合计超13.8亿元,为后续业绩持续增长筑牢了根基,未来可期。

3. 宏景科技(301396):液冷+出海,算力业务成“盈利引擎”

宏景科技的增长,是“转型成功”的典型案例——从传统的智慧城市服务商,成功转型为算力赛道的核心玩家,算力服务已经成为公司的绝对核心盈利引擎。

宏景科技从传统智慧城市服务商成功转型,2025年业绩实现爆发式增长,算力服务成为公司绝对核心引擎。2025年1-9月,公司实现营业收入15.51亿元,同比增长595.49%;扣非归母净利润1.04亿元,同比大幅扭亏为盈;全年预计实现净利润3000.00万元至4350.00万元,同比增长139.63%~157.47%,转型成效肉眼可见。

它的核心优势主要有两个:一是液冷技术,公司获得了英伟达GB300浸没式液冷独家认证,能将PUE值降至1.04-1.05,能耗节省高达40%以上,这意味着单机柜的价值量和毛利率都远高于同行,盈利空间更大;二是全球化布局,公司通过香港子公司积极出海,承接了沙特HUMAIN超级算力中心项目(合同金额5.63亿元),还与印尼电信合作共建雅加达智算中心,服务TikTok等出海巨头的AI训练需求,要知道海外算力租赁价格远高于国内,这也为公司带来了丰厚的利润。

截至2025年11月末,公司算力服务业务在手订单超百亿元,订单充足,业绩增长的确定性极强,后续增长动力十足。

4. 拓维信息(002261):国产算力标杆,华为昇腾“核心伙伴”

在国产算力崛起的大背景下,拓维信息的增长极具代表性——依托华为昇腾生态,聚焦国产算力租赁,成功实现扭亏为盈,吃到了国产算力的第一波红利。

在国产算力崛起的背景下,拓维信息依托华为昇腾生态,聚焦国产算力租赁,2025年实现扭亏为盈,业绩增速亮眼。2025年归母净利润预计5000万–7500万元,同比增长150%~175%,国产算力红利持续释放,公司也成为国产算力赛道的标杆企业。

作为华为昇腾生态的核心合作伙伴,拓维信息深度绑定华为,聚焦国产算力租赁与云计算服务,主要为政务、企业客户提供基于昇腾芯片的算力解决方案,在国产算力领域的布局早、根基深。随着国内政企对国产算力的需求不断增加,公司的业务也迎来了爆发期。

2025年前三季度的数据显示,公司资产合计42.39亿元,营业总收入20.78亿元,归母净利润1.05亿元,基本每股收益0.0833元,经营活动现金流净额7.76亿元,盈利状况大幅改善,成功实现从亏损到盈利的跨越,国产算力业务已经成为业绩增长的核心驱动力。

5. 常山北明(000158):华为深度绑定,京津冀算力“核心节点”

常山北明的增长,离不开“果断转型”和“资源优势”——彻底剥离传统纺织业务,全身心投入算力、云计算领域,再加上与华为的深度绑定,成为京津冀算力赛道的核心玩家。

常山北明彻底剥离传统纺织业务,聚焦软件与信息技术服务、AI算力、政务云等领域,2025年依托华为生态与区域优势,实现业绩稳步增长。值得一提的是,公司是华为同舟共济级合作伙伴(最高级别),拥有昇腾/鲲鹏五钻认证,在芯片供货上拥有最高优先级,昇腾服务器订单的确定性极强,这也是其核心竞争力之一。

区域优势同样突出:公司旗下的常山云数据中心,是京津冀算力枢纽的核心节点,一期已部署2214架机柜,二期规划4110架标准机柜,目前上架率已经达到85%以上,算力租赁毛利率高达65%,盈利效率极高。2025年,公司更是签署了30亿元的AI算力服务协议,参与雄安智算中心、正定算力底座等重点项目建设,形成“双算力底座”布局。

2025年半年报显示,政务云与算力业务贡献了65%的净利润增量,三季度政务项目进入验收旺季,算力订单增量超15亿元,业绩兑现路径清晰,后续增长稳健。

6. 杰创智能(301348):智算布局提速,订单“驱动”增长

杰创智能的增长,关键词是“转型”和“订单”——将“AI+云计算”作为重点战略,从“卖产品”向“卖服务”转型,再加上充足的订单支撑,业绩实现大幅增长。

杰创智能将“AI+云计算”作为重点战略布局方向,2025年业绩大幅增长,2025年报归母净利润预计同比增长133.88%~147.89%,转型成效显著。公司重点推进液冷智算设备部署与算力租赁业务,面向智慧安全、智慧城市场景提供AI集成应用,商业模式成功从“卖产品”向“卖服务”升级,盈利质量大幅提升。

2025年,公司投入7.89亿元建设“智算云服务建设及运营项目”,采购的服务器等算力设备已基本完成交付,为算力租赁业务的开展奠定了坚实基础。同年9月,公司签署了3.32亿元的智算租赁服务合同,服务期限长达60个月,订单的稳定性极强。

此外,公司依托自主研发的“常青云”系列云计算及算力产品,覆盖私有云、混合云解决方案等,服务教育、金融、政企等多个领域客户,订单量持续增加,叠加毛利率提升,推动业绩持续高增。

7. 中富通(300560):边缘算力布局,业绩“扭亏高增”

中富通的2025年,是“逆袭”的一年——从2024年的亏损,到2025年的扭亏高增,核心得益于边缘计算与GPU算力租赁业务的快速拓展,成功抓住了边缘算力的风口。

中富通2025年成功扭亏为盈,业绩实现大幅增长,年报归母净利润预计同比增长110%~130%,核心得益于边缘计算与GPU算力租赁业务的快速拓展。2025年11月,公司新增“云计算”概念,正式发力以人工智能、AI视觉、AI服务器及边缘计算服务器为核心的产品体系,转型方向清晰。

公司控股子公司深圳英博达,已经开发出成熟的边缘计算终端及网关、边缘计算服务器、云计算终端等产品,构建起“智边算+”新产业链生态,在边缘算力领域形成了一定的技术优势。同时,公司自研警务、气象等垂直行业AI大模型并落地应用,形成“边缘算力+行业应用”的协同优势,进一步提升了核心竞争力。

2025年前三季度的数据印证了逆袭成效:公司营业总收入9.14亿元,归母净利润1610.12万元,基本每股收益0.0701元,相比2024年全年亏损1.23亿元,实现了根本性的业绩反转,未来增长潜力可期。

8. 南兴股份(002757):算力+主业协同,盈利“稳步改善”

南兴股份的增长,走的是“稳健路线”——依托自身原有业务基础,逐步布局云计算与算力租赁业务,实现主业与新业务的协同发展,成功扭亏为盈,盈利韧性突出。

南兴股份依托自身业务基础,布局云计算与算力租赁相关业务,2025年业绩实现显著改善,成功扭亏为盈,盈利韧性突出。2024年公司归母净利润亏损1.75亿元,而2025年前三季度,已经实现归母净利润9181.77万元,基本每股收益0.3108元,经营活动现金流净额3.81亿元,盈利质量良好,实现了从亏损到盈利的跨越。

公司的财务结构相对稳健:资产合计35.64亿元,负债合计15.37亿元,资产负债率合理,没有过重的财务压力。在算力租赁领域,公司没有盲目扩张,而是依托现有产业资源,逐步拓展相关业务,与自身主业形成协同效应,既降低了转型风险,又有效带动了营收与利润增长。

2025年前三季度,公司营业总收入达24.26亿元,业务规模持续扩大,盈利能力稳步提升,随着算力业务的不断成熟,后续盈利有望进一步改善。

9. 银信科技(300231):算力运维赋能,业绩“扭亏回升”

银信科技的增长,主打“差异化竞争”——不直接做算力租赁,而是聚焦云计算、数据中心运维及算力相关服务,凭借丰富的运维经验,在算力赛道中找到了自己的立足之地,实现业绩扭亏回升。

银信科技聚焦云计算、数据中心运维及算力相关服务,2025年实现业绩扭亏回升,摆脱2024年亏损困境,盈利状况持续改善。2024年公司归母净利润亏损1.18亿元,2025年前三季度已实现归母净利润5268.58万元,基本每股收益0.1186元,经营活动现金流净额1730.54万元,盈利稳定性逐步增强,彻底走出了亏损的阴霾。

公司的核心优势在于运维经验:作为数据中心运维领域的老牌企业,银信科技拥有丰富的行业经验和专业的技术团队,切入算力租赁运维领域后,能够为客户提供全方位的算力支撑服务,解决客户在算力使用过程中的运维难题,深受客户认可。

随着算力行业需求爆发,越来越多的企业布局算力租赁业务,对运维服务的需求也随之增加,银信科技的相关业务营收稳步增长,成功带动整体业绩回升,后续随着行业需求的持续增加,业绩有望进一步提升。

10. 弘信电子(300657):算力配套发力,业绩“稳步增长”

弘信电子的增长,走的是“配套路线”——不直接参与算力租赁,而是聚焦云计算与算力租赁的配套服务,凭借核心技术优势,为算力租赁企业提供相关产品与服务,吃到了行业红利。

弘信电子聚焦云计算与算力租赁配套服务,依托自身技术优势,2025年业绩实现稳步增长,盈利规模持续扩大。2025年前三季度,公司营业总收入55.50亿元,归母净利润9051.48万元,基本每股收益0.1887元,相比2024年同期归母净利润5470.05万元,增长显著,盈利规模持续扩大。

虽然公司资产合计75.97亿元,负债规模相对较大,但算力配套相关业务的快速发展,为业绩增长提供了有力支撑。公司聚焦算力产业链的配套环节,凭借核心技术优势,为算力租赁企业提供相关产品与服务,精准切入算力赛道,受益于行业需求红利,业务规模持续扩大,盈利水平稳步提升。

随着算力行业的持续发展,算力配套服务的需求也会不断增加,弘信电子凭借自身的技术优势和业务布局,后续业绩有望保持稳步增长态势。

结尾:算力风口下,这些企业值得长期关注

看到这里,相信大家已经清楚,2025年云计算与算力租赁赛道的高增长,绝非偶然——核心源于AI大模型迭代带来的高端算力需求爆发,而上述10家公司,正是精准抓住了这一行业机遇,凭借自身的优势实现了业绩的大幅增长。

总结来看,这10家公司可以分为三类:

第一类是“增速黑马”,比如利通电子、海兰信、宏景科技,业绩增速远超行业平均,要么凭借算力规模优势,要么依托差异化布局,成为赛道内的“明星企业”;

第二类是“国产算力标杆”,比如拓维信息、常山北明,深度绑定华为昇腾生态,精准布局国产算力,吃到了国产替代的红利,业绩确定性极强;

第三类是“稳健逆袭派”,比如中富通、南兴股份、银信科技、弘信电子,要么从亏损逆袭,要么稳步增长,凭借自身的业务优势和协同效应,在算力赛道中站稳了脚跟。

未来,随着AI大模型的持续迭代、数字经济的加速渗透,算力需求还会持续爆发,云计算与算力租赁赛道的黄金发展期还未结束。这10家公司,凭借各自的核心优势,后续有望持续受益于行业红利,值得大家长期关注。