商业航天+碳纤维!这10家正宗龙头抢占千亿赛道

前言

当商业航天进入“井喷式”发展期,火箭回收、卫星组网、低空飞行成为行业热词,一场关于“轻量化”的技术竞赛悄然打响。而碳纤维,正是这场竞赛中最关键的“核心密码”。

作为一种强度是钢材10倍、重量仅为钢材1/4的新型材料,碳纤维凭借轻量化、高强度、耐高温、耐极端辐射的独特优势,完美适配商业航天装备的严苛要求——从火箭箭体、整流罩,到卫星外壳、无人机结构件,每一处核心部件的减重增效,都离不开碳纤维的支撑。

随着国产碳纤维技术突破、产能释放,“商业航天+碳纤维”赛道已成为千亿级黄金赛道,一批核心企业率先突围,覆盖原丝、碳丝、复合材料、生产装备全产业链。今天,就为大家梳理这10家最正宗的核心标的,看看谁能在赛道中抢占C位、领跑未来!

1. 光威复材(300699.SZ)—— 国产碳纤维“拓荒者”,航天配套标杆

作为国内最早实现T700/T800级碳纤维工程化量产的企业,光威复材早已打通“军工+航天+民用”三驾马车布局,是商业航天碳纤维领域的“老大哥”。其核心优势在于技术成熟、产能稳定,且深度绑定下游核心需求。

在商业航天领域,光威复材的M40J/M55J高模碳纤维已成功应用于长征六号甲、朱雀二号等主流火箭箭体,T800H预浸料更是批量供应银河航天、长光卫星等商业星座企业,直接支撑商业卫星的规模化组网。2025年包头高模碳纤维产线顺利投产,2026年将进入产能释放高峰,预计航天板块营收同比增速超50%,持续巩固核心供应商地位。

除此之外,公司T300级碳纤维已通过C919大飞机验证,进一步拓宽航空航天应用场景,技术壁垒与产能优势双重加持,成为赛道中最具确定性的标的之一。

2. 中简科技(300777.SZ)—— 宇航级高端龙头,打破国外垄断

如果说光威复材胜在“全面”,那么中简科技的核心竞争力就在于“高端”。公司专注于高端小丝束碳纤维领域,深耕宇航级市场,核心产品ZT7系列(高于T700级)、ZT9系列(对标T1100级)成功打破发达国家技术封锁,实现了高端碳纤维的国产化替代。

其产品已稳定批量应用于航空航天领域,优先满足国家战略需求,同时深度渗透商业航天高端场景,在商业航天高端碳纤维领域市占率稳居前列,毛利率长期保持高位。为应对持续增长的需求,公司2025年启动2000吨/年高性能碳纤维及配套产品项目,进一步扩大产能,助力商业航天领域国产高端碳纤维的全面替代。

3. 中复神鹰(688295.SH)—— 规模化龙头,全产业链布局

隶属于中国建材集团的中复神鹰,是科创板碳纤维第一股,也是国内率先突破干喷湿纺碳纤维技术并实现产业化的企业,拥有完全自主知识产权,在规模化生产上具备绝对优势。

目前公司碳纤维产能规模超万吨,位居国内前列,产品覆盖T300-T800级全系列,其中T800级碳纤维可直接满足商业航天高端装备的核心需求。为进一步发力航空航天领域,公司落地“碳纤维航空应用研发及制造”项目,全力攻关航空级碳纤维复合材料,凭借规模化产能与技术优势,为商业航天火箭、卫星等装备提供核心碳丝材料。同时,公司积极布局低空经济等新兴场景,持续拓宽应用边界,成长空间广阔。

4. 楚江新材(002171.SZ)—— 军工级技术,借子公司突围

楚江新材通过控股子公司天鸟高新,成功切入商业航天碳纤维赛道,而天鸟高新的实力不容小觑——作为国内产业化生产飞机碳刹车预制件的龙头企业,也是国家航空航天重大工程配套企业,具备深厚的军工级技术积累。

公司核心产品为碳纤维预制件,成功研制准三维立体碳纤维预制体制备技术,曾承担天宫一号、神舟九号和长征二号F等重大航天工程的配套研制任务,同时为国产大飞机C919、ARJ-21供应碳刹车预制件。其碳纤维复合材料可广泛应用于商业航天火箭发动机、卫星结构件等核心部位,军工级技术实力加持,让其在商业航天领域的正宗性尤为突出。

5. 神剑股份(002361.SZ)—— 转型标杆,绑定下游发射节奏

从传统化工龙头转型为商业航天核心供应链标的,神剑股份的转型之路颇具亮点。公司依托自身成熟的化工树脂技术(耐湿热、耐辐射),可直接迁移至航天复合材料研发,大幅提升新品开发效率,快速切入商业航天赛道。

2025年芜湖市国资委入主后,公司融资成本大幅下降,同时存在军工院所资源注入预期,进一步打破民企在军工及商业航天领域的准入壁垒。目前,公司已成为商业航天火箭尾段核心供应商,深度绑定下游发射节奏,随着商业航天发射频次持续提升,2026年公司有望迎来订单爆发期,成为“商业航天+碳纤维”转型的标杆企业。

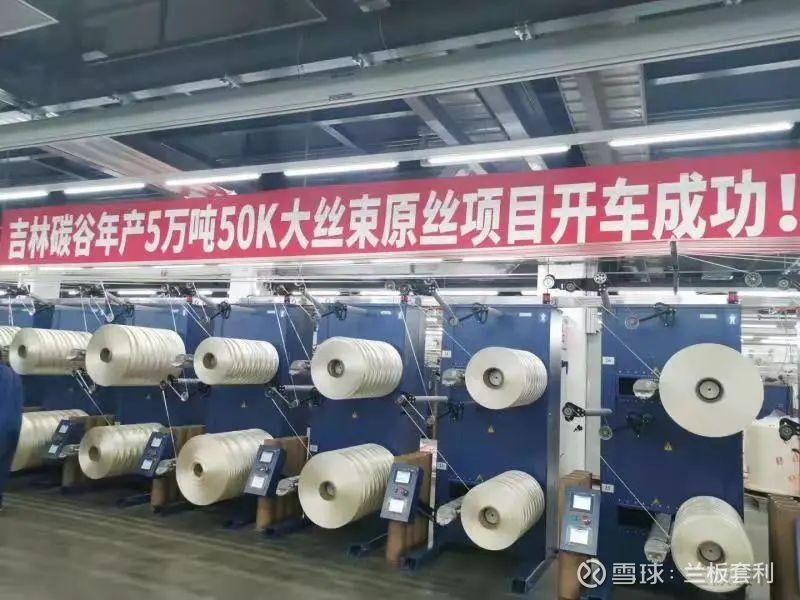

6. 吉林碳谷(836077.NQ)—— 原丝龙头,全球产能王者

碳纤维产业链的上游,原丝是核心基础,而吉林碳谷正是全球规模最大的碳纤维原丝供应商,国内市场占有率超90%,全球市场份额突破60%,是商业航天碳纤维产业链上游的“压舱石”。

公司独创“三元水相悬浮聚合+湿法两步法”工艺,产品覆盖1K-50K全系列规格,其中T700级小丝束原丝已应用于“吉林一号”遥感星座,T800级原丝成功切入长征系列火箭供应链,为天兵科技天龙三号火箭整流罩提供核心原丝材料,助力航天装备减重降本。依托吉林“中国碳谷”全产业链优势,公司原丝自用率达91%,协同效率与成本控制能力突出,为下游企业提供稳定的原丝供应。

7. 吉林化纤 —— 全球销量冠军,规模化供应核心

作为吉林市国资委控股企业,吉林化纤已完成从传统化纤向高端碳纤维的战略转型,目前碳纤维修销量跃居全球第一,2025年产能达7万吨,全球市场份额约24%,是商业航天碳纤维规模化供应的核心力量。

公司产品覆盖T400-T800全系列,形成大丝束与小丝束并重的产品结构,其中无人机结构件国内市占率超50%,为商业航天无人机、轻型卫星提供核心碳纤维材料。同时,公司T700级碳纤维已通过中国商飞PCD预批准,逐步渗透商业航天高端领域,依托吉林碳纤维产业集群优势,实现“原丝-碳丝-复材”协同发展,持续降低生产成本,提升市场竞争力。

8. 精功科技(002006.SZ)—— 装备龙头,产业链自主可控核心支撑

在“商业航天+碳纤维”赛道中,除了材料本身,生产装备同样不可或缺,而精功科技正是国内碳纤维全产业链装备的绝对龙头,为整个产业链的自主可控提供核心支撑。

公司核心技术集中在碳纤维热塑/热压成型、铺丝/铺带、编织等关键装备,其装备可广泛应用于航空航天、低空经济等领域,能够为商业航天碳纤维构件(如火箭整流罩、卫星外壳)的规模化生产提供专用设备,成功打破国外装备垄断。随着国内碳纤维产能持续扩张、商业航天需求提升,公司装备订单有望持续增长,成为赛道中不可或缺的“卖铲人”。

9. 道生天合 —— 配套核心,复合材料“粘合剂”

碳纤维要应用于商业航天装备,离不开核心配套材料——树脂,而道生天合正是深耕高性能热固性树脂材料领域的龙头企业,也是碳纤维复合材料的核心配套标的。

公司的碳纤维预浸料产品已通过航空级认证并实现量产,可直接应用于商业航天领域。在碳纤维用拉挤树脂领域,公司技术领先,率先实现量产和批量销售,其树脂材料与碳纤维协同作用,可大幅提升复合材料的抗疲劳性、耐极端环境能力,完美适配商业航天火箭、卫星等装备的严苛要求。同时,公司布局风电、低空经济等领域,进一步拓宽碳纤维树脂配套场景,业绩增长确定性强。

10. 中航高科(600862.SH)—— 央企平台,高端领域领跑者

作为中国航空工业集团旗下的航空新材料平台型企业,中航高科构建了“航空复合材料+航空专用装备”双主业格局,是商业航天碳纤维高端领域的核心龙头,背后有强大的央企资源加持。

公司核心子公司中航工业复材拥有T1100级碳纤维预浸料等核心技术,性能达到国际领先水平,已为歼-20、运-20等军机及C919、C929等民机提供关键材料,国产化率突破90%。近年来,公司积极布局低空经济和商业航天领域,2024年设立深圳轻快世界有限公司,专注eVTOL和无人机领域的复合材料研发,其高端碳纤维预浸料可广泛应用于商业航天火箭、卫星等核心装备,依托航空工业集团的资源优势,订单获取能力与技术实力均处于行业领先地位。

结尾:赛道风口已至,龙头价值凸显

随着商业航天产业的持续升温,以及国产碳纤维技术的不断突破,“商业航天+碳纤维”的融合发展已成为必然趋势,千亿赛道的红利正在逐步释放。上述10家企业,覆盖了碳纤维产业链的上、中、下游,各具优势、各有侧重——有的是技术引领的龙头,有的是规模化供应的核心,有的是配套支撑的关键,共同构成了国产商业航天碳纤维产业的核心力量。

未来,随着商业航天发射频次提升、卫星互联网建设加速,以及低空经济的快速发展,碳纤维的需求将持续爆发,具备技术、产能、订单优势的核心企业,有望持续领跑赛道,迎来业绩与估值的双重提升。