和仁科技重磅利好!8380万大单落地,业绩扭亏暴增

前言:

在医疗信息化行业加速迭代、政策持续赋能的背景下,头部企业凭借技术优势与行业积累,正持续抢占市场份额。近日,医疗信息化龙头和仁科技传来重磅捷报,不仅成功斩获千万级大额订单,三季度业绩更实现扭亏为盈、大幅增长,双重利好叠加之下,公司发展前景备受关注。今天,我们就来深度解读和仁科技的此次利好,看看这家龙头企业如何凭借实力开启发展新征程。

一、重磅利好落地:8380万大单加持,营收占比超20%

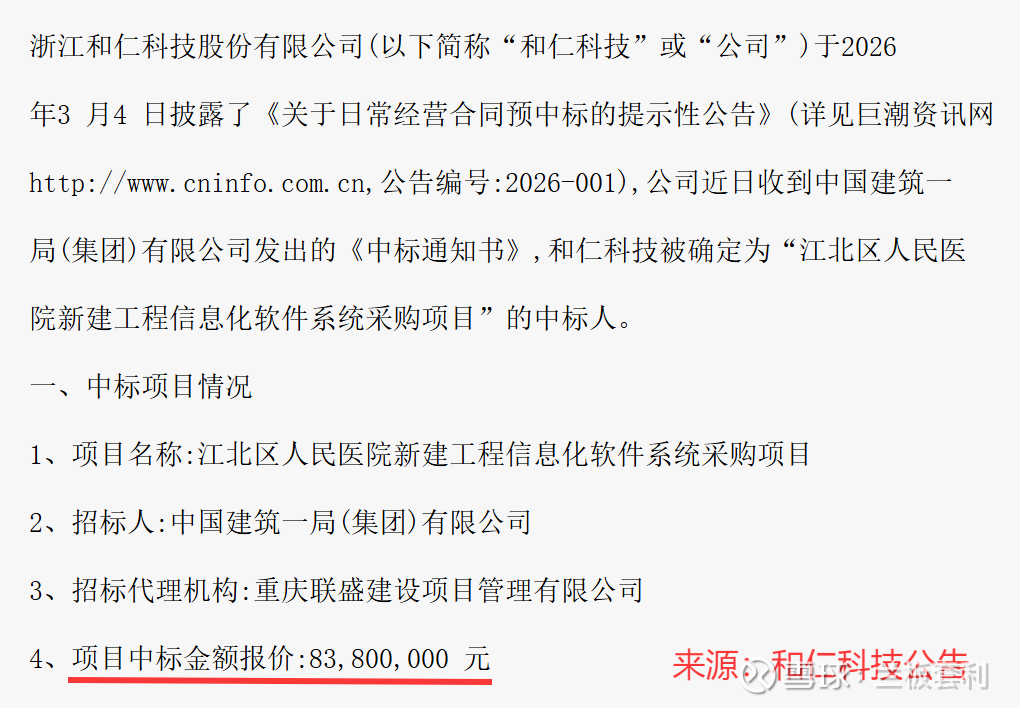

对于医疗信息化企业而言,大额订单的落地不仅是业务实力的直接体现,更是业绩增长的重要支撑。近日,和仁科技正式官宣,成功中标江北区人民医院新建工程信息化软件系统项目,中标金额高达8380万元,一举成为公司近期最受关注的核心利好。

从订单分量来看,此次中标金额极具含金量。数据显示,该8380万元的中标金额,占和仁科技2024年全年营收的20.64%(公司2024年营业总收入为4.06亿元)。这意味着,仅这一个项目,就将为公司带来可观的营收增量,直接增厚全年业绩,缓解业绩增长压力。

更值得关注的是,此次中标项目的覆盖范围极具代表性。该项目涵盖智慧医疗、智慧服务、智慧管理全场景,包括医院信息系统、临床诊疗系统、患者服务系统、医院运营管理系统等核心模块,全方位满足江北区人民医院新建工程的信息化建设需求。这也意味着,和仁科技将凭借自身的技术实力,全程参与这家医院的智慧化建设,进一步积累大型医院信息化项目的实施经验。

二、核心业务稳固:产品结构清晰,行业认可度突出

能够成功斩获大额订单,背后离不开和仁科技在医疗信息化领域的深厚积累。作为专注于智慧医疗整体解决方案的高新技术企业,公司的主营业务始终聚焦医疗信息化领域,核心竞争力突出。

从产品结构来看,和仁科技的核心产品主要分为两大类,形成了清晰的业务布局。其中,医疗信息系统是公司的核心支柱业务,涵盖医院核心信息系统、临床信息系统等,能够满足医疗机构的核心诊疗与管理需求;场景化应用系统聚焦特定医疗场景,提供个性化的信息化解决方案,丰富公司的产品矩阵。

多年来,凭借15年的行业积累、顶尖的技术团队以及完善的服务体系,和仁科技已在医疗信息化领域树立了良好的品牌形象。截至目前,公司已为全国三百余家医疗机构提供智慧医院建设服务,服务客户涵盖湘雅医院、武汉同济医院等国内一流三甲医院,行业认可度颇高,这也为公司持续获取大额订单奠定了坚实基础。

三、业绩强势复苏:三季度扭亏为盈,增长势头强劲

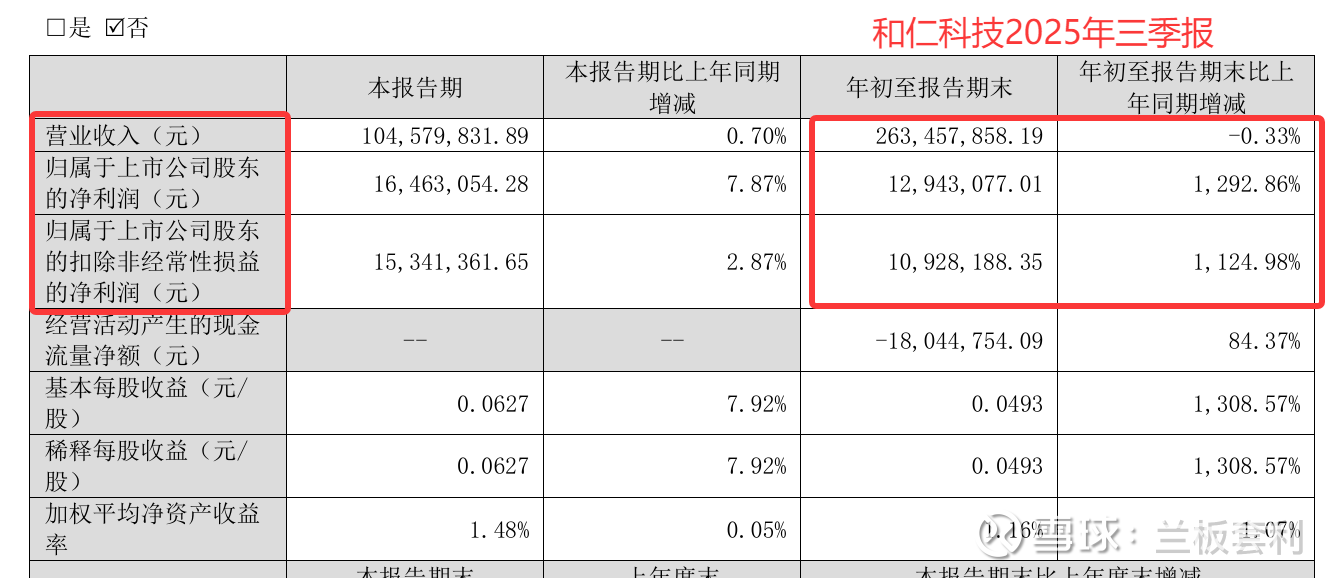

除了大额订单落地带来的利好,和仁科技的业绩表现也同样亮眼,呈现出显著的复苏向好态势。2025年三季度财报数据显示,公司业绩实现重大突破,盈利能力大幅提升。

营收层面,公司保持稳定发展态势。2025年三季度,和仁科技实现营收2.64亿元,同比基本持平,在行业竞争日趋激烈的背景下,保持了营收规模的稳定,体现了公司业务的韧性。

盈利层面,公司实现质的飞跃。当期扣非净利润达1092.82万元,成功实现扭亏为盈,摆脱了此前的盈利压力;归母净利润同比增长更是高达1292.86%,业绩增长势头极为强劲。这一成绩的背后,离不开公司业务结构的优化、成本控制的提升,以及行业需求的持续释放。

四、行业红利加持:赛道扩容,龙头企业迎发展新机遇

和仁科技此次的利好落地,不仅是自身实力的体现,也契合了医疗信息化行业的发展趋势。当前,医疗信息化行业正处于结构性变革期,市场规模持续扩容,为头部企业带来了广阔的发展空间。

数据显示,2025年中国医疗信息化市场规模已达2847亿元,同比增长18.7%,保持了高速增长态势。与此同时,随着国家对医疗信息化建设的重视程度不断提升,国产化替代加速推进、AI技术在医疗领域的规模化落地,都为医疗信息化企业带来了新的发展机遇。

作为行业龙头,和仁科技凭借自身的技术优势、客户资源以及项目实施能力,有望充分把握行业发展机遇,借助此次大额订单的落地,进一步扩大市场份额,巩固行业地位,实现业务的持续高质量发展。

总结:双重利好叠加,和仁科技未来可期

综合来看,和仁科技此次中标8380万大额项目,是公司核心竞争力的直接体现,不仅将显著增厚公司业绩,更将进一步巩固其在智慧医院建设领域的优势地位。与此同时,公司三季度业绩实现扭亏为盈、大幅增长,展现出强劲的复苏势头,叠加医疗信息化行业的持续扩容与政策红利,公司未来发展值得期待。

对于投资者而言,此次双重利好的落地,无疑为和仁科技注入了强劲动力,也让市场对公司的后续发展充满信心。后续,随着项目的顺利推进以及行业红利的持续释放,和仁科技有望迎来业绩与估值的双重提升,值得持续关注。