浦东建设迎17亿级订单,业绩困局有望破局

【前言】

对于A股基建板块而言,重大项目订单向来是衡量企业竞争力的核心指标,也是市场关注的焦点。近日,浦东建设传来振奋人心的消息,公司核心子公司集中发力,一举拿下12项重大项目订单,总金额高达17.36亿元,覆盖民生与基建多个关键领域。这一利好消息,无疑为处于业绩调整期的浦东建设注入了一剂强心针。但与此同时,公司2025年三季度业绩同比大幅下滑的表现,也让市场对其后续发展充满疑问——重磅订单能否扭转业绩颓势?公司未来的增长潜力又在哪里?今天,我们就来全面解读浦东建设的近期动态与发展前景。

一、利好突袭:12项重大订单落地,彰显区域基建龙头实力

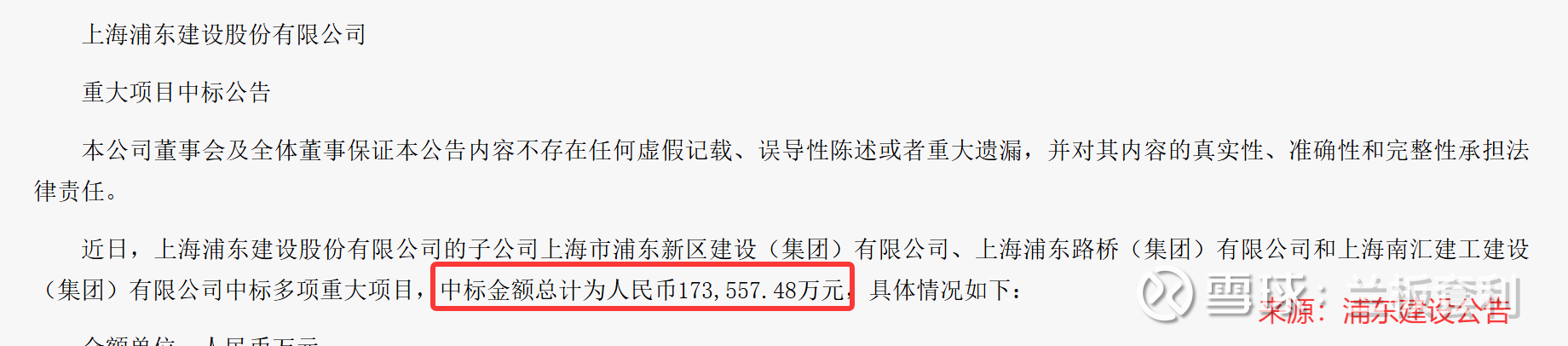

此次浦东建设斩获的17.36亿元订单,并非单一项目贡献,而是由公司多家核心子公司共同发力的结果,中标主体涵盖上海市浦东新区建设(集团)有限公司、上海浦东路桥(集团)有限公司及上海南汇建工建设(集团)有限公司等核心骨干企业,充分体现了公司整体的项目承接能力与资源整合优势。

从项目类型来看,此次中标项目呈现“多元覆盖、聚焦民生”的特点,涵盖土地储备拆除平整、老旧小区改造、学校改扩建、城市道路改建及安置房建设等多个核心领域。其中,老旧小区改造与安置房建设直接关系到居民生活品质提升,学校改扩建则助力区域教育资源优化,道路改建与土地储备平整则为城市发展筑牢基础设施根基,全方位贴合当下民生保障与城市更新的发展需求。

值得注意的是,作为浦东地区基建领域的核心企业,浦东建设此次中标项目均聚焦核心区域,不仅能够为公司带来稳定的营收增量,更能进一步巩固其在区域基建市场的龙头地位,为后续承接更多重大项目奠定坚实基础。业内人士分析,此次大额订单的落地,也体现了地方政府对浦东建设的认可与支持,为公司后续业务拓展提供了有力保障。

二、业绩承压:三季度数据同比下滑,短期挑战不容忽视

与重磅利好形成鲜明对比的是,浦东建设2025年三季度的业绩表现并不理想,多项核心财务指标出现同比大幅下滑,短期经营压力凸显。

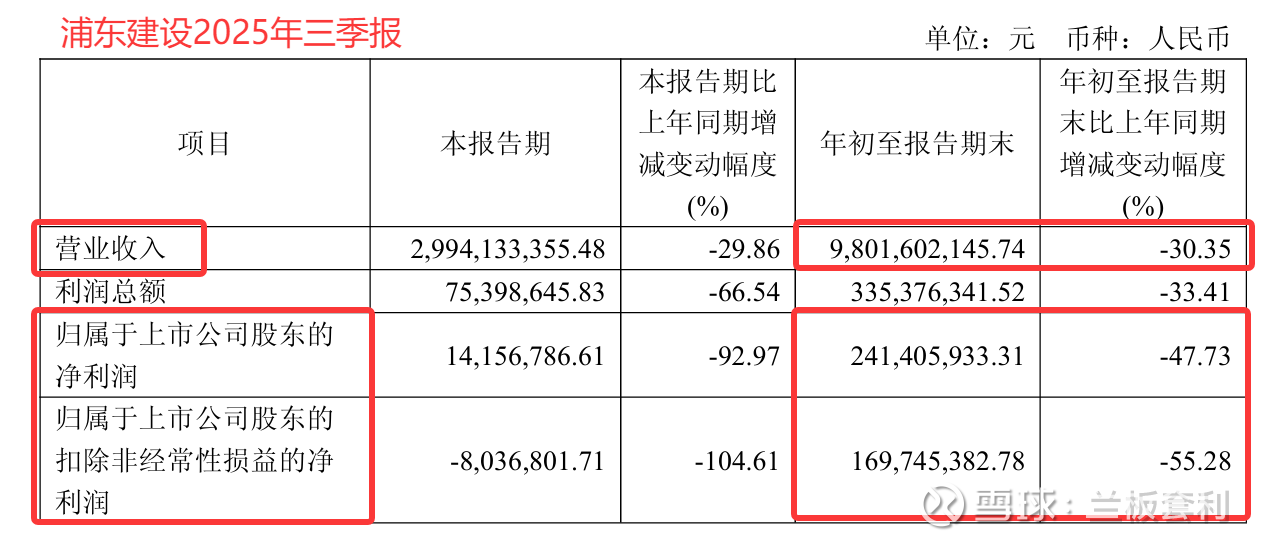

具体来看,2025年三季度,公司实现营业收入98.02亿元,同比大幅下降30.35%;扣非净利润1.70亿元,同比下降幅度达到55.28%;归母净利润2.41亿元,同比也下降了47.73%。三大核心指标同步大幅下滑,反映出公司短期经营面临一定的挑战。

对于业绩下滑的原因,结合行业环境与公司业务特点来看,一方面可能受到基建行业整体周期波动的影响,项目进度不及预期,导致营收规模收缩;另一方面,原材料价格波动、人力成本上升等因素,也可能压缩了公司的利润空间,导致净利润出现较大幅度下滑。不过,需要注意的是,业绩下滑是短期现象还是长期趋势,仍需结合后续订单落地情况与项目推进节奏进一步观察。

三、利好对冲压力:订单落地有望逐步改善业绩预期

虽然三季度业绩承压,但此次17.36亿元重大订单的落地,无疑为浦东建设的后续发展带来了新的希望,有望逐步对冲短期业绩下滑的压力。

从行业逻辑来看,基建项目具有“订单落地—施工推进—营收确认”的周期特点,此次中标的12项项目,将在未来一段时间内逐步进入施工阶段,并逐步转化为公司的营收与利润,为公司业绩复苏提供有力支撑。此外,此次项目涵盖多个民生与基建核心场景,受行业政策支持力度较大,项目推进的确定性较高,进一步降低了后续业绩波动的风险。

同时,随着我国对基础设施建设与民生保障领域的持续投入,浦东作为上海核心区域,城市更新与基建升级的需求仍将持续释放,这为浦东建设提供了广阔的市场空间。此次大额订单的中标,也彰显了公司在区域市场的核心竞争力,后续有望持续承接更多优质项目,推动业绩逐步回升。

【总结】

综合来看,浦东建设近期迎来的17.36亿元重大订单,是公司核心竞争力的直接体现,也是行业政策红利与公司自身实力共振的结果,为公司后续发展注入了强劲动力。尽管2025年三季度业绩出现同比大幅下滑,短期面临一定的经营压力,但随着此次订单的逐步落地与推进,公司业绩有望逐步改善,长期增长潜力值得期待。