合肥合锻智能:核聚变赛道的“冰火两重天”

前言:

在全球能源结构转型的大背景下,可控核聚变凭借“清洁、高效、永续”的核心优势,被公认为人类解决能源危机的“终极方案”,成为全球科技竞争的核心赛道之一。国内企业纷纷加码布局,试图在这一万亿级蓝海市场中抢占先机。而总部扎根安徽合肥的装备制造龙头企业——合锻智能,近期更是频频刷屏行业,连续拿下两大核聚变核心项目订单,看似在前沿赛道上一路高歌猛进,站稳了脚跟。但与此同时,公司的业绩亏损却在持续扩大,陷入“订单越旺、亏损越狠”的尴尬境地。一边是万亿级赛道的无限想象空间,一边是步步紧逼的盈利困境,合锻智能正经历着一场前所未有的“冰火两重天”考验。今天,我们就深度拆解这家合肥本土企业的发展现状,探寻其订单红利背后的盈利迷局,看看它在机遇与挑战交织的道路上,正朝着何方前行。

一、捷报频传:连续中标核聚变订单,彰显技术硬实力

可控核聚变被誉为“人类能源的终极希望”,但其研发与商业化进程极具挑战性,尤其是核聚变相关装备的制造,对企业的技术储备、生产工艺、精密加工能力有着近乎苛刻的要求,堪称装备制造领域的“皇冠上的明珠”。能够在这一赛道上拿下核心订单,本身就是企业综合实力的最好证明,而合锻智能,无疑交出了一份足以惊艳行业的答卷。

作为国内装备制造领域的老牌企业,合锻智能深耕高端成形机床、重型装备制造多年,积累了深厚的技术功底和丰富的生产经验,这也为其切入核聚变装备领域奠定了坚实基础。2024年6月,合锻智能迎来了核聚变领域的里程碑式突破——成功中标聚变新能发包的BEST真空室项目#1-4段,总中标金额高达2.09亿元,这也是公司在核聚变领域的首个重大订单,标志着其正式跻身国内核聚变核心装备供应商行列。

据悉,BEST项目全称为“紧凑型聚变能实验装置”,是国内核聚变领域的重点攻关项目,旨在突破聚变能商业化的关键技术瓶颈,为后续大型聚变堆的建设提供技术支撑。而真空室作为BEST装置的“核心心脏”,是聚变反应发生的核心场所,直接决定了聚变反应的稳定性、安全性和效率,其制造工艺极为复杂,不仅要求极高的密封性、耐腐蚀性,还需要精准的尺寸控制,技术门槛之高,让不少企业望而却步。

为了拿下这一关键订单,合锻智能组建了专项研发团队,投入大量人力、物力、财力,针对真空室的制造难点开展技术攻关,先后突破了大型厚板成型、精密焊接、无损检测等多项核心技术,最终凭借过硬的技术方案、完善的交付保障体系,在众多竞争对手中脱颖而出。据公司披露,该项目推进顺利,已于2025年5月完成首批重力支撑交付,各项指标均达到设计要求,为后续项目的全面交付奠定了坚实基础。

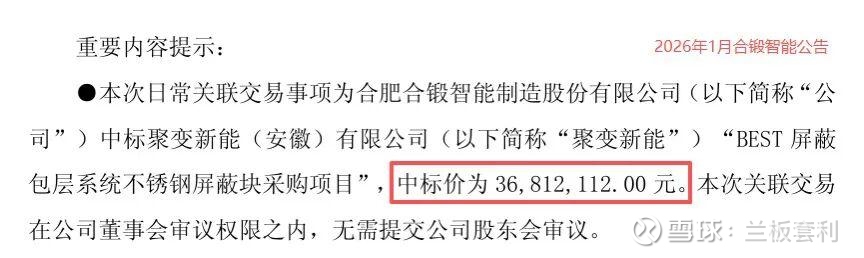

首战告捷之后,合锻智能在核聚变赛道上持续发力,并未停下前进的脚步。2026年1月,公司再度传来捷报,成功斩获“BEST屏蔽包层系统不锈钢屏蔽块采购项目”,中标价约0.37亿元。短短一年半时间,连续两次中标核聚变核心项目,累计中标金额超2.4亿元,这不仅是市场对合锻智能技术实力和交付能力的高度认可,更让公司在可控核聚变装备制造领域的地位进一步巩固,也为其后续参与更大规模的核聚变项目、拓展相关业务领域积累了宝贵的项目经验和行业资源。

二、订单落地:合同负债大幅激增,在手订单充沛显潜力

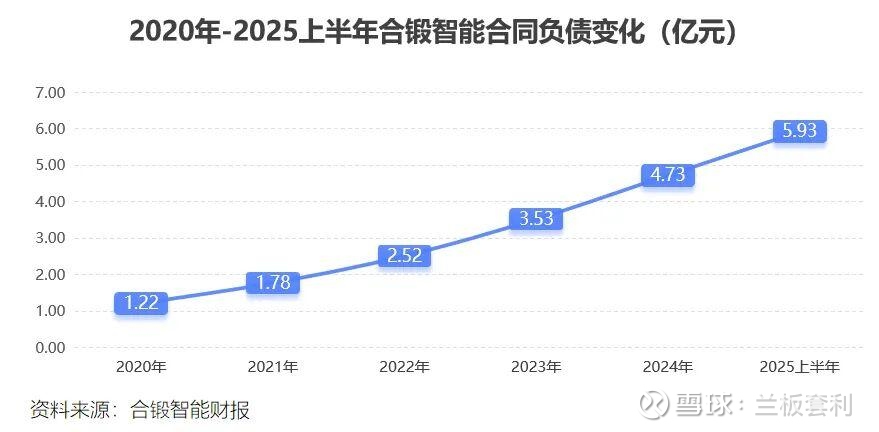

对于制造企业而言,订单是企业发展的“生命线”,而合同负债则是反映企业在手订单充沛程度的“晴雨表”。合同负债主要是指企业已收或应收客户对价而应向客户转让商品或服务的义务,通俗来讲,就是客户提前支付的预付款,其规模的变化,直接体现了市场对企业产品和服务的需求热度,以及客户对企业的信任程度。合锻智能连续中标核聚变订单,其影响也直接体现在了合同负债的大幅增长上。

回顾合锻智能近年来的合同负债数据,其增长趋势极为显著,尤其是在核聚变订单落地之后,呈现出爆发式增长的态势。2020年,彼时的合锻智能尚未在核聚变领域实现重大突破,业务重心主要集中在传统高端成形机床、液压机等领域,在手订单规模有限,当年的合同负债仅为1.22亿元,处于相对较低的水平。

随着公司在核聚变领域的布局逐步落地,以及传统业务的稳步推进,合锻智能的在手订单规模持续扩大,客户预付款也随之大幅增加。2024年,随着BEST真空室项目的中标,公司合同负债开始出现明显增长;到2025年上半年末,合锻智能的合同负债已攀升至5.93亿元,较2020年增长了近4倍,短短5年时间,合同负债规模实现了跨越式增长。

业内人士分析指出,合锻智能合同负债的大幅增长,主要源于两大核心因素。一方面,公司在手订单规模持续扩大,尤其是核聚变等高端装备订单的落地,带来了大额客户预付款——这类高端项目技术难度高、周期长,客户为保障项目顺利推进,通常会提前支付一定比例的预付款,这也直接推高了公司的合同负债规模。另一方面,合锻智能多年来在装备制造领域积累的良好口碑,以及在核聚变项目中展现出的过硬技术实力,让客户对其交付能力充满信心,愿意提前支付预付款,进一步带动了合同负债的增长。

值得注意的是,合同负债的大幅增长,也为合锻智能未来的营收增长提供了坚实支撑。按照行业惯例,合同负债会随着项目的逐步交付,逐步转化为公司的营业收入。随着BEST真空室项目、不锈钢屏蔽块项目的持续推进和交付,合锻智能未来一段时间的营收增长具备较强的确定性,这也成为公司应对短期盈利压力的重要底气。

三、业绩承压:亏损持续加剧,盈利困境待破局

然而,与订单端的亮眼表现、合同负债的大幅增长形成鲜明反差的是,合锻智能的盈利状况却持续承压,亏损局面不仅未能得到有效改善,反而呈现出愈演愈烈的态势,成为制约公司发展的“绊脚石”,也让不少投资者感到担忧。

根据合锻智能披露的年度财报数据,2024年,公司归母净利润出现亏损,亏损金额达8898.79万元,约合-0.89亿元(此前市场披露的-0.9亿元为近似值)。这一亏损数据,已经让公司面临不小的盈利压力,也打破了公司此前的盈利平衡,标志着公司正式进入亏损周期。

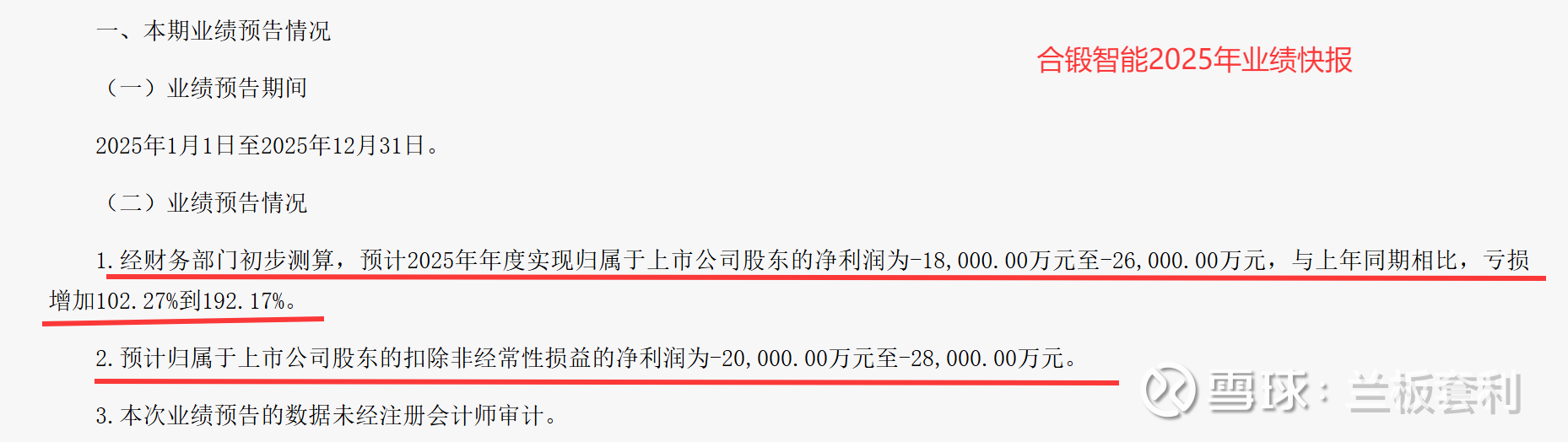

令人担忧的是,2024年的亏损仅仅是个开始,2025年公司的亏损局面进一步恶化。在2025年年度业绩预告中,合锻智能明确表示,预计2025年归属于上市公司股东的净利润亏损区间为-1.8亿元至-2.6亿元。与2024年同期相比,亏损同比增加102.27%至192.17%,亏损幅度近乎翻倍甚至翻倍以上,盈利困境进一步加剧,创下近年来的最大亏损幅度。

对于业绩亏损持续加剧的原因,合锻智能在业绩预告中也给出了明确的解释,主要源于两大核心因素的双重叠加。一方面,行业竞争日益激烈,尤其是传统高端成形机床领域,市场竞争白热化,不少企业为抢占市场份额,纷纷采取降价策略,导致行业整体毛利率下滑,合锻智能的高端成形机床板块毛利率也受到影响,直接拉低了公司的整体盈利水平。

另一方面,公司对存货等资产计提了减值准备,进一步侵蚀了公司的利润。近年来,随着公司业务规模的扩大,尤其是核聚变等高端项目的推进,公司的存货规模有所增加,受行业环境、市场需求变化等因素影响,部分存货出现减值迹象,公司按照会计准则要求,对相关存货计提了减值准备,这也成为导致公司亏损加剧的重要原因之一。此外,核聚变项目前期研发投入大、周期长,短期内难以产生收益,也在一定程度上加重了公司的盈利压力。

对于合锻智能而言,如何在保持订单增长的同时,有效改善盈利状况,控制亏损幅度,走出盈利困境,已经成为当前亟待解决的核心问题,也是公司未来发展的关键所在。

四、总结:机遇与挑战并存,未来何去何从?

未来,合锻智能能否凭借核聚变领域的先发优势,持续加大技术研发投入,突破盈利困境,实现“扭亏为盈”,在可控核聚变赛道上实现高质量发展,走出属于自己的发展之路?作为合肥本土的装备制造龙头,它能否借助核聚变的东风,实现转型升级,成为国内乃至全球核聚变装备制造领域的标杆企业?我们将持续关注,也期待合锻智能能够在机遇与挑战中,突破瓶颈、不负期待。