埃斯顿2025年业绩深度解析,国产机器人龙头的突围与挑战

前言:国产机器人龙头的“翻身之战”,喜忧参半

2026年1月10日,国产工业机器人龙头埃斯顿发布2025年年度业绩预告,一则“扭亏为盈”的消息刷屏资本市场。预告显示,公司2025年全年归母净利润预计达0.5亿元(区间上限),同比增长106.17%,成功扭转了2024年的巨额亏损局面,给持续低迷的国产机器人行业注入了一剂强心针。

作为中国工业机器人领域的标杆企业,埃斯顿的业绩表现始终牵动着行业神经——它不仅承载着国产机器人突破外资垄断的期待,其发展轨迹也折射出国内智能制造产业的转型阵痛与成长希望。但当我们拨开“扭亏为盈”的光环,深入拆解业绩数据、业务结构与成本压力便会发现,这场“翻身之战”背后,藏着不容忽视的隐忧:营收回暖的持续性如何?高费用困境是否缓解?盈利质量能否支撑长期发展?今天,我们就来全面解析埃斯顿2025年的业绩密码,看懂国产机器人龙头的突围之路与未来挑战。

一、业绩亮点:从亏损到盈利,营收回暖筑牢基础

1.1 扭亏为盈,同比增幅亮眼

回顾2024年,埃斯顿经历了成立以来的艰难时刻——全年陷入巨额亏损,净利率一度降至-20.38%,成为公司发展史上的“至暗时刻”。而2025年的业绩预告,彻底打破了这一困境:全年归母净利润预计实现0.5亿元,同比增长106.17%,扣非后归母净利润也预计实现600-800万元,同比大幅改善,正式宣告公司走出亏损泥潭,实现经营层面的阶段性反转。

据公司公告披露,此次扭亏为盈的核心原因有两点:一是2025年工业机器人市场回暖,公司机器人出货量持续增长,尤其在汽车、电子、锂电等重点行业实现突破,国内营业收入较上年同期实现较好增长;二是2024年公司计提了大额资产减值(包括商誉等重大资产减值)合计46,646.73万元,而2025年预计不会发生重大资产减值事项,减少了利润端的拖累。

1.2 营收回归正轨,市场地位持续巩固

除了利润端的亮眼表现,埃斯顿的营收也逐步摆脱2024年的下滑颓势,在2025年前三季度重新回到增长轨道。结合行业数据来看,2025年国内工业机器人市场持续回暖,全年累计产量超77.3万台,同比增长28.0%,而埃斯顿紧抓行业机遇,凭借产品优势和场景布局,市场份额稳步提升——2025年前三季度,公司国内市场份额稳定在10%左右,超越发那科等外资品牌,实现国产机器人品牌在国内市场的登顶,成为中国工业机器人市场持续增长的核心推动力。

从具体数据来看,2025年前三季度,埃斯顿营业总成本达38.15亿元,营业成本27.22亿元,相较于2024年同期的34.69亿元营业总成本、23.68亿元营业成本,虽有增长,但营收的同步回升的态势,彰显出公司经营效率的逐步改善。更值得关注的是,2025年埃斯顿连续8年位列国产机器人市场第一,协作机器人领域更是实现爆发式增长,旗下酷卓系列协作机器人出货量增长超270%,成为行业内增长最快的协作机器人品牌。

二、业务拆解:两大板块支撑,核心业务贡献突出

埃斯顿的核心业务主要分为两大板块——“工业机器人及智能制造系统”和“自动化核心部件及运动控制系统”,两大板块协同发展,构成了公司的核心竞争力。而从2025年前三季度的业务结构来看,两大板块的表现呈现出明显的“一主一辅”格局,核心业务的支撑作用愈发凸显。

2.1 核心板块:工业机器人业务成利润主力

2025年前三季度,“工业机器人及智能制造系统”板块实现营收占比高达82.09%,成为公司营收和利润的绝对主力。这一板块主要涵盖各类工业机器人、智能制造整体解决方案,广泛应用于新能源光伏、锂电、金属加工、汽车等多个行业,也是埃斯顿实现市场突破的核心抓手。

值得一提的是,埃斯顿在工业机器人领域的布局已实现全型谱覆盖,提供3kg到1200kg负载的共96款工业机器人产品,其中700kg负载六轴机器人入选工信部首台重大技术装备推广目录,成为中国首台取得突破的高性能重载工业机器人。同时,公司持续深耕垂直行业解决方案,在新能源领域已批量进入宁德时代等龙头企业供应链,在汽车行业更是实现大规模突破,成功进入比亚迪、赛力斯等头部车企产业链,成为比亚迪新增产能的重要供应商,进一步巩固了核心业务的市场地位。

2.2 辅助板块:核心部件业务筑牢技术根基

“自动化核心部件及运动控制系统”作为埃斯顿的另一大业务板块,虽然2025年前三季度营收占比仅为17.91%,但其战略意义重大——该板块涵盖伺服系统、运动控制器等核心零部件,是工业机器人的“心脏”和“大脑”,也是埃斯顿实现核心技术自主可控的关键。

经过多年的技术积累和战略并购,埃斯顿已构建起全栈技术自研、全品类布局的优势,通过收购英国运动控制企业Trio Motion Technology、德国焊接机器人巨头Cloos等企业,补齐了运动控制、高端焊接等技术短板,形成了“Estun”“Cloos”“Trio”和“M.A.i”四大品牌矩阵,覆盖不同市场需求。2025年,公司在核心部件领域持续发力,推出开放性更高的NGC控制平台和ERI实施操控平台,进一步提升了产品的核心竞争力,为工业机器人业务的发展提供了坚实的技术支撑。

三、隐忧凸显:高费用拖累盈利,净利率仍处低位

尽管埃斯顿2025年实现了扭亏为盈,营收也逐步回暖,但透过业绩数据的细节,我们不难发现,公司的盈利质量仍有待提升,高费用压力依然是制约其盈利能力的核心瓶颈,“增收不增利”的困境尚未完全打破。

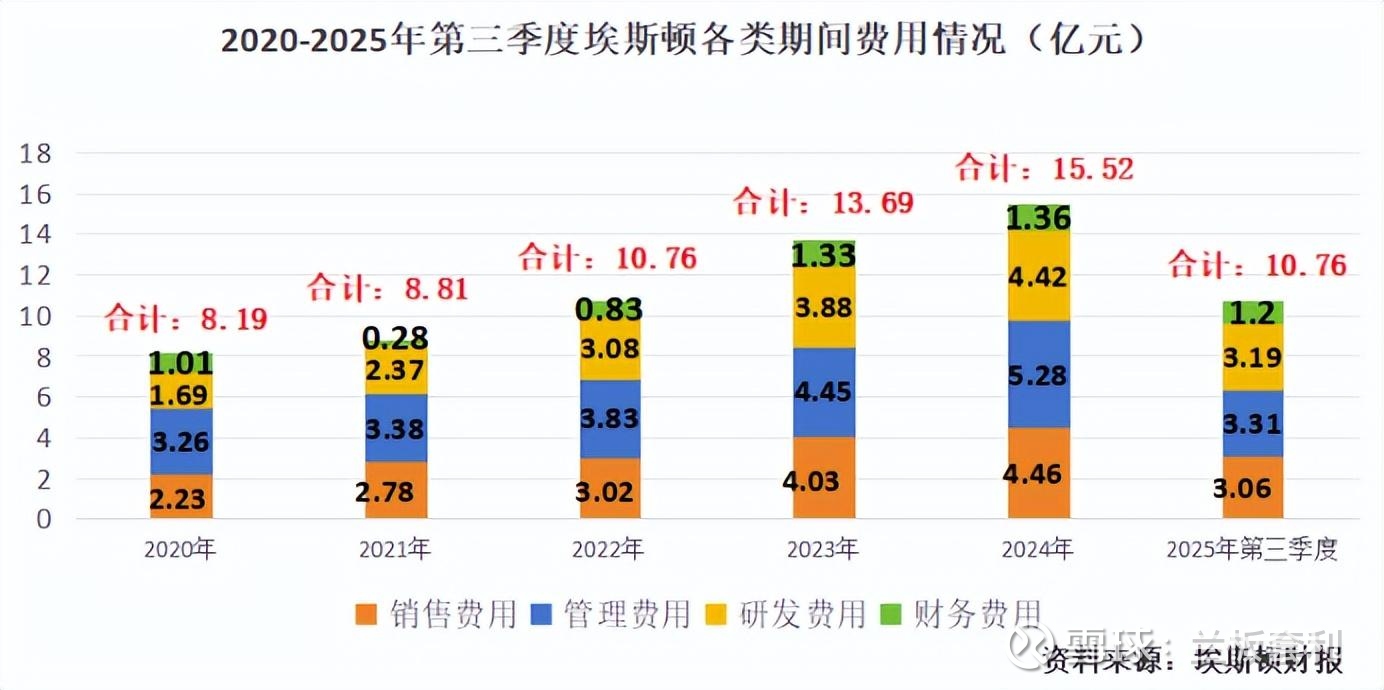

3.1 期间费用高企,成本压力持续存在

从2020年到2025年第三季度,埃斯顿的期间费用一直处于高位运行,成为吞噬利润的“主要元凶”。其中,2024年期间费用更是高达15.52亿元,期间费用率达38.73%,同比增长9.29个百分点,其中销售费用4.46亿元、管理费用5.28亿元、研发费用4.42亿元、财务费用1.36亿元,四大费用均呈现同比增长态势。

进入2025年,高费用的压力虽有缓解,但依然不容忽视。2025年前三季度,公司管理费用达3.31亿元、销售费用3.06亿元、研发费用3.19亿元,三大费用合计达9.56亿元,占当期营业总成本的25.06%。高费用的背后,是埃斯顿为巩固市场地位、推进技术研发和全球化布局所付出的代价——公司持续维持高研发投入,聚焦高端应用领域;同时,为拓展市场,不断完善销售网络和服务体系,全球服务网点已达75个,这些投入均推高了期间费用水平。

3.2 净利率偏低,盈利质量有待提升

高费用的直接影响,就是公司净利率长期处于低位,盈利能力偏弱。2024年,受巨额亏损影响,埃斯顿的净利率降至-20.38%,创下近年新低;而到了2025年前三季度,尽管公司实现了盈利,但净利率仅为0.88%,远低于行业平均水平,这也意味着,埃斯顿虽然实现了“不亏损”,但实际上“不怎么赚钱”。

深究背后原因,除了高费用的拖累,还有两个关键因素:一是市场竞争加剧,2024年以来工业机器人市场价格竞争激烈,导致公司毛利率有所下滑,2024年毛利率为29.57%,同比下降2.36个百分点,2025年一季度毛利率进一步降至28.27%;二是业务结构的影响,虽然工业机器人业务占比极高,但该板块毛利率相对偏低(2024年为28.94%),而核心部件业务虽毛利率较高(2024年为31.52%),但占比偏低,难以有效拉动整体盈利水平提升。

四、未来展望:机遇与挑战并存,突围之路任重道远

对于埃斯顿而言,2025年的扭亏为盈是一个重要的转折点,标志着公司经营状况的逐步改善,但这并不意味着公司已摆脱所有困境。未来,随着国产机器人行业的持续发展和全球化竞争的加剧,埃斯顿既面临着诸多机遇,也需要应对不小的挑战。

4.1 核心机遇:行业回暖+技术突破+全球化布局

从行业机遇来看,中国工业机器人市场已告别外资品牌垄断的格局,2020-2025年间,国产工业机器人市场份额从不足29%提升至55%,外资品牌市占率则降至45%,国产替代的趋势愈发明显,这为埃斯顿等国产龙头企业提供了广阔的市场空间。同时,AI+机器人技术的不断落地,推动工业机器人向“免编程、自判断”的工业智能体转变,埃斯顿率先布局具身智能领域,发布iER系列机器人及iER.OS机器人控制系统,打造RoboBase平台,有望在技术迭代中抢占先机。

在全球化布局方面,埃斯顿已进入出海加速期,波兰工厂已竣工投产,形成全球12个生产及应用体验中心主干网、75个服务网点核心网络,同时启动港股上市计划,依托港股的国际化优势,加速推动海外业务体系建设,有望进一步提升国际市场占有率,缓解国内市场的竞争压力。此外,公司打造的工业机器人“4S店”服务体系,涵盖备品备件销售、维修保养等高毛利率业务,有望成为盈利增长的新引擎。

4.2 主要挑战:盈利改善+费用控制+市场竞争

尽管机遇可期,但埃斯顿面临的挑战依然严峻。首要任务便是持续改善盈利质量,提升净利率水平——这就需要公司在扩大营收规模的同时,进一步优化费用结构,严控期间费用,尤其是研发费用和销售费用的投入效率,同时通过产品升级和结构优化,提升整体毛利率。

其次,市场竞争的压力依然存在。一方面,国内机器人企业数量众多,同质化竞争依然激烈,价格战的隐患尚未完全消除;另一方面,外资品牌虽然市占率有所下降,但在高端市场依然拥有较强的技术优势,埃斯顿要实现高端市场的持续突破,仍需加大核心技术研发投入,缩小与国际“四大家族”的差距。此外,全球化布局也面临着地缘政治、海外市场适配等诸多不确定性,需要公司不断完善本地化运营能力。

总结:扭亏只是起点,盈利才是关键

回顾埃斯顿2025年的业绩表现,我们可以用“喜忧参半”来概括:喜的是公司成功扭亏为盈,营收回归正轨,市场地位持续巩固,在国产替代和技术创新中取得了显著成效,成为国产机器人行业的标杆;忧的是高费用压力依然存在,净利率长期处于低位,盈利质量有待提升,面对行业竞争和全球化挑战,仍有很长的路要走。

扭亏只是起点,盈利才是关键。未来,埃斯顿能否在控制费用、提升盈利的同时,持续推进技术创新和全球化布局,真正实现从“中国第一”向“全球前三”的跨越,我们将持续关注。而对于整个国产机器人行业而言,唯有摆脱低价内卷,聚焦技术创新和高质量发展,才能在全球竞争中站稳脚跟,实现真正的崛起。