渤海轮渡,6975万补贴落地

前言:

交通运输板块向来是“稳健派”的聚集地,而渤海轮渡作为水上运输领域客滚运输细分赛道的龙头企业,更是凭借多年的深耕细作,成为无数投资者心中的“安心标的”。深耕渤海湾航线十余载,公司以完善的航线布局、领先的运力规模,牢牢占据行业领先地位,支撑起渤海湾两岸的客货运输往来。

就在近期,这家龙头企业迎来一则重磅利好——6975.5万元政府补贴正式落地,不仅为公司现金流注入强劲活力,更有望直接增厚当期盈利。叠加此前2025年三季度交出的稳健业绩答卷,渤海轮渡的成长韧性与长期价值再度凸显。今天,我们就来深度拆解这则利好背后的政策逻辑、公司的核心竞争力,以及未来的发展潜力,带大家全面读懂这家渤海湾“海上金桥”的投资价值。

一、重磅补贴落地!6975万精准纾困,现金流迎来“及时雨”

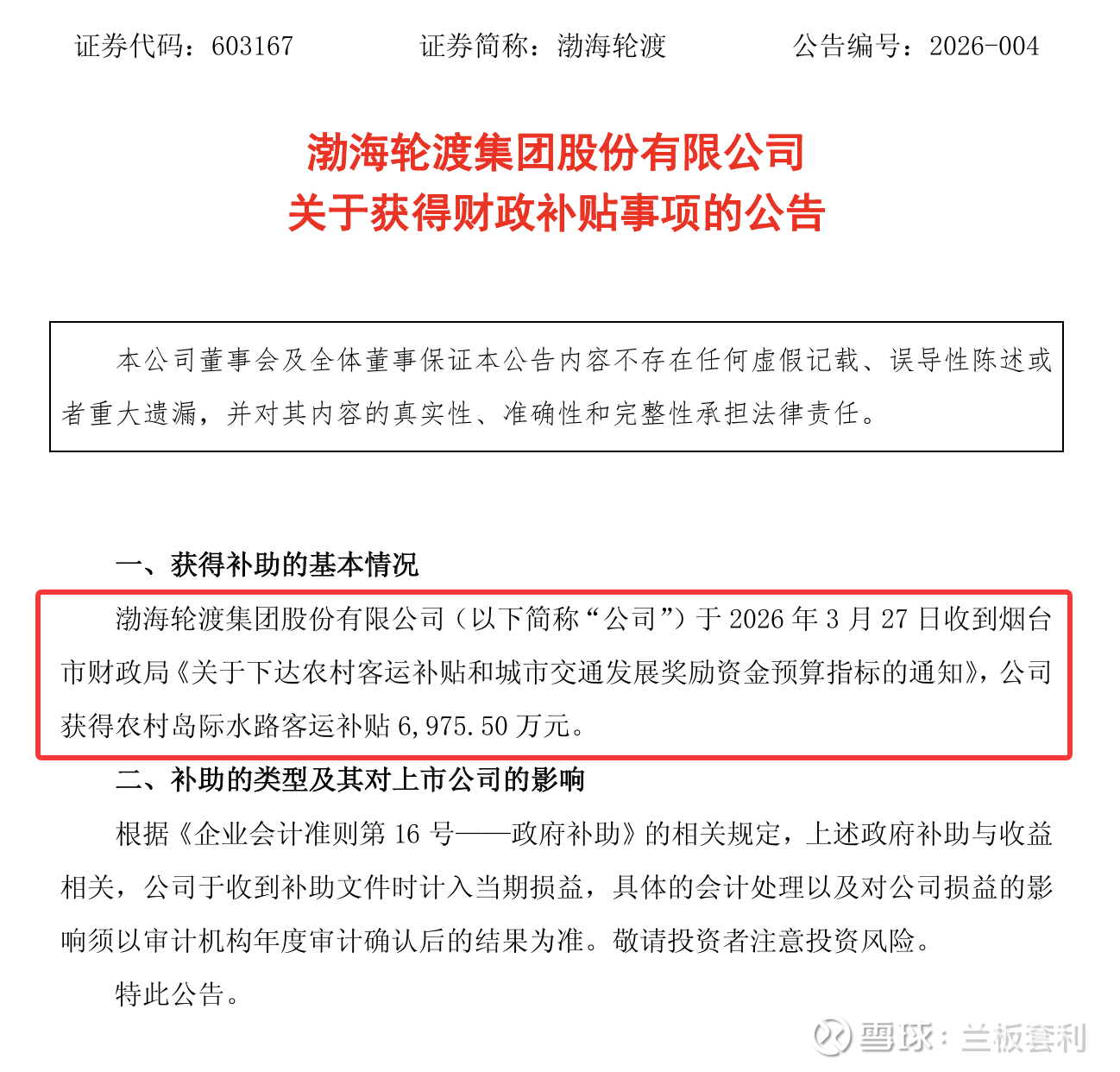

3月27日,渤海轮渡(603167)正式发布公告,对外披露了一则足以影响公司短期经营的重要信息——公司已顺利收到烟台市财政局发放的农村岛际水路客运补贴,补贴金额高达6975.5万元,这笔资金的到账,无疑为公司的运营发展注入了一剂“强心针”。

很多投资者可能会疑惑,这笔近7000万的补贴,究竟是偶然的政策倾斜,还是公司自身实力的体现?答案其实很明确:这一补贴绝非偶然,而是对公司长期承担农村岛际客运公益职责的直接认可,更是政策层面对水上客运行业、尤其是农村岛际客运领域的精准扶持。农村岛际水路客运作为民生工程的重要组成部分,承担着保障海岛居民出行、促进海岛经济发展的重要使命,而渤海轮渡作为区域内的核心运输企业,多年来一直坚守这一公益岗位,此次补贴正是对其公益贡献的合理回馈。

更值得投资者关注的是,此次补贴的会计处理方式——公告明确指出,该补贴属于“与收益相关的政府补助”,按照企业会计准则相关规定,将全额计入当期损益。这也就意味着,这笔6975.5万元的资金,不会作为长期资产分摊,而是直接计入当期利润表,既能够直接充实公司的现金流,缓解日常运营的资金周转压力,更能直接增厚当期净利润,为公司短期业绩增长提供有力支撑。

对于客滚运输企业而言,现金流无疑是企业运营的“生命线”。我们都知道,客滚运输行业的运营成本极高,船舶的日常维护、航线的运营调度、船员的薪酬福利、燃油消耗等,每一项都需要持续的资金投入,对企业的现金流管理能力提出了极高的要求。而此次补贴的及时到账,相当于为公司的运营注入了一笔“活水”,有效降低了公司的资金压力,不仅能够保障现有航线的稳定运营,更为后续的航线优化、运力升级、服务提升提供了坚实的资金保障,让公司在行业竞争中掌握更多主动权。

二、业绩稳健承压?三季度数据凸显核心韧性,低负债优势显著

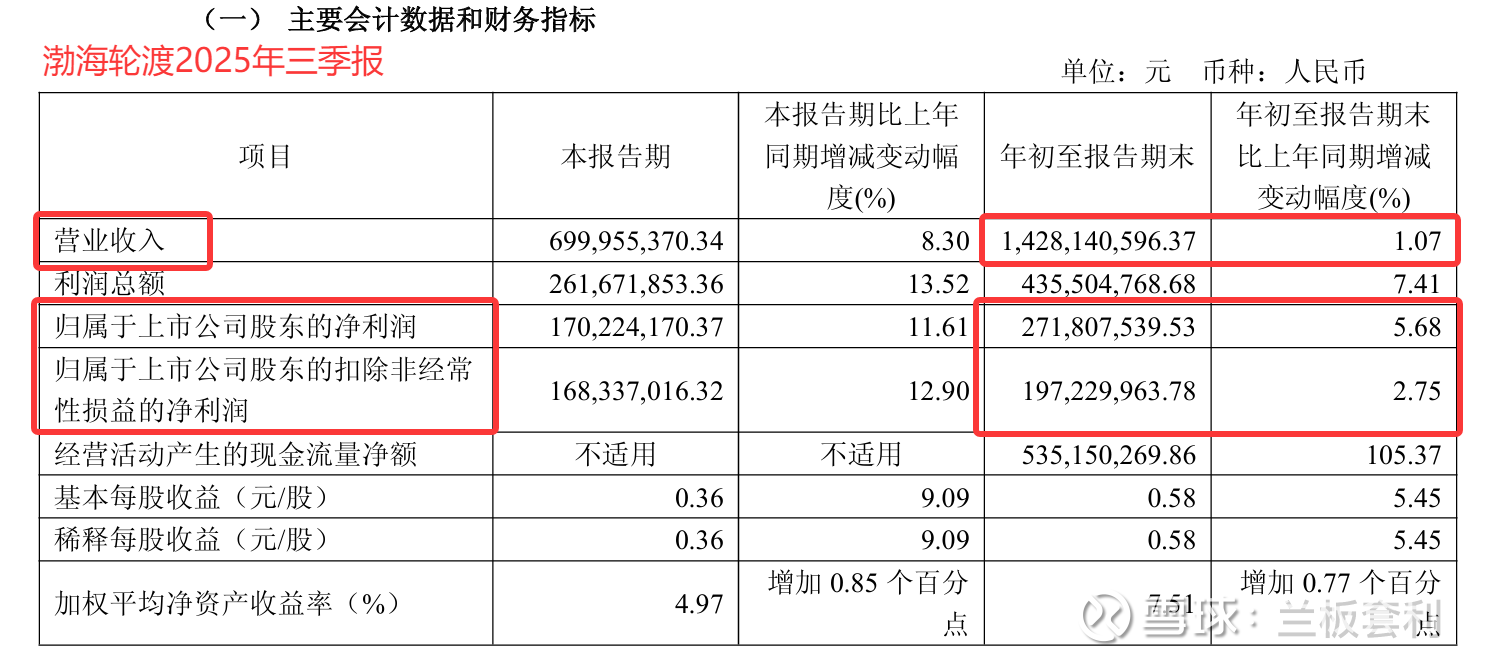

在此次补贴落地之前,渤海轮渡的业绩表现就已经展现出极强的抗风险能力,即便面临行业整体波动的影响,依然交出了一份稳健的答卷。回顾2025年三季度财报,公司整体经营态势平稳,核心财务数据表现亮眼,并未受到油价波动、客流变化、市场竞争等外部因素的明显冲击,充分体现了龙头企业的经营韧性。

具体来看,2025年三季度,公司实现营业收入14.28亿元,同比基本持平;扣非净利润1.97亿元,同比同样保持平稳;净利润达2.72亿元,较上年同期小幅增长5.68%。可能有投资者会觉得,这样的业绩数据看似平淡,没有出现大幅增长,但在当前水上运输行业的大环境下,这样的表现已经实属难得。

要知道,2025年三季度,水上运输行业面临着多重挑战:国际油价波动导致燃油成本上涨,给运输企业带来了不小的成本压力;同时,短途出行方式的多样化,也对水路客运产生了一定的分流影响。在这样的背景下,渤海轮渡能够保持营收、扣非净利润与上年同期基本持平,净利润实现小幅增长,足以体现其成熟的运营模式、稳定的市场需求以及较强的成本控制能力。

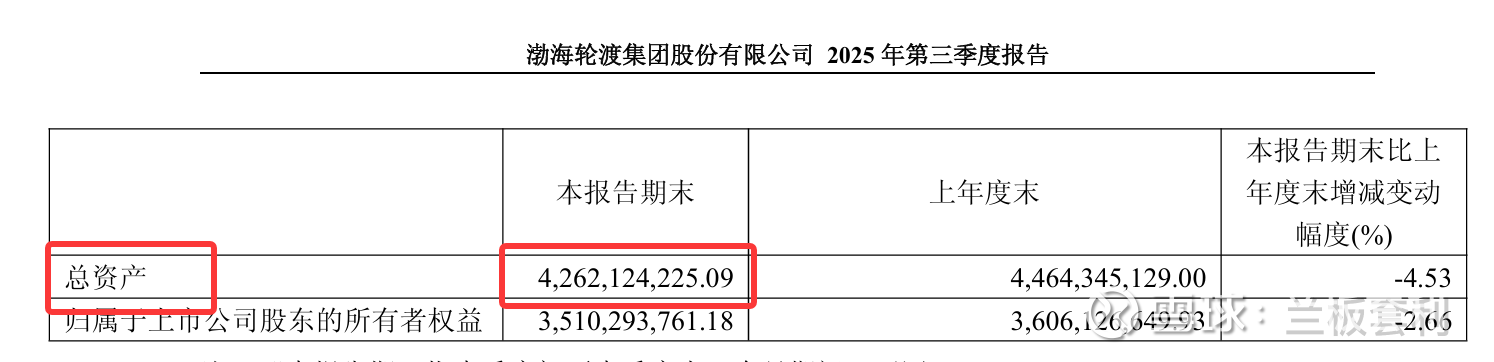

除了业绩的稳健性,公司的财务基本面更是堪称“优质”,低负债、高现金流的特点尤为突出。截至2025年三季度末,渤海轮渡资产合计42.62亿元,负债合计5.08亿元,资产负债率仅为11.93%,远低于水上运输行业的平均资产负债率,属于典型的“低负债、高稳健”企业。低负债意味着公司的财务风险极低,无需承担高额的利息支出,能够将更多的资金投入到主营业务发展中。

与此同时,公司当期经营活动现金流净额达5.35亿元,充足的现金流叠加低负债水平,让公司在应对行业周期波动、抵御市场风险时,拥有更强的底气和主动权。无论是应对突发的市场变化,还是布局未来的发展规划,充足的现金流都能为公司提供坚实的保障,这也是渤海轮渡能够长期保持稳健发展的核心支撑之一。

三、深耕渤海湾!龙头地位稳固,核心优势难以复制

之所以能够获得政策层面的补贴支持,同时保持业绩的稳健增长,核心在于渤海轮渡在客滚运输领域的龙头地位和不可替代的核心优势。作为水上运输行业客滚运输细分领域的标杆企业,公司自成立以来,就将核心业务聚焦于渤海湾区域的车客渡轮服务,深耕多年形成了难以复制的竞争壁垒,成为渤海湾两岸客货运输的“主力军”。

首先,在航线布局上,公司拥有不可替代的区位优势。渤海湾是我国北方重要的海上运输通道,连接着辽宁半岛与山东半岛,而渤海轮渡主营的烟台至大连、蓬莱至旅顺等核心航线,正是这两大半岛之间最便捷的“海上捷径”。相较于陆运绕行,通过这些航线运输车辆和旅客,能够大幅降低运输成本、节省通行时间,尤其是对于货运车辆而言,能够有效减少路途损耗,提升运输效率,因此这些航线具有极强的刚需属性。

据悉,渤海轮渡的这些核心航线,被誉为辽宁半岛与山东半岛间的“海上金桥”,是东北海陆大通道多式联运的关键环节,不仅承担着两岸旅客出行的重要职责,更支撑着东北与山东乃至华东地区的货物运输往来,是区域经济发展的重要交通保障。这种独特的航线优势,是其他企业难以复制的,也为公司带来了稳定的营收来源。

其次,在运力规模上,公司处于行业领先地位,拥有强大的运力保障。截至目前,公司拥有15艘国内领先的大型客货滚装船,这些船舶不仅吨位大、运力强,而且设施先进、安全性能高,能够满足不同旅客和货物的运输需求。无论是旅客运输的舒适性,还是货物运输的安全性和效率,都处于行业领先水平。

凭借着领先的运力规模,渤海轮渡在渤海湾客滚运输市场的航线覆盖率、市场份额等方面均处于领先地位,拥有较强的行业话语权。同时,公司多年来始终注重服务质量的提升和安全管理的完善,积累了良好的品牌口碑,进一步巩固了其龙头地位。此外,公司长期承担着农村岛际客运服务的重要职责,积极履行社会责任,这也成为其获得政策支持的重要原因之一。

四、总结:补贴赋能+业绩稳健,长期价值值得关注

综合来看,此次6975.5万元政府补贴的落地,对渤海轮渡而言,无疑是现金流与盈利的双重利好。从短期来看,补贴资金的到账的能够直接充实公司现金流,缓解运营资金压力,同时全额计入当期损益,有望显著增厚当期净利润,为公司短期业绩增长注入强劲动力;从长期来看,这笔补贴也体现了政策层面对公司主业的持续支持,为公司后续的发展提供了良好的政策环境。

而除了此次补贴的利好之外,公司自身的核心竞争力和稳健的财务基本面,更是其长期发展的坚实基础。渤海湾独特的航线优势、领先的运力规模、低负债高现金流的财务结构,以及成熟的运营模式,都让公司在客滚运输领域的龙头地位难以撼动,具备较强的抗风险能力和可持续发展能力。

展望未来,随着东北海陆大通道建设的不断推进,渤海湾区域的客货运输需求有望持续释放,为渤海轮渡带来更多的发展机遇。