帝科股份:从光伏浆料龙头到多赛道领跑

前言

在新能源与半导体产业双向爆发的今天,单一赛道的深耕已难以支撑企业长期增长,跨界融合、全产业链布局成为企业抢占先机的核心逻辑。帝科股份,这家以光伏导电浆料起家的龙头企业,正用一场惊艳的跨界布局,打破行业边界,构建起“光伏+存储+航天”的三元增长矩阵,在AI算力浪潮与太空经济崛起的双重机遇下,走出了一条独具特色的高质量发展之路。

从光伏金属化领域的拓荒者,到存储芯片赛道的新势力,再到太空光伏领域的先行者,帝科股份的每一步布局都精准踩中行业风口。今天,我们就一起来拆解这家企业的成长逻辑,看看它如何凭借技术实力与战略远见,实现从单一细分龙头到多领域领跑者的华丽转身。

前言:时代风口下,跨界者的破局之道

当下,全球能源转型进入深水区,光伏产业迎来N型技术迭代的关键周期,导电浆料作为光伏电池金属化的核心材料,直接决定电池效率与成本控制,成为产业降本提效的关键抓手。与此同时,AI算力需求的爆发式增长重构全球存储芯片格局,国产替代窗口持续打开;太空经济快速崛起,太空光伏作为未来能源供给的重要方向,市场潜力巨大。

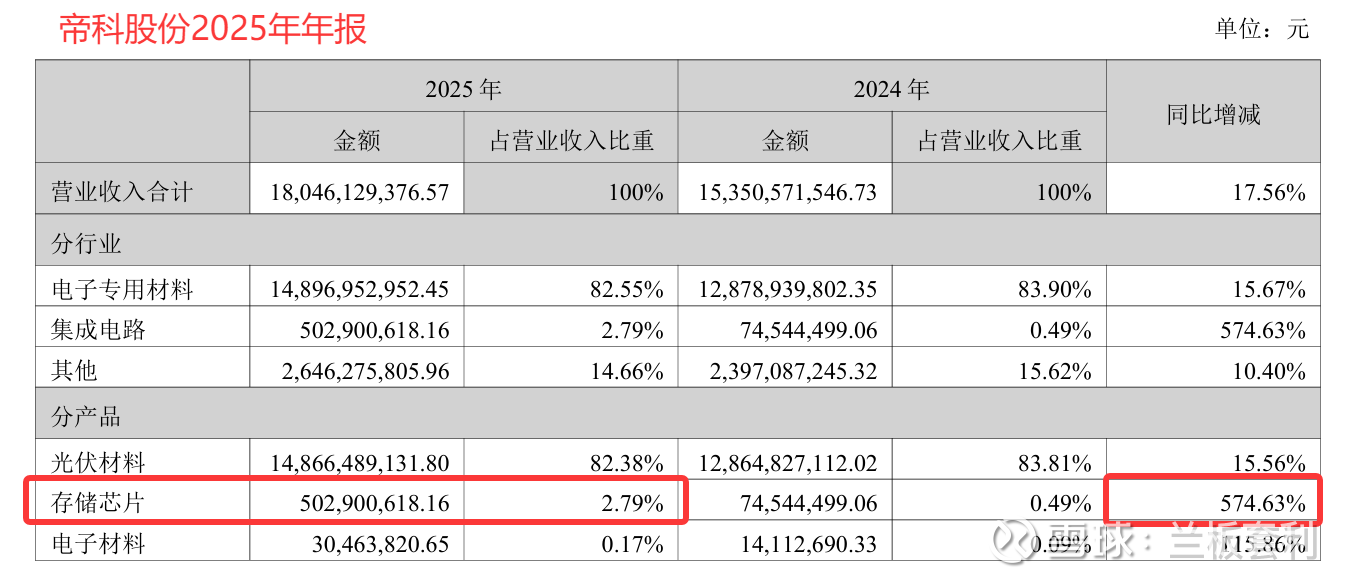

在这样的时代背景下,帝科股份没有局限于光伏浆料的舒适区,而是以技术为根基,以并购为抓手,主动拓展业务边界,将光伏领域积累的核心技术延伸至存储芯片、太空光伏等高潜力赛道,实现多业务协同发展。2025年,公司营收稳步增长17.56%,其中存储芯片业务营收突破5亿元,营收占比从2024年的0.49%跃升至2.79%,成为驱动公司增长的新引擎,用实际业绩证明了跨界布局的正确性与前瞻性。

一、根基稳固:光伏浆料龙头,全技术路线领跑行业

作为帝科股份的核心基本盘,光伏导电浆料业务始终保持行业领先地位,尤其是在N型电池技术迭代浪潮中,公司凭借技术先发优势,成为行业降本提效的核心引领者。

帝科股份是国内首家提供BC电池浆料的金属化企业,在N型电池浆料领域实现全面突破。其中,应用于N型TBC电池的导电浆料已在龙头客户实现大规模量产出货,依托钢版网细线印刷技术的量产应用,大幅降低了电池金属化成本,助力客户提升产品竞争力。与此同时,HTBC电池低温浆料、钙钛矿/晶硅叠层电池超低温浆料也成功实现全球龙头客户批量出货,巩固了公司在叠层电池金属化领域的全球领导地位。

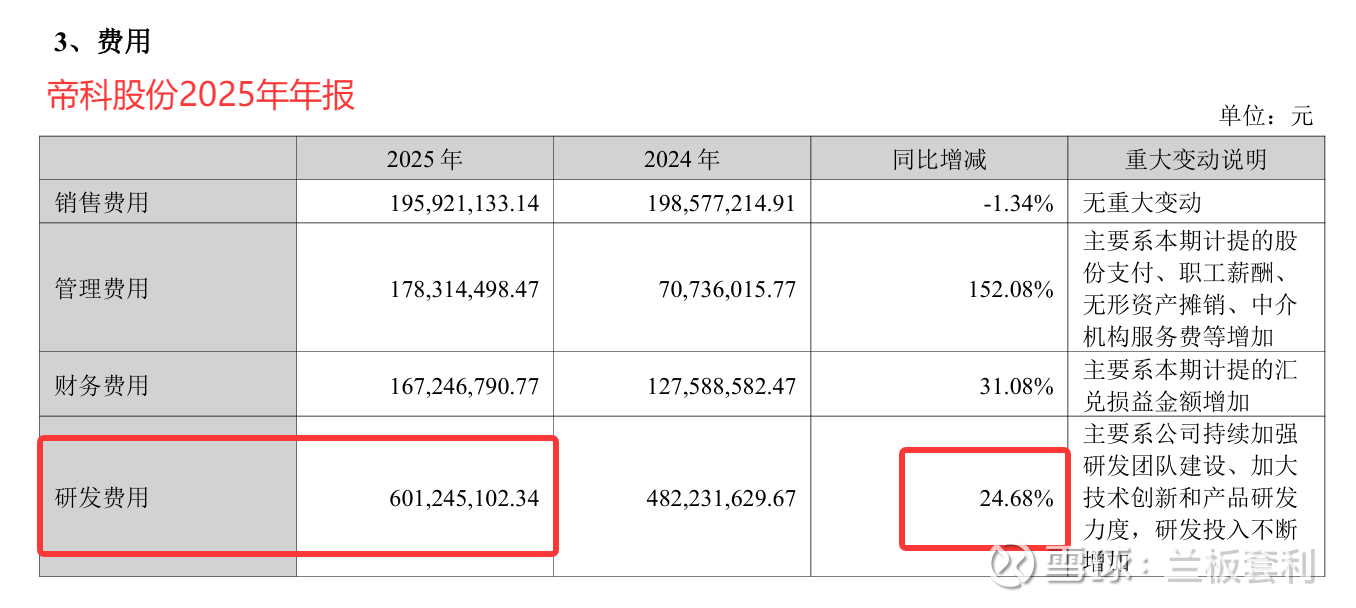

在技术创新方面,帝科股份持续加码研发,2025年研发投入达6.01亿元,同比增长24.68%,形成了以玻璃体系、有机体系、金属粉体系为核心的多项自主核心技术。公司在少银化技术领域实现多项行业首创,率先推出TOPCon电池种子层浆料与高铜浆料两次印刷的铜基少银金属化方案,在HJT电池领域实现从50%到<20%各银含量银包铜浆料的大规模量产,~10%超低银含量银包铜产品已完成可靠性验证,持续刷新行业少银化纪录。此外,公司还完成了对浙江索特(原杜邦Solamet®光伏浆料业务)的控股并购,融合其技术积累与自身优势,进一步强化了全球化布局与研发实力。

值得一提的是,帝科股份的产品矩阵已实现全技术路线覆盖,不仅涵盖P型PERC、N型TOPCon、HJT、TBC、HTBC及钙钛矿叠层等主流光伏电池技术路线,0BB结构胶、高阻水丁基密封胶等配套产品也同步落地,为光伏产业提供全链条金属化解决方案,持续夯实行业龙头地位。

二、跨界突围:布局存储芯片,抢抓AI算力红利

在巩固光伏业务优势的同时,帝科股份敏锐捕捉到AI算力浪潮下存储芯片的巨大市场机遇,通过连续并购,快速切入存储芯片领域,构建起全产业链一体化布局,实现从“光伏龙头”到“半导体新势力”的跨界突破。

早在2024年,帝科股份就通过收购深圳因梦控股,正式切入存储芯片设计领域,迈出了跨界布局的关键一步。因梦控股专注于嵌入式存储芯片类的DRAM芯片,经过多年发展,已实现LPDDR3/4/4X、LPDDR5/5X、DDR4等系列产品的量产,产品覆盖OTT机顶盒、AIoT、手机、平板等多个应用场景,2025年上半年营收已达1.89亿元,展现出强劲的增长潜力。

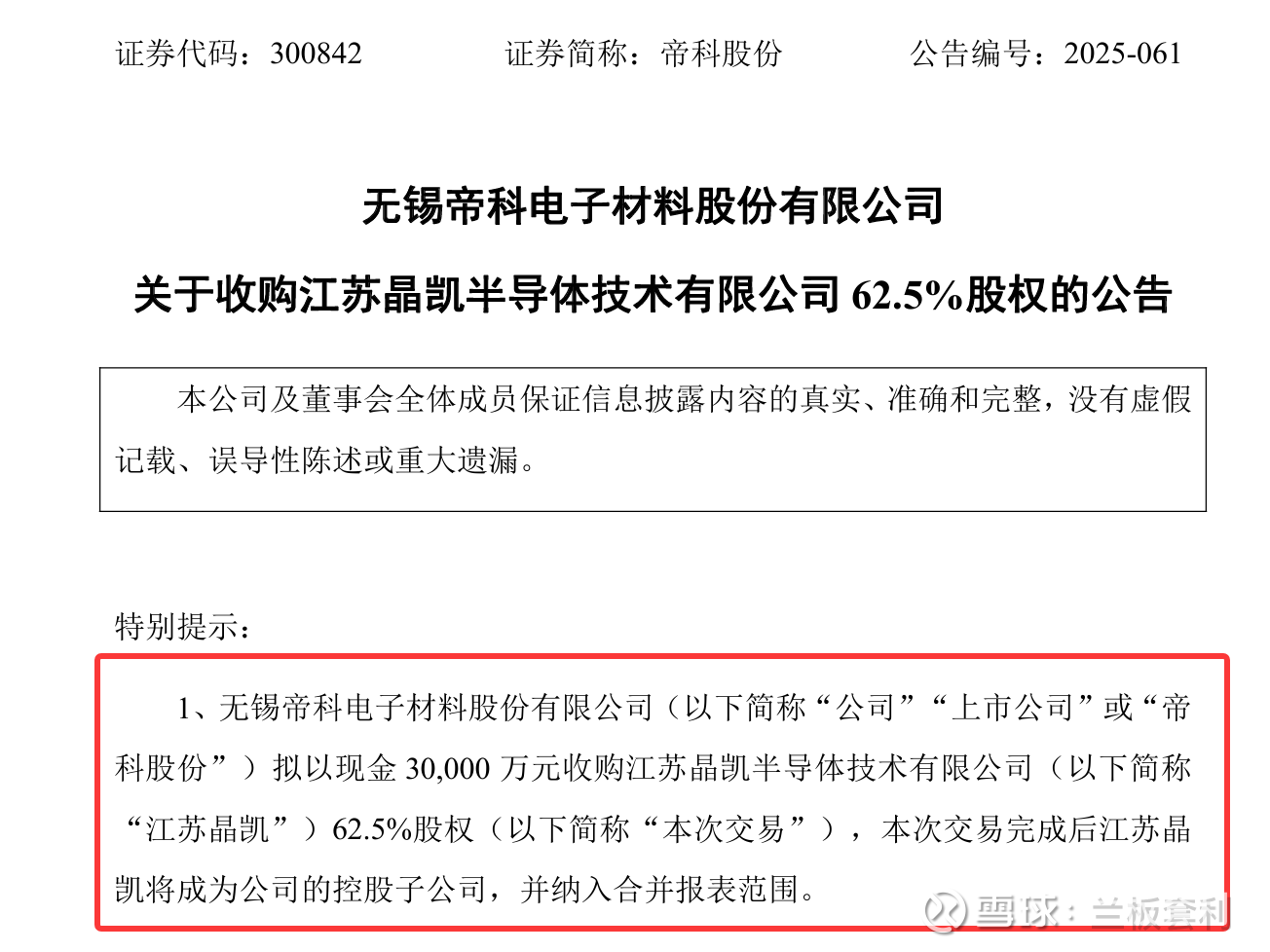

为进一步完善存储芯片产业链布局,帝科股份在近期公告,拟以3亿元现金收购江苏晶凯半导体62.5%的股权。江苏晶凯是国内少数具备完整存储芯片封测服务链的企业,核心业务覆盖存储晶圆分选测试与芯片封装测试两大环节,不仅掌握DRAM多层堆叠、30um超薄Die封装、多芯片集成等先进封装工艺,还能为AI算力芯片提供高位宽DRAM配套的“中间件”服务,与帝科股份的存储业务形成高度协同。

此次收购完成后,帝科股份将正式构建起“存储芯片设计—晶圆测试分选—存储封装测试”的一体化业务体系,实现从上游设计到下游封测的全链条覆盖。这一布局不仅能提升公司在成本控制与品质管理方面的能力,更能快速响应客户定制化需求,在AI算力需求爆发的背景下抢占市场先机。

当前,AI算力需求的爆发正重构全球存储芯片产能格局,单台AI服务器的DRAM用量是普通服务器的8-10倍,HBM等高端存储芯片缺口高达50%-60%,存储芯片市场呈现量价齐升的态势。帝科股份的一体化布局,恰好契合了行业发展趋势,既能依托因梦控股的设计能力满足市场多样化需求,又能借助江苏晶凯的封测优势提升产品竞争力,在国产替代的窗口期实现快速突围。

三、前瞻布局:卡位太空光伏,抢占未来赛道先机

除了光伏与存储两大核心赛道,帝科股份还将目光投向了更具前瞻性的太空光伏领域,凭借在导电浆料领域的技术积累,提前布局相关产品,抢占未来能源赛道的制高点。

随着太空经济的快速发展,商用卫星、太空站等航天器对能源供给的需求日益提升,太空光伏作为航天器的核心能源来源,对导电浆料的可靠性、稳定性提出了极高要求。帝科股份凭借多年在光伏导电浆料领域的技术沉淀,针对不同的商用太空光伏电池技术路线,提前开发储备了相关的高技术导电浆料产品,形成了覆盖成熟P型PERC、中期HJT、长期钙钛矿叠层电池技术的完整产品布局。

目前,公司部分导电浆料产品已经实现商用卫星太阳翼使用,相关电子元器件浆料产品也已应用于卫星通信领域,虽然目前业务规模较小,但为未来的市场拓展奠定了坚实基础。随着太空经济的持续升温,商用卫星发射数量逐年增加,太空光伏市场将迎来爆发式增长,帝科股份的提前布局,有望让其在未来的市场竞争中占据主动地位,进一步丰富公司的增长曲线。

总结:三元驱动,帝科股份的长期增长逻辑

从光伏浆料的技术领跑,到存储芯片的全链布局,再到太空光伏的前瞻卡位,帝科股份的成长之路,是一部以技术为核心、以战略为导向的跨界发展史。在新能源与半导体产业深度融合的今天,公司凭借清晰的发展战略、强大的技术实力和灵活的并购整合能力,成功构建起“光伏+存储+航天”的三元增长格局,实现了从单一细分龙头到多领域领跑者的蜕变。

回顾帝科股份的发展历程,其核心竞争力在于“技术复用+赛道拓展”:将光伏领域积累的导电浆料核心技术,延伸至存储芯片、太空光伏等相关领域,实现技术价值的最大化;同时,通过连续并购快速补齐产业链短板,构建一体化布局,降低行业竞争风险,提升抗周期能力。2025年的业绩表现已经证明,这种跨界布局不仅可行,更能为公司带来持续的增长动力。

展望未来,随着光伏产业N型技术的持续渗透、AI算力需求的不断爆发以及太空经济的加速崛起,帝科股份的三大业务板块将迎来协同发展的黄金期。一方面,光伏浆料业务将持续受益于行业降本提效需求,保持稳健增长;另一方面,存储芯片业务将借助AI算力红利,实现规模与利润的双重突破;太空光伏业务则将抓住行业发展机遇,逐步释放增长潜力。